Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Жеке табыс салығын есептеу және төлеу тәртібі

Қызметкердің табысы бойынша жеке табыс салығының сомасы ставкаларды қолдану арқылы есептеледі. Жеке табыс салығын есептеу мен төлеу ай сайын жүргізіледі.

Төлем козінен салық салынатын жеке табыс салығын есептеу жэне төлеу салықтық агенттермен табысты төлеу күнінен кешіктірілмей төленуі тиіс.

Жеке табыс салығын төлеу:

- төлем көзінен салық салынатын төленген табыстар бойынша салык агенттерімен - төлем орны бойынша келесі айдың 25 жұлдызына дейін.

Жеңілдетілген деклараңия негізінде арнайы салық режимдерін пайдаланушы шағын бизнес субъектілері үшін салық агенттерімен жеке табыс салығын төлеу мерзімдері арнайы салық режимі шеңберінде бекітілген.

- Резидент салық төлеушілер салық кезеңінің қорытындысы мен орналасу орны бойынша деклараңияны өткізу күнінен 10 күнтізбелік күннен кешіктірмей.

Патент немесе жеңілдетілген декларация негізінде арнайы салык режимін қолданушы жеке кэсіпкерлер көрсетілген арнайы салық режимдері шеңберінде жеке табыс салығын төлеуге жатады.

1. Мемлекеттік қаржының жалпы сипаттамасы.

2. Электорндық қызмет көрсетулер мен есеп айырысулар.

3. Камералдық бақылау кезеңдері.

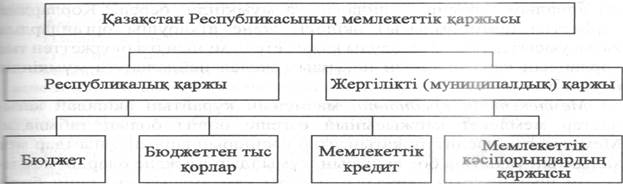

1. Мемлекеттің қаржысы мемлекеттің экономикалық, элеуметгік, саяси функцияларын орындау үшін оны қажетті ақшалай ресурстармен қамтамасыз ететін елдің қаржы жүйесінің маңызды сферасы болып табылады жэне олар экономика мен социумдағы сан алуан өзара байланыстарды қамтитын мемлекеттік сектордың өндірістік жэне элеуметтік қатынастардағы іс-қимылымен байланысты.

Экономикалық мәні жағынан мемлекеттің қаржысы мемлекеттің оның кәсіпорындарының қаржылық ресурстарын қалыптастырып, алынған қаражаттарды мемлекет пен оның кәсіпорындарыньш функцияларын орындауға пайдалану үшін қоғамдық өнімнің құны мен ұлттық байлықтың бір бөлігін жасаумен, бөлумен және қайта бөлумен байланысты болатын ақшалай қатынастарды білдіреді.

Мемлекет қаржысының экономикалық мазмұны бірыңғай емес: оның құрамында жеке оқшауланған буындар бөлінеді, олардың әрқайсысы өзгеше функцияларды орындайды.

Мемлекеттің каржысы республикалық жэне жергілікті деңгейлерде іс-әрекет етеді жэне мемлекеттік бюджетті, бюджеттен тыс қорларды, мемлекеттік кредитті, мемлекеттік және муниципалдық кәсіпорындар мен ұйымдардың қаржыларын кіріктіреді. Экономикалык жэне элеуметтік сфераға мемлекеттік басшылықтың деңгейіне карай мемлекеттің қаржысы жалпымемлекеттік (республикалық, федералдъщ, үкіметтік) және жергілікті мунииципалдық каржылар болып бөлінеді.

2. Банктің электрондық кызметі - бұл банктік карточкаларды жэне электрондық ақша жүйесін пайдалану арқылы көрсетілетін қаржылық қызметтері, сондай-ак қор құндылыктарымен жасалатын биржалық операцияларды жүзеғе асыруда каржы делдалдары ретінде көрсететін банктік мекемелердің электрондык кызметтері.

Электрондық қолма-қолсыз есеп айырысу жүйесі - Банк пен клиент арасындағы төлем операцияларын жылдамдатуға, сондай-ак олардың орындалысын бақылау жасауға арналған есеп айырысу жүйесі.

Мұндағы есеп айырысу операңияларының жылдамдатылу қағаз формасындағы құжаттардың орнын, банкке электрондык байланыс жолдары арқылы жеткізілетін олардың электрондық үлгілерімен айырбастау және төлем қүжаттарын автоматты түрде өңдеу нәтижесінде жүзеге асады.

Мүндай жүйелердің техникалық негізіне құжатты әр түрлі санкцияланбаған құбылыстардан қорғайтын арнайы технология немесе шифрлау жүйесі мен электрондық сандық қолтаңба жатады. Банк пен клиент арасындағы кұжат алмасу “Банк клиенті” ішкі жүйесі аркылы жүзеге асады.

Электронды сандық қолтанба - банк пен клиент арасында есеп айрысуларда қолданылатын төлем құжаттарының тұпнұсқалығын жэне ондағы мәліметтердің шынайылығын растайтын, сондай-ақ берілетін ақпараттың құпиялығына толық кепілдік беретін және есеп айырысу процесінде үшінші бір тұлғаның араласуына жол бермейтін санмен кұпияланған таңбалар. Электронды сандық колтаңба клиенттің банкке тапсырған қолы жэне мөр қою үлгісі бар карточкаға балама болып келеді.

Электрондық қолма-қолсыз есеп айырысу жүйесінде қолданылатын құжаттарға мыналар жатады:

1. клиентің төлем тапсырмасы;

2. клиенттің ағымдағы шотына ақша қаражаты түскендігі туралы хабарлама;

3. клиенттің шоттары бойынша көшірме

Клиентің жіберген құжаттарын қабылдай отырып, банк төлем құжатындағы электрондық сандық қолтаңбаның сәйкестігін жэне құжаттың дұрыс толтырылуын автоматты түрде тексереді.

Электрондық кызмет көрсету түрлеріне сондай-ақ Интернет-банкинг және Номе банкинг қызметтерін жаткызуға болады.

Интернет-банкинг - банкке келмей-ақ Интернет жүйесін пайдалану аркылы клиенттерге банктің операцияларды пайдалануға мүмкіндік беретін банктің электрондық қызметі.

Интернет-банкинг жүйесі Интернет арқылы нақты уақыт режимін-де (оп-lіnе) ыңғайлы уақытта әлемнің әрбір нүктесінен банктік шотты басқаруға арналған банк қызметі.

Номе банкинг - банкоматтарды, электрондык есеп айырысу жүйелерін пайдалану аркылы және үйінде отырып банктік операцияларды жүргізуге мүмкіндік беретін халыкка арналған банктің электрондық кызметі.

3. Камералдық бақылау - салық төлеуші табыс еткен салық есептілігін, уәкілетті мемлекеттік органдардың мәліметтерін, сондай-ақ салық төлеушінің қызметі туралы басқа да құжаттар мен мәліметтерді зерделеу мен талдау негізінде салық қызметі органдары жүзеге асыратын бақылау. Камералдық бақылау қатерлерді басқару жүйесінің құрамдас бөлігі болып табылады. Камералдық бақылаудың мақсаты – салық органдары камералдық бақылау нәтижелерi бойынша анықтаған бұзушылықтарды салық органдарында тiркеу есебiне қою және салық есептілігiн ұсыну және салық және бюджетке төленетiн басқа да мiндеттi төлемдердi төлеу арқылы салық төлеушiге дербес жоюға құқық беру. Камералдық бақылау салық қызметi органдарында бар мынадай деректердi:

1) салықтық есептіліктi;

2) халықаралық шарт негiзiнде бюджеттен немесе шартты банктiк салымнан төленген табыс салығын қайтаруға салықтық өтiнiштi;

3) өзге де уәкiлеттi мемлекеттік органдардың салық салу объектiлерi және салық салуға байланысты объектiлер туралы мәлiметтерiн;

4) салық төлеушiнiң қызметi бойынша әртүрлi ақпарат көздерiнен алынған мәлiметтердi және де салық төлеушінің салық есептілігіндегі мәліметтерді бір-бірiмен өзара салыстыру арқылы жүргiзiледi.

Камералдық бақылау талаптың өткен мерзiмi iшiнде жүзеге асырылады. Камералдық бақылау нәтижелері бойынша бұзушылықтар анықталған жағдайда, анықталған бұзушылықтардың сипаттамалары қоса беріле отырып, камералдық бақылау нәтижелері бойынша анықталған бұзушылықтарды жою туралы хабарлама ресімделеді. Камералдық бақылау нәтижелері бойынша анықталған бұзушылықтарды жою туралы хабарламаны орындауды салық төлеуші ол табыс етілген (оны алған) күннен кейiнгi күннен бастап отыз жұмыс күні ішінде жүзеге асырады. Салық төлеуші хабарламада көрсетілген бұзушылықтармен келіскен жағдайда, салық қызметі органдарына бұзушылықтар анықталған кезең үшін салық есептілігін ұсынады. Салық төлеуші хабарламада көрсетілген бұзушылықтармен келіспеген жағдайда салық қызметі органдарына анықталған бұзушылықтар жөнінде қағаз немесе электрондық жеткізгіште түсініктеме береді. Егер түсініктемені тапсырған тұлғаның хабарламада көрсетілген бұзушылықтармен келіспеуіне негіз ретінде растайтын құжаттар көрсетілген жағдайда, онда салық есептілігінен басқа, мұндай құжаттардың көшірмелері түсініктемеге қоса беріледі. Камералдық бақылау нәтижелері бойынша анықталған бұзушылықтарды жою туралы хабарламаны белгіленген мерзімде орындамау салық төлеушінің банк шоттары бойынша шығыс операцияларын тоқтата тұруға әкеп соғады. Камералдық бақылау нәтижелері бойынша салық органы уәкілетті орган белгілеген нысанда қорытынды жасайды. Қорытындыны жасау күні камералдық бақылаудың аяқталған күні болып табылады.

1. Шаруашылық жүргізуші субъектілердің қаржысы және оның сыныптамасы.

2. Банктің депозиттік операциялары.

3. Салық бақылауының түрлері.

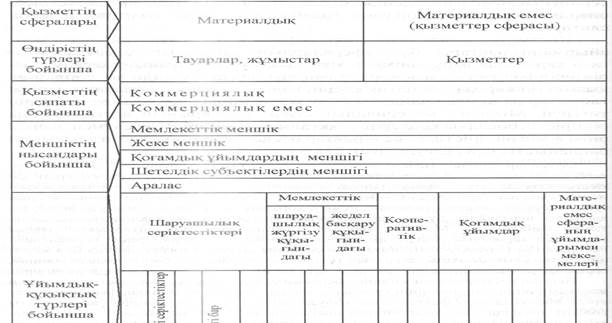

1. Шаруашылық жүргізуші субъектілердің қаржысы — бірыңғай каржы жүйесінің кұрамды бөлігі жэне айрықша сферасы болып табылады, оның орталықтандырылмаған бөлігін қүрайды.

Шаруашылық жүргізуші субъектілердің едәуір бөлігі - қоғам тіршілігін қамтамасыз ету көзі - материалдық қоғамдық өнім жасалатын материалдық өндіріс сферасында айналысатындықтан бұл буынның қаржысы қаржылардың негізгі, бастапқы бөлігі болып табылады.

Шаруашылык жүргізуші субъектілердің қаржысы қаржы жүйесінің аса маңызды буыны ретінде қоғам экономикасының іргетасын қалыптастырады, өйткені мүнда материалдық және материалдық емес игіліктер жасалады. Шаруашылық жүргізуші субъектілер қар- жысының сферасы шеңберінде материалдық, еңбек жэне қаржылық ресурстардың көпшілік бөлігі шоғырландырылады, бүл қоғамда ұлғаймалы ұдайы өндіріс үдерісін камтамасыз етеді. Шаруашылық жүргізуші субъектінің қаржысы өндірістің барлық стадияларымен жэне өндірілген өнімді өткізумен етене байланысты, бұл олардың өндіріс тиімділігін қамтамасыз ете отырып, осы үдерістерге шынайы әсер етуіне жағдайлар жасайды.

Шаруашылық жүргізуші субъектілердің каржысы өзіне қоғамдық пайдалы кызметтің сан алуан сфераларында өнеркәсіп, ауыл шаруашылығы, құрылыс, көлік, жабдықтау-өткізу (делдалдық), сауда, дайындау, геологиялық барлау, жобалау қызметін, халыққа тұрмыстық қызмет көрсету, байланыс, тұрғын үй-коммуналдық кызметтерін, түрлі қаржылық-кредиттік, сақтық, ғылыми, білім, медициналық, ақпараттық, маркетингтік және басқа қызметтерді жүзеге асыратын кәсіпорындардыц, фирмалардың, қоғамдардың, концерндердің, ассоциациялардың, салалық министрліктер мен басқа шаруашылық органдарының, шаруашылықаралық, салааралық, кооперативтік ұйымдардың, мекемелердің қаржыларын кіріктіреді.

Шаруашылық жүргізуші субъектілердің сыныптамасы

2. Депозиттік операциялар активті және пассивті болып бөлінеді.

Активті депозиттік операциялар – банктің уақытша бос ақша қаражаттарын Орталық банкте және өзге корреспондент-банктердегі шоттарда орналастыруымен байланысты операциялар. Олар банктің өтімді активтері ретінде, яғни жалпы активтердің өте аз бөлігін алады. Активтік депозиттер банктің өтімді қаражаттарына жатады.

Пассивті депозиттік операциялар - бұл клиенттердің уақытша бос ақша қаражаттарын белгілі уақытқа және пайыз төлеу шартымен тартумен байланысты операциялар. Бұл операциялар көмегімен тартылған депозиттер пассив жағының көп бөлігін алады және банктік ресурстарын қалыптастырудың негізгі көзі.

Экономикалық мазмұнына қарай депозиттерді мынадай топтарға бөледі:

- талап етілетін депозиттер;

- мерзімді депозиттер;

- жинақ салымдары;

- бағалы қағаздар түріндегі (депозитік және жинақ сертификаттары) депозиттер.

Талап етілетін депозиттер –бұл салым иелерінің бастапқы талап етуіне байланысты әр түрлі төлем құжаттар арқылы қолма-қол ақшаларын алатын әр түрлі шоттардағы қаражаттар.

Мерзімді депозит – бұл банктерде белгілі бір мерзімге және пайыз төлеу шартында орналастырылған клиенттердің уақытша бос ақша қаражаттары.Бұл депозит түрі алдын ала хабарлаудан кейін немесе мерзім бойынша алынуы мүмкін. Мерзімді депозиттер чектің көмегімен пайдаланылмайды, бірақ қолма-қол ақша түрінде еркін аударылады немесе ағымдағы шотқа аударылады. Егер мерзімге дейін бұл салымды алатын болса, онда шот иесі айып-пұл төлеуге міндетті. Бұл салымның ерекшелігі - талап еткенге дейінгі депозитке қарағанда, оларға міндетті резервтердің төменгі мөлшері белгіленеді.

Депозиттің бұл түрін алдын ала хабарлау негізінде немесе уақыты жеткен кезде салым иесі ала алады. Мерзімді депозиттерді чектер арқылы алуға болмайды. Мерзімді депозиттерді басқа шоттарға аударуға болады.

Мерзімді депозиттер мынадай түрлерге бөлінеді:

- меншікті-мерзімді депозиттер;

- алдын ала алуы ескертілетін мерзімді депозиттер.

Меншікті-мерзімді депозиттер сақталу мерзіміне қарай жіктеледі:

- 30 күнге дейінгі;

- 30-90 күнге дейінгі;

- 90-180 күнге дейінгі;

- 180 күннен 360 күнге дейінгі;

- 360 күннен жоғары.

; бұл шоттағы қаражаттар бойынша ең төменгі мөлшерде резервтер белгіленеді.

Жинақ салымдары. Олардың белгіленген мерзімі жоқ, қаражатты алуда ескертуін талап етпейді, салымның жоғарғы шегі шектелген, ақшаны салу және алу кезінде жинақ кітапшасын көрсетуі қажет. Жинақ салымдарының тұрақты мерзімі болмайды. Бұл салымдардың түрі бойынша, мерзімді депозиттерге қарағанда төменгі мөлшерде пайыз төленеді. Жинақ салымдары жинақ кітапшалары негізінде толтырылады.

Жинақ салымдарының төмендегідей ерекшеліктері болады:

- ақшалай қаражаттар сақтауда тұрақты мерзімі болмайды;

- шоттағы қаражатты алдын ала алу барысында ешқандай да ескерту талап етілмейді;

- ақшаны шотқа саларда немесе шоттан аларда міндетті түрде ақшалай қаражаттар қозғалысы көрсетілетін жинақ кітапшасының болуы талап етіледі.

Мерзімді депозиттер мен жинақ салымдарының бір түріне депозиттік және жинақ сертификаттарын жатқызуға болады.

Депозиттік сертификат – заңды тұлғаның банкке салған қаражатын куәландыратын және оған салым мерзімінің өтуіне қарай банктен немесе оның филиалдарынан салған салым сомасы мен сыйақы мөлшерлемесін алуға құқық беретін бағалы қағаз.

Жинақ сертификаты - жеке тұлғаның банкке салған қаражатын куәландыратын және оған салым мерзімінің өтуіне қарай банктен немесе оның филиалдарынан салған салым сомасы мен сыйақы мөлшерлемесін алуға құқық беретін бағалы қағаз.

3. Салықтық бақылау келесідей нысандарда жүргізіледі:

1. салықтық тексеру нысанында;

2. мемлекеттік бақылаудың өзге де нысандарында;

3. салық міндеттемесінің, міндетті зейнетақы жарналарын есептеу, ұстау мен аудару, әлеуметтік аударымдарды есептеу мен төлеу бойынша міндеттердің орындалуын есепке алу;

4. бақылау-кассалық машиналарды қолдану тәртібінің сақталуын бақылау;

5. акцизделетін тауарларга бақылау;

6. трансферттік баға белгілеу кезіндегі бақылау;

7. мемлекет меншігіне айналдырылған (айналдырылуға жататын) мүлікті есепке алу, сақтау, бағалау одан әрі пайдалану жэне өткізу тәртібінің сақталуын бақылау;

8. салық төлеушілерді салық органдарында тіркеу;

9. салықтық нысандарды қабылдау;

10. камералдық бақылау;

11. ірі салық төлеушілердің мониторингі;

12. Қазақстан Республикасының салық заңнамасын орындауға бағытталған функцияларды жүзеге асыру бойынша міндеттерді орындау бөлігінде уәкілетті мемлекеттік жэне жергілікті атқарушы органдардың қызметіне бақылау.

Көптеген негіздер бойынша салық бақылауы келесі классификациялауға болады:

Жүзеге асырылу нысаны (формасы) б/ша:

- непосредственный (тікелей)

- опосредованный (жанама)

Тікелей салық бақылауы ол салық объектінің өзінде, тексеруші салық есептілігіне қатысты бастапқы құжаттарды тексеру мен талдаумен мінезделеді. Опосредованный (жанама) салық бақылауы ол салық субъектісі мен салық объектісі тікелей контактқа (жанасу) түспей жанама түрде мінездемеледі және тексерушілер тек салық органдарына тапсырылған салық есептілігімен жұмыс істейді.

Жүзеге асырылу уақыты бойынша:

4) болжамды (предварительный)

5) ағымдағы (текущий)

6) жалғасы (последующий).

Салық бақылауының ішкі және сыртқы мінездемесі бар:

Ішкі бақылау - ұйымның ішкі жүйесінде бақылаудың субъектісі мен объектісі бір түйін болып табылса. Сыртқы бақылау - ол бір-бірімен бағынышты емес субъектілер арасындағы қатынас.

- Мемлекеттік бюджеттің мәні және функциялары

2. Лизингтің түрі, құрамы.

- Салықтық бақылауды ұйымдаструдың әдістері мен түрлері

1. Мемлекеттік (республикалық) жэне жергілікті (муниципалдык бюджеттер) кез келген басқа мемлекеттердегідей Қазақстан Республикасы қаржы жүйесінің орталық буыны болып табылады.

Мемлекеттік бюджет, кез келген басқа экономикалық категория сияқты, өндірістік қатынастарды білдіреді жэне оларға сәйкес келетін материалдық-заттай іске асырылуы болып табылады бюджеттік қатынастар мемлекеттің орталықтандырылган ақшалай қаражаттарында — бюджеттік ресурстарда затталынады. Бюджеттік ресурсты қалыптастыру мен пайдалану құнды бөлумен және қайта бөлумен байланысты құн қозғалысының үдерісін білдіреді. Мұның нәтижесінде қоғамда болып жатқан нақты экономикалық (бөлгіштік) үдерістер мемлекеттің жұмылдыратын және пайдаланатын ақшалай ағында өзінің көрінісін табады.

Мемлекеттік бюджет мемлекеттің орталықтандырылған ақшалай қаражаттарының жасау және оны ұлғаймалы ұдайы өндіріс пен қоғамдық қажеттіліктерді қанағаттандыру мақсаттарына пайдалану жолымен қоғамдық өнімнің құнын жасау, бөлу жэне қайта бөлу үдерісінде мемлекет пен қоғамдық өндірістің басқа қатысушылары арасында пайда болатын қаржылық қатынастарды білдіреді. Қаржылық қатынастардың бұл жиынтығы «мемлекеттік бюджет» үғымының экономикалық мазмүнын құрады.

Мемлекеттік бюджет тұтас алғанда мемлекет каржысының функцияларына сәйкес функцияларды - бөлу жэне бақылау функцияларын қаржылардың ұдайы өндірістік тұжырымдамасының шеңберінде орындайды. Бұл функциялардың іс-әрекеті, мазмұны мен маңызы бюджеттік катынастардың қаралған өзіндік айрықшалығымен айқындалды. Сонымен бірге қаржының және мемлекет қаржысының негізгі буыны ретінде мемлекеттік бюджет бөлгіштік функция шеңберінде: мемлекет қаржысының орналастыру ресурстарды), қайта бөлу, тұрақтандыру қосалқы функцияларын орындауды қамтамасыз етеді. Сөйтіп, тұтас алғанда мемлектеттік бюджет ұлттық табыс пен ішкі жалпы өнімді қайта бөлу, экономиканы мемлекеттік реттеу және көтермелеу, әлеуметтік саясатты каржылық қамтамасыз ету, ақшалай қаражаттардың орталықтандырылған қорларын жасау және пайдалану сияқты функцияларды орындайды.

2. Лизинг сөзі “to lease” ағылшын етістігінен аударғанда “жалға беру” дегенді білдіреді. Лизингтің жалға беруден (аренда) айырмашылығы - жалға беруде екі тарап қатысса: жалға беруші және алушы болса, ал, лизингте үш қатысушысы: лизинг беруші, лизинг алушы және жабдықтаушы болады.

Лизинг –бұл лизинг берушінің (жалға берушінің) өзіне тиесілі құрал-жабдықтарды, машиналарды, ЭЕМ, ұйымдастыру техникаларды, өндіріске, сауда-саттыққа және қоймаға арналған құрылғыларды лизинг алушыға (жалгерге) лизингтік төлем төлеу шартымен, белгіленген мерзімге пайдалануға беруін қарастыратын жалға беру шарты.

Банктердің лизингтік операциялары несиелік операциялармен ұқсас болып келеді. Алайда, лизингтің несиеден бір айырмашылығын келісім-шартта көрсетілген төлемдер төленіп, мерзімі аяқталғаннан кейін де лизинг объектісінің лизинг берушінің меншігінде қала беруінен көруге болады. Ал, несиеде банктің меншік объектісі ретінде қарыз алушының берген кепілдігі қалады.

Лизингтік мәмілелердің бірнеше түрлері бар. Барлық лизингтік операциялар екі түрге бөлінеді: шұғыл және қаржылық лизингтер.

1. Шұғыл лизинг - бұл мүліктің қызмет ету мерзіміне қарағанда, оның пайдалану мерзімінің қысқалығын және мүліктің құнын толық өтемеуін сипаттайды.

2. Қаржы лизингі – бұл уақытша пайдалануға берген лизинг затының мерзімі ішінде өзінің толық амортизациялық құнын төлеп шығуымен немесе өзін-өзі өтеуімен байланысты сипатталады.

Осы лизингердің отандық және халықаралық тәжірибеде қолданылатын мынадай түрлері бар:

Ішкі лизинг – бұл, оның қатысушыларының бір елден болып келуімен байланысты сипатталады.

Халықаралық лизинг – бір тарап немесе барлық тараптардың әр елден болып келуін сипаттайды.

Сыртқы лизинг экспорттық және импорттық болып бөлінеді. Экспорттық лизингте шетел лизинг алушы болса, импорттық лизингте шетел лизинг беруші болып табылады.

Кейде лизингтік компанияның лизинг операцияларын жүзеге асыру үшін қаражаты жетпей қалатын жағдай да болуы мүмкін, онда ол ссуда алады. Мұндай операцияны қосымша қаражат тартатын лизингтік операция деп атайды.

3. Салықтық бақылау келесідей нысандарда жүргізіледі:

1. салықтық тексеру нысанында;

2. мемлекеттік бақылаудың өзге де нысандарында;

3. салық міндеттемесінің, міндетті зейнетақы жарналарын есептеу, ұстау мен аудару, әлеуметтік аударымдарды есептеу мен төлеу бойынша міндеттердің орындалуын есепке алу;

4. бақылау-кассалық машиналарды қолдану тәртібінің сақталуын бақылау;

5. акцизделетін тауарларга бақылау;

6. трансферттік баға белгілеу кезіндегі бақылау;

7. мемлекет меншігіне айналдырылған (айналдырылуға жататын) мүлікті есепке алу, сақтау, бағалау одан әрі пайдалану жэне өткізу тәртібінің сақталуын бақылау;

8. салық төлеушілерді салық органдарында тіркеу;

9. салықтық нысандарды қабылдау;

10. камералдық бақылау;

11. ірі салық төлеушілердің мониторингі;

12. Қазақстан Республикасының салық заңнамасын орындауға бағытталған функцияларды жүзеге асыру бойынша міндеттерді орындау бөлігінде уәкілетті мемлекеттік жэне жергілікті атқарушы органдардың қызметіне бақылау.

Көптеген негіздер бойынша салық бақылауы келесі классификациялауға болады:

Жүзеге асырылу нысаны (формасы) б/ша:

- непосредственный (тікелей)

- опосредованный (жанама)

Тікелей салық бақылауы ол салық объектінің өзінде, тексеруші салық есептілігіне қатысты бастапқы құжаттарды тексеру мен талдаумен мінезделеді. Опосредованный (жанама) салық бақылауы ол салық субъектісі мен салық объектісі тікелей контактқа (жанасу) түспей жанама түрде мінездемеледі және тексерушілер тек салық органдарына тапсырылған салық есептілігімен жұмыс істейді.

Жүзеге асырылу уақыты бойынша:

7) болжамды (предварительный)

8) ағымдағы (текущий)

9) жалғасы (последующий).

Салық бақылауының ішкі және сыртқы мінездемесі бар:

Ішкі бақылау - ұйымның ішкі жүйесінде бақылаудың субъектісі мен объектісі бір түйін болып табылса. Сыртқы бақылау - ол бір-бірімен бағынышты емес субъектілер арасындағы қатынас.

- Жергілікті қаржы, оның құрамы және сипаттамасы

- Несиелік қоржын: құрылымы және оны қалыптастыру қағидалары

- Салық бақылауын жүргізуші мемоекеттік органдар.

1. Жергілікті қаржы – ақшалай нысандағы қоғамдық өнімнің бір бөлігін жергілікті басқару органдары өздеріне артылған функцияларға сәйкес жасау, бөлу, пайдалану үдерісінде қаржылық қатынастардың жүйесі. Жергілікті қаржы мемлекеттің қаржы жүйесінің маңызды құрамы болып табылады. Ол жергілікті бюджеттерді, арнаулы бюджеттен тыс қорларды ж/е басқарудың жергілікті органдарының қарамағындағы шаруашылық жүргізуші субъектілердің қаржысын кіріктіреді. Жерг. қаржының ролі оның құрылымы мен бағыты бүтіндей билік пен басқарудың жергілікті органдарына жүктелінген функциялардың сипатымен, мемл-ң әкімшілік-аумақтық құрылысымен ж/е саяси-экон-қ бағыттылығымен анықталады. Жергілікті қаржынаң әлеуметтік рөлі, оның құрамы мен құрылымы бүтіндей жергілікті органдарға жүктелінген функциялардың сипатымен, сондай-ақ мемлекеттің әкімшілік-аумақтық құрылысымен және оның саяси-экономикалық бағыттылығымен анықталады.

2. Банк өзінің міндеттемелерін күнделікті орындап отыруын қамтамасыз етуі үшін активтердің құрылымы өтімділіктің қоятын талаптарына сәйкес келуге тиіс. Осы мақсатта банк өзінің активтерін, олардың өтелу мерзімдеріне байланысты және өтімділік дәрежесіне қарай жіктейді.

Банктің несиелері біршама табысты және ең тәуекелді болып келеді. Бұл топ банктің пайдасының басты көзін құрайды.

Әрбір несиелік операциялар бойынша несиелік қоржынды жіктеу несиелік тәуекелдерге провизия есептеу мақсатында жүзеге асады.

Банктердің несиелік операциялары бойынша мүмкін болар зияндардың орнын жабу үшін провизия (резерв) құру қажеттігі банк қызметіндегі несиелік тәуекелдің болуымен негізделеді. Несиелік тәуекелдерге байланысты провизия құру банк активтерінің сапасының нашарлауын немесе несиелік операциялардың тәуекелдігінің жоғарылығын ескере отырып жүзеге асырылады. Банк үшін провизияның құрылуы, оның қаржылық қызметінің тұрақтылығын қамтамасыз етуге ықпал етеді.

Банк негізгі қарыздың толық сомасына байланысты шығындардың орнын жабу мақсатында ұлттық және шетел валютасындағы барлық несиелік операциялар түрлері бойынша резервтеу коэффициентіне сәйкес провизия құра алады. Аталған резерв есебінен кейіннен қайтарылмаған несиелер бойынша зияндар шегеріледі.

Несиелік портфель дегеніміз – несиелік тәуекелдің немесе одан қорғану тәсілдерінің әр түрлі факторларына байланысты критерийлері бойынша жіктелген несиелерге байланысты банктің қоятын талаптарының жиынтығы.

Несиелік тәуекел деңгейіне қарай, яғни қарыз алушының келісімшартта бекітілген мерзімде несие берушіге төлемеген негізгі қарызы мен пайызының сомасына қарай несиелер жіктеледі. Несиелік тәуекелдің шамасына қарай барлық несиелер мынадай сыныптарға бөлінеді:

1) Стандартты;

2) Күмәнді:

3) Үмітсіз.

Қарыз алушылардың төлем қабілетсіздігінен туындайтын қарыздың қайтарылмауынан шегетін зияндарды болдырмау мақсатында банктерде несиелік тәуекелді бағалау тәжірибесі жүзеге асады.

3.Салық әкімшілігін жүргізу салық органдарының салық бақылауын жүзеге асыруы, мерзімінде орындалмаған салық міндеттемесінің орындалуын қамтамасыз ету тәсілдері мен салық берешегін мәжбүрлеп өндіріп алу шараларын қолдануы, сондай-ақ Қазақстан Республикасының заңнамасына сәйкес салық төлеушілерге (салық агенттеріне) және басқа да уәкілетті мемлекеттік органдарға мемлекеттік қызмет көрсету болып табылады.

Салық органдары салық төлеушінің салық міндеттемесін, салық агентінің салықтарды есептеу, ұстау және аудару жөніндегі міндетті орындауына салықтық бақылауды, сондай-ақ әлеуметтік аударымдарды есептеудің толықтығы мен төлеудің уақтылылығын, міндетті зейнетақы жарналарын, міндетті кәсіптік зейнетақы жарналарын есептеудің, ұстау мен аударудың уақтылылығын бақылауды жүзеге асырады.

Салық органдары уәкілетті мемлекеттік және жергілікті атқарушы органдармен өзара іс-қимыл жасайды, Қазақстан Республикасының заңнамасына сәйкес бірлескен бақылау шараларын әзірлейді және қабылдайды, өзара ақпарат алмасуды қамтамасыз етеді. Уәкілетті мемлекеттік және жергілікті атқарушы органдар салықтық бақылауды жүзеге асыру жөніндегі міндеттерді орындауда салық органдарына жәрдемдесуге міндетті.

Кеден органдары өз құзыреті шегінде осы Кодекске және Кеден одағының кеден заңнамасына және (немесе) Қазақстан Республикасының кеден заңнамасына сәйкес Кеден одағының кеден шекарасы арқылы тауарлардың өткізілуiмен байланысты салықтық бақылауды жүзеге асырады, мерзімінде орындалмаған салық міндеттемесінің орындалуын қамтамасыз ету тәсілдерін және төленуге тиiсті салықтар бойынша мәжбүрлеп өндіріп алу шараларын қолданады.

- Мемлекеттік несие: түрлері, формалары және әдістері

2. Тұтынушылық несиелеу.

- Салық саясаты: типтері, мақсаты және міндеттері.

1. Мемлекеттік несие түрлері бойынша ішкі, сыртқы, шартты болып ажыратылады.

Ішкі несиеде мемлекеттік кредит қатынастары жан-жақты тұрғыда: қарызгер кезінде де, несиегер ретінде де елдегі үкіметтің, биліктің жергілікті органдардың, кәсіпорындардың, ұйымдардың және халықтың арасында пайда болды.

Халықаралық несиеде қатынастарға бір жағынан, үкімет, биліктің жергілікті органдарды, екінші жағынан басқа мемлекеттердің үкіметтері, банктері, компаниялары, сондай-ақ халықаралық қаржы-банк үйымдары араласады. Кредит беруші тарап мемлекет-донор немесе ұйым-донор, ал кредит алушы ел реципиент-ел деп аталады.

Шартты мемлекеттік несие отандық қарыз алушылар: кәсіпорындар, ұйымдар, фирмалар, жергілікті билік органдары алған қарыздарына басқа елдердің несиегерлеріне берілген кепілдіктер бойынша үкіметтің міндеттемелері ретінде болады. Қарыз шарттары орындалмаған жағдайда үкімет отандық қарызгердің уақыты келген міндеттемелері бойынша қарызгердің мүлікінең немесе басқа активтерінең бюджет қаражаттары есебінен қарыздың сомасын төлейді.

Мыналар мемлекеттік қарыздар шығару, коммерциялық банктердегі халықтың салымдарының бір бөлігін мемлекеттік қарыздарға айналдыру, қазынашылқ несиелер мемлекеттік несиенің нысандары болып табылады.

Мемлекеттік несиенің негізгі нысаны кредит қатынастары болып көрінетің мемлекеттік қарыздар болып табылады, бұл қатынастарда мемлекет негізінең қарызгер ретінде болады.

Мемлекеттік қарыздар – нәтижесінде мемлекет белгілі бір мерзімге және белгілі бір ақыға ақша қаражаттарының белгілі бір сомаларын алатын мемлекет пен заңи және жеке тұлғалар арасындағы қарыз қатынастары.

Мемлекеттік қарыздар (займдардың) келесідей түрлерге бөлінеді:

ü өтеу мерзімі бойынша

ü орналастыру орны бойынша

ü орналасу әдісі бойынша

ü займ валютасы бойынша

ü эмитент бойынша

ü кіріс түрі бойынша

Мемлекеттік займдар өтеу мерзімі бойынша бөлінеді:

§ қысқа мерзімді (1 жылға дейін)

§ орта мерзімді (1 жылдан 5 жылға дейін)

§ ұзақ мерзімді (5 жылдан жоғары)

Орналастыру орны бойынша қарыздар ішкі және сыртқы қарыздар болып бөлінеді. Ішкі қарыздардың облигацияларын шетел азаматтары мен қоғамдар сатып ала алады.

Орналастыру әдістері бойынша:

Ø еркін айналатын

Ø жазылу бойынша орналастырылатын

Ø мәжбүрлеме

Эмиетентке байланысты займдар бөлінеді:

v орталық үкімет займдары

v жергілікті билік органдары займдары

Кіріс түрі бойынша:

• пайыздық, қарыз берушілер жыл сайын бекітілген мөлшерлеме бойынша тұрақты табыс алып отырады.

• Лотереялық немесе ішкі ұтыс облегациялары шығарылады.

Қысқа мерзімді қажеттіліктерді жабуға қажетті ақашалай қаражаттар көлемі аз болған жағдайда мемлекеттік қазынашылық міндеттеме секілді (МҚМ) несие түрі шығарылады. МҚМ 3 айдан 1 жылға дейін заңды тұлғаларға беріледі.

Мемлекеттік несиенің нысандары кезінде – мемлекеттік банктердің депозиттік ресурстарының қалдықтарын пайдалану мемлекеттік шығындарды қаржыландыру барысында қолданылады.

Мемлекеттік несиенің келесі нысаны – мемлекеттік орталық эмиссиялық банкінен қаражаттарды тарту болып табылады. Осының нәтижесінде айналыстағы ақша массасы құнсызданатындықтан, мемлекет бұл несиенің нысанын көп қолданбайды.

Мемлекеттік несиенің келесі нысаны – заңды және жеке тұлғаларға мемлекеттік (қазынашылық) ссудаларды ұсыну. Ол кәсіпорындар мен ұйымдарға қаржылық дағдарыс жағдайында беріледі

Мемлекеттік несиенің әдістері - әр түрлі және келтірілген сәйкес нысандарға сай болады. Мемлекеттік карыздарда - бұл қаражаттар тартудың және оларды кейін қайтарудың амалдары, тәсілдері Олар қарыздарды шығарудың келісімшарттарымен анықталатын табыстылықты анықтаудың және табыс алудың әдістерімен, қимылдың мерзімімен, орналастыру амалдарымен, өтеу амалымен.

Қарыздардағы әдістерге сондай-ақ мемлекеттік борышты баскару әдістері де жатады (ары карай қараңыз: жаңғырту, мерзімді ұзарту, сәйкестендіру, қайта қаржыландыру).

Мемлекеттік қазынашылық міндеттемелерде мыналар әдістер болып табылады: дисконттың мөлшері, кесіп тастау бағасы, көрсетулі қүны бойынша МҚМ-ды өтеу, өтеу мерзімі, аукциондарды өткізудің тәртібі (реті).

Мемлекеттік несиенің нысандары кезінде - мемлекетпен банктердің депозиттік ресурстарының қалдықтарын пайдалану кезінде - мұндай пайдаланудың шарттары әдістер болып табылады: мемлекеттің қаржылық ресурстары ретінде тартылатын ресурстардың үлесі, қайтару мерзімі, табыстылық нормасы. Елдің орталық эмиссиялық банкісінің қаражаттарын тарту келісімшарттары - әдістері ұқсас болады, бұл әдістер мұндай қарыз алудың инфляциялық ыкпалын азайтуы тиіс.

2. Қазіргі кезде екінші деңгейдегі банктердің жеке тұлғаларға беретін несиелеріне тұтыну және ипотекалық несиелер жатады.

Тұтыну несиесінің мынадай түрлері қолданылуда:

1. автокөлік несиесі;

2. ұзақ мерзімде пайдаланылатын тауарлар сатып алуға берілетін несие;

3. тұрғын үйді жөндеу жүмыстарына берілетін несие;

4. аса қажеттіліктерге (оқу, емделу, демалу жэне т.с.с.) берілетін несие.

¥зак мерзімде пайдаланылатын тауарларға мыналар жатады:

• жиhаз;

• сантехника;

• аудио-видео жэне тұрмыстық техникалар;

• компьютер жэне оргтехника;

• басқа да тұтыну тауарлары.

Тұрғын үйді жөндеу жұмыстарына: үйдің ішінде және сыртында құрылыс жэне басқа да жөндеу жұмыстарын жүргізу жатады.

Жеке тұлғаны тұтынушылық несиелеу үрдісі мынадай кезеңдерді қамтиды:

1-кезең. Қарыз алушымен сұхбаттасу және оның өтінішін кабылдау. Жеке тұлғамен сұхбаттасу жэне оған кеңес беруді банктің фронт-кеңсесінің қызметкері - несие менеджері жүзеге асырады. Алдын ала сұхбаттасу барысында несие менеджері клиенттің қандай мақсатқа несиені алуды калайтынын, кандай сома сұрайтынын, қанша мерзімге алатынын және кепілге қандай мұлікті ұсынатындығы туралы ақпараттарды біледі. Банк тарапынан клиентке берілетін несиенің шарттарымен таныстырады.

2-кезең. Клиенттің несиелік қүжаттарына несиелік жэне заңи сараптамалар жүргізуді қамтиды.

Несиелік сараптаманы несиелік сараптаушы жүргізуге тиіс. Несиелік сараптама нәтижесінде карыз алушының төлем кабілеті мен несиелік қабілеті анықталады. Несиелік қабілеті бағалауда отандық банктер тәжірибесінде мынадай көрсеткіштер қолданылады:

1. Негізгі қарыз төлемінің айлық мөлшері (НҚАТ) = Несиенің мөлшері / несненің мерзімі;

2. Сыйақы мөлшерлемесі бойынша төлемінің айлык мөлшері (СМАТ) = Несиенің мөлшері * сыйақы мөлшерлемесі / 12 ай;

3. Негізгі қарыз жэне сыйақы мөлшерлемесі бойынша төлемінің айлық молшері (НҚСАТ) = НҚАТ + СМАТ;

4. Таза табыс (ТТ) = Жалпы табыс - салықгық жэне басқа да тө- лемдер;

5. Нақты несиелік қабілеті (ННҚ) = НҚСАТ / ТТ.

Нақты несиелік қабілетінің мәні жобамен 35—45%-дан томен болмауы тиіс.

Сонымен, карыз алушының төлем қабілеттігі жеткіліксіз, бірақ оған кепілге коятын мүлкін ескере отырып, несие беруге болады.

Несиелік сарапшы жоғарыдағы есептеулердің нәтижелері негізінде Несиелік комитеттің қарауына арналған несиелік сараптама қорытындысын жасайды.

Несиелік құжаттарға заңи сараптаулар кезінде қарыз алушының азаматтығы, оның құжаттарының заңдылығы және кепіл затына құқық беретін кұжаттардың шынайылығы мен қарыз алушының меншікі құқығын тексереді.

Осы кезеңдегі келесі бір маңызды қадам кепілге коятын затын бағалау. Кепіл затын бағалауды тәуелсіз бағалау немесе банктің өзінің бағалаушылары жүзеге асыруы мүмкін. Бағалаушы бағалау нәтижесі бойынша төмендегідей нысанда Несиелік комитетке есеп беру құжатын даярлайды.

3. Салық саясаты - мемлекеттің қаржылық қажеттіліктерін мемлекет пен салық төлеушілердің экономикалық мүдделері тепе-теңдігінің сақталуы негізінде қамтамасыз ету мақсатында жаңа салықты және бюджетке төленетін басқа да міндетті төлемдерді белгілеу және қолданыстағыларының күшін жою, салық және бюджетке төленетін басқа да міндетті төлемдер бойынша мөлшерлемелерді, салық салу объектілері мен салық салуға байланысты объектілерді, салық базасын өзгерту жөніндегі шаралар жиынтығы.

Салық саясатының мақсаты бір жағдаймен қатып қалған және жылжымайтын болмайды. Олар елдегі экономикалық жэне әлеуметтік жағдаяттар болып табылған ең маңызды факторлар жэне элеуметтік-саяси күштердің қоғамдағы әсерімен қалыптасады. Қазіргі жағдайда нарықтық экономикасы дамыған мемлекет салық саясатын келесідей маңызды мақсаттарға жету үшін жүзеге асырады:

1. мемлекеттің шаруашылық қызметті шектеуге немесе ынталандыруға, сонымен қатар қоғамдық қайта бөлуге бағытталған экономиканы реттеуге қатысуы;

2. Үкіметтің барлық деңгейлерінің экономикалық жэне әлеуметтік саясатын жүргізу үшін, оны тиісті атқарушы үкімет органдары өздеріне жүктелген басқару функциясын орындауы үшін жеткілікті қаржы ресурстарымен қамтамасыз ету;

3. мемлекеттік саясаттың табысты реттеуді қамтамасыз етуі.

Фискалдық саясат дискредициялық саясат ретінде, яғни ұлттық өндірістің нақтылы көлемін, жүмыспен қамтылуды (жүмыстьшықты) өзгерту, инфляцияны бақылау, экономикалық өсуді тездету мақсатымен мемлекеттің салықтарымен және шығыстарымен саналы айлашаргы жасау ретінде жүргізіледі. Экономикалық ңиклдің сипатына қарай ынталандырушы немесе тежеуші фискалдық саясат жүргізілуі мүмкін. Дискредициялық емес фискалдық саясат автоматтыц немесе «кіріктірме тұрақтандырғыштардың» (кіріктірме тұрақтылық») іс-әрекетін қажет етеді. Бүлай деп экономикалык циклдің түрлі фазаларындағы - өрлеу немесе құлдырау фазаларындағы ұлттық өнім көлеміне теңбе-тең түрде мемлекет шығындарының және салық алудың түрленуі ұғынылады.

- Мемлекеттік борыш және оны басқару.

- Ипотекалық несиелеудің қағидалары және үлгілері

- Жер қойнауын пайдалану бойынша жүргізу жөнінідегі қызметке салық салу.

1. Мемлекеттік борыш – бұл алынған және белгілі бір күнге өтелмеген мемлекеттік қарыздардың сомасы. Мемлекеттік борыш ұлғаймалы ұдайы өндірісті және қоғамдық қажеттіліктерді қанағаттандыру үшін ақша ресурстарын тарту нысандарының бірі ретінде мемлекеттік қарыздарды пайдаланудан туады. Мемлекеттік борышты мемлекет мемлекеттік бюджеттің қаражаттары есебінен өтейді. Орналасу нарығына, қарыз валютасына және басқа сипаттамаларына қарай мемлекеттік борыш мемлекеттік ішкі және сыртқы борыш болып бөлінеді.

Ішкі мемлекеттік борыш - Үкіметтің, ¥лттық банктің жэне жергілікті атқарупш органдардың Қазақстан Республикасының резиденттері алдындага ішкі мемлекеттік қарыздары мен басқа борыштық міндеттемелеп; бойынша мемлекеттік борышының құрамдас бөлігі. Сыртқы мемлекеттік борыш Үкімет пен Ұлттық банктің Қазакстан Республикасының бейрезиденттері алдындағы сыртқы мемлекеттік қарыздары мен басқа борыштық міндеттемелері бойынша мемлекеттік борышының кұрамдас бөлігі.

Сонымен қатар күрделі жэне ағымдағы мемлекеттік борыштар ажыратады. Күрделі мемлекеттік борыш деп мемлекеттің шығарылған және өтелмеген борышқорлық міндеттемелерінің бүкіл сомасын (бұл міндеттемелер бойынша есептелген пайыздарды қоса) айтады. Ағымдагы борыш - бұл мемлекеттің барлық борышқорлық міндеттемелері бойынша кредиторларға табыс төлеу жэне мерзімі келген міндеттемелерді өтеу жөніндегі шығыстар.

Мемлекет кепілдендірген борыш - Қазақстан Республикасынын мемлекеттік кепілдіктері бар белгілі бір күнге алынған және өтелмеген мемлекеттік қарыздардың сомасы.

Мемлекеттік борышты басқару – мемлекеттің өзі және оның кепілдігімен алынған борышқа қызмет көрсету, оны жоспарлы өтеу, жаңа қарыздарды тарту мен жүзеге асырудың шарттарын жасау жөніндегі мемлекет шараларының жиынтығы; мемлекеттің оған уәкілетті органдары арқылы ұтымды және тиімді қарыз алуды қамтамасыз ету және мемлекеттік кредитке қызмет көрсетуін оңтайландыру жөніндегі қызметі; басқару келешекте макроэкономикалық қиыншылықтардан және төлем балансының проблемаларынан аман болу мақсатында жүзеге асырылады. Бұл орайда борыш мониторингі – борышты есепке алу, талдау және қалыптастыру, өзгерту және оған қызмет көрсету процестерін қадағалап, бақылап отыру жөніндегі уәкілетті органдардың қызметінде мемлекеттік борыштын мониторингі жүргізіледі. Мемлекеттік қарызды басқарудың келесідей әдістері бар:

• Қайта қаржыландыру

• Конверсия (Мерзімді ұзарту)

• Консолидация (Жаңғырту)

• Сәйкестендіру (унификация)

• Облигацияларды кемімелі ара салмақ бойынша айырбастау

• Қарыздарды өтеудің мерзімін ұзарту

• Мемлекеттік борышты төлеуден бас тарту.

Мемлекеттік емес қарыз алуды Қазақстан Республикасының резиденттері Қазақстан Республикасының заңдарында белгіленген шектеулерді ескере отырып, кез келген мөлшерде, кез келген валютамен және кез келген нысанада дербес жүзеге асырады.

Мемлекеттік борышқа қызмет көрсету деп қарыз алудың шарттарынаң туындайтын сыйақы, комиссиялық және өзге төлемдердің жиынтық төлемақыларын айтады.

Борышты өтеу – қарызгердің қарыздың алынған сомасын несиегерлермен шарттармен белгіленген тәрттіппен қайтаруы, белгіленген тәртіппен борышты құрайтын басқа міндеттемелерді орындауы.

Қайта қаржыландыру мемлекеттік берешекті жаңа қарыз шығару есебінең өтеуді білдіреді. Сонымен бірге, бұрын шығарылған қарыздардың орнына бірдей құндық ара салмақпен бағамдық айырмашылықты есепке алмай жаңа қарыздың облигациялары беріледі.

Жаңғырту деп бұрын шығарылған қарыздардың шарттарын табыстылығы бойынша аз жағынан да, көп жағынан да өзгертуді айтады. Бірінші жағдайда үкімет борыш бойынша елеулі шығыстар кезінде, екіншісінде инфляцияның болуы кезінде немесе қарыз облигацияларын сатып алудағы халықтың мүдделігін күшейту мақсатымен істейді.

Мерзімді ұзарту мерзімі бойынша қарыздың бастапқы шарттарын оларды ұзарту немесе қысқартумен байланысты өзгерту болып табылады.

Сәйкестендіру бірнеше қарыздарды бір қарызға біріктіруді білдіреді, бұл мемлекеттік борышты басқаруды оңайлатады.

Облигацияларды кемімелі ара салмақ бойынша айырбастау ұлттық ақша бірлігінің дефляциясы жағдайында және мемлекетке қарыздар бойынша тым қымбат ақшамен есептесу тиімсіз кезде жүргізіледі.

Қарыздарды өтеудің мерзімін ұзарту мемлекеттің едәуір берешегі кезінде, сондай-ақ олармен байланысты болатын қаржы қиыншылықтары кезінде қолданылады, үкімет қарыздарды өтеудің және олар бойынша төлемақының мерзімдерін кейінге қалдыра тұру туралы мәлімдейді.

2. “Жылжымайтын мүлік ипотекасы туралы” ҚР заңына сәйкес “ипотека – кепіл берушінің немесе үшінші бір тұлғаның иелігінде және пайдалануында болатын кепілге салынған жылжымайтын мүлік” деп берілген.

ИПОТЕКАЛЫҚ НЕСИЕ - жылжымайтын мүлікті кепілге алып берілетін несиені білдіреді. Жылжымайтын мүлікке жер, тұрғын үй, өндіріс ғимараты және т.с.с жатады. Ипотекалық несиелеу тұтыну несиесінің түрлеріне қарағанда біршама күрделі процессті білдіреді.

Халыққа берілетін ипотекалық несиені үш түрге бөлуге болады:

1) тұрғын үй құрылысына арналған жерді сатып алуға берілетін ипотекалық несиелер;

2) тұрғын үй құрылысына және қайта құруға берілетін ипотекалық несиелер;

3) тұрғын үйді сатып алуға берілетін ипотекалық несиелер.

Тұрғын үйді бағалау, яғни ипотека затының нарықтық құнын анықтау мақсатында жүзеге асады. Несие алатын тұрғын үй таңдалған соң, бағалаушы өзінің қызметі үшін ақы төленген жағдайда тұрғын үйге тәуелсіз бағалауды жүргізеді, ал банк бағалау құнын беретін несие сомасымен салыстырады. Банк бұл жерде бағалау құнын есепке ала отырып, оның болашақта әр түрлі факторлардың ықпалына байланысты өзгеруін болжай білу керек.

Жылжымайтын мүліктің құнын бағалауда үш негізгі әдіс қолданылады:

1. Шығындық әдіс. Бұл әдіс 5 сатыдан тұрады:

- жердің құнын бағалау;

- ғимараттың, қосымша құрылыс объектілерінің ағымдағы құнын бағалау;

- моральдық және заттай тозу шамасын бағалау;

- тозу құнын белгіленген құнынан шегеріп тастау;

- жер құнын ғимараттың құнына қосып, мүліктің жалпы құнын бағалау.

2. Табыстық әдіс. Бұл әдіс күту принципіне негізделеді, яғни жылжымайтын мүлікті сатып алушының алдағы уақытта табыс алатынын есепке алып, мүлікті бағалайды. Мұндай бағалау төмендегідей кезектілікпен жүргізіледі:

- жыл сайынғы жалгерлік табысты бағалау;

- бос қалған орындарды ұстауға кететін және жалгерлік ақы жинауға жұмсалатын шығындар шегеріліп тасталады;

- мүлікті пайдалануға жыл сайын жұмсалатын шығыстарды шегеріп тастап, таза пайдалану табысын анықтайды;

- мүліктен алатын табысының бағасын анықтайды; Бұл капиталдану нормасы таза пайдалану табысының мүлікті нарықта сату бағасына қатынасы арқылы анықталады.

3. Сатуды тікелей салыстырмалы талдау әдісі. Бұл әдіс нарықтағы субъектілерінің жылжымайтын мүлікті сатып алу-сату мәмілесіне негізделеді.

Қарыз алушы туралы барлық ақпараттарды жинақтағаннан кейін банктер андеррайтинг процедурасын жүргізеді. Біріншіден, қарыз алушының тапсырған құжаттарының заңи жағынан шынайылығы тексеріледі. Құжаттарды тексеру және талдау нәтижелері байынша заң қызметкерлері мен қауіпсіздік қызметкерлері несиелеу бөлімшелеріне қорытынды жазып береді. Қаншалықты несие ұзақ мерзімге берілетіндіктен қарыз алушы алған несиесін қайтара ала ма не жоқ па деген сияқты сауалдарға жауап іздестіру мақсатында несиелеу бөлімінің мамандары қарыз алушының құжаттарына қаржылық талдау жүргізеді. Ең бастысы қарыз алушының жұмыспен қамтамасыз етілуі жағдайына мән береді.

Кейіннен банк клиенттің несиелік қабілетін анықтайды. Айталық, қарыз алушының жеке басының сапасы және заңды құқықтарына баға беріледі. Жеке басының сапасын бағалауда,

Date: 2015-08-24; view: 5334; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |