Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Головний бухгалтер

Бухгалтер з обліку грошових коштів та розрахункових операцій

Бухгалтер з обліку розрахунків із дебіторами та кредиторами

Рис. 1.2 – Структура бухгалтерської служби ТОВ фірма «Колорит»

На основі принципу послідовності облікова політика ТОВ фірми «Колорит» передбачає постійне (з року в рік) застосування прийнятої стабільності облікової політики.

Облікова політика на даному підприємстві може змінюватись тільки у випадку, якщо на підприємстві змінюються статутні вимоги, або якщо зміни облікової політики забезпечать більш достовірне відображення подій (господарських операцій) в бухгалтерському обліку та фінансовій звітності.

Бухгалтерський облік на підприємстві ведеться в автоматизованій формі за допомогою програми «1С: Підприємство 8. Керівництво торгівельним підприємством України». Дана конфігурація програми дозволяє автоматизувати задачі оперативного, управлінського, бухгалтерського та податкового обліку, обліку кадрів і розрахунку заробітної плати, аналізу та планування торгівельних операцій, підготовки обов’язкової (регламентованої) звітності, забезпечуючи цим ефективне управління і контроль торгівельним підприємством.

Безумовно позитивними, є такі підсистеми даної програми:

- керування замовленнями покупців;

- керування закупівлею товарів;

- керування відносинами з покупцями та постачальниками.

Підсистема «керування замовленнями покупців» має такі основні функціональні можливості:

- побудова різноманітних схем формування цін та знижок;

- контроль дотримання співробітниками підприємства встановленої цінової політики;

- зберігання інформації про ціни конкурентів;

- зберігання інформації про ціни постачальників, автоматичне оновлення закупівельних цін;

- співставлення відпускних цін підприємства з цінами постачальників і конкурентів.

Підсистема «закупівля товарів» дозволяє своєчасно приймати рішення про поповнення товарів, а також оптимізує процеси взаємодії з постачальниками. До числа можливостей, які надає ця підсистема підприємству є:

- оперативне планування закупівель на основі планів продаж і невиконаних заказів покупців;

- оформлення замовлень постачальникам і контроль їх виконання;

- аналіз необхідності складу у товарах;

- аналіз наслідків до яких може привести невиконання замовлень постачальниками;

- складання графіків постачання товарів і графіків оплати.

Функціональні можливості підсистеми «управління відносинами з покупцями та постачальниками» дозволяють керувати відносинами з покупцями, постачальниками та будь-якими іншими контрагентами, дозволяє ТОВ фірмі «Колорит»:

- здійснювати зберігання повної контактної інформації по контрагентам та їх співробітникам з якими контактує підприємство, а також історії взаємодія з ними;

- реєструвати умови доставки товарів, надійність, термін виконання замовлень, номенклатуру та ціни замовлених товарів;

- аналізувати незавершені і планувати майбутні контракти з покупцями і потенційними клієнтами;

- проводити інтегрований АВС-аналіз відносин з клієнтами. Сегментування покупців з використанням інтегрованого АВС-аналізу дозволяє поділити клієнтів:

1) на класи в залежності від частки клієнта у прибутку ТОВариства: важливі (А-клас), середньо важливі (В-клас), низько важливі (С-клас);

2) за статусом: потенційні, одноразові, постійні, втрачені;

3) за регулярністю закупівель: стабільні (Х-клас), нерегулярні (У-клас), епізодичні (Z-клас).

Завдяки використанню цієї програми, вцілому на підприємстві досягається високий рівень складання не тільки податкової, статистичної та фінансової звітності, а й подання високоякісної та своєчасної інформації для потреб управлінського обліку.

Оцінювання основних фінансово-економічних показників діяльності підприємства необхідне для того, щоб одержати певну кількість основних, найінформативніших параметрів, які дають об’єктивну та точну картину фінансово-господарського стану підприємства.

З метою виявлення тенденцій розвитку ТОВ фірми «Колорит» був проведений аналіз основних фінансових показників за даними Форми № 1 (див. додаток А, Б, В) та № 2 (див. додаток Г, Д) за три останні роки. Оцінку та аналіз основних показників було здійснено методом горизонтального (часового) аналізу, суть якого полягає в порівнянні кожної позиції звітності з відповідним показником за попередні періоди та визначенні відхилення значення показника поточного періоду від відповідного значення показника попередніх періодів (див.табл.1.1)

Таблиця 1.1 – Основні фінансово-економічні показники діяльності підприємства (тис.грн)

| Показники | Код рядка | Базовий 2010 рік | Звітний 2011 рік | Абсолютне відхилення 2011 рік | Відносне відхилення 2011 р(%) | Базовий 2011 рік | Звітний 2012 рік | Абсолютне відхилення 2012 рік | Відносне відхилення 2012 р(%) |

| 1. Чистий дохід від реалізації | Ф.2, р.035 | 22010,8 | 26642,8 | 21,04 | 26642,8 | 38921,1 | 12278,3 | 46,08 | |

| 2.Собівартість реалізованої продукції | Ф.2, р.040 | 20369,2 | 24154,2 | 18,58 | 24154,2 | 36042,9 | 11888,7 | 49,22 | |

| 3.Валовий прибуток | Ф.2, р.050 | 1641,6 | 2488,6 | 51,60 | 2488,6 | 2878,2 | 389,6 | 15,66 | |

| 4.Фінансовий результат від звичайної діяльності до оподаткування | Ф.2, р.170 | 308,8 | 485,2 | 176,4 | 57,12 | 485,2 | 926,6 | 441,4 | 90,97 |

| 5.Фінансовий результат від операційної діяльності | Ф.2, р.100 | 341,3 | 497,4 | 156,1 | 45,74 | 497,4 | 497,6 | 100,04 | |

| 6.Чистий прибуток | Ф.2, р.220 | 227,6 | 356,1 | 128,5 | 56,46 | 356,1 | 351,9 | 98,82 | |

| 7.Валюта балансу | Ф.1, р.280 | 3045,3 | 5157,3 | 69,35 | 5157,3 | 8545,4 | 3388,1 | 65,70 | |

| 8.Власний капітал | Ф.1, р.380 | 526,2 | 913,05 | 386,85 | 73,52 | 913,05 | 1445,1 | 532,05 | 58,27 |

| 9.Залучений капітал | Ф.1, р.620 | 2519,1 | 4244,2 | 1725,1 | 68,48 | 4244,2 | 7100,3 | 2856,1 | 67,29 |

| 10.Необоротні активи | Ф.1, р.080 | 229,4 | 300,7 | 71,3 | 31,08 | 300,7 | 399,1 | 98,4 | 32,72 |

| 11.Оборотні активи | Ф.1, р.260 | 2815,8 | 4856,6 | 2040,8 | 72,48 | 4856,6 | 8146,3 | 3289,7 | 67,74 |

Виходячи з даних таблиці, можна сказати,що:

-чистий дохід від реалізації товарів у 2011році по відношенню до 2010 року зріс на 4632 тис.грн, або на 21,04%, а у 2012 році по відношенню до 2011 року – на 12278,3 тис.грн, або на 46,08%, тобто прослідковується чітка тенденція до збільшення даного показника;

- собівартість реалізованої продукції у 2011 році по відношенню до 2010 року зросла на 3785 тис.грн, або на 18,58%, а у 2012 році по відношенню до 2011 року – на 11888,7 тис.грн, або на 49,22% - даний показник має стрімку тенденцію до зростання за рахунок темпів інфляції, не стабільного курсу валюти (стосується товарів власного імпорту ТМ «Сhio»), збільшення транспортно-заготівельних витрат та інших факторів, що впливають та собівартість товарів;

- валовий прибуток у 2011 році у порівнянні до 2010 року зріс на 847 тис.грн, або на 51,60%, а у 2012 році по відношенню до 2011 лише на 389,6 тис.грн, або на 15,66% - втричі менший показник за аналогічний період минулого року. Таке стрімке падіння даного показника є негативним фактором і відбувається через збільшення собівартості реалізованої продукції;

- фінансовий результат від звичайної діяльності до оподаткування у 2011 році у порівнянні з 2010 роком зріс на 176, 4 тис.грн, або на 57,12%, а у 2012 році до 2011 року – на 441,4 тис.грн, або на 90,97%, що є позитивним фактом діяльності ТОВ фірми «Колорит»;

- фінансовий результат від операційної діяльності ТОВ фірми «Колорит» у 2012 році у порівнянні з 2011 роком зріс на 497,6 тис.грн, що складає 100,04%. Надзвичайно швидкий темп росту даного показника говорить про те, що сума валового прибутку і іншого операційного доходу зростає значно швидше, ніж адміністративні витрати, витрати на збут та інші витрати операційної діяльності – це свідчить про вірно обрану політику керівництва підприємством;

- чистий прибуток також має тенденцію до зростання у 2012 році по відношенню до 2011 року на 351,9 тис.грн, або на 98,82%, що є результатом позитивних тенденцій попередніх показників;

- власний капітал у 2012 році по відношенню до 2011 року має тенденцію до спаду – 58,27% і 73,52% відповідно за рахунок того, що на кінець 2010 року було збільшено статутний капітал, а вже у 2011-2012 роках він залишався незмінним.

Таким чином, вцілому по підприємству спостерігається позитивна тенденція зростання показників фінансової звітності, а отже збільшуються обсяги продажів товару і підприємство має стійку фінансову позицію, що спонукає до подальшої господарської діяльності і розвитку. Для більшої наочності ключових тенденцій розвитку підприємства див. рис. 1.3

Рис.1.3 – Фінансово-економічні показники за даними таблиці

Підводячи підсумки даного пункту, можна сказати, що підприємство здійснює господарську діяльність згідно діючих нормативно-правових актів та Статуту підприємства. У своїй діяльності бухгалтерська служба використовує останні розробки автоматизованої форми ведення бухгалтерського обліку, що дозволяє якісно, своєчасно, повно відображати результати діяльності ТОВ фірми «Колорит», а також завдяки можливостям програми «1С:Підприємство 8. Керівництво торгівельним підприємством України» та розроблених підсистем вести управлінський облік і полегшувати роботу всім структурним підрозділам підприємства. Про якість та правильність дій апарату керівництва говорять постійно зростаючі, фінансово-економічні показники діяльності ТОВ фірми «Колорит».

2. Документування операцій з обліку власного капіталу ТОВ фірми «Колорит» та його використання

Бухгалтерський облік у ТОВ фірма «Колорит» здійснюють відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні". Відповідно до цього Закону, підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій. Для обліку змін у власному капіталі, пов'язаних з рухом основних засобів, матеріалів, грошових коштів, використовують первинні документи,затверджені для відповідного виду активів. Загальні вимоги до первинних документів, облікових реєстрів та бухгалтерської звітності встановлює Положення про документальне забезпечення записів у бухгалтерському обліку.

Основними структурними одиницями власного капіталу товариства з обмеженою відповідальністю є:

- статутний капітал;

- нерозподілений прибуток (непокритий збиток).

Порядок утворення статутного капіталу ТОВ як одного з видів господарських товариств на сьогодні регулюється Господарським кодексом України від 16.01.2003 р. № 436-IV (зі змінами та доповненнями, за текстом – Господарський кодекс)[1] і Цивільним кодексом України від 16.01.2003 р. № 435-IV (зі змінами та доповненнями, за текстом – Цивільний кодекс)[2], Законом «Про господарські товариства» від 19.09.91 р. № 1576-XII (зі змінами та доповненнями, за текстом – Закон № 1576-XII).[3]

Для багатьох операцій з обліку власного капіталу немає розробленого стандартизованого первинного документа. З метою дотримання вимог Закону України "Про бухгалтерський облік та фінансову звітність в Україні", відповідно до якого: "підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій" та Положення про документальне забезпечення записів у бухгалтерському обліку, відповідно до якого: "господарські операції відображаються у бухгалтерському обліку методом їх суцільного і безперервного документування", – виникає потреба для обліку цих операцій застосовувати універсальний документ – бухгалтерську довідку. Однак застосування цього документа передбачено лише наказом Міністерства фінансів України "Про затвердження Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку" для виправлення помилок минулих років та помилок в облікових регістрах за звітний рік, виявлених після записів підсумків облікових регістрів у Головну книгу, способом сторно. Відповідно до цього документа в бухгалтерській довідці наводять зміст помилки, суму та кореспонденцію рахунків бухгалтерського обліку, якою виправляється помилка. Тобто застосування цього документа для підтвердження будь-якої іншої операції чинними нормативними актами не передбачено.

Таким чином можна зробити висновок, що в Україні важливі аспекти операцій з формування власного капіталу не є законодавчо регламентованими, що ускладнює процес накопичення та обробки інформації.

Бухгалтерський облік статутного капіталу починається з дня реєстрації підприємства (тобто статуту) в державному реєстрі та припиняється (закінчується) днем вибуття підприємства з державного реєстру внаслідок припинення діяльності, банкрутства, припинення строку дії тощо.

Бухгалтерський облік статутного капіталу здійснюється на рахунку 40 «Статутний капітал» Плану рахунків активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженого Міністерством фінансів України від 30 листопада 1999р., який призначений для обліку даних та узагальнення інформації про стан і рух статутного капіталу підприємства. Сальдо цього рахунка має відповідати розміру статутного капіталу, який зафіксований в установчих документах підприємства та зареєстрований у державному реєстрі. Записи за згаданим рахунком виконуються лише в разі збільшення або зменшення статутного капіталу, що відбувається в установленому чинним законодавством порядку, а саме Законом України «Про господарські товариства» від 19.01.1991р. № 1576-ХІІ, але тільки після внесення відповідних змін до установчих документів, тобто перереєстрації статутного капіталу. [16]

Дані з рахунку 40 "Статутний капітал", знаходять відображення у Журналі 7 підсумками за місяць кредитових та дебетових оборотів і сальдо за зазначеними рахунками у розрізі статей аналітичного обліку. Записи до Журналу 7 здійснюються на підставі підсумків відомостей аналітичного обліку або (при невеликій кількості операцій) безпосередньо на підставі первинних документів.

Як зазначалося раніше, ТОВ фірма «Колорит» була заснована у 2000 році, коли розмір основної структурної одиниці – власного капіталу за законодавчими актами був встановлений як розмір не менший, аніж 100 мінімальних заробітних плат того періоду часу і складав 250 тис.грн.

Етап, який аналізується – 2010-2012 роки відзначився суттєвими змінами у законодавстві, а саме: розмір статутного капіталу має бути не менше однієї мінімальної заробітної плати, встановленої на дату реєстрації товариства з обмеженою відповідальністю.

Згідно з даними форми 4 «Звіт про власний капітал» (див. додаток Л) у 2010 році до статутного капіталу було внесено 190 тис.грн, таким чином станом на 31.12 2010 року статутний капітал ТОВ фірми «Колорит» склав 440 тис.грн.

Згідно зі ст. 52 Закону № 1576-XII збільшення статутного капіталу ТОВ можливе лише після того, як всі його учасники зроблять внески в повному обсязі. У ст. 144 Цивільного кодексу зазначається, що порядок внесення додаткових внесків (якими і є внески засновників при збільшенні статутного капіталу) установлюється законом і Статутом ТОВ.

Рішення про збільшення статутного капіталу ТОВ було прийнято 15 квітня 2010 року на загальних зборах учасників товариства на підставі заяв учасників товариства про внесення додаткового вкладу. Таке рішення було прийнято 100-відсотковим складом учасників зборів (див. додаток Т). У заяві був вказаний розмір і склад вкладу, порядок і строк його внесення, а також розмір частки, яку кожен з учасників товариства зможуть мати в разі збільшення статутного капіталу товариства.

Документи для державної реєстрації змін в установчих документах товариства, а також документи, що підтверджують внесення додаткових вкладів учасниками товариства в повному розмірі, були представлені органу, що здійснює державну реєстрацію юридичних осіб, протягом місяця з дня внесення в повному розмірі додаткових внесків усіма учасниками товариства, які подали заяви. Зазначені зміни в установчих документах набули чинності для учасників товариства з дня їх державної реєстрації. [11]

Таким чином у 2010 році відбулася перереєстрація Статуту ТОВ фірма «Колорит», через зміни у бік збільшення власного капіталу. Дана операція оформлювалася бухгалтерською довідкою.

Збільшення статутного капіталу є одним з найпоширеніших способів збільшення обігових коштів підприємства й оптимізації оподаткування, оскільки операція внесення коштів або майна до статутного капіталу юридичної особи в обмін на його корпоративні права не підлягає оподаткуванню.

Аналіз складу, структури та динаміки власного капіталу було проведено за даними форми 1 «Баланс» (розділ пасиву) та форми 2 «Звіт про фінансові результати».[23, 15]

Коефіцієнт незалежності характеризує можливість підприємства виконати свої зовнішні зобов'язання за рахунок використання власних активів, його незалежність від позикових джерел.

Частина власного капіталу в загальній сумі фінансових ресурсів повинна бути не меншою 50%, тобто коефіцієнт незалежності = 0,5.

Коефіцієнт фінансової незалежності ТОВ фірма «Клорит»:

(2.1)

- за 2010 рік:

- за 2011 рік:

- за 2012 рік:

У ТОВ фірмі «Колорит» у 2011 році даний показник зріс, але вже у 2012 році порівняно з 2011 роком значення коефіцієнта повернулося на висхідну позицію, що є негативною ознакою. Чим нижче значення коефіцієнта, тим вище ризик неплатоспроможності. Низьке значення коефіцієнта говорить про можливість дефіциту грошових коштів, а у даному випадку показник набагато нижчий від нормативного.

Коефіцієнт фінансової залежності обернений до коефіцієнта фінансової незалежності (автономії) і показує, яка сума загальної вартості майна підприємства припадає на 1 грн. власних коштів:

(2.2)

- за 2010 рік:

- за 2011 рік:

- за 2012 рік:

Зростання значення даного коефіцієнта – позитивна тенденція і говорить про те, що сума загальної вартості майна товариства, яка припадає на 1 грн власних коштів постійно, з року в рік збільшується, що робить підприємство платоспроможним і привабливим для інвесторів і кредиторів.

Рентабельність власного капіталу за моделлю Du Pont — фінансовий коефіцієнт, що характеризує ефективність використання власного капіталу. Показує, яка віддача (норма прибутку) на вкладений власний капітал. Максимізація цього показника – головне завдання управління підприємством.

Рентабельність власного капіталу за моделлю Du Pont:

(2.3)

- за 2010 рік:

- за 2011 рік:

- за 2012 рік:

Значення даного показника по ТОВ фірма «Колорит» говорить про те, що збільшений розмір статутного капіталу у 2010 році при ефективному використанні стимулював збільшення показника у 2012 році порівняно з 2011 роком на 0,25, що є позитивним показником рентабельності власного капіталу і відображає головне завдання управління – збільшення норми прибутку.

3. Облік нерозподіленого прибутку (непокритого збитку) та його використання у ТОВ фірмі «Колорит»

Власний капітал підприємства збільшується на суму нерозподіленого прибутку і зменшується на суму непокритих збитків. Фінансовий результат звітного періоду — чистий прибуток чи збиток відображається у Звіті про фінансові результати, а в Балансі наводиться сума нерозподіленого прибутку (непокритого збитку) як прибуток (збиток), накопичений за період діяльності підприємства. Чистий прибуток звітного періоду спрямовується за рішенням власників на: поповнення резервного капіталу; збільшення статутного капіталу; виплату дивідендів. Розподіл прибутку здійснюється у порядку, передбаченому установчим договором чи статутом товариства.

За період, який аналізується ТОВ фірма «Колорит» згідно з даними бухгалтерського обліку та фінансової звітності отримувала чистий прибуток, який постійно на протязі 2010-2012 років зростав.

Облік нерозподіленого прибутку поточного та минулих періодів ведеться на рахунку 44 "Нерозподілений прибуток (непокриті збитки)". За кредитом відображається збільшення прибутку від усіх видів діяльності, а за дебетом — збитки та використання прибутку. Рахунок 44 "Нерозподілені прибутки (непокриті збитки)" має такі субрахунки:

· Рахунок 441 "Прибуток нерозподілений", на якому обліковується наявність та рух нерозподіленого прибутку.

· Рахунок 442 "Непокриті збитки" — відображається сума непокритого збитку минулого року. Списання такого збитку здійснюють за рахунок нерозподіленого прибутку, резервного чи додаткового капіталу.

· Рахунок 443 "Прибуток, використаний у звітному періоді"— відображається розподіл прибутку між власниками (нарахування дивідендів тощо), відрахування до резервного капіталу, використання прибутку в поточному році.[18]

Для обліку операцій на рахунку 44 “Нерозподілені прибутки (непокриті збитки)” використовують Журнал 7, який відкривають на місяць. В Журналі записують кредитові обороти по рахунку 44 на підставі первинних документів чи аркушів-розшифровок. Вони ж служать для заповнення Відомості 7.2 аналітичних даних до рахунку 44. Підсумки кредитових оборотів за звітний місяць рахунку 44, що відображені в аналітичних даних, повинні відповідати кредитовому обороту рахунку 44 в Журналі 7.

Кредитові обороти Журналу (Журналу-ордера) переносять в кінці місяця у Головну книгу. Обороти за дебетом рахунку 44 в Головну книгу будуть занесені при рознесенні сум інших журналів (журналів-ордерів) з кредиту відповідних рахунків.[19,11]

Нерозподілений прибуток, одержаний товариством у результаті господарської діяльності, збільшує власний капітал засновників. Рішення про використання прибутку приймається зборами учасників товариства. Власники мають право суму нерозподіленого прибутку, що залишається після проведення відрахувань до резервного капіталу (якщо це є обов’язковим згідно законодавства), направити на виплату дивідендів.

Відповідно до Закону України "Про цінні папери і фондову біржу" основним джерелом нарахування дивідендів є чистий прибуток підприємства.[4]

Дивіденди – це частина прибутку, розподілена між учасниками (власниками) відповідно до часток їхньої участі у власному капіталу підприємства. Необхідно зауважити, що періодичність виплати дивідендів законодавством не встановлено, але виходячи з економічної суті, фінансовий результат визначається за звітний період – рік, тому виплата дивідендів здійснюється по закінченні фінансового року.

У ТОВ фірма «Колорит» з 2010 року по 2012 рік, незважаючи на постійне отримання по закінченні фінансового року – нерозподіленого прибутку, виплата дивідендів відбулася за рішенням власників підприємства лише у 2012 році (див. додаток Ф,Х).

Згідно наказу № 25/1 «Про виплату дивідендів» (див. додаток Х) по ТОВ фірма «Колорит» головний бухгалтер забезпечив виконання рішення загальних зборів засновників, відображених в протоколі №2 з питання щодо виплати дивідендів.

Цивільним кодексом України встановлено такі обмеження щодо оголошення та виплати дивідендів:

а) неповна сплата статутного капіталу;

б) зменшення вартості чистих активів товариства до розміру меншого, ніж розмір статутного капіталу.[2]

Таким чином на законодавчому рівні не має заборон, щодо виплати дивідендів засновникам ТОВ фірма «Колорит», бо обидві умови виконані.

Для відображення в бухгалтерському обліку і фінансовій звітності нарахування і виплати дивідендів необхідно звернути увагу на дати:

а) прийняття рішення про виплату дивідендів;

б) реєстрації засновників;

в) початку виплати дивідендів.

Рішення про виплату дивідендів затверджується загальними зборами власників товариства (див. додаток Ф) на підставі установчих документів.

Після ухвалення рішення про затвердження фінансової звітності і відповідно до суми нарахування дивідендів в бухгалтерському обліку відображається розподіл прибутку і зобов'язання засновникам по дивідендах.

Між нарахованими і сплаченими дивідендами є відмінність. Рішення про нарахування дивідендів приймається на підставі інформації про суму чистого прибутку звітного року. Рішення про виплату може бути прийняте лише при наявності грошових коштів. При відсутності грошових коштів дивіденди можуть сплачуватись іншими активами.

Нараховані оголошені дивіденди за рахунок нерозподіленого прибутку:

Дебет 441 "Прибуток нерозподілений "

Кредит 443 "Прибуток, використаний у звітному році" (нарахований фонд дивідендів).

Дебет 443 "Прибуток, використаний у звітному році" (нарахований фонд дивідендів)

Кредит 671 "Розрахунки за нарахованими дивідендами " (субрахунки отримувачів дивідендів).

У фінансовій звітності поточного звітного періоду розкривається інформація про нараховані дивіденди за минулий звітний період:

а) інформація про нараховані дивіденди відображається в Балансі і в Звіті про власний капітал, а саме: в Балансі відображається зменшення нерозподіленого прибутку (стаття 350) або зменшення резервного капіталу (стаття 340) з одночасним збільшенням поточних зобов'язань по розрахунках з учасниками (стаття 590). Звіт про власний капітал, стаття 140 "Виплати власникам" (дивіденди);

б) інформація про виплачені дивіденди відображається в Балансі шляхом зменшення поточних зобов'язань по розрахунках з учасниками (стаття 590) з одночасним зменшенням відповідних активів.

Таким чином, операція по виплаті дивідендів у 2012 році по ТОВ фірма «Колорит» знайде своє відображення у річній фінансовій звітності за 2013 рік.

4. Шляхи вдосконалення обліку власного капіталу ТОВ фірма «Колорит»

Облік власного капіталу має важливе значення з огляду на те, що він використовується кредиторами для оцінювання кредитоспроможності підприємства, тому неправильний облік або ж фінансова звітність може потягнути за собою судові позови з боку тих суб’єктів ринку, які використовують цю інформацію для визначення своїх стосунків з даним підприємством. Окрім того, облік власного капіталу відіграє суттєву роль у стосунках між власниками підприємства, оскільки прибуток зазвичай розподіляється пропорційно частці у статутному капіталі кожного з власників чи засновників підприємства.

Необхідно зауважити, що за рахунок непокритих збитків, хоч такий факт і не мав місце у досліджуваних періодах на ТОВ фірма «Колорит», відбувається фактичне зменшення власного капіталу підприємства, хоча в наказі про облікову політику питання можливості покриття збитків за рахунок додаткового чи резервного капіталу не зазначено.

Одним з важливих аспектів удосконалення обліку власного капіталу – є закріплення в Наказі про облікову політику ТОВ фірми «Колорит» суми щорічних відрахувань з нерозподіленого прибутку до резервного капіталу у розмірі, щонайменше, 5%. Хоч дана операція і не є обов’язковою за нормативними та законодавчими актами України для товариств з обмеженою відповідальністю, але наявність резервного капіталу обумовить більш стійке фінансове положення товариства. На нашу думку, у складі резервного капіталу, відповідно до цілей його використання доцільно виділити окремі субрахунки: 431 «Резерв на виплату дивідендів» та 432 «Резерв на інші виплати».

Вищенаведені пропозиції з методики забезпечують вдосконалення обліку власного капіталу в частині формування статутного капіталу та нарахування дивідендів.

Так як ТОВ фірма «Колорит» при веденні бухгалтерського обліку користується комп’ютеризованою формою ведення обліку, то доцільно вести аналітичний облік за допомогою довідника «Засновники» або іншого створеного довідника. В довіднику відкриваються субрахунки на кожного засновника:

а) Дебет 461 Кредит 40 – відображено заборгованість по внесках засновників-резидентів (в національній валюті);

б) Дебет 462 Кредит 40 – відображено заборгованість по внесках засновників-нерезидентів (в іноземній валюті);

в) Дебет 4611 Кредит 40, Дебет 4621 Кредит 40 – безпосередньо ведення аналітичного обліку в межах субрахунку тощо.

г) Дебет 10 Кредит 4611, Дебет 30 Кредит 4621 – на суму погашення заборгованостей по внесках до статутного капіталу.

Зробивши «Аналіз рахунку», маємо інформацію про оголошений капітал і погашення заборгованостей засновників по внесках до статутного капіталу.

Для щорічних відрахувань до резервного капіталу можна розробити шаблон «Типові операції», де передбачити відрахування 5% від нерозподіленого прибутку. Для визначення прибутку програмою передбачено також автоматичне підраховування прибутку.

Вищенаведені пропозиції організації автоматизованої обробки інформації з обліку і аналізу власного капіталу забезпечують вдосконалення методології процесу обліку власного капіталу.

Ефективне використання власного капіталу полягає, з одного боку, в тому, щоб отримати якнайбільший прибуток, тобто максимізувати рентабельність власного капіталу, а з іншого – не втратити фінансової стійкості, залишитися платоспроможним. Використання лише власного капіталу підприємства робить його стан абсолютно стійким, але зводить до мінімуму рентабельність власного капіталу, а отже, і доходи власників підприємства. Залучення великої кількості позикових коштів збільшує рентабельність власного капіталу, але може потягти за собою втрату фінансової стійкості, частим наслідком якої є банкрутство. Саме тому ефективне управління власним капіталом полягає у вмінні знаходити "золоту середину" між прибутком і фінансовою стійкістю. Цей процес надзвичайно складний і потребує як правильної постановки процесу обліку власного капіталу, так і аналізу ринкової ситуації, неабиякого чуття та комерційної інтуїції.

Потребує вдосконалення й аналітичний облік статутного капіталу з урахуванням управлінських потреб у світлі необхідності прийняття в недалекому майбутньому кардинальних управлінських рішень. Власний капітал є важливою складовою серед джерел формування ресурсів підприємства, Процес формування власного капіталу характеризується рядом особливостей як з фінансового, так і з правового погляду, що впливає на управлінський аспект фінансових рішень на підприємстві.

Облік власного капіталу має досить велике значення через важливість даного виду капіталу для діяльності підприємства; облік власного капіталу на ТОВ фірма «Колорит» організований лише для виконання вимог чинного законодавства, в той час як правильна організація обліку є запорукою отримання точної і потрібної інформації, яка є основою ефективних управлінських рішень.

Зараз особливо гостро постала проблема необхідності уточнення та упорядкування існуючого методологічного забезпечення обліку капіталу підприємства. З цією метою пропонується створити зрозумілі для бухгалтерів облікові шаблони, що дозволить їм забезпечувати, згідно з концептуальною основою Міжнародних стандартів фінансової звітності, якісні характеристики консолідованих звітів, таких, як: зрозумілість, доречність, достовірність і зіставність.

5. Навчально – методичне забезпечення лекційного заняття з теми «Облік власного капіталу на підприємстві»

5.1 Економічний зміст, структура та джерела формування власного капіталу

Застосування терміна «власний капітал» в Україні пов’язано з розвитком різних форм власності та різних організаційно-правових форм підприємств.

В економічній літературі наводяться різні визначення власного капіталу. Можна виділити такі три підходи до визначення суті власного капіталу, як наведено на рисунку 5.1.

| Власний капітал |

| Бухгалтерський підхід (за П(С)БО 1): власний капітал – частина в активах підприємства, що залишається після вирахування його зобов’язань | Правовий підхід: власний капітал – це власні джерела фінансування підприємства, які без визначеного строку повернення внесені його засновниками (учасниками) або залишені ними на підприємстві з чистого прибутку | Економічний підхід: Власний капітал – це загальна вартість засобів, фінансових коштів підприємства, які належать йому (підприємству) на правах власності і використовуються ним для формування певної чсатини його активів (чистих активів підприємства) |

Рисунок 5.1 – Підходи до визначення суті власного капіталу

Таким чином, як видно на рисунку 5.1 наведені визначення поняття «власний капітал» принципово відрізняються.

Для економічних наук власний капітал – це фінансові ресурси, що вкладаються в частину активів, відображені в пасиві балансу підприємства. Положення (стандарт) бухгалтерського обліку 1 «Фінансова звітність» та Положення (стандарт) бухгалтерського обліку 2 «Баланс» наводять визначення власного капіталу підприємства виходячи із залишкового підходу, визначають його як частину активів, розглядаючи значно вужче.[11]

Основний зміст по елементної розшифровки власного капіталу наведено в таблиці 5.1.

Таблиця 5.1 – Зміст складових власного капіталу

| № п/п | Стаття власного капіталу | Зміст | |

| Статутний капітал | Зареєстрована вартість простих та привілейованих акцій для акціонерних товариств і сума оголошеного статутного капіталу для інших підприємств, зафіксовані в статутних документах. | ||

| Пайовий капітал | Сума пайових внесків фізичних і юридичних осіб, якщо це передбачено статутними документами. | ||

Продовження таблиці 5.1

| Додатково вкладений капітал | Сума перевищення вартості продажу акцій над номінальною вартістю (емісійний дохід). | |

| Інший додатковий капітал | Сума дооцінки позаоборотних активів, вартість активів, безоплатно отриманих підприємством від фізичних або юридичних осіб, інші види додаткового капіталу. | |

| Резервний капітал | Сума резервів, створених підприємством відповідно до діючого законодавства або статутних документів. | |

| Нерозподілений прибуток (непокритий збиток) | Прибуток, реінвестований у підприємство, або непокритий збиток. | |

| Неоплачений капітал | Заборгованість власників (учасників) по внесках до статутного капіталу. | |

| Вилучений капітал | Фактична собівартість акцій власної емісії, викуплених товариством у своїх акціонерів. |

Залежно від джерела формування власний капітал підприємства можна поділити на дві групи:

1. Вкладений капітал – це капітал, сформований за рахунок внесків власників підприємства, а також унаслідок конвертування боргових зобов’язань підприємства в акції або частки (паї).

2. Накопичений капітал – це капітал, сформований внаслідок господарської діяльності підприємства.

Класифікація власного капіталу за джерелами формування є дуже важливою при визнанні його елементів. Капітал підприємства не може бути сформований іншими шляхами ніж вказані вище. Тому, якщо ми не бачимо у тому чи іншому елементі капіталу, наведених у Балансі підприємства, ознак 1 чи 2 групи елементів капіталу, слід з’ясувати, чи були підстави визнавати їх такими.[18,19]

5.2. Оцінка елементів структури власного капіталу

Згідно з наведеним вище, поділом власного капіталу на дві групи залежно від джерел формування, ми можемо розглянути елементи структури капіталу.

Отже вкладений капітал включає такі елементи:

а) зареєстрований капітал (статутний капітал, пайовий капітал);

б) додатково вкладений капітал (емісійний дохід, інші внески засновників понад зареєстрований статутний фонд).

До накопиченого капіталу відносяться такі елементи:

а) нерозподілений прибуток (непокритий збиток);

б) резервний капітал;

в) інший додатковий капітал.

Головною ознакою елементів капіталу першої групи є наявність реальних активів, що передані підприємству в обмін на корпоративні права, на можливість брати участь в управлінні та розподілі прибутків, майна підприємства. Із такого підходу до визначення випливає заборона на збільшення власного капіталу за рахунок внесення фіктивних активів, штучного збільшення дебіторської заборгованості. Вирішення протиріччя між юридичним оформленням внесків до капіталу та необхідністю виконувати це правило полягає у застосуванні в системі бухгалтерського обліку та фінансовій звітності коригуючих показників:

а) неоплачений капітал;

б) вилучений капітал.

Ці показники відображають рух власного капіталу у процесі його формування та управління ним. Вони є технічними, регулюючими стосовно суми сплаченого капіталу. Неоплачений капітал – це сума заборгованості власників (учасників) за внесками до статутного капіталу [49].

Вилучений капітал – дорівнює фактичній собівартості акцій власної емісії або часток, викуплених товариством у його учасників.

Зареєстрований капітал – юридично оформлена, офіційно об’явлена і належним чином зареєстрована частина внесків власників до капіталу підприємства.

У тому числі виділяють:

1. статутний капітал – зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

2. пайовий капітал – сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарської діяльності, а саме: суми пайових внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівельного кооперативу, кредитної спілки та інших підприємств, що передбачені установчими документами.[22].

Додатково вкладений капітал – це сума внесків засновників понад зареєстровану частину. У складі додатково вкладеного капіталу виділяють:

а) емісійний дохід, який пов’язаний з придбанням акцій за ціною, вищою за їх номінальну вартість, у акціонерних товариствах;

б) інші внески засновників понад зареєстрований статутний фонд, які вносяться без рішень про зміну розміру статутного капіталу.

Друга група елементів капіталу так чи інакше формується внаслідок діяльності підприємства – це накопичений (зароблений) капітал, головні елементи якого:

1. Нерозподілений прибуток (непокритий збиток) – частина чистого прибутку, що не була розподілена між власниками.

2. Резервний капітал – сума резервів, створених, відповідно до чинного законодавства або установчих документів, за рахунок нерозподіленого прибутку підприємства.

Інший додатковий капітал включає такі види додаткового капіталу:

а) капітал від дооцінки необоротних активів;

б) капітал, сформований внаслідок дооцінки активів, яка здійснюється відповідно до П(С)БО; [11]

в) дарчий капітал – вартість активів, безоплатно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу [4].

Суцільна та безперервна реєстрація в документах даних про всі господарські операції, що здійснюються, є важливим засобом контролю за правильним формуванням та використанням власного капіталу підприємства. Це відбувається завдяки принципу превалювання сутності над формою, який передбачає, що всі господарські операції, пов'язані з формуванням, змінами та використанням власного капіталу, обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми.

Оскільки бухгалтерський облік і оцінка - поняття взаємно пов'язані, тому що точна оцінка входить у число основних задач бухгалтерського обліку, то визначення вартості об'єктів обліку є одним з основних принципів, використовуваних у бухгалтерському обліку. При цьому варто брати до уваги, що вибір методу оцінки результатів роботи підприємства визначає величину прибутку, що розподіляється між власниками, і зміну величини капіталу підприємства.

Під терміном «оцінка капіталу підприємства», як правило, розуміють оцінку власного капіталу, оскільки саме оцінка обсягу власних ресурсів цікавить насамперед, як власників підприємства, так і потенційних кредиторів і партнерів по бізнесу. Тобто оцінка власного капіталу безпосередньо залежить від оцінки його складових.

В Україні передбачено єдині способи оцінки капіталу – такі, як первісна, відновна і залишкова вартості.

Первісна вартість - це вартість капіталу в момент його створення або придбання. Вона визначається сукупністю витрат, пов'язаних із зведенням (спорудженням) або придбанням різноманітних видів основного капіталу (включаючи витрати на його доставку і встановлення). У бухгалтерському обліку основний капітал відображається за первісною вартістю, що не підлягає зміні. Вона може бути змінена в результаті модернізації та реконструкції об'єкта, що здійснюються в порядку капітальних вкладень, часткового списання, а також переоцінки та індексації.

Відновна вартість основного капіталу – це вартість його відтворення у сучасних умовах. Вона визначається у процесі переоцінки. Оцінка основного капіталу за відновною вартістю дозволяє привести його до рівня, що відповідає сучасним цінам.

Оцінка елементів капіталу повинна дорівнювати оцінці тих активів, з якими вони пов’язані. Це фундаментальне правило оцінки елементів структури власного капіталу деталізується за окремими статтями(таблиця 5.2).

Таблиця 5.2 – Правила оцінки елементів капіталу [22].

| Елементи капіталу | Оцінка |

| Оплачений (вкладений) капітал | Дорівнює оцінці вкладених в обмін на корпоративні права активів, за вирахуванням облікової вартості активів, витрачених на викуп корпоративних прав самим підприємством. |

| У тому числі складові оплаченого капіталу: | |

| Статутний (пайовий) капітал | Дорівнює номінальній сумі зареєстрованого статутного (пайового) капіталу. |

| Додатково вкладений капітал | Різниця між оцінкою вкладеного капіталу та номінальною вартістю статутного капіталу. |

| Неоплачений капітал | Дорівнює вартості неоплаченого статутного капіталу. |

| Вилучений капітал | Дорівнює собівартості викуплених самим товариством акцій (часток, паїв), тобто фактичній вартості їх придбання. |

| Інший додатковий капітал | Дорівнює обліковій оцінці елементів, що з ним пов’язані. |

| Нерозподілений прибуток (непокритий збиток) | Визначається наростаючим підсумком за весь період існування підприємства і дорівнює оцінці результату його діяльності за вирахуванням: а) суми оцінки всіх активів, що розподілялись між власниками (акціонерами, учасниками) як дохід від корпоративних прав (дивіденди та інші вилучення прибутку); |

| б) сум, на які накладена заборона щодо розподілу між власниками. | |

| Резервний капітал | Розмір резервного капіталу передбачено статутом або законодавством. |

Відображення у бухгалтерському обліку операцій з капіталом повинно здійснюватись лише після ретельного аналізу суті операцій, що призводять до змін в елементах капіталу. Перш за все, слід приділяти увагу господарським операціям з отримання або передачі активів, зміни оцінки необоротних активів та визначенню фінансових результатів. Саме такі операції найчастіше призводять до змін у власному капіталі. Від характеру діючої на підприємстві облікової політики стосовно визнання доходів та витрат, оцінки активів значною мірою буде залежати, наскільки адекватно буде оцінений власний капітал підприємства.

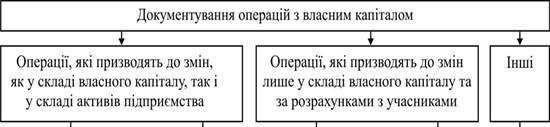

5.3 Документування операцій з обліку власного капіталу

Бухгалтерський облік на підприємствах здійснюють відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні". Відповідно до цього Закону, підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій [4]. Для обліку змін у власному капіталі, пов'язаних з рухом основних засобів, матеріалів, грошових коштів, використовують первинні документи,затверджені для відповідного виду активів. Загальні вимоги до первинних документів, облікових реєстрів та бухгалтерської звітності встановлює Положення про документальне забезпечення записів у бухгалтерському обліку.

Первинні документи – це письмові свідоцтва, що фіксують та підтверджують господарські операції, враховуючи розпорядження та дозволи адміністрації(власника) на їх виконання [5].

Первинні документи складаються на бланках типових форм, затверджених Міністерством статистики України, а також на бланках спеціалізованих форм, затверджених міністерствами і відомствами України.

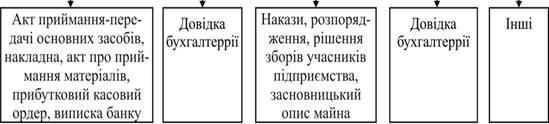

Первинні документи для обліку операцій з власним капіталом, відповідно до змін, які спричиняють господарські операції у складі активів та пасивів підприємства можна розділити на групи (рис. 5.2).

Рисунок 5.2 - Документування операцій з власним капіталом

Для багатьох операцій з обліку власного капіталу немає розробленого стандартизованого первинного документа. З метою дотримання вимог Закону України "Про бухгалтерський облік та фінансову звітність в Україні", відповідно до якого: "підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій" та Положення про документальне забезпечення записів у бухгалтерському обліку, відповідно до якого: "господарські операції відображаються у бухгалтерському обліку методом їх суцільного і безперервного документування", – виникає потреба для обліку цих операцій застосовувати універсальний документ – бухгалтерську довідку[3]. Однак застосування цього документа передбачено лише наказом Міністерства фінансів України "Про затвердження Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку" для виправлення помилок минулих років та помилок в облікових регістрах за звітний рік, виявлених після записів підсумків облікових регістрів у Головну книгу, способом сторно[13]. Відповідно до цього документа в бухгалтерській довідці наводять зміст помилки, суму та кореспонденцію рахунків бухгалтерського обліку, якою виправляється помилка [13,14]. Тобто застосування цього документа для підтвердження будь-якої іншої операції чинними нормативними актами не передбачено.

Вплив зміни облікової політики на події та операції минулих періодів, а також виправлення помилок, допущених під час складання фінансових звітів у попередніх роках, здійснюють шляхом коригування нерозподіленого прибутку на початок звітного року [15]. Величину цих коригувань розраховує бухгалтер,оформляючи при цьому бухгалтерську довідку.

Під час складання первинних документів для надання їм юридичної сили і доказовості потрібно стежити за їх правильним оформленням, тобто наявністю всіх реквізитів: назва підприємства, установи, від імені яких складений документ, назва документа (форми), код форми, дата і місце складання, зміст господарської операції та її вимірники (у натуральному і вартісному виразі), посади, прізвища і підписи осіб, відповідальних за дозвіл та здійснення господарської операції і складання первинного документа.

Таким чином можна зробити висновок, що в Україні важливі аспекти операцій з формування власного капіталу не є законодавчо регламентованими, що ускладнює процес накопичення та обробки інформації.

ВИСНОВКИ

Базою практики було обрано Товариство з обмеженою відповідальністю фірма «Колорит», яка займається торгівельною діяльністю парфумерними та косметичними товарами, а також оптовим збутом мінеральної, очищеної води та має власний імпорт продуктів харчування (снеків) з території Польщі (ТМ Chio).

Для досягнення поставленої мети були виконані наступні завдання:

- ознайомлення з організаційною структурою та фінансовим станом підприємства;

- ознайомлення з особливостями діяльності, номенклатурою товарної продукції;

- вивчення організаційної структури бухгалтерського обліку у ТОВ фірма «Колорит»;

- ознайомлення з автоматизованою системою ведення обліку та вивчення її сильних і слабких сторін, стосовно специфіки діяльності товариства;

- вивчення первинних та зведених регістри з обліку власного капіталу, що використовуються на підприємстві;

- досліджено облік власного капіталу ТОВ фірма «Колорит»;

- зібрано практичний матеріал для подальшого його аналізу, необхідного для написання звіту з практики

- на основі отриманої інформації сформовано висновки та пропозиції щодо удосконалення облікового процесу власного капіталу підприємства.

Згідно із побудованою організаційною структурою підприємства, бухгалтерську службу очолює – головний бухгалтер. Весь обліковий процес на товаристві ведеться в автоматизованій формі, на базі програмного забезпечення «1С:Бухгалтерія».

Безумовно позитивним є те, що для ведення обліку на підприємстві обрана остання модифікація данної програми, яка враховує специфіку діяльності товариства та завдяки своїм підсистемам надає широкі можливості для своєчасного складання та подання не тільки обов’язкових форм звітності, а й за потребою, якісних даних управлінського обліку.

Отримані результати фінансово-економічних досліджень свідчать про те, що підприємство швидко та стабільно розвивається, нарощуючи обсяги продажу товарів та збільшуючи тим самим, свій чистий прибуток. Це свідчий про вірно обрану поведінку керівників, професіоналізм працівників та вірно визначені потреби ринку.

Проведене дослідження обліку власного капіталу ТОВ фірми «Колорит» за допомогою розрахунку коефіцієнта рентабельності власного капіталу за моделлю Du Pont свідчить про те, що збільшений розмір статутного капіталу у 2010 році при ефективному використанні стимулював збільшення показника у 2012 році порівняно з 2011 роком на 0,25, що є позитивним показником рентабельності власного капіталу і відображає головне завдання управління – збільшення норми прибутку.

Таким чином, єдиним важливим недоліком діяльності підприємства вцілому, а особливо бухгалтерської служби на чолі з головним бухгалтером – є не нарахування та відмова від створення резервного капіталу. Хоча цей факт і не суперечить нормативно-законодавчим актам України, але для фінансової стійкості та інвестиційної привабливості товариства доцільно було б внести до Наказу про облікову політику ТОВ фірми «Колорит» пункт про щорічне відрахування частини нерозподіленого прибутку до резервного капіталу у розмірі, щонайменше 5%.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

· Господарський кодекс України від 16.01.2003 року № 436-IV

· Цивільний кодекс України від 16.01.2003 року № 435-IV

· Закон України “Про господарські товариства” від 19.01.91 р. № 1576 – ХІІ.

· Закон України “Про цінні папери та фондовий ринок” від 23.02.2006 р. № 3480 – IV.

· Положення (стандарт) бухгалтерського обліку 2 “Баланс”, затверджене МФУ від 31.05.1999 р. № 87.

· Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене МФУ від 31.03.1999р. №87.

· Положення (стандарт) бухгалтерського обліку 5 «Звіт про власний капітал», затверджене МФУ від 31.03.1999р. №87.

· Положення (стандарти) бухгалтерського обліку: коментарі/ Ред. Я. Кавторєва-Х.: Фактор, 2009-1328с.

· Фінансова звітність за національними положеннями (стандартами) бухгалтерського обліку: Практичний посібник. – Дніпропетровськ: Баланс-клуб, 2009. – 368 с.

· Бухгалтерский учет в торговле: Учеб для студентов / Я.В.Соколов, А.Д.Зыков, А.П.Капралов и др. – 2-е изд. – М.: Экономика, 2010. – 432 с.

· Бутинець Ф.Ф., Олійник О.В., Шигун М.М., Шулепова С.М. Організація бухгалтерського обліку. – Ж.: ЖІТІ, 2011. – 576 с.

· Гавриленко В.А. Гавриленко В.В. Теоретичні та методичні аспекти оцінки фінансового стану підприємства // Економіка і право, 2012 р., №1. – С. 92.

· Голов С. Звіт про рух грошових коштів // Бухгалтерський облік і аудит. – 2009. – №4. – С. 3-15.

· Грабова Н.Н. Добровський В.Н. Бухгалтерский учет в производственных и торговых предприятиях, 2010: Учеб. пособ. для вузов / Под ред. Н.В. Кужельного. – К.: А.С.К., 2010. – 624 с.

· Грачов А.В. Аналіз і управління фінансовою стійкістю підприємства. – М.: Видавництво “Фінпрес”, 2012. – 208 с.

· Губачова О. Звіт про власний капітал // Бухгалтерський облік і аудит. – 2008. – №4. – С. 32-39.

· Добровський В.М. Звітність підприємств: Навч. посіб. – К.: КНЕУ, 2011. – 195 с.

· Святодух В. Власний капітал // Баланс. – 2010 р., № 49. – С. 55-58

· Сопко В., Завгородний В. Організація бухгалтерського обліку, економічного контролю та аналізу. – К.: КНЕУ, 2009. – 453 с.

· Статистичний щоденник Донецької області за 2011 рік. – Д., 2002.

· Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. – К.: А.С.К., 2012. – 770 с.

· Чабанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік. – К.: Видавничий центр “Академія”, 2009. – 688 с.

· Цал-Цалко Ю.С. Фінансова звітність підприємства та її аналіз. – Ж.: ЖІТІ, 2011. – 300 с.

ДОДАТКИ

Date: 2015-09-02; view: 605; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |