Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Виды надбавок и доплат

Применение доплат и надбавок к основной оплате труда, т.е. той части заработной платы, которая определяется исходя из тарифных ставок и должностных окладов, обусловлена необходимостью учесть при оплате дополнительные трудозатраты работников, носящие достаточно постоянный характер и связанные со спецификой отдельных видов труда и сфер его приложения. Доплаты и надбавки тарифного характера, дополняющие систему тарифных ставок и окладов и применяющиеся на предприятиях предпринимательского сектора экономики, делятся на две группы:

- доплаты, связанные с особым характером выполняемой работы (сезонностью, отдаленностью от места жительства, неопределенностью объема работы и т.п.);

- доплаты за условия труда, отклоняющиеся от нормальных.

Первая группа включает следующие основные виды доплат:

- за работу в выходные и праздничные дни, являющиеся рабочими днями по графику;

- за многосменный режим работы;

- за работу по графику с разделением дня на части, с перерывом между ними не менее двух часов;

- за работу сверх нормальной продолжительности рабочего времени (сверхурочную работу);

- работникам, постоянно занятым на подземных работах, за нормативное время их передвижения от ствола шахты к месту работы и обратно и др.

Вторая группа включает доплаты:

- за работу с тяжелыми (вредными) и особо тяжелыми (особо вредными) условиями труда рабочим, а также мастерам, начальникам участков и цехов, другим специалистам и служащим при их постоянной занятости (не менее 50% времени) на участках, в цехах и производствах, где более половины рабочих получают доплаты за неблагоприятные условия труда;

- за интенсивность труда рабочим, работающим на конвейерах, поточных и автоматических линиях;

- за интенсивность труда рабочим высокопроизводительных бригад в механизированных забоях шахт и разрезов;

- за совмещение профессий и выполнение обязанностей временно отсутствующих работников;

- за работу в ночное время;

- за перевозку опасных грузов и др.

Порядок предоставления доплат и надбавок.

На законодательном уровне порядок применения доплат и надбавок к заработной плате работника регулируется гл. 21 ТК РФ. Например, стимулирующие надбавки могут выплачиваться за выслугу лет (стаж работы), за классность водителям, за профессиональное мастерство, за ученую степень или звание, за продолжительность непрерывной работы и т. п. Примером компенсационной надбавки может быть надбавка за работу в районах Крайнего Севера и приравненных к ним местностях (ст. 315–317 ТК РФ), а также надбавка за вахтовый метод работы (ст. 302 ТК РФ).13

Однако вопросы о доплатах и надбавках возникают на практике довольно часто. В основном они связаны с тем, что одни из этих выплат являются обязательными, а другие могут устанавливаться на усмотрение работодателя.

Доплаты и надбавки — дополнительные выплаты сотрудникам, которые начисляются им помимо заработной платы и включаются в систему оплаты труда. Под надбавками, как правило, понимают выплаты стимулирующего характера, которые начисляются за конкретные заслуги или характеристики работника.

|

13 Трудовой кодекс Российской Федерации (принят ГД ФС РФ 21.12.2001) от 30.12.2001 N 197-ФЗ// М.: Совет юриста. 2003

Назначение таких надбавок — вознаградить сотрудников за высокие профессиональные качества, вызвать у них желание совершенствоваться и дальше. Тем не менее, существуют надбавки, которые не вписываются в указанное определение и носят скорее компенсационный характер. Они призваны сократить текучесть кадров на работах с особыми условиями труда. Надбавки, как правило, не связаны с возложением на работника дополнительных обязанностей, помимо тех, что предусмотрены трудовым договором.

Доплата — это обычно выплата компенсационного характера. Ее начисляют за повышенную интенсивность труда или работу в условиях, отклоняющихся от нормальных. Например, доплата устанавливается за работу в выходные и праздничные дни (ст. 149, 153 ТК РФ), за работу в ночное время (ст. 154 ТК РФ), за работу в тяжелых, вредных, опасных условиях труда (ст. 147 ТК РФ).14

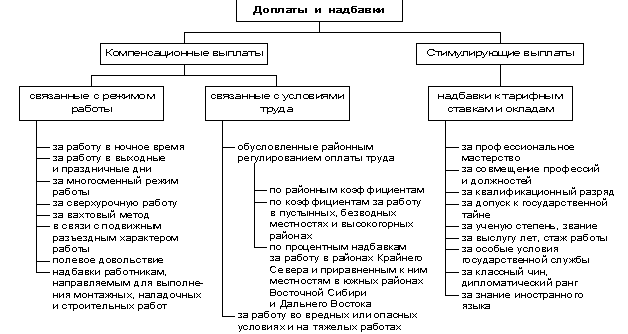

Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.).15 Структура доплат и надбавок представлена на рисунке 1.

14 Трудовой кодекс Российской Федерации (принят ГД ФС РФ 21.12.2001) от 30.12.2001 N 197-ФЗ// М.: Совет юриста. 2003

15 Березкин И.В. Доплаты и надбавки, предусматриваемые системой оплаты труда в организации. М.: Дело и Сервис, 2003.с.176

Рис. 1. Структура доплат и надбавок

Доплаты и надбавки тарифного характера, дополняющие систему тарифных ставок и окладов и применяющиеся на организациях предпринимательского сектора экономики, делятся на две группы:

- Компенсационные выплаты (за условия труда, отклоняющиеся от нормальных, за работу в вечернее и ночное время и т.д.) определяются организацией самостоятельно, но должен быть не ниже размеров, установленных соответствующими решениями Правительства РФ или других органов по его поручению.

- Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются организациями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия этих выплат определяются в коллективных договорах. В настоящее время все виды компенсационных доплат и надбавок можно разделить на две большие группы. Во-первых, это доплаты и надбавки, которые не имеют ограничений по сферам трудовой деятельности, и обычно являются обязательными для организаций всех форм собственности. В эту группу входят доплаты: за работу в выходные и праздничные дни, в сверхурочное время; несовершеннолетним работникам в связи с сокращением их рабочего дня; работникам, выполняющим работы ниже присвоенного им тарифного разряда (разница между тарифной ставкой рабочего, исходя из присвоенного ему разряда, и ставкой по выполняемой работе). Во вторую группу входят доплаты и надбавки, которые применяются в определенных сферах труда. Основания для их начисления могут быть различными. Одни, например, устанавливаются для того, чтобы компенсировать дополнительную работу, не связанную непосредственно с основными функциями работника. Другие виды надбавок применяются к работам с неблагоприятными условиями труда. Третьи объясняются особым характером выполняемой работы. Организации имеют возможность в процессе установления доплаты и надбавки учесть все особенности работы на разных участках.

Работники предприятий помимо заработной платы и премий получают доплаты и надбавки, исчисляемые на базе установленных им тарифных ставок (окладов). В Трудовом Кодексе Российской Федерации и в правительственных документах предусмотрено, что подавляющее большинство компенсационных и стимулирующих доплат и надбавок определяется предприятиями самостоятельно и выплачивается в пределах имеющихся средств. Размеры и условия выплат оговариваются в коллективных договорах.

Доплаты и надбавки - это дополнительные выплаты сотрудникам, которые начисляются им помимо заработной платы и включаются в систему оплаты труда. Согласно статье 144 Трудового кодекса стимулирующие выплаты (премии, доплаты и надбавки) работодатель устанавливает самостоятельно, с учетом мнения представительного органа работников. Эти выплаты могут быть закреплены как в локальных актах организации (например, в положении о материальном и моральном поощрении), так и в коллективном договоре. Кроме того, надбавки и доплаты, действующие в компании, должны найти отражение в тексте трудового договора с работником, поскольку размер зарплаты (в том числе размер надбавок, доплат, премий) является существенным условием трудового договора (ст. 57 ТК РФ). 16

На основании ст. 135 ТК РФ заработная плата устанавливается работнику трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда. Она исчисляется исходя из размера тарифных ставок, окладов (должностных окладов), доплат и надбавок.

На основании ст. 135 ТК РФ заработная плата устанавливается работнику трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда. Она исчисляется исходя из размера тарифных ставок, окладов (должностных окладов), доплат и надбавок.

16 Трудовой кодекс Российской Федерации (принят ГД ФС РФ 21.12.2001) от 30.12.2001 N 197-ФЗ// М.: Совет юриста. 2003

При этом возникают различные вопросы, на которые найти однозначные ответы в нормативно-правовой базе достаточно трудно. Неправильное исчисление доплат и надбавок приводит к разногласиям с проверяющими органами. Оплата труда при выполнении работ различной квалификации регламентируется ст. 150 ТК РФ. Следует учитывать, что выполнение таких работ осуществляется в рамках одной профессии или должности (одной трудовой функции) и в течение нормальной продолжительности рабочего времени. В соответствии с Трудовым кодексом труд работника, выполняющего работы различной квалификации, должен оплачиваться исходя из расценок по более высокой квалификации. Соответственно, доплаты, например, за особые условия работы, климатические условия исчисляются исходя из процентной ставки доплаты к окладу, установленному по более высокой квалификации. Включение доплат и надбавок в оплату труда, носит достаточно постоянный характер и связанные со спецификой отдельных видов труда и сфер его приложения, со спецификой личности работника.17

Надбавки и доплаты являются элементом тарифной системы, дополнительным к тарифным ставкам. Поскольку тарифные ставки учитывают лишь квалификацию работника и его специальность, в надбавках и доплатах учитываются и другие основания дифференциации заработной платы: неблагоприятные тяжелые условия, климатические условия труда (северные надбавки), район труда (районные коэффициенты), сменность (доплаты за сменность), значимость, количество и качество труда (доплаты за профессионализм) и др. Путем надбавок, доплат и других вознаграждений, которые теперь определяются в большинстве случаев, в процентном отношении к тарифной ставке (окладу), формируется дифференцированно весь и средний заработок работника, включающий тарифные ставки (оклады) и все виды надбавок и доплат.

Цель надбавок — стимулировать работу в определенных районах, местностях, профессиях, мастерство работника и т. д.

Цель доплат — компенсировать повышенную интенсивность труда (за совмещение профессий, руководство бригадой и пр.) или труд в неблагоприятном режиме и условиях (за сменную работу, за вахтовый метод работы, в полевых условиях, за разъездной характер работы и т. д.).

Цель доплат — компенсировать повышенную интенсивность труда (за совмещение профессий, руководство бригадой и пр.) или труд в неблагоприятном режиме и условиях (за сменную работу, за вахтовый метод работы, в полевых условиях, за разъездной характер работы и т. д.).

17 Трудовой кодекс Российской Федерации (принят ГД ФС РФ 21.12.2001) от 30.12.2001 N 197-ФЗ// М.: Совет юриста. 2003

Надбавки и доплаты могут быть трех видов: централизованные, установленные законодательством, локальные, установленные данным производством, а также по конкретному трудовому договору, определенные его сторонами.

В централизованном порядке установлены следующие надбавки и доплаты: северные надбавки, районные коэффициенты, за работу в полевых условиях (геодезистам, геологам и др.), за разъездной характер, за работу и проживание в зоне Чернобыльской аварии, за звание, классность, ученую степень и другие, которые обязательны к выплате работнику всех производств независимо от формы их собственности. Их размеры являются тем минимумом, ниже которого они не могут устанавливаться. Повышать их производства могут самостоятельно.

Некоторые специальные правовые акты также устанавливают надбавки и доплаты отдельным работникам. Так, для государственных служащих установлены надбавки за квалифицированный разряд, выслугу лет, особые условия труда. Локальные надбавки и доплаты (за профессионализм, высокое качество работы, за тяжесть и вредность условий труда с учетом аттестации рабочих мест и др.) и их размеры устанавливают сами производства, они выплачиваются лишь работникам этого производства. В бюджетной сфере размеры локальных надбавок и доплат стимулирующего характера определяют сами производства в пределах их средств на оплату труда без ограничения максимальных размеров.

Доплаты и надбавки компенсационного характера, не связанные с какой-либо особой сферой деятельности, а обусловленные особенностями организации труда (за работу сверхурочно, в выходные и праздничные дни, подросткам за сокращенный рабочий день и т.п.), носят строго обязательный характер, поскольку они предусмотрены трудовым законодательством. Приведенные положения о применении доплат и надбавок тарифного характера относятся как к традиционным методам разработки тарифных условий оплаты в организациях, т.е. раздельно по категориям работников, так и к разработке единых условий тарифной оплаты для обеих категорий работников на основе применения Единой тарифной сетки.

Перечень доплат и надбавок тарифного характера, применяемых в учреждениях и организациях бюджетной сферы, в том числе в ее социально-культурных отраслях (образовании, здравоохранении, культуре и искусстве, науке и научном обслуживании), во многом совпадает с доплатами и надбавками, применяемыми в организациях предпринимательского сектора экономики. Для обеих сфер - предпринимательской и бюджетной - характерны доплаты и надбавки за условия труда, отклоняющиеся от нормальных; за совмещение профессий и выполнение обязанностей временно отсутствующих работников; за сверхурочное время работы, за работу в праздничные дни, в ночное время; за разъездной характер работы и ряд других. В учреждениях и организациях бюджетной сферы применяются также свойственные только им доплаты и надбавки при строгой государственной регламентации их размеров. В учреждениях здравоохранения практикуется применение надбавок за непрерывный стаж работы (выслугу лет). В отдельных сферах деятельности применяются надбавки к ставкам оплаты (окладам) за знание и применение в работе иностранных языков.

Трудовое законодательство не содержит четкого разграничения между понятиями «доплата» и «надбавка». Даже новая редакция Трудового кодекса не разъясняет этот вопрос. Поэтому на практике часто возникают трудности с определением вида выплат, которые в законе прямо не названы надбавками либо доплатами. Например, вознаграждение за знание иностранного языка является надбавкой или доплатой? Чтобы ответить на этот вопрос, надо выяснить, чем же надбавки отличаются от доплат.

Если размер надбавки или доплаты установлен законодательно, его можно изменять только в сторону увеличения.

Не все надбавки и доплаты обладают одинаковым статусом. Некоторые из них должны выплачиваться обязательно, причем в строго установленном законом размере. Но есть и такие, которые фирма вправе вводить самостоятельно и определять их размер на свое усмотрение. Обязательны, как правило, надбавки и доплаты, которые связаны с особыми условиями труда, неблагоприятными факторами производства. Выплата надбавок и доплат не приостанавливается на время очередного отпуска, командировки и в других случаях, когда за работником сохраняется средний заработок. Надбавки и доплаты, указанные в трудовом договоре, должны соответствовать размеру, установленному в коллективном договоре, соглашении, законе. Если в трудовом договоре прямо указан размер доплат и надбавок, то они выплачиваются по тем правилам и в тех размерах, которые закреплены в локальных документах организации.

Не все надбавки и доплаты обладают одинаковым статусом. Некоторые из них должны выплачиваться обязательно, причем в строго установленном законом размере. Но есть и такие, которые организация вправе вводить самостоятельно и определять их размер на свое усмотрение. Обязательны, как правило, надбавки и доплаты, которые связаны с особыми условиями труда, неблагоприятными факторами производства.

Согласно ст. 135 ТК РФ стимулирующие выплаты — премии, доплаты и надбавки, не установленные на законодательном уровне, работодатель может устанавливать самостоятельно с учетом мнения представительного органа работников (при его наличии). Например, стимулирующие надбавки в процентах от установленного оклада могут быть закреплены как в локальных актах организации (например, в положении о материальном и моральном поощрении), так и в коллективном договоре. Кроме того, надбавки и доплаты, действующие в компании, должны найти отражение в тексте трудового договора с работником, поскольку размер зарплаты (в том числе размер надбавок, доплат, премий) является обязательным условием трудового договора (абзац 5 ч. 2 ст. 57 ТК РФ) — хотя бы в виде отсылочного условия.18

Таким образом, порядок и условия выплаты надбавок, размер которых установлен в процентах от месячного оклада (месячной тарифной ставки), должны быть зафиксированы вышеперечисленными документами. Как правило, размер надбавки, установленной в процентах от оклада, изменяется в случае изменения месячного оклада (месячной тарифной ставки). Выплата надбавок и доплат не приостанавливается на время очередного отпуска, командировки и в других случаях, когда за работником сохраняется средний заработок.

Доплаты и надбавки при суммированном учете рабочего времени

Суммированный учет рабочего времени — фактически специальный режим рабочего времени и времени отдыха, основанный на графиках сменности. При этом учет рабочего времени в отличие от нормального допускает отклонение продолжительности рабочего времени в сутки и в течение недели от той, что установлена для данной категории работников. То есть выполнение нормы труда обеспечивается не за неделю, а за более длительный период (месяц, квартал, год).

|

18 Трудовой кодекс Российской Федерации (принят ГД ФС РФ 21.12.2001) от 30.12.2001 N 197-ФЗ// М.: Совет юриста. 2003

Введение суммированного учета в организации предполагает установление:

• продолжительности учетного периода (месяц, квартал, год);

• нормы рабочих часов за учетный период;

• графика работы.

Определение нормы рабочего времени осуществляется на основании производственного календаря (или производственного табеля-календаря). Рассмотрим алгоритм начисления надбавки при суммированном учете рабочего времени на конкретном примере.

Приведем примеры

Сотруднику организации установлен месячный оклад в размере 20 000 руб. и надбавка за стаж работы 5 % от оклада при суммированном учете рабочего времени. Учетным периодом является квартал. Допустим, за квартал сотрудником отработано 460 ч при норме по производственному календарю 447 ч за учетный период (квартал).

Количество сверхурочных часов составит:

460 – 447 = 13 ч.

Иными словами, переработка за квартал определяется разницей между фактически отработанным временем и нормой рабочего времени за учетный период. Определим среднечасовую тарифную ставку путем деления суммы окладов с учетом процентной надбавки за все месяцы квартала на нормальное количество рабочих часов в этом учетном периоде:

((20 000 + 20 000 × 5 %) × 3) / 447 ч = 140 руб. 93 коп.

Сверхурочная работа (с учетом соответствующей доплаты) должна оплачиваться за первые два часа работы не менее чем в полуторном размере часовой тарифной ставки, за последующие часы — не менее чем в двойном (ст. 152 ТК РФ). Конкретные размеры доплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором.

Доплата (за сверхурочные или переработку) рассчитывается следующим образом:

140,93 руб. × 2 ч × 1,5 + 140,93 руб. × 11 ч Ч 2 = 422,79 руб. + 3 100,46 руб. = 3 523 руб. 25 коп.

В ст. 135 ТК РФ сказано, что система заработной платы, размеры тарифных ставок, окладов и различного вида выплат устанавливаются коллективными договорами, соглашениями, локальными нормативными актами организации, трудовыми договорами. Для работников государственных и муниципальных учреждений необходимо учитывать нормы ст. 144 ТК РФ. Согласно вышеназванным нормам Трудового кодекса РФ недостаточно указать размеры надбавок и доплат только в штатном расписании и в приказах о приеме на работу. Чтобы данные выплаты были включены в систему оплаты труда, они обязательно должны быть урегулированы на локальном уровне.19

Доплаты и надбавки компенсационного характера, не связанные с какой-либо особой сферой деятельности, а обусловленные особенностями организации труда (за работу сверхурочно, в выходные и праздничные дни, подросткам за сокращенный рабочий день и т.п.), носят строго обязательный характер, поскольку они предусмотрены трудовым законодательством.

Приведенные положения о применении доплат и надбавок тарифного характера относятся как к традиционным методам разработки тарифных условий оплаты на предприятиях, т.е. раздельно по категориям работников (рабочим и служащим), так и к разработке единых условий тарифной оплаты для обеих категорий работников на основе применения Единой тарифной сетки. Перечень доплат и надбавок тарифного характера, применяемых в учреждениях и организациях бюджетной сферы, в том числе в ее социально-культурных отраслях (образовании, здравоохранении, культуре и искусстве, науке и научном обслуживании), во многом совпадает с доплатами и надбавками, применяемыми на предприятиях предпринимательского сектора экономики.

Для обеих сфер - предпринимательской и бюджетной - характерны доплаты и надбавки за условия труда, отклоняющиеся от нормальных; за совмещение профессий и выполнение обязанностей временно отсутствующих работников; за сверхурочное время работы, за работу в праздничные дни, в ночное время; за разъездной характер работы и ряд других.

19 Трудовой кодекс Российской Федерации (принят ГД ФС РФ 21.12.2001) от 30.12.2001 N 197-ФЗ// М.: Совет юриста. 2003

В учреждениях, организациях и на предприятиях бюджетной сферы применяются также свойственные только им доплаты и надбавки при строгой государственной регламентации их размеров. Так, работникам научных организаций и организаций высшего профессионального образования предусмотрены доплаты к ставкам (должностным окладам) соответствующих разрядов за ученую степень кандидата наук и доктора наук в размерах соответственно трех и пяти государственных минимумов заработной платы, а также надбавки к должностным окладам в размере 40% и 60% работникам, имеющим ученое звание доцента и профессора в системе высшего профессионального образования. Этот же вид надбавок, применяемый для учителей и педагогических работников учреждений образования (включая руководителей этих учреждений), установлен в меньшем размере: повышение на 35% к должностному окладу за ученую степень доктора наук и на 20% - кандидата наук.

В учреждениях здравоохранения практикуется применение надбавок за непрерывный стаж работы (выслугу лет). Например, такие надбавки установлены: врачам и среднему медицинскому персоналу участковых больниц и амбулаторий, заведующим терапевтическими и педиатрическими отделениями поликлиник, а также участковым терапевтам и педиатрам, врачам общей практики (семейным врачам) и медицинским сестрам - в размере до 30% оклада за первые три года работы и по 15% за последующие два года непрерывной работы; врачам, среднему и младшему медицинскому персоналу и водителям выездных бригад станций (отделений) скорой медицинской помощи и выездных реанимационных бригад - в размере до 30% оклада (ставки оплаты) за первые три года и по 25% за каждые последующие два года, но не более 80% оклада (ставки) и др. 20

Кроме того, в здравоохранении практикуется своеобразная форма доплат тарифного характера, установленная уже после перехода на условия оплаты в соответствии с ETC(Единая Тарифная Сетка), - повышение разрядов оплаты отдельным категориям работников по сравнению с разрядами. (Приложение 2)

|

20 Журнал «Главный бухгалтер. Транспорт» №1, 2007 г.- http://www.busel.org

Первоначально установленными при введении Единой сетки: на один разряд - специалистам, занимающим врачебные и провизорские должности, а также руководителям, имеющим ученые степени кандидата медицинских (или фармацевтических, биологических, химических) наук, и на два разряда - тем же специалистам, имеющим ученую степень доктора медицинских (фармацевтических, биологических, химических) наук. 21

Аналогичный подход применяется при выделении по уровню оплаты лиц, которым присвоены почетные звания «заслуженный» и «народный» в организациях культуры и искусства, общеобразовательной и профессиональной школе, здравоохранении: на один повышается разряд оплаты при наличии звания «заслуженный» и на два разряда - звания «народный». Такая практика является средством поощрения высокой квалификации и достижений в труде относительно ограниченного круга работников творческого труда, например артистов.

В отдельных сферах деятельности применяются надбавки к ставкам оплаты (окладам) за знание и применение в работе иностранных языков, например библиотечным работникам и экскурсоводам: не ниже 10% за знание и применение одного языка и 15% - двух языков.

Date: 2015-08-24; view: 1510; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |