Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Методы погашения государственного кредита

3.1 Методы погашения внутреннего государственного кредита

Понятие государственного внутреннего долга Российской Федерации определяется Законом Российской Федерации от 13 ноября 1992 г. «О государственном внутреннем долге Российской Федерации», в соответствии с которым государственным внутренним долгом Российской Федерации являются долговые обязательства Российской Федерации, выраженные в валюте Российской Федерации перед юридическими и физическими лицами, если иное не установлено законодательными актами Российской Федерации. Они обеспечиваются всеми активами, находящимися в распоряжении Российской Федерации.

Долговые обязательства Российской Федерации могут быть в форме:

-кредитов, полученных Правительством Российской Федерации;

-государственных займов, осуществляемых посредством выпуска ценных бумаг от имени Российской Федерации;

-других долговых обязательств, гарантированных Правительством Российской Федерации.

Политику в отношении государственного внутреннего долга Российской Федерации, а также его верхний предел, устанавливаемый при утверждении федерального бюджета на очередной финансовый год, определяют законодательные органы Российской Федерации — Государственная Дума и Совет Федерации совместно с Центральным банком РФ.

Оперативное управление государственным внутренним долгом Российской Федерации, в том числе определение порядка, условий выпуска и размещения долговых обязательств осуществляет Правительство РФ, а в соответствии с Указом Президента РФ от 8 декабря 1992 года № 1556 «О Федеральном казначействе» — органы Федерального казначейства. Обслуживание государственного внутреннего долга Российской Федерации проводится Федеральным казначейством совместно с Центральным банком РФ посредством проведения операций по размещению долговых обязательств, их погашению и выплате доходов по ним. Все затраты по обслуживанию долга осуществляются за счет средств федерального бюджета.

Управление реальной динамикой долговых обязательств предполагает контроль за двумя важнейшими показателями -величиной государственного долга и стоимостью его обслуживания.

Динамика реального государственного долга определяется двумя основными факторами: во-первых, долей первичного дефицита; во-вторых, соотношением внутренних и внешних обязательств, учитывающим динамику реального курса доллара и темп роста ВВП.

Существование рынка внутреннего долга не является уникальным в мировой практике: практически все страны мира, где финансовая сфера присутствует в более или менее оформленном виде и имеются хотя бы приблизительные очертания финансовых рынков, выпускают государственные ценные бумаги. Создание российского рынка внутреннего долга было призвано ликвидировать практику прямого (эмиссионного) кредитования ЦБ РФ Министерства финансов РФ. Одновременно решалась задача создания значительного по размерам рынка государственных ценных бумаг, характеристиками которого были бы высокая ликвидность и низкие риски федеральных облигаций. Развитие российского рынка внутреннего долга было непосредственно связано с эволюцией национальной финансовой сферы, действиями властей как в области осуществления макроэкономической политики, так и в проведении чисто рыночных преобразований.

Внутренние займы обычно оформляются путем выпуска и размещения государственных ценных бумаг (прежде всего облигаций) среди населения, коммерческих банков и других финансовых учреждений. В отличие от денежной эмиссии, усиливающей развитие процессов инфляции, продажа облигаций рассматривается как неинфляционное финансирование бюджетного дефицита. Покупатели облигаций внутреннего государственного займа финансируют правительство, получая в свою очередь гарантированный доход в виде установленного процента, выплачиваемого правительством с определенной периодичностью (например, ежегодно) в течение срока погашения облигаций (например, в течение 10 лет). В нашей стране практиковались так называемые выигрышные займы, доход от которых выплачивался держателям облигаций в форме выигрыша. В большинстве развитых стран на величину государственных

займов в законодательном порядке устанавливается лимит для ограничения бесконтрольного роста государственного долга.

Государство может прибегать к займам как в условиях стабильной ситуации, так и при возникновении экономических проблем. Каждый заем предполагает его обоснование и организационную подготовку. Экономическое обоснование включает в себя оценку затрат, связанных с размещением займа, его обслуживанием (выплатой процентов) и погашением; сопоставление различных вариантов заимствований; расчет их эффективности, сравнение затрат с ожидаемыми выгодами от использования средств. Наибольшую трудность представляет оценка выгод, поскольку они имеют не только экономическую, но и социально-политическую составляющую, не всегда поддаются количественному измерению и распределены во времени.

Организационная подготовка займа предполагает, что государство должно создать систему управления привлеченными средствами. Для этого определяется генеральный агент по его обслуживанию, который в дальнейшем будет осуществлять операции по размещению долговых обязательств, их погашению и выплате процентов по ним. Для федерального правительства эти функции обычно выполняет центральный банк и его учреждения. Генеральный агент действует на основе соглашений, подписанных с тем органом исполнительной власти, который осуществляет эмиссию государственных обязательств. Взаимодействуя с другими агентами, он создает сеть по распространению государственных ценных бумаг. В России Центральный банк РФ осуществляет функции генерального агента по обслуживанию государственного внутреннего долга безвозмездно.

Инструментом заимствований является выпуск государственных и муниципальных ценных бумаг. В зависимости от целей размещения займа ценные бумаги могут быть предназначены для продажи как на внутреннем, так и на внешнем рынке. Эмиссия осуществляется в соответствии с законом о бюджете, программой внутренних и внешних заимствований. При ее проведении необходимо учитывать ограничения, установленные Бюджетным кодексом для объема дефицита бюджета, государственного и муниципального долга.

В решении об эмиссии отражается следующая информация: сведения об эмитенте ценных бумаг, объем и условия эмиссии, способ исполнения обязательств по ценным бумагам. Каждый вы-

пуск ценных бумаг сопровождается публикацией условий займа. Нередко он разбивается на несколько частей, именуемых траншами. После того как государственный заем выпущен в обращение, изменение его условий (сроков обращения, размера процентных платежей и др.) не допускается.

Государственные эмиссионные ценные бумаги могут выпускаться в документарной и бездокументарной форме. Государственные эмиссионные ценные бумаги на предъявителя могут выпускаться только в документарной форме. Государственные эмиссионные ценные бумаги могут выпускаться по номинальной и дисконтированной стоимости с фиксированной и нефиксированной (плавающей) ставкой вознаграждения (интереса).

Способы регулирования долга:

-рефинансирование — погашение старой государственной задолженности путем выпуска новых займов;

-конверсия — изменение доходности займов (понижение — в целях снижения расходов по управлению государственным долгом или повышение доходности для кредиторов);

-консолидация — изменение срока действия уже выпушенных займов в сторону увеличения (как правило) или сокращения;

-унификация займов — объединение нескольких займов в один путем обмена облигаций ранее выпущенных займов на облигации новых займов;

-отсрочка погашения займа отличается от консолидации тем, что в этом случае не только отодвигаются сроки погашения, но и, как правило, прекращаются выплаты доходов;

-аннулирование государственного долга — полный отказ государства от обязательств по выпущенным займам;

-реструктуризация долга — погашение долговых обязательств с одновременным осуществлением заимствований в объемах погашаемых долговых обязательств с установлением иных условий обслуживания долгов и сроков их погашения.

В Российской Федерации вводится единая система учета и регистрации государственных заимствований. Для учета и регистрации заимствований и гарантий заводятся долговые книги: в Минфине России — государственные книги внутреннего и внешнего долга РФ (Государственная долговая книга Российской Федерации); в субъекте РФ — государственная долговая книга субъекта РФ; в муниципальном образовании — муниципальная долговая книга.

Записи в долговые книги вносятся в срок, не превышающий три дня с момента возникновения соответствующего обязательства. В долговых книгах указываются: объем долговых обязательств или гарантий, дата их возникновения, форма обеспечения обязательств, сведения об исполнении обязательств, другая информация. Субъекты РФ и муниципальные образования регистрируют свои заимствования в Министерстве финансов РФ.

Рынок внутреннего долга является неотъемлемой частью национальной финансовой системы, позитивные и негативные характеристики которой напрямую воздействуют как на состояние финансовой сферы, так и на поступательное развитие реального сектора.

Рынок федеральных облигаций призван содействовать экономическому росту, обеспечивая:

-снижение инфляции и защиту национальных финансов от воздействия внешних факторов;

-рост внутренних сбережений и расширение ресурсной базы национальной банковской системы;

-комплексное развитие смежных сегментов национального финансового рынка;

-расширение возможности денежных властей привлекать финансовые средства с внутреннего рынка, а также эффективно использовать процентные ставки в качестве инструмента макроэкономического регулирования.

Прошедшее десятилетие предоставило национальным денежным властям уникальный опыт в области управления внутренним долгом в различных аспектах: достижения финансовой стабильности, реализации налоговой и денежной политики, развития банковской системы и финансовых рынков. Систематизация позитивных характеристик развития одновременно с учетом стратегических и тактических ошибок позволит придать эволюции рынка внутреннего долга стимулирующие и стабилизирующие характеристики на современном этапе развития российской экономики.

Любое государство в выборе форм долговых обязательств стремится к тому, чтобы основным кредитором было население своей страны и чтобы как можно меньше зависеть от иностранных кредиторов, поскольку это ослабляет не только экономическую самостоятельность страны, но и ее суверенитет. Доля внутренних займов в общей сумме государственных займов составляет: в Великобритании — 97%, во Франции — 96, в Италии — 90, в Японии — 87, в России - 39,8%.

3.2 Методы погашения международного кредита

Внешний (международный) государственный кредит представляет собой совокупность отношений, в которых государство выступает на мировом финансовом рынке в роли заемщика, кредитора или гаранта. Эти отношения принимают форму государственных внешних займов, которые предоставляются на условиях возвратности, срочности, платности, как и внутренние займы. Сумма полученных внешних займов с начисленными процентами включается в государственный долг страны.

Предоставление внешних займов осуществляется за счет бюджетных средств или специальных правительственных фондов. Основной целью государственных внешних займов является содействие укреплению экономического потенциала, преодоление финансовых трудностей страны-получателя, оказание продовольственной помощи.

Государственные внешние займы предоставляются в денежной или товарной форме; выпускаются они в валюте страны-кредитора, страны-заемщика или валюте третьей страны. Погашение займов осуществляется по соглашению сторон товарными поставками или валютой.

Основными кредиторами нашей страны выступают развитые капиталистические страны, международные финансовые организации — Международный валютный фонд (МВФ), Международный банк реконструкции и развития (МБРР), Европейский банк реконструкции и развития (ЕБРР) и другие.

Будущее российской экономики, восстановление политической и социальной стабильности в стране в огромной степени зависит от успешной политики управления внешним долгом. В связи с этим одной из самых актуальных проблем является управление внешней задолженностью такими финансовыми методами, которые позволили бы перейти к курсу на сокращение долга и продолжить реформирование экономики.

Классификация финансовых методов управления внешним государственным долгом:

1. Финансовые методы подготовки и обеспечения внешнего заимствования:

-оценка текущего состояния внешнего долга;

-анализ состава, структуры, процедур получения и использования внешних займов;

- анализ и прогнозирование состояния мировых рынков внешних займов; - анализ и прогнозирование состояния кредитного рейтинга страны;

-анализ и оценка текущей и будущей платежеспособности страны;

-оценка и управление рисками внешнего заимствования;

-планирование качественной и количественной структуры внешних заимствований;

-учет и оценка альтернативных форм внешнего заимствования.

2. Финансовые методы осуществления внешних заимствований:

- виды, формы и условия привлекаемых займов;

-контроль выпуска новых займов.

3.

Финансовые методы подготовки и обеспечения использования внешних заимствований:

-планирование использования внешних займов:

-оценка и анализ проектов использования с учетом инвестиционных рисков;

-учет, анализ и оценка альтернативных возможностей использования внешних заимствований.

3.

Финансовые методы использования внешних заимствований: а) виды и формы использования внешних заимствований: б) контроль использования внешних заимствований.

4.

Финансовые методы подготовки и обеспечения погашения внешнего долга:

-планирование возврата внешних долгов;

-определение источников финансирования внешнего госдолга.

6. Финансовые методы погашения внешнего государственного долга:

-методы финансирования погашения внешнего долга;

- специальные методы урегулирования внешнего долга в случае ухудшения платежеспособности страны или ситуации долгового кризиса;

- контроль погашения внешнего долга.

4 Внешний долг РФ в системе международной задолженности

Внешний долг является важнейшей характеристикой экономики долгового типа, имеющей не только экономическое, но и большое геополитическое и социальной значение. Для такой экономики характерно отвлечение значительной части создаваемого богатства на выплаты по обслуживанию внешнего долга.

Долг СССР Парижскому клубу кредиторов на конец 1991 г. составлял 37,6 млрд. долл. В январе 1992 г. Правительство РФ заключило рамочное соглашение о пересмотре календарного плана обслуживания и погашения этого долга. Далее в 1993—1995 гг. последовало три его пересмотра (многосторонние меморандумы от 2 апреля 1993 г., от 4 июня 1994 г., от 3 июня 1995 г.), связанных с обслуживанием долга в период с декабря 1991 по конец 1995 г. Внешний долг России, составлявший на начало 1992 г. 57 млрд. долл., достиг в начале 1993 г. 9.6,6 млрд. долл. и сравнялся со всем годовым ВНП страны.

Закончив в 1994 г. переговоры с Парижским клубом, Россия взяла на себя весь долг СССР в обмен на зарубежные активы. Парижский клуб — неинституционализированное объединение стран-кредиторов (Австралия, Австрия, Бельгия, Великобритания, Германия, Дания, Ирландия, Испания, Италия, Канада, Нидерланды, Норвегия, Россия, США, Финляндия, Франция, Швейцария, Швеция, Япония), созданное в 1956 г. для обсуждения и урегулирования проблем задолженности развивающихся стран по государственным или имеющим государственную гарантию кредитам. Россия — член Парижского клуба с 1997 г.

Одновременно Россия фактически потеряла возможность возвращения значительной части долгов от большинства стран. По предыдущим соглашениям наибольшая нагрузка по выплате советских долгов приходилась на период после 2002 г., и тогда это, видимо, казалось отдаленной перспективой. Вслед за этими соглашениями в апреле 1996 г. Правительство РФ подписало меморандум (многосторонний меморандум от 29 апреля 1996 г.) об условиях всеобъемлющей реструктуризации внешнего долга СССР со странами — членами Парижского клуба кредиторов. Россия стала должна Клубу 38 млрд. долл.

К концу 1993 г. обязательства России составили уже более 110 млрд. долл., увеличившись по сравнению с предыдущим годом на 15 млрд. долл. (в первую очередь за счет привлечения займов международных финансовых организаций). Причинами стремительного роста задолженности стали дефицитность государственного бюджета и заметное ухудшение ценовых- условий внешней торговли в совокупности с сокращением экспорта. Несмотря на это, в 1993 г. соотношение внешнего долга к ВНП сократилось до 65%.

За годы реформ в связи с сокращением налогооблагаемой базы из-за спада производства, низким внутренним спросом, уходом бизнеса в теневую экономику, массовыми уклонениями от уплаты налогов налоговые доходы государства резко уменьшились. Бульщую часть 1990-х гг. доходная часть бюджета падала, а расходы государства для установления бюджетного равновесия сокращались недостаточно.

По официальным данным, на начало 1994 г. общая внешняя задолженность страны составляла 112,8 млрд. долл. Задолженность бывшего СССР за счет капитализации не выплачивавшихся процентов выросла до 104 млрд. долл. (92,2% общей внешней задолженности), а вновь образовавшаяся российская задолженность составляла 8,8 млрд. долл. Затем, в 1994-1997 гг., задолженность росла меньшими темпами (к 1996 г. достигла величины 121 млрд. долл.), отношение же задолженности к ВНП и экспорту постепенно сокращалось (с 55% в 1994 г. до 30% ВНП в 1996 г., с 260% экспорта страны в 1994 г. до 190% в 1996 г.).

По официальным данным Минфина России, на 31 декабря 1997 г. внешний долг России составлял 123,5 млрд долл., из которых 91,4 млрд долл. - долги, доставшиеся в наследство от Советского Союза. Однако в 1998 г. вновь были сделаны масштабные заимствования. К 1 июля 1998 г. внешний долг вырос до 129 млрд. долл. (рост задолженности был связан, в первую очередь, с попытками предотвратить дефолт по внутреннему долгу). Во второй половине 1998 г. произошла конвертация части внутреннего долга во внешний - объем задолженности на конец 1998 г. составил уже 143,9 млрд долл., а в 1999 г. достиг своего исторического пика - 167 млрд долл. (более 101% ВВП в рублевом исчислении)1.

Источником погашения государственных займов и выплаты процентов по ним выступают средства бюджета, где ежегодно эти расходы выделяются в отдельную строку. Однако в условиях нарастания бюджетного дефицита государство может прибегнуть к рефинансированию государственного долга, то есть погасить старую государственную задолженность путем выпуска новых займов (Приложение 2).

Следствием проводимой политики финансирования бюджетного дефицита стало сокращение доли внутреннего долга у Казахстана и России и увеличение - у Беларуси. Государственное внешнее заимствование Казахстана ограничивается лимитом внешнего долга, который устанавливается на уровне не более 50% чистых золотовалютных активов Национального банка, кроме случаев привлечения программных займов от международных финансовых организаций. Лимит заимствования местного исполнительного органа на год не должен превышать 10% доходов местного бюджета на этот год. Лимит долга местного исполнительного органа не должен превышать 25% доходов местного бюджета на соответствующий финансовый год. Объем расходов на погашение и обслуживание долга местного исполнительного органа не должен превышать 10% доходов местного бюджета на соответствующий год.

Ровно через восемь лет после финансового кризиса 1988г. В период с 15 по 21 августа 2006г. РФ осуществила платежи в погашение остатка реструктурированной в 1996 и 1999 гг. в рамках Парижского клуба кредиторов задолженности. В результате российские обязательств перед всеми 17 государствами - членами Клуба в сумме 21,6 млрд. долл. США погашены в полном объеме и Россия более не является страной - дебитором Клуба. Межправительственные соглашения, которыми была оформлена указанная задолженность, утратили силу. Это означает, что Россия достигла цели, поставленной Правительством РФ и впервые сформулированной в «Долговой стратегии РФ на 2003-2005 гг.».

В рамках данной стратегии РФ сначала в январе 2005 г. досрочно в полном объеме погасила остаток обязательств перед МВФ, а затем начала переговоры о досрочной выплате наиболее крупной, политически значимой и сложно управляемой категории государственного внешнего долга — задолженности перед Парижским клубом кредиторов. Погашение реструктурированных в рамках Парижского клуба кредиторов долговых обязательств прошло в два этапа. В соответствии с Многосторонним соглашением от 13 мая 2005 г. в июле — августе 2005 г. была досрочно погашена задолженность на общую сумму, эквивалентную 15 млрд. долл. США. Ровно через год на основе договоренностей, оформленных в Многостороннем протоколе от 15 июня 2006 г., погашен остаток данной категории долга. Общая экономия средств федерального бюджета на процентных платежах за период до 2020 г. превысит 12,0 млрд. долл. США.

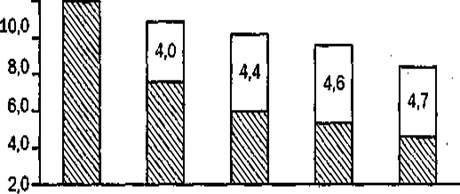

В 2007—2009 гг. запланировано положительное сальдо заимствований на внутреннем рынке, не приводящее к увеличению процентных ставок. В результате к концу 2007 г. объем внутреннего долга превысил размер внешних обязательств, а совокупный объем государственного долга сократился с 9% ВВП на конец 2006 г. до 8,3% ВВП на конец 2007 г. Планируется его сокращение до 7,5% на конец 2009 г., при этом в уже в 2008 г. объем внутреннего долга превысит размер внешних обязательств (Приложение 3).

Государственная долговая политика РФ на 2007—2009 гг. предусматривает снижение объемов государственного внешнего долга и постепенное замещение его внутренними заимствованиями.

Принципами государственной долговой политики РФ являются:

-замещение государственного внешнего долга внутренними заимствованиями;

- развитие рынка государственных ценных бумаг;

- использование государственных гарантий для ускорения экономического роста;

- применение инструментов долговой политики в целях осуществления дополнительной стерилизации излишней денежной массы и борьбы с инфляцией.

Досрочное погашение внешнего долга также будет способствовать укреплению международного авторитета России как государства со значительным запасом финансовой и долговой устойчивости, имеющего репутацию добросовестного заемщика и стремящегося конкретными мерами политики улучшить инвестиционный климат в стране.

5 Стабилизационный фонд РФ

Стабилизационный фонд РФ был образован в 2004 г. Во исполнение постановления Правительства РФ от 21 апреля 2006 г. № 229 «О порядке управления средствами Стабилизационного фонда РФ» 16 октября 2006 г. завершено размещение средств Стабилизационного фонда РФ в рублях на счета Федерального казначейства в Банке России по учету средств Стабилизационного фонда РФ в иностранной валюте.

Остатки средств на отдельных счетах по учету средств Стабилизационного фонда РФ в иностранной валюте по состоянию на 16 октября 2006 г. составили:

-31,88 млрд. долл. США;

- 25,04 млрд. евро;

-3,77 млрд. ф. ст. Великобритании.

На счете по учету средств Стабилизационного фонда РФ в рублях сформировался нулевой остаток.

Таким образом, с июля по октябрь 2006 г. в соответствии с БК РФ и во исполнение упомянутого постановления в иностранную валюту были конвертированы средства Стабилизационного фонда РФ на общую сумму 1 898,33 млрд. руб., в том числе в октябре — на сумму 383,97 млрд. руб.

К долговым обязательствам иностранных государств, в которые могут размещаться средства Стабилизационного фонда РФ, относятся долговые обязательства в форме ценных бумаг правительств Австрии, Бельгии, Финляндии, Франции, Германии, Греции, Ирландии, Италии, Люксембурга, Нидерландов, Португалии, Испании, Великобритании и США (далее — долговые обязательства).

Долговые обязательства должны соответствовать следующим требованиям:

-эмитент долговых обязательств должен иметь рейтинг долгосрочной кредитоспособности не ниже уровня «AAA» по классификации рейтинговых агентств Fitch-Ratings или Standard & Poor's либо не ниже уровня «Ааа»

по классификации рейтингового агентства Moody's Investors

Service. Соответствующий рейтинг должен быть присвоен

как минимум двумя из указанных агентств;

-сроки погашения выпусков долговых обязательств являются фиксированными, условия выпуска и обращения не предусматривают права эмитента осуществить досрочно их выкуп (погашение) и права владельца долговых обязательств досрочно предъявить их к выкупу (погашению) эмитентом;

-нормативы минимального и максимального срока до

погашения выпусков долговых обязательств, установленные Минфином России, являются обязательными;

-ставка купонного дохода, выплачиваемого по купонным долговым обязательствам, а также номиналы долговых обязательств являются фиксированными;

- номинал долговых обязательств выражается в долларах США, евро и английских фунтах стерлингов, платежи по долговым обязательствам осуществляются в валюте номинала;

-объем выпуска долговых обязательств, находящихся

в обращении, составляет не менее 1 млрд. долл. США для долговых обязательств, номинированных в долларах США, не мене 1 млрд. евро — для долговых обязательств, номинированных в евро, и не менее 0,5 млрд. ф. ст. -для долговых обязательств, номинированных в фунтах стерлингов;

-выпуски долговых обязательств не являются выпусками, предназначенными для частного (непубличного) размещения.

Накопленные остатки Стабилизационного фонда РФ позволили РФ в 2005 и 2006 гг. осуществить операции по досрочному погашению государственного внешнего долга. В результате расходы федерального бюджета на обслуживание долга сократятся с 1,0% ВВП в 2005 г. до 0,5% ВВП в 2009 г., а общая экономия средств федерального бюджета на процентных платежах за период до 2020 г. превысит 12,0 млрд. долл. США. В июле и августе 2006 г. в соответствии с законодательством РФ часть средств Стабилизационного фонда РФ была конвертирована в валюту иностранных государств. Предполагалось, что минимальный уровень риска размещенных активов позволит застраховать бюджет РФ от негативных последствий в случае резкого и длительного ухудшения макроэкономической конъюнктуры. Однако минимальный риск предполагает и низкие доходы на вложенный капитал. Потери за 2004—2005 гг. Стабилизационного фонда РФ составили 152 млрд. руб. Если ничего не менять в принципах использования средств Стабилизационного фонда РФ, потери составят в 2010 г. 680 млрд. руб. Эксперты Всемирного банка пришли к заключению, что при инвестировании денег из Стабилизационного фонда РФ в модернизацию промышленности и инфраструктуры российской экономики прирост Стабилизационного фонда РФ будет таким, что он может составить 30% ВВП страны, а к 2030 г. - 43%».

Президент России в своем Послании дал совершенно новую трактовку принципов расходования Стабилизационного фонда РФ. До 2007 г. действовало правило, по которому средства Стабилизационного фонда РФ стерилизовались для борьбы с инфляцией и не могли использоваться внутри страны кроме как на восполнение недостачи в Пенсионном фонде РФ. Теперь предполагается выделение крупных сумм на финансирование жилищно-коммунального хозяйства и

Президент России в своем Послании дал совершенно новую трактовку принципов расходования Стабилизационного фонда РФ. До 2007 г. действовало правило, по которому средства Стабилизационного фонда РФ стерилизовались для борьбы с инфляцией и не могли использоваться внутри страны кроме как на восполнение недостачи в Пенсионном фонде РФ. Теперь предполагается выделение крупных сумм на финансирование жилищно-коммунального хозяйства и  ряда больших инвестиционных проектов по линии созданных инвестиционного и венчурного фондов, а также Банка развития. Федеральный закон от 17 мая 2007 г. № 82-ФЗ «О Банке развития» устанавливает правовое положение, принципы организации, цели создания и деятельности, порядок реорганизации и ликвидации банка развития — государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)».

ряда больших инвестиционных проектов по линии созданных инвестиционного и венчурного фондов, а также Банка развития. Федеральный закон от 17 мая 2007 г. № 82-ФЗ «О Банке развития» устанавливает правовое положение, принципы организации, цели создания и деятельности, порядок реорганизации и ликвидации банка развития — государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)».

Внешэкономбанк является государственной корпорации ей, созданной РФ, статус, цели деятельности, функции и полномочия которой определяются указанным Федеральным законом, иными федеральными законами и принятыми на их основе нормативными правовыми актами РФ. Внешэкономбанк действует в целях обеспечения повышения конкурентоспособности экономики РФ, ее диверсификации, стимулирования инвестиционной деятельности путем осуществления инвестиционной, внешнеэкономической, страховой, консультационной и иной предусмотренной указанным Федеральным законом деятельности по реализации проектов в Российской Федерации и за рубежом, в том числе с участием иностранного капитала, направленных на развитие инфраструктуры, инноваций, особых экономических зон, защиту окружающей среды, на поддержку экспорта российских товаров, работ и услуг, а также на поддержку малого и среднего предпринимательства.

Внешэкономбанк является государственной корпорации ей, созданной РФ, статус, цели деятельности, функции и полномочия которой определяются указанным Федеральным законом, иными федеральными законами и принятыми на их основе нормативными правовыми актами РФ. Внешэкономбанк действует в целях обеспечения повышения конкурентоспособности экономики РФ, ее диверсификации, стимулирования инвестиционной деятельности путем осуществления инвестиционной, внешнеэкономической, страховой, консультационной и иной предусмотренной указанным Федеральным законом деятельности по реализации проектов в Российской Федерации и за рубежом, в том числе с участием иностранного капитала, направленных на развитие инфраструктуры, инноваций, особых экономических зон, защиту окружающей среды, на поддержку экспорта российских товаров, работ и услуг, а также на поддержку малого и среднего предпринимательства.

Заключение

Назначение государственного кредита проявляется в первую очередь в том, что он является средством мобилизации в руках государства дополнительных финансовых ресурсов. В случае дефицитности государственного бюджета дополнительно мобилизуемые финансовые ресурсы направляются на покрытие разницы между бюджетными расходами и доходами. При положительном бюджетном сальдо мобилизуемые с помощью государственного кредита средства прямо используются для финансирования экономических и социальных программ. Это означает, что государственный кредит, являясь средством увеличения финансовых возможностей государства, может выступать важным фактором ускорения социально-экономического развития страны. Но оценивая финансовое значение государственного кредита, не следует забывать, что мобилизуемые с его помощью государством средства являются антиципированными, то есть взятыми вперед налогами. Необходимость погашения государственного долга требует изыскания дополнительных ресурсных поступлений в бюджет, а они могут быть получены (если не считать новых займов) только с помощью налогов. К тому же погашения долговых обязательств и уплата процентов по ним отвлекают часть бюджетных доходов от производительного использования, сокращает возможности наращивания производственного и интеллектуального потенциала общества. Главных задач системы управления внешним долгом, являются: обеспечение национальной экономики государства внешними источниками финансирования, достаточными для ее оптимального развития, осуществление контроля за эффективным использованием этих средств и за тем, чтобы их объем находился в соответствии с реальными возможностями страны обслуживать свой внешний долг.

Государственный кредит способствует улучшению денежного обращения и укреплению внутренней валюты, позволяя государству, с одной стороны, не прибегать к дополнительной денежной эмиссии, а с другой стороны, «связывать» временно свободные денежные средства юридических и физических лиц и привлекать их в качестве кредитных ресурсов. Преимущество и особенность государственного кредита и в том, что как источник финансирования правительственных расходов он исключает дополнительную нагрузку на традиционные доходы бюджета, текущее потребление и позволяет равномерно распределить долговую нагрузку между нынешним и будущими поколениями и соблюсти принцип справедливости в распределении рисков между держателями государственных ценных бумаг и прочим населением.

Вместе с тем государственный кредит оказывает определенное воздействие на состояние бюджетных средств, поскольку обслуживание государственного долга является традиционной статьей расходной части бюджета. Государство в данном случае отвлекает часть бюджетных средств от производительного использования и, кроме того, распределяет бремя погашения долга между всеми гражданами, а не только между держателями обязательств государства.

Цель данной курсовой работы достигнута- рассмотрены основные теоретические аспекты государственного кредита.

ПРИЛОЖЕНИЯ

Приложение 1

Рисунок 1- Взаимосвязь кредитных и финансовых начал в категории

«государственный кредит» (1-государственные финансы; 2-кредит;

3-государственный кредит)

Приложение 2

Таблица 1-Финансирование дефицита бюджета центрального правительства

в 1997-2001г.г., внутреннее и внешнее финансирование, % ВВП

| Показатель | 1997 | 1998 1999 | 1999 | 2000 | 2001 |

| Беларусь | |||||

| Финансирование дефицита бюджета центрального правительства: | 1,6 | 0,9 | 2,0 | -0,1 | 1,4 |

| внутреннее | 1,1 | 1,1 | 2,8 | 0,5 | 1,5 |

| внешнее | 0,4 | -0,3 | -0,8 | -0,5 | -0,1 |

| Казахстан | |||||

| Финансирование дефицита бюджета центрального правительства: | 3,6 | 4,1 | 3,9 | 0,6 | 0,4 |

| внутреннее | н/д | 1,2 | 1,4 | -0,7 | 0,1 |

| внешнее | н/д | 3,0 | 2,4 | 1,2 | 0,3 |

| Россия | |||||

| Финансирование дефицита бюджета центрального правительства: | 5,0 | 5,4 | 0,5 | -3,9 | -3,4 |

| внутреннее | 3,3 | 2,1 | -1,6 | -3,7 | -0,9 |

| внешнее | н/д | 3,3 | 2,0 | -0,3 | -2,6 |

| Украина | |||||

| Финансирование дефицита бюджета центрального правительства: | н/д | н/д | 2,6 | 0,8 | 1,1 |

| внутреннее | н/д | н/д | 2,7 | 1,3 | 0,8 |

| внешнее | н/д | н/д | -0,1 | -0,5 | 0,3 |

Приложение 3

Долг РФ,

%ВВП

2005г. 2006г. 2007г. 2008г. 2009г.

Рисунок 2-Государственный долг РФ на конец года

1 2 3

Date: 2015-08-24; view: 1093; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |