Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка эффективности лизинговых операций

Как уже отмечалось, лизинговые операции, широко распространенные в мировой практике, постепенно начинают получать признание и в отечественном бизнесе. Вместе с тем их внедрение в значительной степени сдерживается отсутствием качественных методик оценки эффективности подобных операций, наглядно объясняющих лицам, ответственным за принятие управленческих решений, их выгодность и целесообразность.

Нередко негативное отношение к лизинговой сделке формируется на основе примитивного сравнения уплачиваемой суммы за объект аренды с его первоначальной стоимостью. Это сравнение складывается, естественно, не в пользу лизинга, поскольку сумма, уплачиваемая за имущество, приобретаемое по операции лизинга, выше (иногда существенно!) его первоначальной стоимости, что создает впечатление о неэффективности лизинговой операции или чрезмерном ^аппетите» лизинговой компании. На самом деле это впечатление ложно, а осознание этой ложности возможно лишь при достаточно глубоком понимании сущности лизинговой операции, эффект от которой проявляется в результате сложного взаимодействия ее финансовых, налоговых и бухгалтерских аспектов. В данном разделе приведен оригинальный подход к сравнительной оценке различных вариантов приобретения имущества, в течение ряда лет успешно используемый практикующей лизинговой компанией и наглядно демонстрирующий преимущества лизинга. Рассмотрим основные теоретические аспекты данного подхода и его реализацию на условном примере.

Лизингом признается специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды'.

В структуре арендных операций лизинг занимает особое место, поскольку представляет собой, как правило, целенаправленную, специально организованную деятельность по сдаче имущества в аренду. В то же время аренда в своем классическом, обыденном понимании нередко рассматривается как, в некотором смысле, вынужденная мера — имущество сдается в аренду, поскольку оно не находит должного применения у его владельца.

Известны две формы лизинга — операционный и финансовый; инициатива выбора той или иной формы принадлежит обычно лизингополучателю. Эти формы различаются целевыми установками субъектов лизинговой операции, объемом их обязанностей, сроком использования имущества.

Операционный лизинг заключается на срок, меньший чем амортизационный период арендуемого имущества, и предусматривает возврат объекта лизинга владельцу по окончании срока действия контракта. Как правило, техническое обслуживание, ремонт, страхование и другие обязательства в этом случае принимает на себя лизингодатель. Теоретически в этом случае общая сумма выплат арендатора за арендованное имущество не покрывает расходов арендодателя по его приобретению, поэтому, как правило, такое имущество сдается в операционный лизинг неоднократно. Нередко операционный лизинг предусматривает возможность досрочного возврата арендуемого имущества по желанию арендатора с выплатой определенного штрафа за расторжение лизингового контракта. Различают две основные причины, обусловливающие выбор арендатора в пользу операционного лизинга:

(а) арендатору необходимо арендуемое имущество лишь на время, например, для реализации какого-то проекта (работы), имеющего разовый характер; после окончания проекта надобность в данном типе имущества полностью отпадает;

(б) арендуемое имущество подвержено сравнительно быстрому моральному старению, т. е. арендатор полагает, что по истечении определенного времени, в частности, срока аренды, на рынке могут появиться новые, более эффективные аналоги данного имущества; в качестве наиболее распространенного примера можно привести вычислительную технику.

Финансовый лизинг заключается на весь амортизационный период арендуемого имущества и, как правило, не предусматривает досрочного расторжения лизингового контракта. Таким образом, платежи арендатора в этом случае превышают расходы арендодателя по приобретению данного имущества.

На современном этапе именно финансовый лизинг рассматривается как один из вариантов приобретения имущества. Очевидно, что капитальные вложения могут быть профинансированы за счет двух источников — собственного' и заемного капиталов.

К основным источникам собственных средств относятся уставный капитал и реинвестированная прибыль. Поскольку эти источники либо ограничены в объеме (прибыль), либо трудно мобилизуемы (например, эмиссия сопровождается относительно высокими затратами, достаточной продолжительностью периода мобилизации, определенными ограничениями правового характера и т. п.), неотъемлемо присущее рыночным отношениям требование динамичности принимаемых решений финансового характера, в том числе и в области стратегии развития предприятия, с необходимостью повышает значимость заемного капитала. В наиболее общем виде заемный капитал как долгосрочный источник финансирования подразделяется на банковские кредиты, облигационные займы, а также финансовый лизинг.

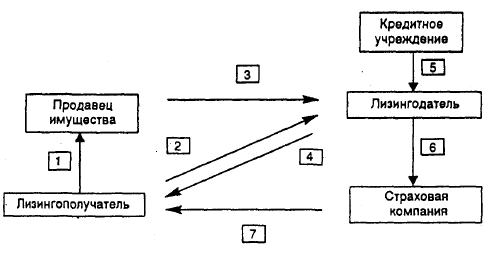

Типовая схема финансирования приобретения объекта с помощью лизинга может быть представлена следующей схемой (рис. 5.6). Лизинговая сделка состоит из нескольких последова'

Рис. 5.6. Общая схема лизинговой сделки

тельных операций. Нуждающийся в некотором имуществе потенциальный лизингополучатель, предпочитающий в силу ряда обстоятельств приобрести это имущество путем лизинговой сделки, определяет его продавца; как правило, продавец выбирается им самостоятельно (операция 1). После этого он заключает договор с лизинговой компанией (операция 2), согласно которому она приобретает в собственность указанное имущество (операция 3) и сдает его в аренду лизингополучателю (операция 4). Для финансирования сделки лизинговая компания обращается за необходимыми средствами в банк или иное кредитное учреждение (операция 5), однако может использовать и собственные средства (в этом случае, как правило, помимо комиссионного вознаграждения в структуру лизингового, платежа включаются проценты за пользование денежными средствами лизингодателя — аналог банковского процента). Объект лизинговой сделки страхуется от рисков утраты (гибели), недостачи или повреждения, причем в качестве страхователя могут выступать как лизингодатель (операция 6), так и лизингополучатель (операция 7). Выгодоприобретателем по договору страхования выступает собственник имущества — лизингодатель либо банк, финансирующий операцию.

Возможны и различные модификации типовой лизинговой сделки, а, значит, и приведенной схемы; в частности, достаточно распространена ситуация, когда лизинговая компания и, производитель имущества объединяются в одном лице либо производитель имеет подконтрольную ему специализированную лизинговую компанию.

Как видно из схемы, в банковское учреждение за кредитом обращается непосредственно не лизингополучатель (приобретатель имущества), а лизингодатель. С экономической точки зрения тот факт, что заемщиком выступает не приобретатель имущества, а другое лицо, не меняет сути данного явления.

Лизингодатель осуществляет выплаты по кредиту банку из тех средств, которые поступили к нему в качестве лизинговых платежей; в сущности именно у лизингополучателя и происходит отток денежных средств по кредиту, только этот отток представлен в виде лизинговых платежей. В этом случае закономерен вопрос, для какой цели в комплекс сделок по взятию кредита и приобретению на него имущества вводится третье лицо — лизингодатель?

В принципе, приобретатель имущества мог бы самостоятельно обратиться в банк за кредитом, минуя лизинговую компанию, и в случае положительного решения банка самостоятельно приобрести необходимый ему актив. Соответственно это привело бы к уменьшению абсолютной цены сделки, так как у приобретателя будут отсутствовать расходы, связанные с выплатой комиссионного вознаграждения лизингодателю (при прочих равных условиях — одинаковых сроках кредитования и ставках по кредиту — цена лизинговой сделки выше, поскольку в ней присутствует комиссионное вознаграждение лизингодателя). Тем не менее, приобретением имущества через лизинг достаточно активно пользуются многие компании, в том числе и отечественные.

Дело тут даже не в особых отношениях, складывающихся между лизинговыми компаниями и банковскими учреждениями, хотя, как правило, лизинговые компании функционируют в составе финансовых групп, благодаря че.му некоторые технические вопросы при заключении и оформлении кредитных договоров могут быть решены, например, в более краткие сроки. Ситуация объясняется иными обстоятельствами — лизинговые компании имеют возможность воспользоваться налоговыми льготами, которые в приложении к операции по покупке имущества и сдаче его в лизинг могут существенно уменьшить стоимость сделки для лизингополучателя (приобретателя) по сравнению с приобретением имущества за счет кредита. В настоящее время при списании объектов лизинговой сделки отечественным законодательством предусмотрена возможность применения коэффициента ускоренной амортизации (к^З). Данное обстоятельство позволяет списать стоимость объекта лизинга на затраты в существенно короткие сроки и, таким образом, «окупить» инвестицию в имущество в существенно более короткие сроки.

Помимо более высокой оборачиваемости средств, используемых при лизинговых операциях, можно выделить и другае преимущества лизинга для приобретателя имущества, затрагивающие скорее теоретическое обоснование и техническую сторону данной операции; ключевые положения финансового анализа и технико-экономического обоснования эффективности лизинга как раз и излагаются в данной работе.

Среди преимуществ лизинговой сделки можно выделить следующие.

Во-первых, лизинговая операция предполагает 100% кредитование сделки (приобретателю поставляется имущество), в то время как банковский кредит выдается, как правило, на 70—80% стоимости приобретаемого оборудования, оставшуюся часть приобретатель имущества должен выплатить за' счет собственных средств.

Во-вторых, условия договора лизинга по-своему более вариабельно, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат. При этом необходимо иметь в виду, что лизинговые платежи связаны с платежами по кредиту у лизингодателя в случае, если для приобретения объекта лизинга лизингодатель использовал кредитные ресурсы. Тем не менее, лизинговая схема позволяет более гибко подходить к определению графика лизинговых платежей. При классической лизинговой операции лизинговые платежи постоянно уменьшаются; данное обстоятельство вызвано постепенным снижением величины процентов за кредит, взятым лизингодателем на финансирование сделки при условии осуществления периодических возвратов <тела» кредита.

В-третьих, договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем — например, осуществление ремонта, обновление в случае появления более совершенных образцов и др., в результате чего лизингополучатель, по сути, приобретает дополнительные преимущества, в частности, уменьшается риск морального износа арендуемого имущества. В том случае, если оборудование приобретается в собственность путем его покупки, указанные расходы организация должна нести самостоятельно.

В-четвертых, в некоторых случаях объект лизинга может и не числиться на балансе лизингополучателя', в связи с этим он не платит по этому оборудованию налог на имущество; кроме того, улучшаются показатели, характеризующие его финансовое положение, поскольку степень финансовой зависимости вуалируется — в балансе показывается только текущая задолженность по лизинговым платежам. С другой стороны, кредитные обязательства отражаются в балансе заемщика полностью.

В-пятых, при классической схеме финансового лизинга срок договора лизинга совпадает со сроком списания имущества на затраты посредством начисления амортизации. Таким образом, лизингополучателю по окончании договора в собственность достается имущество с нулевой остаточной стоимостью, в то время как реальная цена объекта существенно выше. Удорожание сделки по приобретению объекта, с одной стороны, компенсируется более высокой оборачиваемостью средств. Даже обыкновенная продажа имущества лизингополучателем, в случае, если в соответствии с условиями договора по окончании его объект переходит в собственность лизингополучателя, может существенно уменьшить совокупные затраты лизингополучателя по лизинговой операции.

Однако не только перечисленные обстоятельства принимаются во внимание при упоминании о достоинствах лизинга.

Любой факт хозяйственной жизни может оцениваться экономическим субъектом не с позиции абсолютной цены (стоимость объекта или величина расхода — в этом отношении лизинг будет, безусловно, дороже для приобретателя), а с позиции реального движения средств у данного субъекта в результате осуществления сделки. Например, лизинговый платеж, с одной стороны, влечет отток соответствующей суммы денежных средств, а с другой стороны, налог на добавленную стоимость, входящий в состав платежа, в полном объеме предъявляется бюджету, и, тем самым, плательщик уменьшает на сумму •«входящего» налога реальные выплаты в бюджет. Как видим, данный подход при сопоставлении различных операций, прежде всего, ориентируется на особенности их налогообложения.

Приведем методику расчета и сопоставления совокупных затрат лизингополучателя (приобретателя) на финансирование сделки по приобретению имущества. Для принятия решения о методе финансирования инвестиций предлагается сравнить три возможных варианта: (1) приобретение имущества через лизинг (лизинг); (2) закупка имущества непосредственно приобретателем за счет кредитных ресурсов (кредит); (3) закупка имущества приобретателем за счет собственных средств (покупка).

Совокупные затраты приобретателя при соответствующих вариантах финансирования представлены в табл. 5.1.

Т а б л и ц а 5.1 Совокупные затраты при разных вариантах финансирования

1. Лизинг. Для данного варианта сделки предположим, что условиями договора лизинга предусмотрено, что лизинговое имущество учитывается на балансе лизингодателя — собственника имущества. Лизингополучатель осуществляет лизинговые платежи по имуществу, которые он относит на себестоимость в уменьшение налогооблагаемой прибыли. Налоговая экономия определяется как произведение ставки налога на прибыль на сумму лизингового платежа без НДС (сумму расхода, списываемую на себестоимость). Смысл данного показателя заключается в следующем: если бы данного расхода не существовало, налогооблагаемая прибыль увеличилась бы на величину расхода и, соответственно, увеличился бы налог на прибыль'. Наконец, лизингополучателем — плательщиком налог на добавленную стоимость в лизинговом платеже предъявляется бюджету к зачету.

2. Кредит. Определим денежные потоки у приобретателя в случае, если закупка имущества осуществляется за счет кредитных ресурсов (непосредственно операции по поступлению кредитных средств на расчетный счет заемщика и списание их в оплату имущества при анализе потоков можно исключить).

Совокупные затраты у заемщика представлены выплатами в погашение кредита, а также процентами по нему. Приобретенное за счет кредита имущество, как правило, находится ' Таким образом, данный сравнительный ана;1из целесообразно проводить лишь при условии, что лизингополучатель (приобретатель) имеет или планирует получить прибыль в течение рассматриваемого срока. В иных случаях лизинг как инструмент ф|и<ансироиания становится чрезвычайно дорогим и сравнительно экономически невыгодным.

В залоге по обеспечению возврата кредита, тем не менее, собственником его выступает заемщик и, соответственно, учитывает его на своем балансе. В этом случае появляется дополнительная строка расходов,;\ именно, налог на имущество.

Следующий элемент совокупных затрат — потери заемщика на процентах по кредиту — связан с особенностями порядка налогообложения операций по кредитованию. В соответствии с действующими нормами налогообложения, проценты по кредитам, взятым на приобретение основных средств, до ввода последних в эксплуатацию включаются в первоначальную стоимость объекта, а после ввода относятся на финансовый результат, но не учитываются при исчислении налогооблагаемой базы по налогу на прибыль. Таким образом, фактически проценты за кредит в нашей ситуации уплачиваются заемщиком за счет собственных средств. Для целей анализа в расчеты вводится новый показатель - потери на процентах по кредиту. Он определяется как величина налога на прибыль, которую должна заплатить организация, прежде чем у нее появляется возможность из указанных средств произвести выплаты процентов.

С другой стороны, приобретая имущества в собственность (с постановкой на баланс) налог на добавленную стоимость предъявляется покупателем к зачету из бюджета. Кроме того, по данному имуществу начисляется амортизация, списываемая на себестоимость с уменьшением налогооблагаемой базы. На себестоимость также списывается и налог на имущество. Это приводит

к возникновению налоговой экономии в размере уменьшения налога на прибыль, подлежащего уплате в бюджет.

3. Покупка за счет собственных средств. В этом случае у покупателя- происходит немедленный отток денежных средств в размере стоимости имущества. По аналогии с банковскими процентами в систему анализа вводится показатель потерь приобретателя при покупке за счет собственных средств — как сумма налога на прибыль, которую должен заплатить покупатель, для того, чтобы осуществить покупку.

В отношении вычетов из совокупных затрат возникает ситуация, аналогичная с вариантом приобретения имущества за счет кредита, поскольку и в том, и в другом случае последствия, связанные с постановкой и.мущества на баланс, начислением амортизации и налога на имущество, а также списанием их на себестоимость, идентичны.

Date: 2015-08-22; view: 2086; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |