Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Фази інвестиційного циклу

5.

6. Непрямі учасники беруть участь в інвестиційному кредитуванні опосередковано, тобто вони створюють сприятливі умови для залучення, використання та погашення позичок, які йдуть на фінансування інвестиційної діяльності. До непрямих учасників відносять державні органи управління, зокрема:

Кабінет міністрів України — розробляє порядок кредитування суб’єктів підприємництва із забезпеченням кредитів власним майном засновників таких суб’єктів, а також гарантіями фондів підтримки підприємництва; забезпечує розробку та впровадження програм мікрокредитування суб’єктів малого підприємництва, сприяє реалізації таких програм через кредитні спілки та інші небанківські фінансові установи; здійснює заходи щодо впровадження спеціалізованих програм страхування майнових і фінансових ризиків, відповідальності суб’єктів підприємництва та ін.;

Державний комітет України з регуляторної політики та підприємництва — розробляє пропозиції, спрямовані на вдосконалення системи та механізму фінансово-кредитної підтримки підприємництва; організовує разом з іншими центральними органами виконавчої влади розробку та реалізацію державних цільових програм розвитку підприємництва, виступає державним замовником такої розробки, організовує проведення експертизи зазначених програм; готує пропозиції щодо ефективного використання бюджетних коштів для фінансування заходів з підтримки розвитку підприємництва, аналізує використання коштів.

7. об’єкти виробничого призначення — об’єкти, які після завершення будівництва функціонуватимуть у сфері матеріального виробництва: промисловості, сільському господарстві, водному та лісовому господарствах, на транспорті та у зв’язку, у будівництві та громадському харчуванні, матеріально-технічному забезпеченні та збуті;

об’єкти невиробничого призначення — об’єкти житлового та комунального господарства, заклади охорони здоров’я, фізкультури, соціального забезпечення, освіти, культури, мистецтва, а також науково-дослідні та інші організації, пов’язані з розвитком науки;

будови — сукупність будівель і споруд (об’єктів), будівництво, розширення яких здійснюється, як правило, за єдиною проектно-кошторисною документацією зі зведеним кошторисним розрахунком вартості будівництва, на які у встановленому порядку затверджується титул будови;

черги будівництва — частини будови, визначені проектом (робочим проектом), що забезпечують випуск продукції або надають послуги, можуть складатися з одного або кількох пускових комплексів;

пускові комплекси — сукупність об’єктів основного, підсобного та обслуговуючого призначення, енергетичного, транспортного і складського господарств, зв’язку, інженерних комунікацій, охорони навколишнього середовища, благоустрою, що забезпечують випуск продукції або надання послуг, передбачених проектом для даного пускового комплексу;

об’єкти будівництва — окремі будівлі або споруди, на будівництво, реконструкцію або розширення яких повинен бути складений окремий кошторис і проект;

нове будівництво — будівництво комплексу об’єктів основного, підсобного та обслуговуючого призначення новостворюваних підприємств, будівель, споруд, а також філій та окремих виробництв, котрі після введення в експлуатацію перебуватимуть на самостійному балансі, яке здійснюється на нових площадках з метою створення нової виробничої потужності;

розширення діючих підприємств — будівництво додаткових виробництв на діючому підприємстві (споруді), а також будівництво нових та розширення існуючих окремих цехів та об’єктів основного, підсобного та обслуговуючого призначення на території діючих підприємств або на площах, що до них прилягають, з метою створення додаткових або нових виробничих потужностей, які після введення в експлуатацію не будуть на окремому балансі;

реконструкція діючих підприємств — переобладнання діючих цехів та об’єктів основного, підсобного та обслуговуючого призначення, як правило, без розширення існуючих будівель і споруд основного призначення, пов’язане з удосконаленням виробництва та підвищенням його техніко-економічного рівня на основі досягнень НТП і здійснюване в цілому з метою збільшення виробничих потужностей, поліпшення якості та для зміни номенклатури продукції головним чином без збільшення чисельності працівників при одночасному поліпшенні умов їх праці та охорони навколишнього середовища;

технічне переозброєння діючих підприємств — комплекс заходів щодо підвищення техніко-економічного рівня окремих виробництв, цехів і дільниць на основі впровадження передової техніки та технології, механізації і автоматизації виробництва, модернізації та заміни застарілого і фізично зношеного устаткування новим, більш продуктивним, а також щодо удосконалення загальнозаводського господарства та допоміжних служб.

8. Інвестиційні кредити – це кредити, які надаються для технічного переоснащення підприємств, придбання обладнання, устаткування, на реконструкцію, будівництво та для реалізації інших інвестДо інвестиційних цінностей належать: 1) грошові кошти, цільові банківські вклади, паї, акції та інші цінні папери; 2) рухоме й нерухоме майно (будівлі, споруди, устаткування та інші матеріальні цінності); 3) майнові права, що випливають з авторського права, досвід та інші інтелектуальні цінності; 4) сукупність технічних, технологічних, комерційних та інших знань, оформлених як технічна документація, навичок і виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих ("ноу-хау"); 5) права користування землею, водою, ресурсами, будівлями, спорудами, устаткуванням, а також інщі майнові права; 6) інші цінності. [1]

Інвестиційні проекти та позичальники, які отримують інвестиційні кредити, повинні відповідати критеріям прийнятності й вимогам фінансових установ, що надають довгострокові ресурси. Умови кредитування узгоджуються з установами, які надають цільові ресурси.

Інвестиційні кредити можуть передбачати фінансування капіталовкладень та нормативного обігового капіталу. У цьому випадку позика розподіляється на дві частини з визначенням конкретних умов надання і повернення позикових коштів по кожному з цих напрямів.иційних проектів.

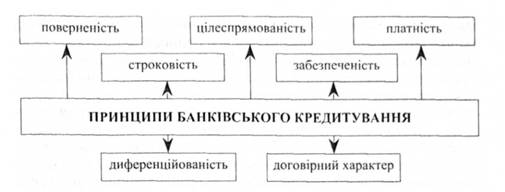

9. Принципи банківського кредитування - основні положення, правила й умови, яких повинні дотримуватися банки у процесі здійснення кредитування. Ці положення і правила визначаються природою, роллю, функціями кредиту і тими суспільними умовами, в яких вони проявляються. Реалізація принципів кредитування є першоосновою здійснення кредитного процесу. До принципів банківського кредитування належать такі загальновідомі принципи кредитування, як: поверненість, строковість, цілеспрямованість, забезпеченість і платність

10. Прямі суб'єкти безпосередньо беруть участь у процесі інвестиційного кредитування. Непрямі учасники беруть участь в інвестиційному кредитуванні опосередковано, тобто створюють сприятливі умови для залучення, використання та погашення кредитів, виданих на фінансування інвестиційної діяльності.

Особливу роль в інвестиційному кредитуванні відіграють міжнародні фінансово-кредитні організації та інститути (ЄБРР та ін.), які сприяють фінансовому та економічному розвитку підприємств України, фінансуючи довгострокові проекти.

Основними об'єктами інвестиційного кредитування є капітальні витрати на відтворення основних та обігових фондів підприємства

11.. Інвестиційне кредитування – це кредитування прямих інвестиційних заходів або реальних інвестицій (вкладень в основний капітал і на приріст матеріально-виробничих запасів)

Інвестиційний кредит – це економічні відносини між кредитором і позичальником з приводу фінансування інвестиційних заходів на засадах повернення і, як правило, з виплатою відсотка. Ці відносини характеризуються рухом вартості (позичкового капіталу) від кредитора до позичальника та в протилежному напрямку.

Необхідність інвестиційного кредиту пов'язана з об'єктивною розбіжністю у часі руху матеріальних і грошових потоків, що виникає в процесі відтворення суспільного продукту. Потреба в інвестиційному кредиті виникає через різницю у величині і термінах повернення капіталу, авансованого у виробництво, а також у зв'язку із необхідністю одночасної інвестиції великих грошових коштів для розширення виробничого процесу.

Поряд з необхідністю внаслідок утворення тимчасово вільних капіталів та їх руху формується й можливість інвестиційного кредиту. Розвинуті кредитні відносини пов'язані зі створенням відповідного інституціонального середовища – мережі спеціальних кредитних інституцій, які спеціалізуються на кредитуванні інвестиційних заходів (проектів). Кредитні установи організовують і обслуговують рух позичкового капіталу, забезпечую! ь його залучення, акумуляцію та перерозподіл у ті сфери народного господарства, де виникає дефіцит коштів.

12.: Оздоровлення та розвиток сучасної економіки України неможливий без активізації інвестиційної діяльності, пошуку та залучення надійних інвесторів, які б розміщували свої інвестиції на довгострокові терміни, забезпечуючи цим стабільний розвиток важливих ланок господарства. Україна має всі шанси для залучення інвестиційних ресурсів та використання їх на користь економіки, тому що потенціал української економіки має досить «широкі горизонти» для свого розвитку.

Але варто зазначити, що за останній час Україна так і не позбулася повністю структурних деформацій і значно відстає від розвинутих країн за багатьма факторами продуктивності виробництва та рівнем добробуту населення. Важливим є той факт, що такі галузі господарства як промисловість, агросектор, в першу чергу потребують залучення капіталу для подальшого розвитку. Ще однією важливою проблемою української економіки є висока енергоємність промисловості, цей фактор значно впливає на конкурентоздатність і собівартість виробленої продукції. Промисловим підприємствам потрібно залучати інвестиції ще й для модернізації вже існуючих потужностей, адже саме після модернізації підприємство стає більш стійким до фінансових коливань.

Сучасний розвиток інвестиційної діяльності в Україні не в найкращому становищі. Макроекономічні показники України залишаються на периферії світових інвестиційних потоків, що значно підсилюється недостатнім рівнем інвестиційних ресурсів, а також ускладнюється кризовими явищами у світовій економіці[3].

Основними причинами зниження активності інвестиційної діяльності в Україні є:

· несприятливий інвестиційний клімат;

· недосконала законодавча база;

· неналежна підготовка інвестиційних проектів та програм та їх недієвість;

· нерозвиненість інвестиційних інструментів та інвестиційного ринку.

Основу інвестиційної діяльності будь-якої держави визначають за обсягом прямих іноземних інвестицій та за інвестиціями в основний капітал. Аналізуючи показники інвестиційної діяльності (згідно з інформацією Державної служби статистики України) за період 2008-2012 рр. (рис. 1), варто зазначити, що в Україні спостерігається збільшення темпів зростання прямих іноземних інвестицій, воно не значне, але стабільне[1].

: Оздоровлення та розвиток сучасної економіки України неможливий без активізації інвестиційної діяльності, пошуку та залучення надійних інвесторів, які б розміщували свої інвестиції на довгострокові терміни, забезпечуючи цим стабільний розвиток важливих ланок господарства. Україна має всі шанси для залучення інвестиційних ресурсів та використання їх на користь економіки, тому що потенціал української економіки має досить «широкі горизонти» для свого розвитку.

Але варто зазначити, що за останній час Україна так і не позбулася повністю структурних деформацій і значно відстає від розвинутих країн за багатьма факторами продуктивності виробництва та рівнем добробуту населення. Важливим є той факт, що такі галузі господарства як промисловість, агросектор, в першу чергу потребують залучення капіталу для подальшого розвитку. Ще однією важливою проблемою української економіки є висока енергоємність промисловості, цей фактор значно впливає на конкурентоздатність і собівартість виробленої продукції. Промисловим підприємствам потрібно залучати інвестиції ще й для модернізації вже існуючих потужностей, адже саме після модернізації підприємство стає більш стійким до фінансових коливань.

Сучасний розвиток інвестиційної діяльності в Україні не в найкращому становищі. Макроекономічні показники України залишаються на периферії світових інвестиційних потоків, що значно підсилюється недостатнім рівнем інвестиційних ресурсів, а також ускладнюється кризовими явищами у світовій економіці[3].

Основними причинами зниження активності інвестиційної діяльності в Україні є:

· несприятливий інвестиційний клімат;

· недосконала законодавча база;

· неналежна підготовка інвестиційних проектів та програм та їх недієвість;

· нерозвиненість інвестиційних інструментів та інвестиційного ринку.

Основу інвестиційної діяльності будь-якої держави визначають за обсягом прямих іноземних інвестицій та за інвестиціями в основний капітал. Аналізуючи показники інвестиційної діяльності (згідно з інформацією Державної служби статистики України) за період 2008-2012 рр. (рис. 1), варто зазначити, що в Україні спостерігається збільшення темпів зростання прямих іноземних інвестицій, воно не значне, але стабільне[1].

Фази інвестиційного циклу

три фази:

передінвестиційну (попередні дослідження до остаточного прийняття інвестиційного рішення);

інвестиційну (проектування, укладання договорів підряду, будівництво);

виробничу (етап експлуатації новостворених об’єктів) (див. рис. 1.1.).

Кожна з цих фаз у свою чергу поділяється на стадії та етапи, яким відповідають свої цілі та методи. Так, у передінвестиційній фазі є кілька паралельних видів діяльності, які частково займають і наступну, інвестиційну фазу. Таким чином, як тільки дослідження інвестиційних можливостей визначать доцільність проекту, починаються етапи сприяння інвестиціям і планування їх здійснення.

Зрозуміло, що в інвестиційному циклі найвагомішою є передінвестиційна фаза, яка відповідно до розробок ЮНІДО*1 включає в себе чотири стадії:

*1: {ЮНІДО (UNIDO, United Nations Industrial Development Organization) — Організація ООН з проблем промислового розвитку.}

пошук інвестиційних концепцій (opportunity studies);

попередня підготовка проекту (pre-feasibility studies);

остаточне формулювання проекту та оцінка його техніко-економічної та фінансової прийнятності (feasibility studies);

етап фінального розгляду проекту та прийняття щодо нього рішення (final evaluation).

Інвестиційна фаза може бути поділена на такі стадії:

встановлення правової, фінансової та організаційної основ для здійснення проекту;

придбання та передача технологій, включаючи основні проектні роботи;

детальне проектне опрацювання та укладання контрактів (участь у тендерах, оцінка пропозицій і проведення переговорів);

придбання землі, будівельні роботи та встановлення обладнання;

передвиробничий маркетинг, включаючи забезпечення поставок і формування адміністрації фірми;

набір та освіта персоналу;

здача в експлуатацію та пуск підприємства.

Інвестиційна фаза, або освоєння інвестицій, — це період реалізації інвестиційного проекту. Головним завданням цього періоду є виконання суб’єктами інвестиційної діяльності своїх функціональних обов’язків щодо проекту. Крім того, вони повинні здійснювати постійний контроль і нагляд за процесом реалізації проекту, оцінювати поточні результати (відхилення) та вносити корективи у бізнес-план, проект організації виробництва, проект організації робіт, план фінансування, календарний план або сітьовий графік та інші документи, за допомогою яких можна спостерігати та регулювати освоєння інвестицій.

Механізм проведення такого постійного нагляду та контролю за процесом освоєння інвестицій заведено називати моніторингом інвестиційних проектів.

Експлуатаційна фаза є останньою в проектному циклі, коли інвестор одержує результати від вкладеного капіталу. Основа експлуатаційної фази — реабілітаційні дослідження, які проводяться на рівні фірми або підприємства. Мета цих досліджень — проаналізувати технічний, комерційний, фінансовий та економічний стан підприємства для подальшого підвищення ефективності діяльності та прибутковості зі збереженням його як самостійної економічної одиниці, а також для прийняття рішень про злиття з іншими компаніями або про повне закриття. Таке дослідження включає в себе:

попередню діагностику — аналіз підприємств, які потребують реабілітації;

діагностику — визначення слабких сторін підприємства, а також можливість реабілітації;

короткострокові заходи з реабілітації — проведеннязаходів, які не потребують великих капіталовкладень (реорганізація фінансового управління, управління запасами, контролю або попереджувального технічного обслуговування);

оцінку проектів і збільшення фінансування — вирішення питання про залучення додаткових інвестиційних коштів для фінансування реабілітаційних проектів;

реабілітацію як заключний процес — додаткове навчання з усіх аспектів реабілітації, введення попереджувального технічного обслуговування та контролю якості, покращання фінансового та загального управління, консультування з питань стратегії, планування та інвестування.

14. Довгострокові кредити надаються на термін від чотирьох—п'яти до кількох десятків років. У багатьох випадках такі кредити використовуються для фінансування нерухомості й забезпечуються заставними на нерухомість. Механізми погашення кредитів, що пропонуються сучасними банками, досить різноманітні. Платежі в погашення кредиту можуть бути однаковими або різними за величиною і сплачуватись як через однакові, так і через різні проміжки часу. Кредити можуть погашатись за рахунок періодичних виплат чи одного платежу в кінці терміну погашення (пульовий кредит). Останній платіж може бути більшим за всі попередні (великий одноразовий платіж у погашення основного боргу називають шаром). Сума процентів може сплачуватись окремо від основної суми боргу.

Забезпечення кредиту є засобом страхування банку від ризику неповернення клієнтом позички. В разі потреби воно перетворюється на одне з останніх джерел погашення кредиту. Забезпеченням кредиту називають матеріальний або фінансовий актив, який банк має право реалізувати в разі неповернення кредиту. За характером забезпечення кредити поділяють па забезпечені нерухомістю, які становлять до третини всіх кредитів, забезпечені іншими активами, гарантовані та незабезпечені. Характер забезпечення залежить від кредитного рейтингу позичальника, його взаємовідносин з банком, політики банку та інших зовнішніх і внутрішніх чинників. Розмір забезпечення залежить як від специфіки кредиту, так і від характеру самого забезпечення.

15. Револьверне кредитування, або револьверна кредитна лінія, дозволяє фірмі-боржнику запозичити кошти в межах визначеного ліміту, погашати всю суму запозичень або її частину та проводити у разі необхідності повторне запозичення в межах строку дії кредитної лінії. Як одна з найбільш гнучких форм інвестиційного кредитування вона часто надається без спеціального забезпечення і може бути короткостроковою або надаватися на 3–5 років.

Така форма кредитування особливо часто використовується у випадках, коли клієнт не може досить точно визначити майбутні надходження готівки або розмір майбутніх потреб у кредитуванні. Револьверне кредитування дозволяє вирівняти коливання в рамках інвестиційного циклу проекту, надаючи можливість запозичувати додаткові суми в період скорочення обсягів продажів та виплачувати їх протягом періоду, коли надходження готівки є значним. Строкові кредити підприємцям призначаються для фінансування довго- та середньострокових інвестицій, таких як купівля обладнання або будівництво споруд строком більше одного року. Як правило, боржник звертається за великим кредитом, виходячи з кошторису на проект, а потім зобов'язується його погасити серіями платежів.

16. Ціна інвестиційного кредиту — це відсоткова ставка, яка передбачається у кредитному договорі з урахуванням: терміну користування позичкою; заходу, що кредитується; забезпечення своєчасності розрахунків позичальника за раніше одержаними позичками та ступеня ризику. Найчастіше вона буває регульованою (плаваючою) за умови щорічного перегляду в бік зростання або зниження.

На рівень відсоткових ставок за інвестиційними кредитами впливають такі фактори:

зміна відсотків за депозитами;офіційно оголошений індекс інфляції;

можливості одержання довгострокового інвестиційного кредиту в інших банках на більш пільгових умовах;характер партнерських взаємовідносин із позичальником, його фінансове становище, тривалість та міцність зв’язків;

альтернативні варіанти вкладення (інвестування) коштів в інші активи з метою одержання максимального доходу;можливий ризик кредитування, особливо інноваційних проектів;

витрати з оформлення позички та проведення банківського моніторингу;

розмір позички;строк позички та інші фактори.

18. Ефективність кредитної діяльності комерційного банку безпосередньо залежить від того, наскільки якісно здійснена структуризація процесу банківського кредитування, наскільки чітко визначені завдання основних етапів цього процесу та функції працівників, що відповідають за проведення кредитних операцій. Найважливішими етапами кредитного процесу виступають:

а) отримання та розгляд кредитної заявки;

б) безпосередня співбесіда з потенційним позичальником;

в) оцінка кредитоспроможності;

г) підготовка до складання кредитного договору;

д) кредитна угода;

ж) моніторинг і контроль якості виданих кредитів. Кредитні відносини між банком і клієнтом розпочинаються з отримання та розгляду кредитної заявки, в якій передусім містяться відомості щодо позики, якої потребує клієнт: мета, розмір, вид і термін позики, вид забезпечення тощо. Необхідною складовою заявки є пакет супровідних документів, ретельний аналіз яких здійснюється на наступних етапах процесу кредитування

19. Завершальним етапом процесу банківського інвестиційного кредитування є контроль з боку банку за виконанням умов кредитного договору. Особлива увага приділяється своєчасності сплати позичальником відсотків за користуванням інвестиційним кредитом. Оскільки по кожній позичці існує ризик неповернення боргу внаслідок непередбачених обставин, банк прагне надавати інвестиційні кредити найбільш надійним клієнтам. Однак він не повинен втрачати можливості розвивати свої позичкові операції і за рахунок надання позичок, що пов’язані з підвищеним ризиком, оскільки вони приносять більш високий дохід. Враховуючи це, банк повинен будувати свою кредитну політику так, щоб забезпечити баланс між ризикованістю та обережністю. Тобто проводити контроль протягом усього процесу банківського інвестиційного кредитування.

Механізм проведення такого контролю прийнято називати моніторингом кредиту. Основна мета, яку ставить банк при здійсненні моніторингу, полягає у налагодженні ефективної організації процесу інвестиційного кредитування та пошуку досконаліших механізмів кредитування інвестиційних проектів.

Специфікою моніторингу при банківському інвестиційному кредитуванні є те, що він включає в себе основний і додатковий моніторинг, зокрема організація основного моніторингу має здійснюватися за такими напрямами:

обов’язкове дотримання принципів кредитування;

контроль за виконанням умов кредитної угоди;

виявлення проблемних інвестиційних кредитів і розробка заходів з ліквідації заборгованості;

аналіз балансу та фінансового стану позичальника протягом усього строку кредитування;

контроль за збереженням застави.

Виходячи з перелічених вище напрямів, банківський моніторинг при інвестиційному кредитуванні передбачає:

періодичну перевірку всіх видів інвестиційних кредитів (наприклад, кожні 30, 60, 90 днів, якщо кредит ризикований, та частіше);

ретельну розробку етапів перевірки кредитів, щоб забезпечити: перевірку всіх найважливіших умов по кожному кредитному договору, в тому числі реального графіка платежів позичальника, якості та стану забезпечення; оцінку змін фінансового стану; оцінку відповідності виданого кредиту кредитній політиці банку;

більш часту перевірку проблемних інвестиційних кредитів, тобто збільшення кількості перевірок в міру зростання проблем, пов’язаних з конкретним кредитом;

більш часту перевірку найбільших інвестиційних кредитів, оскільки невиконання позичальником своїх зобов’язань може серйозно вплинути на фінансовий стан банку;

більш часті перевірки в умовах економічного спаду та при появі значних проблем у тих галузях, в які банк вклав значну частину своїх ресурсів.

21. Основними принципами кредитування є принципи цільової спрямованості, зворотності, строковості і платності кредиту, дотримання яких дає можливість кредитору отримати фінансову вигоду від їх проведення. Прострочення терміну погашення та неповернення кредитів підвищують ризик кредитних операцій фінансових установ, тому надання кредитів здійснюється з урахуванням принципу забезпеченості, дотримання якого дозволить захистити кредитора від збитків внаслідок неповернення позички неплатоспроможними позичальниками.

В Україні згідно з чинним законодавством банки можуть використовувати такі форми забезпечення позичок:

— застава;

— гарантія;

— перевідступлення (цесія) на користь банку вимог і рахунків до третьої особи;

— іпотека;

—страхова угода (поліс). Заставою може бути забезпечена тільки дійсна вимога. Це означає, що договір застави не має самостійного характеру, тобто його не можна укладати поза договором, виконання якого він забезпечує.

Предметом застави може бути будь-яке майно, яке відповідно до законодавства України може бути відчужене заставодавцем, а також цінні папери і майнові права.

Заставне майно мусить мати:

— високу ліквідність, тобто здатність до конвертації в грошові кошти;

— здатність до тривалого зберігання (як правило, протягом терміну користування позичкою);

— стабільні ціни;

— низькі витрати щодо зберігання і реалізації;

— легкий доступ для контролю.

Кредитор-заставодержатель має право реалізувати заставне майно, якщо забезпечене ним зобов'язання не буде виконано. Кредитор має право у разі невиконання боржником-заставодавцем забезпеченого заставою зобов'язання отримати задоволення з вартості заставного майна раніше інших кредиторів боржника.

Застава повинна забезпечити не тільки повернення позички, а й сплату процентів і пені за договором. Вартість застави має бути вищою, ніж розмір позички.

Гарантований кредит надається під гарантію банків, фірм або урядових органів. До цього виду кредиту звертаються у тому випадку, коли банк невпевнений у платоспроможності позичальника. Одержання гарантії першокласного банку є, як правило, умовою надання кредиту в зовнішньо-торговельному обігу. Попередньо банк перевіряє платоспроможність клієнта. Гарантований кредит оформляється гарантійним листом банку, акцептом або авалем векселя.

Іпотека — застава землі, нерухомого майна, при якій земля та (або) майно, що становить предмет застави, залишається у заставодавця або третьої особи.

Страхування — це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються через сплату громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій).

23. виокремлюють два способи погашення інвестиційних кредитів:

- погашення періодичними внесками - спосіб, відповідно до якого основна сума кредиту погашається протягом усього періоду кредитування;

- "амортизаційне" погашення - спосіб, відповідно до якого погашення основної суми кредиту здійснюється або однією сумою одночасно після закінчення строку користування кредитом, або періодично (поступово) протягом усього строку дії кредитної угоди1.

Перш ніж прийняти рішення про видачу кредиту банк має оцінити ефективність проекту, на реалізацію якого позичальник має намір отримати кредит. Оцінку ефективності реального інвестиційного проекту банк здійснює на підставі таких показників.

24. кретний строк повернення позички залежить від форми кредитування, окупності витрат, платоспроможності та фінансового становища позичальника, кредитного ризику та необхідності прискорення оборотності кредитних ресурсів.

Розрахунки, що виконуються банком у період надання кредиту на нове будівництво, технічне переозброєння, розширення підприємств, здійснюється за такими формулами.

1. Розрахунок повного строку кредиту:

ПСк = Пв + Плп + СПк (3.5)

де ПСк — повний строк кредиту; Плп — пільговий період; Пв — період використання; CПк — період погашення.

Період використання, як правило, — це строк будівництва або реконструкції об’єктa. Пільговий період — це строк освоєння виробничих потужностей: період часу з моменту введення підприємства (об’єктa) в експлуатацію до дня досягнення проектних техніко-економічних показників. Період погашення — це період часу, протягом якого, починаючи із дня введення об’єктa будівництва в дію, позичальник повністю розраховується з банком за кредит за рахунок yсіх джерел сплачення.

Період погашення розраховується за такою формулою.

2. Розрахунок строку погашення кредиту:

СПк = К: (Пр + А), (3.6)

де СПк — період погашення кредиту; К — сума кредиту, включаючи відсоток за його користування; Пр — річна сума прибутку, яка направляється на сплату кредиту; А — річна сума амортизаційних відрахувань, яка направляється на сплату кредиту.

Сьогодні в Україні строк інвестиційного кредиту залежить від ряду факторів: цільове призначення кредиту; співвідношення попиту та пропонування аналогічних кредитів; розміру інвестиційного проекту; рівня інфляції; «довжини» кредитних ресурсів; національного законодавства та традиційної практики інвестиційного кредитування. Проте, в будь-якому випадку він не може бути коротшим, ніж строк окупності інвестицій.

26. Процедура фінансово-економічної оцінки інвестором, або кредитором (банком) інвестиційного проекту може проводиться в такій послідовності:

1- Попередній розгляд та аналіз інвестиційного проекту -метою попереднього розгляду та фінансового аналізу проекту є визначення джерела фінансування з внесенням проекту До інформаційної бази даних інвестиційних проектів.

Замовник звертається до кредитора з пропозицією пророзгляд можливості залучення інвестиції та пакетом документів (лист-заява, скорочений бізнес-план або ТЕО інвестиційного проекту, анкета замовника на отримання інвестиції).

Date: 2015-08-24; view: 760; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |