Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Владимир 2015

1. Международные стандарты финансовой отчётности

Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards) — набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

С 1973 по 2001 год стандарты разрабатывал Комитет по международным стандартам финансовой отчетности (Board of the International Accounting Standards Committee) (IASC) и выпускал их под названием International Accounting Standards (IAS). В 2001 году IASC был реорганизован в Совет по Международным стандартам финансовой отчётности (IASB). В апреле 2001 года IASB принял существовавшие IAS и продолжил работу, выпуская вновь создаваемые стандарты под названием IFRS.

МСФО, в отличие от некоторых национальных правил составления отчётности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах. Цель состоит в том, чтобы в любой практической ситуации составители могли следовать духу принципов, а не пытаться найти лазейки в чётко прописанных правилах, которые позволили бы обойти какие-либо базовые положения.

Международные стандарты финансовой отчётности приняты как обязательные в нескольких странах Европы. В большинстве стран Европы отчётность в соответствии с МСФО обязаны подготавливать компании, чьи ценные бумаги обращаются на бирже.

В США, где сейчас применяются собственные стандарты бухгалтерского учёта US GAAP, в августе 2008 года Комиссией по ценным бумагам и биржам был представлен предварительный план перехода на МСФО и отказа от GAAP. В настоящий момент переход не осуществлен.

В 1998 году в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО. В частности, с 2005 года все кредитные организации (банки) обязаны подготавливать отчётность в соответствии с нормами МСФО.

В июле 2010 года был принят Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности», согласно которому МСФО обязательны для консолидированной отчетности всеми общественно значимыми компаниями. Консолидированную отчетность в соответствии с МСФО должны публиковать:

· Кредитные организации;

· Страховые организации;

· Другие организации, чьи ценные бумаги допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг.

В 2011 году принято Положение о признании МСФО и их разъяснений для применения на территории Российской Федерации (Постановление Правительства РФ от 25.02.2011 № 107). Предполагается, что каждый документ МСФО будет проходить отдельную экспертизу на предмет применимости в России. Решение о вступлении документа МСФО в силу будет принимать Министерство финансов РФ. Тем не менее, в России не будут полностью отказываться от РСБУ. МСФО станут применять для консолидированной отчетности, а федеральные стандарты — для отчетности юридических лиц.

В 2011 году были признаны применимыми на территории РФ первые 63 стандарта и интерпретаций. Консолидированная финансовая отчетность должна предоставляться организациями, попавшими под действие Закона № 208-ФЗ, начиная с отчетности за 2012 год.

Министерство финансов 25 ноября 2011 года утвердило приказ № 160н о введении МСФО в Российской Федерации. Полные тексты МСФО на русском языке и учебные материалы доступны на сайте Министерства.

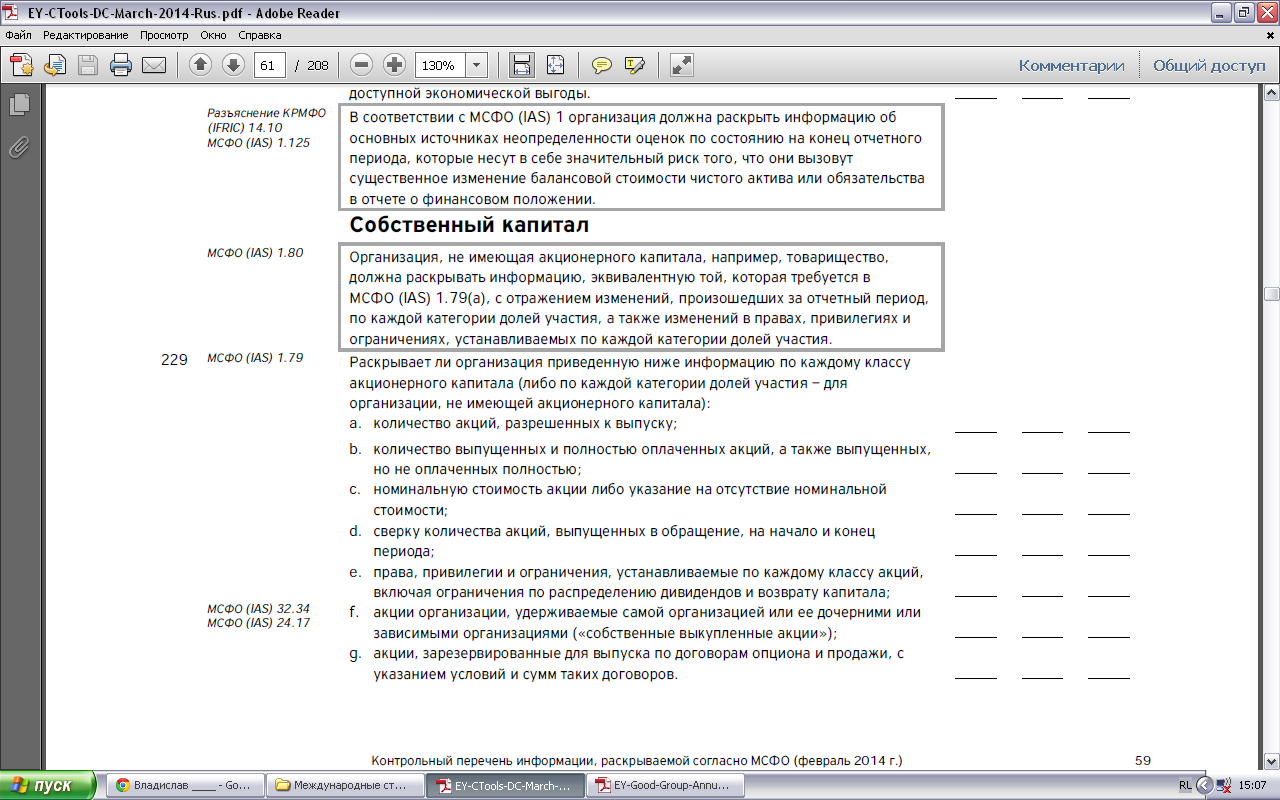

Собственный капитал.

Компания Гуд Груп (Интернэшнл) Лимитед имеют объявленный уставной капитал. Количество акций, разрешенных к выпуску указано. Так же, количество выпущенных и полностью оплаченных акций указывается. Имеется номинальная стоимость акции. Сверху количество акций, выпущенных в обращение, на начало и конец периода.

Распределение дивидентов и возврат капитала указан полностью, кроме прав, привилегий и ограничений, устанавливаемые по каждому классу акций.

Акции организации, удерживаемые самой организацией или ее дочерними организациями («собственные выкупленные акции») указаны не полностью.

Акции, зарезервированные для выпуска по договорам и продажи имеется, но нет указаний условий и суммы таких договоров.

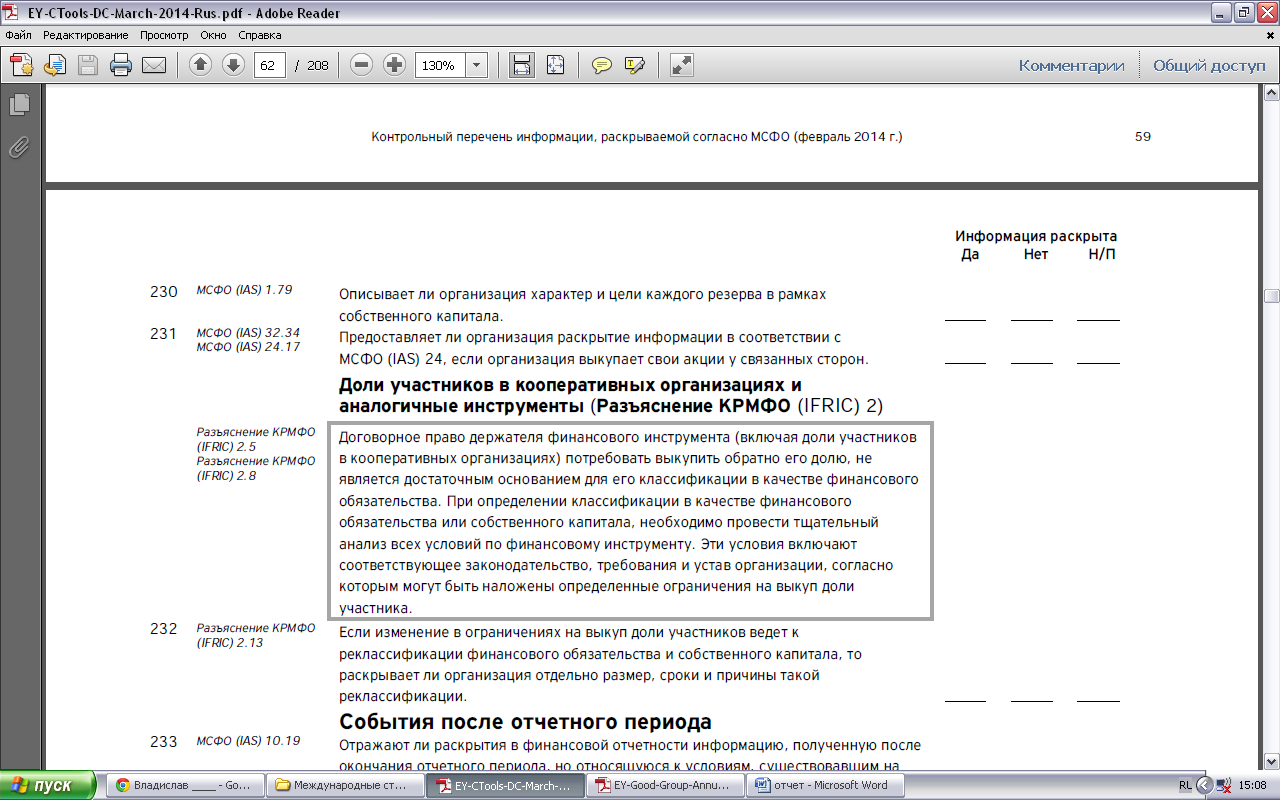

Организация описывает характер и цели каждого резерва собственного капитала полностью.

Организация не полностью раскрывает информацию в соответствии с МСФО (IAS) 24.

Уставной капитал это сумма, зафиксированная в учредительных документах организации, прошедших государственную регистрацию. Отличается от суммы средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации, на величину их задолженности, отражаемой на дебете счёта 75/1.

| <== предыдущая | | | следующая ==> |

| Создание отчетов | | | Виды универсалий |

Date: 2015-08-15; view: 262; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |