Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Бездокументарные акции

Ценные бумаги, как известно, могут существовать как в форме письменного документа (запись, выполненная на бумаге в определенной законодательством форме и содержащая необходимые реквизиты), так и в бездокументарной форме. Бездокументарная форма ценных бумаг подразумевает отсутствие самих ценных бумаг на бумажных носителях. Права на бездокументарные ценные бумаги фиксируются путем внесения данных об их владельцах и о количестве, номинальной стоимости и категории, принадлежащих им ценных бумаг в специальные списки (реестры).

Акции как именные эмиссионные ценные бумаги могут выпускаться только в бездокументарной форме (ст. 16 Закона о рынке ценных бумаг).

Фиксация прав, закрепленных ценной бумагой в бездокументарной форме, осуществляется лицом, выдавшим ценную бумагу или уполномоченным на это лицом, действующим на основании специального разрешения (лицензии) в виде записи на лицевом счете владельца. По требованию владельца лицо, осуществившее фиксацию права в бездокументарной форме, обязано выдать ему документ, свидетельствующий о закрепленном праве, - выписку из реестра, которая не является ценной бумагой, но подтверждает факт владения определенным количеством ценных бумаг. Передача прав, закрепленных в бездокументарной форме, производится путем внесения записи в реестр акционеров, который существует в каждом акционерном обществе.

Случаи проведения оценки акций можно разделить на обязательные и рекомендуемые.

Как правило, обязательная оценка стоимости акций установлена рядом статей закона об АО, а также распространяется на любые сделки с акциями, принадлежащими государству.

Основные цели оценки акций могут быть следующими:

1. Выкуп ценных бумаг открытого общества по требованию лица, которое приобрело более 95 процентов акций открытого общества (ст. 84.8 ФЗ 208 «Об акционерных обществах» от 26.12.1995 г.)

2. Ситуация, предусмотренная ст. 75 ФЗ 208 в результате действий общества, повлекших возникновение права требования оценки и выкупа акций (например, при выкупе акций у акционеров, голосовавших против крупной сделки);

3. Законодательством установлено обязательное требование привлечения независимого оценщика, если владельцем от 2 до 50 % голосующих акций общества являются государство и (или) муниципальное образование;

4. В случае приобретения лицом (аффинированных лиц) более 30% общего количества обыкновенных акций и привилегированных акций и как следствие возникновения обязательного предложения о приобретении акций открытого общества у акционеров (ст.84.2 ФЗ № 208);

5. Оценка пакета акций для формирования стоимости предмета залога при кредитовании;

6. При определении стоимости неденежных вкладов в уставный (складочный) капитал предприятий;

7. Оценка стоимости акций для целей слияний и поглощений (сделки M&A);

8. Определение налоговой базы по операциям реализации (выбытия) ценных бумаг, не обращающихся на организованном рынке ценных бумаг в целях отражения в налоговом учете.

Как происходит оценка стоимости акций?

Методология оценки акций в первую очередь зависит от наличия котировок по ним. Оценить котируемые акции можно на основе анализа рыночной (курсовой) стоимости на дату оценки. Рыночная стоимость акций формируется на фондовом рынке под воздействием спроса и предложения.

Между тем, оценка некотируемых акций довольно сложный процесс, так как в этом случае производится оценка предприятия (бизнеса).

По законодательству РФ принимают во внимание следующие виды стоимостной оценки акций: номинальную стоимость акции, балансовую стоимость обыкновенной акции, эмиссионную цену акций, ликвидационную стоимость привилегированных акций, рыночную цену акций.

1. Номинальная стоимость акции – появляется в момент учреждения акционерного общества. По этой стоимости производится оплата акций учредителями. Уставный капитал общества равен сумме номинальных стоимостей акций, распределенных между учредителями. За счет внесенных в уставный капитал средств формируется имущество предприятия. В начальный период функционирования общества стоимость его имущества равна величине уставного капитала.

2. Ликвидационная стоимость привилегированных акций (liquidation value)– сумма денежных средств, которую получат владельцы привилегированных акций каждого типа при ликвидации АО – как правило, их номинал. =

=величина средств, которая может быть получена после реализации активов фирмы и покрытия ее обязательств. Может быть признана в качестве нижнего предела рыночной цены.

3. Бухгалтерская (балансовая) стоимость обыкновенной акции (book value)= стоимость чистых активов компании / число размещенных акций.

· Если есть привилегированные = стоимость чистых активов компании – ликвидационная стоимость всех привилегированных акций / число размещенных акций.

4. Цена размещения (эмиссионная цена) – цена, по которой реализуются акции нового выпуска. По российскому законодательству размещение акций должно осуществляться по рыночной цене, которая может отличаться от номинальной стоимости. Превышение цены размещения над номинальной стоимостью называется эмиссионным доходом и показывается в балансе как добавочный капитал.

5. Рыночная цена – цена, по которой акции продаются на вторичном рынке.

Ценообразующие факторы стоимости акций

При оценке рынком стоимости акций, учитывается множество факторов.

Среди них можно выделить финансовое состояние компании-эмитента, ее прибыльность и ожидаемые дивиденды для расчета сегодняшней или для предсказания будущей стоимости их ценных бумаг.

Во всем мире для оценки стоимости акций широко применяются два параметра: дивидендная доходность и отношение цены акции к прибыли на акцию.

Отношение цены к прибыли на акцию (price – earnings multiple, Р/Е)

Наиболее широко используется в оценке деятельности компаний. Цена акций определяется как произведение прогнозируемой суммы прибыли на прогнозируемый коэффициент «Цена - прибыль».

Высокое значение показателя Р/Е обычно считается признаком переоцененности акций компании. Как правило, крупные стабильные компании, регулярно выплачивающие дивиденды, имеют низкий показатель Р/Е.

Правило инвестирования на основе анализа показателя:

Акция является привлекательной, если коэффициент Р/Е меньше долгосрочного темпа роста прибыли на акцию.

Фирмы, не имеющие внутренних возможностей роста, будут иметь Р/Е, равный обратной величине ставки капитализации r. По мере того, как стоимость возможностей роста представляет собой все большую часть общей стоимости фирмы, коэффициент Р/Е должен возрастать.

В периоды спада, когда доходы компании могут упасть, значение коэффициент Р/Е оказывается высоким. В периоды подъема, когда доходы компаний возрастают, а значение коэффициента Р/Е понижается.

Для многих предприятий, особенно работающих в сфере высоких технологий или быстрорастущих компаний, можно наблюдать очень высокие значения коэффициента Р/Е. В этом случае высокие уровни коэффициента Р/Е (20 и более) могут указывать на новую компанию или компанию, которые имеет скромные прибыли, но пользуется спросом, так как существует устойчивое ожидание инвесторов значительных доходов компании в будущем.

В общем случае, недооцененная, прибыльная, динамично растущая и прочная в финансовом положении компания представляет собой хороший объект для инвестиций. Однако, абсолютные значения коэффициентов различаются в зависимости от отрасли.

Кроме того, особенность акций как корпоративных ценных бумаг заключается в том, что объем прав акционера зависит от количества принадлежащих ему акций. Поэтому, очень важным параметром оценки акции является размер пакета (уровень контроля), так как в различных по размеру пакетах стоимость акции будет различна.

Дивиде́нд (лат. dividendum — то, что подлежит разделу) — часть прибыли акционерного общества или иного хозяйствующего субъекта, распределяемая между акционерами, участниками в соответствии с количеством и видом акций, долей, находящихся в их владении.

Величина и порядок выплаты дивидендов определяются собранием акционеров, участников и уставом акционерного или иного общества.

Дивиденды могут выплачиваться несколько раз в год, а могут и не выплачиваться вообще. Выплата дивидендов уменьшает капитализацию и требует накоплений, недопущенных к реинвестированию или изъятых из него. Выплачиваемые до конца финансового года дивиденды называются промежуточными или предварительными дивидендами (англ. interim dividend). По завершении финансового года выплачиваются финальные дивиденды (англ. final dividend).

Обычно дивиденды выплачивают в денежном виде. Такие дивиденды называют денежными дивидендами (англ. cash dividend). Помимо этого, дивиденды могут выплачиваться акциями (англ. stock dividend) или другим имуществом акционерного общества.

Дивидендная политика — политика акционерного общества в области распределения прибыли компании, то есть распределения дивидендов между держателями акций.

Дивидендная политика предприятия оказывает большое влияние не только на структуру капитала, но и на инвестиционную привлекательность субъекта хозяйствования. Если дивидендные выплаты достаточно высокие, то это один из признаков того, что предприятие работает успешно и в него выгодно вкладывать капитал. Но если при этом малая доля прибыли направляется на обновление и расширение производства, то ситуация может измениться.

Одним из показателей, характеризующих дивидендную политику, является уровень дивидендного выхода, т.е. удельный вес прибыли, направляемой на выплату дивидендов по обыкновенным акциям.

Существуют два различных подхода в теории дивидендной политики.

Первый подход основывается на остаточном принципе: дивиденды выплачиваются после того, как использованы все возможности эффективного реинвестирования прибыли, что предполагает рост их в перспективе.

Второй подход вытекает из принципа минимизации, когда акционеры предпочитают невысокие дивиденды в текущий момент высоким в перспективе.

Источником выплаты дивидендов могут быть:

· чистая прибыль отчетного периода,

· нераспределенная прибыль прошлых лет и

· специальные резервные фонды, созданные для выплаты дивидендов по привилегированным акциям на случай, если предприятие получит недостаточную сумму прибыли или окажется в убытке.

Поэтому могут быть случаи, когда дивидендные выплаты превышают сумму полученной прибыли.

Принятие решения о размере дивидендов - непростая задача. С одной стороны, в условиях рынка всегда имеются возможности для участия в новых инвестиционных проектах с целью получения дополнительной прибыли, а с другой - низкие дивиденды приводят к снижению курсовой стоимости акций, которая определяется как отношение суммы дивиденда на одну акцию к рыночной норме дохода (ставке банковского процента по депозитам), что нежелательно для предприятия.

В мировой практике разработаны различные варианты дивидендных выплат по обыкновенным акциям:

1. постоянного процентного распределения прибыли;

2. фиксированных дивидендных выплат, независимо от дохода;

3. выплаты гарантированного минимума и экстра-дивидендов;

4. выплаты дивидендов акциями.

Первый вариант предполагает неизменность коэффициента дивидендного выхода, но уровень дивиденда может резко колебаться в зависимости от размера получаемой прибыли.

Политика фиксированных дивидендных выплат предусматривает регулярную выплату неизменного размера дивиденда на одну акцию.

Третий вариант гарантирует регулярные фиксированные дивиденды, а в случае успешной деятельности предприятия -экстра-дивиденды.

По четвертому варианту акционеры вместо дивидендов получают дополнительный пакет акций, при этом общая валюта баланса не изменяется, а на одну акцию падает. В итоге акционеры практически не получают ничего, кроме возможности продать полученные акции за наличные.

Д. Линтнер разработал простую модель, которая объясняет размеры дивидендных выплат. Предположим, что фирма всегда придерживается намеченного коэффициента дивидендных выплат.

Тогда дивиденды в предстоящем году (DIV1) равнялись бы постоянной доле прибыли на одну акцию (EPS1):

DIV1= планируемые дивиденды = нормативный коэффициент х EPS1.

Изменение дивидендов составит:

DIV1 – DIV0 = планируемое изменение = нормативный коэффициент х EPS1 – DIV0

Фирма, которая всегда придерживается своего коэффициента дивидендных выплат, была бы вынуждена изменять размер дивидендов всякий раз при изменении прибыли. Но, по наблюдениям Линтнера, менеджеры делают это неохотно. Они полагают, что акционеры предпочитают постоянный рост дивидендов. Поэтому даже если условия позволяют значительно увеличить размер дивидендов компании, они лишь частично продвинутся к планируемому уровню выплат.

Следовательно, изменения дивидендов, видимо, вписываются в следующую модель:

DIV1 – DIV0 = корректирующий коэффициент х планируемое изменение = корректирующий коэффициент х (планируемый коэффициент х EPS1 – DIV0).

Чем более консервативна компания, тем медленнее она станет двигаться к нормативному уровню и, следовательно, тем ниже будет корректирующий коэффициент.

Согласно простой модели Линтнера, размер дивидендов зависит частично от текущих прибылей фирмы и частично - от величины дивидендов в предыдущем году, которая, в свою очередь, зависит от прибылей в том же году и от величины дивидендов годом ранее и т.д.

Следовательно, если Линтнер прав, мы можем описать дивиденды через средневзвешенную величину текущих и прошлых прибылей. Вероятность повышения коэффициента дивидендных выплат будет наибольшей при росте текущей прибыли; она будет несколько меньше, если прибыль росла только в предыдущем году и т.д.

6. Облигации: виды и их характеристики. Номинальная и рыночная цена облигаций.

Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

//Выпуск облигаций обществом допускается после полной оплаты его уставного капитала. Облигация должна иметь номинальную стоимость. Номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала общества и (или) величину обеспечения, предоставленного в этих целях обществу третьими лицами.

При отсутствии обеспечения, предоставленного третьими лицами, выпуск облигаций допускается не ранее третьего года существования общества и при условии надлежащего утверждения годовой бухгалтерской отчетности за два завершенных финансовых года.//

Облигации могут быть классифицированы по различным основаниям: различают облигации именные и на предъявителя; федеральные, муниципальные и корпоративные; иностранные и еврооблигации; с фиксированным и без фиксированного срока погашения; с фиксированной и плавающей купонной ставкой; конвертируемые и неконвертируемые; обеспеченные и необеспеченные залогом; различающиеся по способам выплат эмитентам и др.

В общем случае, любая облигация имеет следующие основные характеристики:

· Номинальная стоимость - это та сумма денег, которую первоначально занял эмитент и которую он обязуется выплатить в некоторый определенный момент в будущем.

· Купонная процентная ставка - процент номинальной стоимости, который должен выплачиваться держателям облигаций;

· Дата выпуска;

· Дата погашения - дата, когда номинальная стоимость должна быть возвращена держателю облигации;

· Сумма погашения (или номинальная стоимость выпуска)

· Оценкой облигаций является сумма приведенной стоимости потока купонных платежей и приведенной стоимости номинала облигации.

| РV | = | N | I | + | F | (1) | |

| ∑ | |||||||

| (1+ r)t | (1+ r)N | ||||||

| t=1 |

F – номинальная стоимость облигации;

N – срок погашения;

I – купонный доход;

r – ставка дисконтирования.

Важнейшую роль в анализе облигаций играют дата и цена их приобретения, а также средняя продолжительность платежей (дюрация).

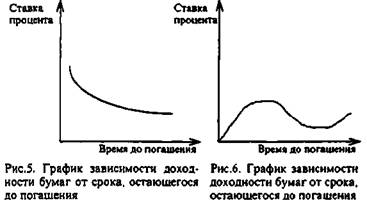

Временная структура процентных ставок или кривая доходности – эта график зависимости доходности облигаций от срока, остающегося до погашения.

В один и тот же момент на рынке обращаются облигации, до погашения которых остается различное время. Поэтому можно построить график зависимости доходности бумаг от срока, остающегося до погашения. Для этой цели используют облигации, с одинаковыми характеристиками, например, относящимися к одному классу риска. По оси ординат откладывается уровень процентной ставки, по оси абсцисс — время до погашения. Исходя из конъюнктуры рынка, кривая доходности, ее также именуют временной структурой процентных ставок, может иметь различную форму, как представлено на рис. 3-6.

На рис. 3 кривая доходности параллельна оси абсцисс. Это означает, что процентная ставка одинакова для облигаций с различными сроками погашения. Рис. 4 показывает: процентная ставка возрастает по мере увеличения срока обращения облигаций. Данная форма кривой наиболее характерной для рынка. На рис. 5 представлена обратная ситуация. Рис. 6 описывает конъюнктуру, когда среднесрочные ставки по облигациям выше краткосрочных и долгосрочных. Построив кривую доходности, аналитик получает картину распределения процентных ставок во времени.

Обычно кривая доходности растет. Долгосрочные процентные ставки обычно выше, чем краткосрочные, инвертированная (перевернутая) кривая доходности характеризует ситуацию, когда ставки по краткосрочным инструментам выше, чем по долгосрочным. Кривая доходности используется для прогнозирования процентных ставок, выбора ценных бумаг, оценки новых эмиссий и для др. целей.

«Оседлать кривую доходности» на рынке капиталов означает попытаться получить выигрыш от повышения кривой доходности путем приобретения таких ценных бумаг с более длительным сроком погашения и путем их продажи до наступления срока погашения. При этом предполагается, что ожидания инвестора относительно будущего уровня процентных ставок могут оказаться более точными, чем ожидания основной массы инвесторов, которые фактически отражены в кривой доходности.

В биржевых котировках облигаций рыночная цена обычно указывается в процентах от номинала.

Рыночная цена дисконтной облигации обычно меньше номинала и может превышать номинал лишь в случаях, когда погашение предполагается производить не деньгами, а неким активом, стоимость которого уже выше номинала облигации.

Рыночная цена процентной облигации может быть как ниже, так и выше номинала.

Если цена выше номинала, то говорят, что облигация продаётся с премией (с ажио). Если ниже — то с дисконтом (с дизажио).

Date: 2015-08-15; view: 897; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |