Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Механизм управления финансовыми рисками

Стратегия снижения финансового риска безусловно важна для предпринимателя, но она является менее содержательной, чем понятие управления финансовых рисков.

«Управление финансовыми рисками- это целенаправленное действие по ограничению или минимизации ущерба при проведении финансовых операций.»

Можно разделить управление рисками на ряд последовательных шагов.

1. Выявление и идентификация риска.

2. Оценка риска.

3. Выбор метода и стратегии управления риском.

4. Осуществление управления.

5. Мониторинг результатов проведенных действий.

Такая логическая цепочка позволяет не упускать важных деталей при работе по недопущению возникновения возможных последствий финансовых потерь. Зачастую первые два этапа называют анализом финансовых рисков. Идентификация соответствует качественному анализу, а оценка рисков- количественному анализу. Определить риск количественно означает просчитать численное значение риска, вероятность его возникновения и образовавшихся после него последствий. Два этих аспекта тесно связаны между собой и разделить их на примере конкретного предприятия в рамках единого процесса получается далеко не всегда.

Оценка финансовых рисков основана на использовании многих методов, в числе и методов математической теории вероятностей. С помощью использования математического ожидания (средневзвешенное ожидание риска), дисперсии (отклонение действительных результатов от ожидаемых), среднеквадратического отклонения (степень разброса возможных результатов или степень риска; чем оно выше, тем выше уровень риска), коэффициента вариации (используется при сравнении рисков по активам с различными ожидаемыми доходностями; чем выше коэффициент, тем выше риск) и показателя волатильности (изменчивости) финансовых индикаторов предприниматель в состоянии достаточно подробно рассмотреть и оценить финансовые риски, сопутствующие его деятельности. Также при комплексной оценке используется весьма полезна сложная система «рисковой стоимости», VAR (Value at Risk)[5]. VAR представляет собой величину максимальных убытков вследствие изменения рыночной стоимости актива. Дополнением к этой системе выступает комплекс процедур оценки стрессовой устойчивости портфеля к экстремальным событиям. Результаты этого исследования влияют на формирование модели будущих потерь и подверженности финансовым рискам.

Важность начальных шагов (идентификации риска и его оценки) по управлению рисками обоснована тем, что в результате формируется свод рискованных ситуаций и просчитывается тяжесть экономических результатов, влияющих на предприятие. Без идентификации и оценки рисков предприниматель не сможет решить проблему избежание потерь от финансовых рисков.

После проведения анализа, предстоит принять решение и выбрать стратегию управления риском. Однако принятие решения может происходить в различных условиях.

1) Принятие решений в условиях определенности (когда принимающий решение знает к чему приведет выбор каждой из альтернатив).

2) Принятие решений в условиях риска, когда принимающий решение знает вероятность появления того или иного результата (управляющий рискует в целях максимизации полезности ожидаемого результат).

3) Принятие решений в условиях неопределенности (принимающий решение не может оценить вероятности появления результата для каждой альтернативы).

Принятие решения в условиях полной неопределенности среды возможно с условиями нескольких критериев:

1. MAXIMAX-(Критерий оптимиста) - ориентирован на получение максимального ожидаемого результата. Особенность подхода состоит в том, что ради конечной цели зачастую игнорируются возможные потери.

2. MAXIMIN-(подход пессимиста, критерий Вальда) - Ориентирован на получение гарантированного выигрыша при наихудшем состоянии внешней среды (подход пессимиста, критерий Вальда). Это осторожный подход к принятию решения. Лучшей альтернативой считается та, которая обеспечивает максимальное значение ожидаемого результата при наименее благоприятных факторах среды.

3. MINIMAX- минимизация максимально возможных потерь. Этот подход опирается в большей степени на возможные потери, чем на возможные доходы. Цель- минимальное значение максимально возможных потерь.

4. Равновесный подход (Критерий Лапласа). Наиболее подходящая для этого подхода является альтернатива, которая позволит получить наибольшее значение усредненного по всем состояниям внешней среды платежа.

5. Критерий Гурвича- представляет собой среднее между MAXIMIN и MAXIMAX. При выборе результата (ограничить потери или получить максимальную прибыль) используется весовой коэффициент, рассчитанный в конкретных реалиях фирмы. После умножения результатов на эти коэффициенты и суммирования получается результат альтернативы.

Принятие решения выражается в конкретном виде. (в виде трех стратегий по управлению рисками). Используя информацию о внутренней и внешней среде, предприниматель должен сделать следующий выбор: снизить степень риска, избежать или принять риск.

Принятие риска- риск является допустимым. В случае подверженности риску фирма покроет его последствия за счет собственных средств.

Снижение риска- осуществление финансовых операций по снижению вероятности и объема рисков.

Избежание риска- продуманный шаг, исключающих из перечня финансовых операций те, которые влекут за собой существенные для компании риски.

Рисунок 2. Возможные варианты управления риском[6]

Стратегия снижения риска самая сложная и вариативная с точки зрения конечного результата. Она включает в себя группу методов:

· Диверсификация - это способ снижения финансовых рисков через распределение капитала между разными видами деятельности и объектами вложений, не связанных между собой;

· Лимитирование предусматривает наличие ограничений на потери и доход при совершении финансовых операций;

· Самострахование - это аккумулирование финансовых ресурсов на компенсацию ущерба от непредвиденных расходов;

· Страхование - это вид отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий);

· Хеджирование – это исключение или ограничение риска финансовых операций в результате неблагоприятных изменений (цены на товар, процентные ставки, курсы валют) в будущем. Выражается это в переносе риска изменения стоимости актива с одного лица на другое путем заключения срочных контрактов и сделок.

Заключительным этапом процесса управления финансовыми рисками

является мониторинг. Он включает анализ и мониторинг результатов выбранного варианта рискованного решения, контроль за выполнением выбранной стратегии, проверку соответствия деятельности участников финансового рынка принятой и утвержденной политике, соблюдение установленных процедур и правил.

Главной целью управления финансовыми рисками признается получение наибольшего дохода при оптимальном для участника финансового рынка соотношения прибыли и риска.

2. ОЦЕНКА ФИНАНСОВЫХ РИСКОВ ОАО АНК «БАШНЕФТЬ»

2.1. Общая характеристика компании ОАО АНК «Башнефть»

ОАО АНК «Башнефть» — одна из наиболее динамично развивающихсявертикально-интегрированныхнефтяных компаний России. Компания входит в топ-10предприятий России по объему добычи нефти и в топ-5 — по нефтепереработке.

Информация, приведенная на сайте компании, подтверждает авторитет данной компании в нефтяном бизнесе:

«Башнефть — одно из старейших предприятий нефтяной отрасли России — ведет добычу с 1932 года. В промышленной эксплуатации находится более 170 месторождений. К тому же, розничная сеть «Башнефти» объединяет в 2015 году 802 АЗС в 27 регионах, и обеспечивает добычу более 16 млн тонн нефти в год.

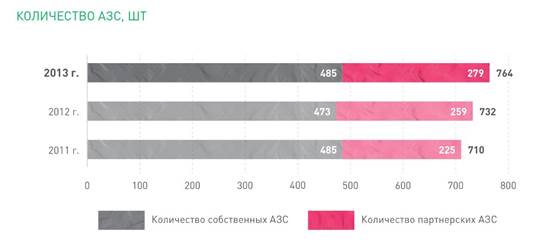

Диаграмма 1. Динамика увеличения количества АЗС компании АНК Башнефть

Информация предоставлена из годового отчета об устойчивом развитии АНК «Башнефть» URL: http://www.bashneft.ru/files/iblock/6d6/OUR_2013

Мощный научный потенциал, в котором учтен многолетний опыт разработки и внедрения передовых технологий разведки и добычи нефти, доказывает надежность компании, ее эффективность при меняющихся технологиях и постоянно развивающемся рынке. Также можно говорить о том, что доходность компании находится на привлекательном уровне (с 2009 года была выплачено дивидендов на сумму более $5.0 млрд.).

График 2. Котировки АНК «Башнефть» по состоянию на 04.05.2015

Информация была взята из источника: главный сайт компании АНК «Башнефть» URL: www.bashneft.ru

Этот факт подкреплен тем, что компания ОАО АНК «Башнефть» отраслевой лидер по глубине переработки нефти с показателем 84,7%. В добавок к этому компания нарастила объем добычи нефти на 10,8% в 2014 году»[7]

Такое резюме наверняка может заставить думать инвестора о том, что компания процветает, что вложение в эту компанию будет безубыточным.

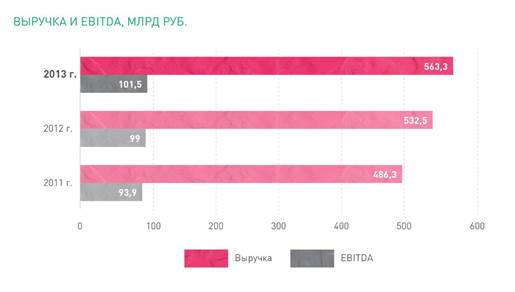

Диаграмма 2. Динамика прироста выручки и EBITDA

Информация была взята из источника: главный сайт компании АНК «Башнефть» URL: www.bashneft.ru

Однако грамотный инвестор перед принятием решения всегда сделает анализ рисков. По этой причине, необходимо разобраться в том, насколько велики финансовые риски ОАО АНК «Башнефть» прежде, чем связать себя с этой компанией.

Date: 2015-08-07; view: 448; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |