Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Эта методика расчета лизинговых платежей эффективно используется в Германии, Австрии, Японии, Франции, Италии и других странах, а также в российских лизинговых компаниях

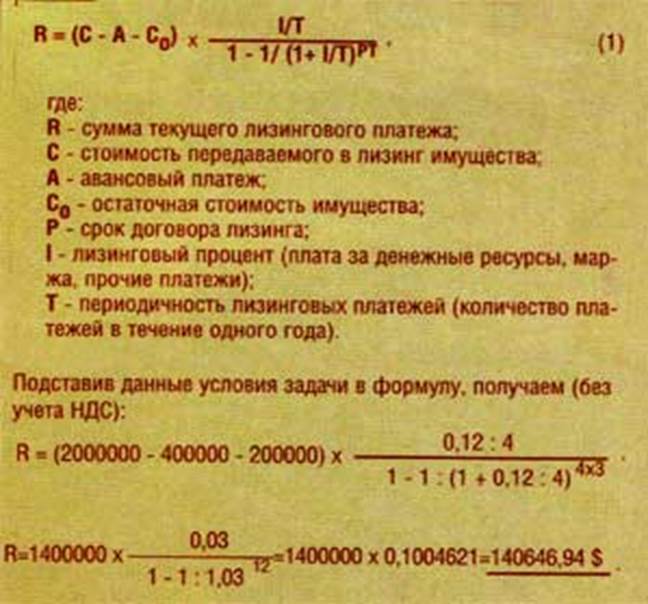

Для расчетов применяется формула аннуитетов (annuity: годовая рента, аннуитет), т.е. ряд последовательных платежей, выплачиваемых через равные промежутки времени. Первоначально термин "annuity" относился только к ежегодным платежам, сейчас он употребляется применительно к любым промежуткам времени (ежемесячно, ежеквартально и т.д.).

Метод аннуитетов предусматривает, что все платежи одинаковы по всем периодам времени. Формула отражает взаимосвязанное воздействие на величину платежей таких условий лизингового договора, как: фиксированная общая сумма; срок контракта; внесение платежей с учетом периодичности или равномерности (например, ежекварталтальная, ежемесячная), с учетом срочности внесения (в начале, середине или в конце периода платежа); величина аванса; с учетом выкупа имущества по остаточной стоимости.

Расчет лизинговых платежей на основе метода аннуитетов основывается на известной заранее ставке лизингового процента, других составляющих общей суммы лизингового платежа. Рассмотрим эту методику, допустив некоторые упрощения, которые существенно не повлияют на логику и формализацию расчетов.

Итак, используем для расчета суммы лизинговых платежей по методу аннуитетов следующие исходные данные:

- стоимость передаваемой в лизинг строительной техники - $ 2000000;

- НДС - $ 360000;

- срок договора лизинга - 3 года;

- ставка лизингового процента - 12%;

- периодичность перечисляемых лизингодателю лизинговых платежей - квартальная;

- остаточная стоимость имущества - 10% от величины первоначальной стоимости;

- авансовый платеж строительной организации - 20% от первоначальной  стоимости переданной в лизинг строительной техники.

стоимости переданной в лизинг строительной техники.

Чем в большем размере лизингополучатель перечислит лизингодателю авансовый платеж, тем меньше будет величина текущего лизингового платежа и, соответственно, тем меньше будет сумма всех расходов лизингополучателя по лизинговой сделке.

Если в договоре лизинга предусмотрена ускоренная или замедленная амортизация имущества, то это обстоятельство отражается через два взаимосогласованных фактора: срок лизинга и величину остаточной стоимости.

Полученную сумму следует считать основной, но не полной. Дело в том, что необходимо учитывать такие элементы лизинговых платежей, как рисковая премия; плата за предусмотренные в лизинговом договоре дополнительные услуги, оказываемые лизингодателем лизингополучателю, плата за страхование лизингового имущества, если оно было застраховано лизингодателем; сумма налогов, выплачиваемых лизингодателем (а ониимеют различную базу начисления).

При этом нужно иметь в виду следующие обстоятельства:

Рисковая премия может быть учтена в ставке лизингового процента. Поскольку лизинговая компания, как правило, учитывает факторы риска в цене на свои услуги, больший риск сопровождается более высокими ставками лизинговых платежей. Следовательно, можно повысить или понизить величину лизингового процента в зависимости от того, как стороны договорятся между собой, и тогда в окончательную сумму всех платежей, перечисленных лизингополучателем лизингодателю, не потребуется вводить еще одно слагаемое.

Дополнительные услуги лизингодателя могут быть непостоянными и оплачиваться неравномерно. Это зависит от объема и стоимости этих услуг и условий заключенного договора лизинга.

Плата за страхование лизингового имущества, передаваемого строительной организации, - величина также не постоянная, т.к. она начисляется на остаточную стоимость строительной техники и, следовательно, должна быть просто прибавлена к основной величине лизингового платежа.

При заключении договора лизинга лизингополучатель должен учитывать, что плата за кредитные ресурсы, привлекаемые лизинговой компанией, суммы страховых платежей, уплачиваемые налоги, которые вошли в состав лизинговых платежей, облагаются налогом на добавленную стоимость. Дополнительные расходы по уплате НДС будут приняты к зачету или возмещению и возвращены лизингополучателю, но определенное отвлечение оборотных средств у строительной организации в рамках одного отчетного периода все же может произойти.

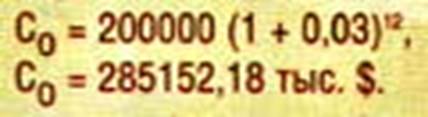

При расчете всех платежей, перечисленных лизингополучателем лизингодателю, следует особо выделить определение величины остаточной стоимости. В нашем примере остаточная стоимость имущества составляет 10% от величины первоначальной стоимости имущества, т.е. $ 200000. В течение срока договора лизинга, т.е. за 3 года, указанная сумма в составе ежеквартальных текущих лизинговых платежей не возмещалась лизингодателю. Это означает, что лизинговая компания, по сути, прокредитовала лизингополучателя - строительную организацию в указанном объеме на 12 кварталов с отсрочкой платежей по погашению задолженности. Конечно же, такого рода услуга носит платный характер. Поэтому при завершении договора лизинга лизингополучатель должен будет вернуть и эти $ 200000 (т.е. тело кредита) и "набежавшие" за 12 кварталов проценты за кредит.

Используем для расчетов всей суммы задолженности по остаточной стоимости формулу (3) - наращения с учетом сложных процентов (compound interest). Будем считать, что ставка процента за кредит на один квартал равна 3% (т.е. 12%/4). База для начисления сложных процентов с каждым шагом во времени увеличивается. При этом абсолютная сумма начисляемых процентов возрастает и процесс увеличения суммы долга происходит с ускорением, т.е. происходит капитализация процентов. Формула наращения для нашей задачи имеет следующий вид:

Величина q = (1 + i) в "n" степени назвается множителем наращения по сложным процентам. Значение этого множителя можно рассчитать с помощью калькулятора или найти в таблицах сложных процентов. В нашем примере множитель наращения будет равен 1,4257609.

Теперь проведем расчет всей задолженности по остаточной стоимости, которую должен оплатить лизингополучатель, исходя из условий нашей задачи:

Таким образом, чем больше в договоре лизинга предусмотрена величина остаточной стоимости, тем меньше будут текущие лизинговые платежи и, в то же время, тем больше будет сумма всех расходов лизингополучателя по лизинговой сделке.

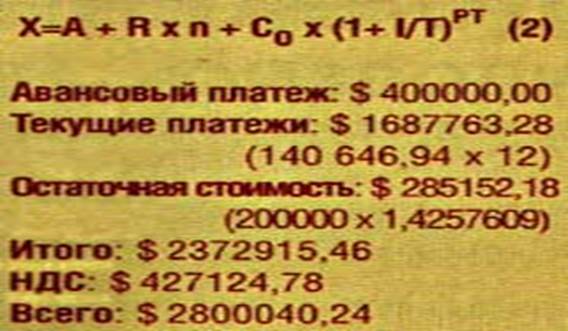

Когда все суммы, составляющие общую стоимость лизинговой сделки, известны, мы можем осуществить итоговый расчет всех платежей и после этого, соответственно, увеличить полученный результат на величину налога на добавленную стоимость.

Общая сумма расходов лизингополучателя - строительной организации будет равняться X. Расчет ведется следующим образом:

После завершения всех расчетов полученный результат целесообразно сравнить с первоначальной стоимостью строительной техники, то есть осуществить сопоставление $ 2800040,24 и $ 2360000.

Полученный в ходе наших расчетов результат показывает, что стоимость лизинга обошлась лизингополучателю - строительной организации на 18,65% больше по сравнению с первоначальной стоимостью строительной техники.

Многие лизинговые компании этот показатель далее делят на три (срок договора лизинга) и при этом интерпретируют полученный результат как среднее удорожание лизинга в год на 6,22%.

Конечно же, приведенные выше формулы не могут рассматриваться как универсальные. Как уже отмечалось, каждая конкретная лизинговая сделка требует индивидуального подхода и проведения соответствующих расчетов, обеспечивающих учет всех факторов, влияющих на формирование суммы лизинговых платежей.

После окончания всех расчетов лизинговой компанией и строительной организацией совместно составляется и согласовывается общий график платежей по договору, в том числе выплат текущих лизинговых платежей за предоставленное в лизинг имущество. Этот график становится одной из важнейших составляющих договора лизинга.

Статья из журнала "Строительная техника и технологии", № 2 (36) 2010 "Расчет платежей при лизинге строительной техники" автор: профессор Высшей школы экономики Газман В.Д

Date: 2015-08-07; view: 360; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |