Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Характеристика предприятия. Могилевский молочный комбинат был введен в эксплуатацию в 1979 году

Могилевский молочный комбинат был введен в эксплуатацию в 1979 году. В 1995 году в ходе приватизации стал открытым акционерным обществом.

14 марта 2006 года решением Могилевского городского исполнительного комитета перерегистрирован в ОАО «Бабушкина крынка» и зарегистрирован в Едином государственном регистре юридических лиц и индивидуальных предпринимателей.

С 1 декабря 2012 года решением Могилевского городского исполнительного комитета перерегистрирован в холдинг «Могилевская молочная компания «Бабушкина крынка» и зарегистрирован в Едином государственном регистре юридических лиц и индивидуальных предпринимателей. Холдинг «Могилевская молочная компания «Бабушкина крынка» входит в состав объединения перерабатывающих предприятий МГО "Мясомолпром".

В структуру первого молочного холдинга входят: головное предприятие в г. Могилев, ОАО «Бабушкина крынка», которая является управляющей компанией, ОАО «Бабушкино подворье», 13 филиалов и 2 производственных цеха: «Белыничский» и «Чауский», сельхозпредприятие в Хотимском районе. Последним шагом на пути создания холдинга было решение о присоединении ОАО «Осиповичскиймолочный комбинат» с его филиалами, перерабатывающего 330 тонн молока в сутки. Все они объединены единой политикой и стратегией. Головное предприятие, производственные мощности которого позволяют перерабатывать 215 тыс. тонн молока в год, включает:

- цеха основного производства (цех стерилизованных молочных продуктов, цельномолочной продукции, маслоцех, цех сухих молочных продуктов, цех мороженого),

- 5 вспомогательных цехов,

- цех готовой продукции,

- производственная лаборатория,

- лаборатория КИПиА,

Первоначальная реорганизация ОАО «Бабушкина крынка» путем присоединения других акционерных обществ была начата в 2001 году.

2.2 Анализ организации материально-технического снабжения на предприятии на примере ОАО “Бабушкина крынка”

В качестве сырья и материалов припроизводстве мороженого используются:

-Молоко сухое цельное;

-Масло сливочное;

- Молоко сухое обезжиренное;

- Заменитель молочного жира (ЗМЖ);

- Сахар-песок;

- Стабилизаторы;

- Вода питьевая;

- Какао-порошок;

- Наполнители;

- Сухая деминерализованнаясыворотка;

- Вкусоароматические добавки;

- Глазурь;

- Гибкая полимерная упаковка;

- Ящики из гофрированного картонаи так далее.

Таблица 1 – Поступление сырья на предприятие ОАО «Бабушкина крынка»

| Поставщики | 2010 г. | 2011 г. | 2012 г. | 2012 г. к 2010 г., % | |||

| т | % | т | % | Т | % | ||

| ОАО «Стемол» г. Гомель | 45,2 | 47,2 | 49,5 | 161,7 | |||

| ОАО «МКК» г. Рогачев | 54,8 | 52,8 | 50,5 | 135,9 | |||

| Итого | 100,0 | 100,0 | 100,0 | 147,5 |

Согласно данным таблицы 1, основным поставщиков сырья на ОАО «Бабушкина крынка» как в 2012 году, так и в 2010 году является ОАО «МКК» г. Рогачев. Количество сырья в 2012 году на 108 т больше, чем в 2010 году. Далее проанализируем поставщиков вспомогательного сырья (таблица 2) и сами сведения о поступлении сырья от исследуемых поставщиков (таблица 3).

Таблица 2– Поставщики вспомогательного сырья на ОАО «Бабушкина крынка»

| Вид сырья | Наименование и месторасположение поставщиков |

| Глазурь | УП "Соямаркет" |

| Глазурь | ИЧУПП "Гермесбизнес" |

| Масло (крестьянское) | Райпо г. Ветка |

| Масло (крестьянское) | Райпо г. Могилев |

Вспомогательным сырьем для производства являются глазурь и сливочное масло, поставщиками которых являются УП "Соямаркет”, ИЧУПП "Гермесбизнес”, а также Райпо г. Ветка и г. Могилев. Сведения о поступлении сырья на ОАО «Бабушкина крынка» представлены в таблице 3.

Таблица 3 – Сведения о поступлении сырья на ОАО «Бабушкина крынка», т

| Показатели | Годы | 2012 г. к 2010 г., % | ||

| Объем переработанного сырья – всего | 1456,3 | 1998,0 | 2456,9 | 168,7 |

| в т.ч. сырьевая зона | 987,1 | 1001,9 | 1897,0 | 192,2 |

| привлеченное сырье | 469,2 | 496,1 | 559,9 | 119,1 |

| из него: другие районы области | 311,2 | 342,5 | 401,2 | 129,0 |

| другие области республики | 158,0 | 153,6 | 158,7 | 100,4 |

Всего объем переработанного сырья возрос на 68,7%, в том числе по сырьевой зоне увеличение составило 92 %, привлечение сырья возросло практически на 20%.

Материалы, поступившие от поставщиков, направляются на склад сырья, вспомогательных и упаковочных материалов.

Приемка материалов на склад включает:

- проверку наличия сопроводительной документации (товарно-транспортная накладная, удостоверение о государственной гигиенической регистрации, удостоверение качества и безопасности продовольственного сырья и пищевых продуктов или удостоверение о качестве, сертификат соответствия, для химической продукции: паспорт или лист безопасности) и количества поступившей продукции;

- оформление приемки;

- предъявление на входной контроль продукции, подлежащей входному контролю, и соответствующих документов;

- принятие на учет.

Приемку материалов по количеству мест производит заведующий складом в момент получения груза путем сличения поступивших мест с данными сопроводительных документов. Груз, поступивший без упаковки или нарушенной упаковке, принимают по количеству товарных единиц в присутствии лица, доставившего груз.

В случае обнаружения расхождений по количеству и очевидных несоответствий по качеству заведующий материальным складом обязан сообщить об этом заместителю директора по коммерческим вопросам, который должен не позднее 24 часов уведомить об этом поставщика.

До прибытия представителя поставщика и начала работы комиссии заведующий материальным складом должен обеспечить сохранность груза и принять меры по предотвращению смешивания его с другой однородной продукцией. Приказом формируется комиссия по приемке материалов, в которых обнаружено несоответствие требованиям, в составе:

председатель комиссии – заместитель директора по коммерческим вопросам;

члены комиссии – заведующий материальным складом, представитель лаборатории, товаровед по снабжению.

Результаты комиссионной приемки грузов оформляются актом приемки продукции по количеству и по качеству согласно.

Если поставщик в установленный срок не ответил на вызов представителя или не направил его для участия в приемке продукции, то дальнейшая приемка не производится. Продукция принимается на ответственное хранение до принятия решения о возврате или обмене. Принятие груза на ответственное хранение оформляется актом.

После разгрузки материалов заведующий материальным складом расписывается за получение груза в товарно-транспортной накладной, ставит расшифровку подписи, штамп, и передает накладные или их копию товароведу по снабжению.

Товаровед по снабжению ведет учет поступления товаров в журнале учета поступления продукции (материалов).

Верификацию поступивших материалов осуществляет производственная лаборатория с оформлением соответствующих документов.

Верификация представляет собой входной контроль закупленных материалов для:

- подтверждения соответствия закупленных сырья, вспомогательных и упаковочных материалов требованиям ТНПА;

- учета и анализа качества закупленной продукции.

Анализ качества закупленных материалов осуществляет производственная лаборатория.

Способ и условия хранения закупленных материалов обеспечивает заведующий материальным складом в зависимости от физико-химических и механических свойств, совместимости, хранения, в соответствии с требованиями ТНПА.

При нарушении режимов и условий хранения заведующий материальным складом обязан уведомить заместителя директора по коммерческим вопросам для принятия корректирующих мер.

Материалы со склада отпускаются цеху основного производства по его заявке.Материалы доставляются складом в цех по накладным на внутреннее перемещение.

Ежемесячно бухгалтер проверяет ведение учёта материалов по карточке складского учёта и визирует её. По истечении года карточка закрывается, имеющиеся остатки переносятся в новую карточку. Накладная на внутреннее перемещение выписывается в день получения, подписывается заведующий материальным складом и начальник цеха основного производства.

На основании накладной заведующий материальным складом осуществляет списание материалов в карточках складского учета и движение остатков по складу

Заведующий материальным складом сдаёт накладные по мере поступления в бухгалтерию предприятия.

При хранении на складе сырья, вспомогательных и упаковочных материалов контроль за соблюдением сроков и условий хранения осуществляет заведующий материальным складом.

При необходимости в процессе работы заведующий материальным складом представляет зам. директора по коммерческим вопросам и инженеру-технологу информацию об остатках сырья, вспомогательных и упаковочных материалов на складе. Информация представляется с отражением наименования товара и его количества.

В случае порчи или поломки продукции, хранящейся на складе создается комиссия, назначенная приказом в следующем составе:

- председатель комиссии – заместитель директора по коммерческим вопросам;

-заведующий складом сырья, вспомогательных и упаковочных материалов;

- бухгалтер.

Ответственный за созыв комиссии – заместитель директора по коммерческим вопросам.

Акт на списание материальных ценностей составляется в 2-х экземплярах и утверждается директором. Один экземпляр передается бухгалтерии, второй остается на складе.

Уровень обеспеченности ОАО «Бабушкина крынка» сырьем и материаламиопределяется сравнением фактического количества закупленного сырья с их плановой потребностью. Рассмотрим обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение на примере ящика картонного и полимерной упаковки, которые используются для фасовки и упаковки мороженого.

Таблица 4 - Обеспечение потребности в материальных ресурсах договорами на поставку и фактическое их выполнение(на месяц).

| Вид материала | Плановая потреб-ность, шт, кг | Заключение договоров, шт, кг | Обеспечение потребности договорами, % | Поступило от поставщиков, шт, кг | Выполнение договоров, % | |

| Ящик картонный | ||||||

| Полимерная упаковка |

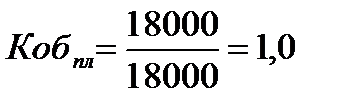

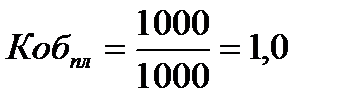

Коэффициент обеспечения потребности источниками покрытия по плану(ящик картонный и полимерная упаковка):

, (3)

, (3)

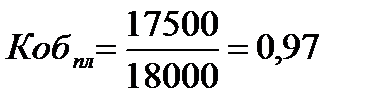

Фактически же дело обстоит хуже, так как план поставки ящика картонного недовыполнен на 3 %, а план поставки полимерной пленкина 5 %:

, (4)

, (4)

Это означает, что на 97 % удовлетворяется потребность в ящиках картонных и на 95 % в полимерной упаковке.

Проверяется также качество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации.

Особое внимание уделяется состоянию складских запасов сырья и материалов. Различают запасы текущие, сезонные и страховые. Величина текущего запаса зависит от интервала поставки (в днях) и среднесуточного расхода i-го материала:

(5)

(5)

Пусть полимерная пленка необходимая для фасовки мороженого поставляется 1 раз в месяц, а среднесуточное потребление составляет 30 кг в сутки. По формуле 5 рассчитаем текущий запас:

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

Управление запасами — это очень важный и ответственный участок работы. От оптимальности запасов зависят все конечные результаты деятельности предприятия. Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Искусство управления запасами заключается:

-в оптимизации общего размера и структуры запасов товарно-материальных ценностей;

-минимизации затрат по их обслуживанию;

-обеспечении эффективного контроля за их движением.

Для оптимизации текущих запасов в зарубежных странах используется ряд моделей, среди которых наибольшее распространение получила "Модель экономически обоснованного заказа" (EOQ-model).

Расчетный механизм этой модели основан на минимизации совокупных затрат по закупке и хранению запасов на предприятии. Эти затраты делятся на две группы:

а) сумма затрат по завозу товаров, включая расходы по транспортировке и приемке товаров;

б) сумма затрат по хранению товаров на складе предприятия

(содержание складских помещений и оборудования, зарплата

персонала, финансовые расходы по обслуживанию капитала,

вложенного в запасы и др.).

Чем больше партия заказа и реже производится завоз материалов, тем ниже сумма затрат по завозу материалов. Ее можно определить по следующей формуле

, (6)

, (6)

где Z3M— затраты по завозу материалов; VПП — годовой объем производственной потребности в данном сырье или материале; РПП —средний размер одной партии поставки; Црз— средняя стоимость размещения одного заказа.

Годовой объем потребления полимерной пленки составляет 8,5 тонн. Средний размер одной партии составляет 0,9 тонны, а средняя стоимость размещения заказа составляет 120 тыс. руб. тогда затраты по завозу материалов будут равны

руб.

руб.

Из формулы видно, что при неизменном VПП и Цр.3 и с ростом РПП сумма затрат уменьшается, и наоборот. Следовательно, предприятию более выгодно завозить сырье большими партиями.

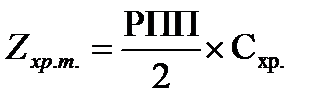

Но с другой стороны, большой размер одной партии вызывает соответствующий рост затрат по хранению товаров на складе, так как при этом увеличивается размер запаса в днях. Если, например, материал закупается раз в месяц, то средний период его хранения составит 15 дней, если закупать раз в два месяца — 30 дней и т.д.

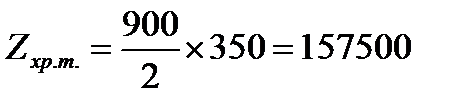

Учитывая эту зависимость, сумма затрат по хранению товаров (Zxp.m) на складе может быть определена по формуле

, (7)

, (7)

где Схр— стоимость хранения единицы товара в анализируемом периоде.

Определим стоимость хранения среднего размера одной партии поставки полимерной пленки для фасовки мороженого по формуле 7, если стоимость хранения килограмма товара в месяц составляет 350 руб.

руб/мес

руб/мес

Отсюда видно, что при неизменном Схрсумма затрат по хранению товаров на складе минимизируется при снижении среднего размера одной партии поставки.

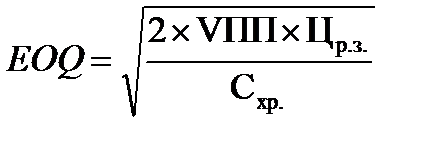

Модель EOQ позволяет оптимизировать пропорции между

двумя группами затрат таким образом, чтобы общая сумма затрат была минимальной.

Математическая модель EOQ выражается следующей формулой

(8)

(8)

где EOQ — оптимальный средний размер партии поставки.

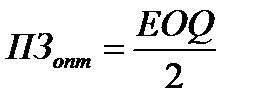

Отсюда оптимальный средний размер производственного запаса определяется по формуле

(9)

(9)

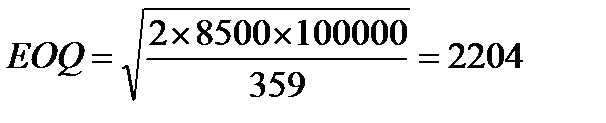

Годовая потребность в полимерной пленке для мороженого —8500кг. Средняя стоимость размещения одного заказа — 100000 руб. Средняя стоимость хранения единицы товара — 10 руб.

кг

кг

кг

кг

При таких объемах средней партии поставки и среднего запаса сырья затраты предприятия по обслуживанию запаса будут минимальными.

Среди систем контроля за движением запасов в странах с развитыми рыночными отношениями наиболее широкое применение получили АВС -анализ, XYZ-анализи логистика.

ABC-анализ является важным инструментом, используемым на предприятии для определения ключевых моментов и приоритетов в области управленческих задач, процессов, материалов, поставщиков, групп продуктов, рынков сбыта, категорий клиентов.

В системе контроля за движением запасов все виды запасов делят на три группы исходя из их стоимости, объема и частоты расходования, отрицательных последствий при их нехватке.

К категории А относят наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий при их нехватке. Здесь нужен ежедневный контроль за их движением.

В категорию В включают те ТМЦ, которые имеют меньшую значимость в обеспечении бесперебойного операционного процесса и формирования конечных финансовых результатов. Запасы этой группы контролируются раз в месяц.

В категорию С включаются все остальные ТМЦ с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Контроль за их движением осуществляется раз в квартал.

ABC-анализ концентрирует внимание за движением наиболее приоритетных групп товарно-материальных ценностей.

При XYZ-анализе материалы распределяются в соответствии со структурой их потребления.

К группе X относятся материалы, потребление которых носит постоянный характер, к группе Y — сезонный характер, к группе Z — нерегулярный характер.

Такая классификация запасов позволяет повысить эффективность принятия решений в области закупки и складирования.

Одно из важнейших направлений совершенствования системы материально-технического снабжения на предприятиях молочной промышленности — дальнейшее улучшение работы по определению потребности цехов и служб в различных материалах, оборудовании и других материальных ресурсах. Это может быть достигнуто за счет механизации учета и отчетности, посредством широкого внедрения ЭВМ в расчеты по определению потребности в материальных ресурсах. Применение ЭВМ может дать наибольший эффект при их комплексном использовании на всех стадиях автоматизированного управления производством (АСУП), включая подсистему «материально-техническое снабжение».

За последние годы на предприятиях молочной промышленности в основном применяется централизованная доставка материальных ресурсов к цехам и к рабочим местам на основе соответствующих заявок, которые разрабатываются отделами снабжения. Это позволяет создать условия более оперативного обеспечения материальными ресурсами производственного процесса.

Система подачи материалов непосредственно на рабочие места должна дополняться более тщательным регулированием производственных запасов в цехах и на складах предприятий. В новых условиях планирования и экономического стимулирования вопросы выбора оптимальных запасов материальных ресурсов приобретают все большее значение.

Предприятия, с одной стороны, должны иметь запасы, обеспечивающие надежную работу производства, с другой — размеры этих запасов необходимо сократить максимально с тем, чтобы не производить дополнительные отчисления за оплату излишних запасов. Экономический ущерб приносят как чрезмерно большие, так и недостаточные запасы. В первом случае отвлекается часть общественного продукта и возникают дополнительные потери за счет хранения материальных ресурсов. Вместе с тем во втором случае при уменьшении запасов снижается надежность обеспечения производственного процесса, а следовательно, повышается вероятность его нарушения. Поэтому запасы материальных ресурсов должны быть оптимальными, обеспечивающими надежную работу предприятия с минимальными для данных условий затратами.

Для изучения поставщиков и их возможностей ОАО «Могилевская фабрика мороженого» должно принимать участие в работе оптовых ярмарок; выставок - продаж и выставок - просмотров образцов новых и лучших изделий, следить за рекламными объявлениями по радио и телевидению, в газетах и журналах, бюллетенях спроса и предложения, за каталогами, прайс-листами.

3 Экономическая эффективность проекта строительства «Бабушкина крынка» 7,5 т/см готового продукта

Date: 2015-08-07; view: 2670; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |