Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Механизм предоставления потребительского кредита банками РФ

Рассмотрим механизм предоставления потребительского кредита на примере крупнейшего российского банка «Сбербанк России».

Сейчас многие банки предлагают вполне приемлемые условия кредитования, в том числе и Сбербанк России. Кредиты Сбербанка России весьма популярны, и это неудивительно – постоянное совершенствование и упрощение системы кредитования физических лиц дает о себе знать. Доступность и простота оформления, постепенное снижение процентных ставок и разнообразие схем кредитования делают кредиты Сбербанка очень привлекательными для заемщиков.

Взять потребительский кредит в Сбербанке сейчас под силу каждому россиянину, необходимо лишь предъявить некоторые документы. Всем известно, что потребительский кредит предоставляется банком на приобретение товаров для личных или бытовых нужд, а также на оплату каких-либо услуг или работ.

Взять кредит – это довольно ответственный шаг. Подписав кредитный договор, клиент обязан вернуть всю сумму кредита в установленные договором сроки, а также уплатить проценты за пользование кредитом. Кроме процентов, часто по условиям кредитного договора необходимо уплатить комиссию за рассмотрение документов, открытие банковского счета и осуществление денежных переводов.

Если не выполняются какие-либо условия договора, например платежи по кредиту осуществляются несвоевременно или не в полном объеме, то банк, а в частности Сбербанк, имеет право требовать уплату неустойки (пенни).

Сбербанк предоставляет своим клиентам две группы кредитных программ:[12]

Базовые программы

Специальные программы

Программы кредитования отличаются, главным образом, максимальной суммой, которую вы можете взять, а также целью кредита. Давайте рассмотрим базовые программы Сбербанка.

Таблица 1. Кредитный портфель Сбербанка России

| № | Виды кредитов для населения | Количество программ кредитования населения - на 2012 год | Кредиты с частичным привлечением средств заемщика |

| Потребительские кредиты Сбербанка (базовые программы) | Привлечение средств заемщика не требуется | ||

| Потребительские кредиты Сбербанка (специальные программы) | Привлечение средств заемщика требуется по 1 программе - «образовательный кредит» - не менее 10 % стоимости обучения | ||

| Жилищные кредиты Сбербанка (базовые программы) | Первоначальный взнос заемщика: от 10 %; от 15%; | ||

| Жилищные кредиты Сбербанка (специальные программы) | Первоначальный взнос заемщика: 0 %, от 10 %; от 15%, от 20 %, от 0 % в случае оформления в залог иного жилого помещения; | ||

| Автокредиты Сбербанка России (базовая программа) | Первоначальный взнос заемщика от 15% | ||

| Автокредиты Сбербанка России (специальная программа) | Первоначальный взнос заемщика от 15% | ||

| Итого |

Портрет идеального заемщика банка выглядит так: это человек в возрасте от 18 до 60 лет, у которого есть постоянная прописка, работа на территории обслуживания банка, непрерывный стаж (сроки устанавливаются программой кредитования) и соответствующие доходы, позволяющие без проблем выполнять взятые на себя обязательства по гашению кредита. Потенциальный заемщик не имеет просроченных задолженностей по ранее взятым ссудам. Все пункты подтверждаются документально – естественно, Сбербанк России заинтересован в возврате кредитных средств и таким образом старается защитить себя от недобросовестных заемщиков.

Заметим, что потребительский кредит Сбербанка могут получить и пенсионеры – для них разработана специальная программа.

Лица, у которых нет постоянного дохода или имеется непогашенная судимость, не смогут воспользоваться кредитом Сбербанка из-за высокого риска невозврата взятых в долг денежных средств.

Виды потребительских кредитов физическим лицам Сбербанка России:

Кредит на неотложные нужды – выдается на срок до 1,5 лет, от 1,5 до 3 лет и от 3 до 5 лет (процентная ставка 16%, 18%, 19% в рублях и 12%-13% в валюте).

Кредит на строительство, реконструкцию и приобретение недвижимости – выдается на 15 лет под 18% в рублях и 11% в валюте.

Автокредит (связанное кредитование) – выдается на срок до 1,5 лет, от 1,5 до 3 лет и от 3 до 5 лет (процентная ставка 16%, 18%, 18,5% в рублях и 11,5% в валюте).

Товарный кредит (связанный кредит) – сроки выдачи кредита зависят от суммы займа, процентная ставка составляет от 16 до 19% в рублях и 11,5% и 13% в валюте.

На полгода можно получить кредит под залог ценных бумаг – процентная ставка составит 16%.

Образовательный кредит выдается на 15 лет под 19% годовых.

Молодые семьи наверняка заинтересуются кредитом Сбербанка «Молодая семья», которые выдается на 15 лет по процентной ставке 18% в рублях и 11% в валюте.

На полтора года можно получить единовременный кредит под 16% или 19% годовых.

Возобновляемый кредит выдается на 3 года и 1 месяц (процентная ставка 17% и 19%).

Доверительный – выдается сроком на один год (процентная ставка 16%).

Кредит Сбербанка «Народный телефон» – срок кредита до 5 лет, процентная ставка – 19%.

Для пенсионеров Сбербанком России разработана специальная программа кредитования – кредит «Пенсионный», который выдается на срок до 2 лет по процентной ставке 16%, 18%, 19%.

Кредиты Сбербанка могут быть выданы и без обеспечения (поручительства и залога), но в этом случае их сумма не может превышать 45000 рублей, а процентная ставка будет самой высокой (19% годовых). Гарантией их возврата станут доходы заемщика. Без обеспечения Сбербанк предлагает кредиты на неотложные нужды, единовременный, возобновляемый и пенсионный.

Все остальные кредиты требуют обеспечения, основным видом которого является поручительство. Количество поручителей растет с увеличением суммы займа. Чтобы получить потребительский кредит Сбербанка на сумму от 45000 рублей до 300000 рублей понадобится один поручитель, на сумму от 300000 до 700000 – два поручителя, а на сумму от 700000 и свыше – три поручителя и залог.

Поручительство – удобный для банка вид обеспечения, однако тому, кто собирается выступить роли поручителя, необходимо тщательно проанализировать свои возможности и доходы – может получиться так, что придется возвращать взятый другим человеком займ. Принимая на себя, чужие обязательства по возврату кредита и подписывая соответствующие документы, продумайте все – насколько хорошо вы знаете заемщика, и, если его жизненные обстоятельства изменятся, как вы будете гасить его задолженность. Появляется большой риск лишиться своих накоплений и даже собственной недвижимости, ведь в случае возникновения критической ситуации банк может востребовать долг через суд – и такой иск будет удовлетворен.

В целом по России Портфель необеспеченных кредитов населению в период с 01.07.2011 по 01.07.2012 вырос на 65% за счет опережающей динамики кредитов наличными и кредитных карт. Первоклассные заемщики уже практически разобраны, в погоне за новыми клиентами многие банки готовы выходить в более рискованные сегменты и даже конкурировать с микрофинансовыми организациями. Уже в следующем году особо «заигравшиеся» участники могут попасть под пристальное внимание регулятора.

За период с 01.07.2011 по 01.07.2012 портфель необеспеченных кредитов населению вырос на 65% и составил порядка 4,1 трлн рублей. Это более чем в 2,5 раза превышает ипотечный портфель банков (1,6 трлн рублей) и сопоставимо с портфелем кредитов малому и среднему бизнесу (4,2 трлн рублей). Поддержку рынку оказывает устойчивое снижение безработицы, повышение уровня доходов населения, стабильный рост депозитов физлиц, а в период локальных «провалов» ликвидности – рефинансирование со стороны Банка России.[13]

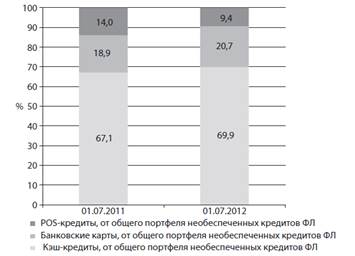

График 1. Интерес банков к сегменту POS-кредитов в 2011-2012 г.

Ведущие участники рынки смещают приоритеты из POS-кредитования в сферу кредитов наличными и кредитных карт. В период с 01.07.2012 по 01.07.2012 портфель кредитов наличными и задолженность по банковским картам увеличились на 70%. За тот же период портфель POS-кредитов вырос всего на 10%. Снижение интереса к POS-кредитованию обусловлено слабым

потенциалом роста, высоким уровнем конкуренции и ожиданием выхода на него ведущих госбанков – Сбербанка России и ВТБ24. В отличие от POS-кредитов, кредитование наличными и по банковским картам фактически не имеет ограничений по целевому назначению кредита. Развитие «карточного»

бизнеса вообще находится в зачаточном состоянии.

Резерв дальнейшего роста розницы за счет первоклассных заемщиков практически исчерпан. Уже сегодня основной поток заявок на кредиты поступает от клиентов, имеющих несколько действующих кредитов. Закредитованность заемщиков способна привести к тому, что в периоды экономического спада даже максимально диверсифицированный портфель розничных банков может в короткие сроки оказаться невозвратным. При этом и система межбанковского обмена информацией, и бюро кредитных историй мало помогут в оценке риска такого «социального дефолта».

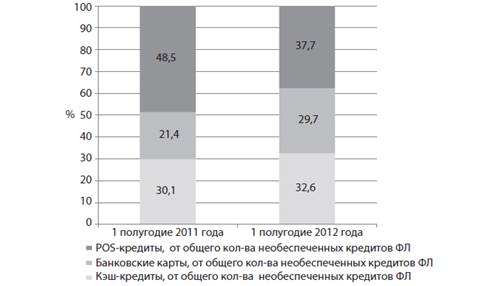

График 2. Структура необеспеченных кредитов в 2011-2012г.

В стремлении расширить базу клиентов и поддержать доходность бизнеса банки начинают постепенно смягчать условия кредитования и выходят в более рискованные сегменты – «вотчину» микрофинансовых организаций. Неудивительно, что чрезмерные темпы роста беззалогового потребительского кредитования в отдельных банках вызывают опасения со стороны регулятора. Банк России уже заявил об особом контроле деятельности наиболее активных игроков на рынке, а в следующем году особо «заигравшиеся» участники могут попасть под проверки главной инспекции кредитных организаций.

По прогнозам «Эксперта РА», по итогам 2012 года портфель необеспеченных кредитов населению вырастет на 55-60% и составит 5,-5,2 трлн рублей. При этом сегмент кредитных карт вырастет на 70-75%, а темпы прироста POS-кредитов не превысят 20-30%. Активнее других будут наращивать портфель банки второго эшелона, обладающие сегодня большим запасом прочности по капиталу. В 2013 году темпы роста рынка замедлятся до 45-55%. Лидеры рынка вряд ли пойдут на принятие рисков закредитованности заемщиков, а активность особо «смелых» игроков будет ограничивать регулятор.

В апреле 2012г. агентство DISCOVERY Research Group завершило исследование рынка потребительского кредитования в России.

Общий объем кредитов физическим лицам, выданных всеми банками в 2012г., составил 5,44 трлн. руб. В течение последних трех лет объем кредитования физических лиц неуклонно увеличивается, в 2012 году объем выданных кредитов физическим лицам увеличился на 49% относительно 2010 года, в 2010 году рост составил 40%.

При этом растет и объем задолженности по кредитам физическим лицам: в 2012 году задолженность составил 5,53 трлн. руб., что на 36% больше уровня 2010 года, а в 2010 году задолженности составил 14%.

В 2012 году больше всего кредитов физическим лицам было выдано в Центральном округе, на втором месте - Приволжский округ и на третьем - Сибирский округ.

Подавляющая часть кредитов физическим лицам выдается в российских рублях: в 2012 году на долю кредитов физическим лицам в рублях пришлось 97%.[14]

Кредитование физических лиц - понятие, которое включает в себя три основных категории: жилищное кредитование (включая ипотечные кредиты), автокредитование и непосредственно потребительские кредиты (к данной категории относятся все типы кредитов, которые не связаны с приобретением недвижимости и автомобилей).

Так в 2012 году в общем объеме выданных физическим лицам кредитов на потребительские кредиты пришлось 73,6%. По оценке Discovery Research Group, в 2012 году в России объем потребительского кредитования составил примерно 4 трлн. руб. Таким образом, в 2012 годом объем потребительских кредитов вырос в 1,5 раза.

На Топ-10 ведущих банков приходится 58,5% от общего объема кредитования физических лиц.

Объем кредитования физических лиц Сбербанком за прошедший год составил 1,7 трлн. руб., таким образом, доля Сбербанка в общероссийском объеме кредитования физических лиц в 2012 году составила 31,8%. Это наиболее крупный банк, который занимается кредитованием физических лиц. При этом в общем портфеле кредитов на кредитование физических лиц в Сбербанке приходится только 26,28%.

На втором месте по объему выданных кредитов физическим лицам в 2012 году - ВТБ 24 с долей в почти 10%. Объем кредитования физических лиц данным банков в 2012 году составил 539 млрд. руб. При этом у ВТБ 24 кредитование физических лиц - одна из ведущих направлений в общей структуре кредитования (92,5% от общего портфеля кредитов).

На третьем месте в 2012 году находится Росбанк с долей в 3,1%, банком было выдано кредитов физическим лицам общим объемом 167 млрд. руб. (49,51% от общего кредитного портфеля банка приходится на кредитование физических лиц).

После сокращения спроса и предложения потребительских кредитов в кризисные 2008-2009 годы в 2012 году наблюдается вторая волна роста потребительского кредитования впервые после бурного роста, закончившегося в начале 2008 года. Согласно данным исследований растет и доверие граждан к банкам и кредитам.

В 2011-2012 году наблюдаются следующие тенденции развития рынка потребительского кредитования: изменение порядка взыскания долгов с должников по кредитам; удешевление POS кредитования и, как следствие, выход крупных банков в торговые точки (в частности, ВТБ-24); последствия отказа от комиссий выразились в переносе комиссий на кредитные продукты; возможность вытеснения наличных кредитов кредитными картами; автоматизация потребительского кредитования; повышение конкуренции: сложность конкуренции частных банков с государственными и прочие.

Ключевым событием рассматриваемого периода можно назвать принятие закона о досрочном погашении кредита без согласия банка. Также в 2012 году Минфин выступил с предложением ввести запрет на рассылку кредитных карт (к рассылке кредитных карт в 2012 году намерен преступить Сбербанк).[15]

Проводя анализ развития потребительского кредитования в России можно выделить положительные и отрицательные черты.

К положительным можно отнести:

– получение банками стабильно высокой прибыли;

– увеличение объема продаж торговыми организациями и автосалонами;

– увеличение покупательской платежеспособности;

– увеличение клиентской базы, как для банков, так и для торговых организаций;

К отрицательным:

– повышенные риски невозвратности денежных средств, для банков;

– значительные переплаты за товар, который покупает клиент;

Тем не менее, комплексная реализация программ потребительского кредитования несет для экономики страны больше положительных тенденций, нежели отрицательных. Однако, сохранение потребительского кредитования в тех формах, которые оно носит сейчас весьма проблематично. Следующим этапом (который начал реализовываться уже сейчас) станет нецелевое кредитование при помощи пластиковых карт.

Сейчас формы подобного кредитования в России существуют, однако не пользуются большой популярностью. В первую очередь это связано, с неразвитостью инфраструктуры принятия пластиковых карт к оплате (небольшое количество POS-терминалов, импринтеров, банкоматов). А во-вторых, для получения подобных кредитов банки требуют с заемщиков дополнительные подтверждения платежеспособности.

Однако, уже в ближайшем будущем, следуя мировым тенденциям развития потребительского кредитования, в нашей стране банковское розничное направление трансформируется в три основных направления:

– кредитование на пластиковые карты;

– автокредитование;

– ипотечное кредитование.

Для развития данных программ банкам необходимо:

– снижение процентных ставок, как фактор повышения спроса;

– страхование финансовых рисков под возможные потери;

– создание кредитных бюро на всей территории России;

– развитие технологий банковской инфраструктуры.

В заключении необходимо отметить, что в настоящее время потребительское кредитование активно развивается в нашей стране, что положительно сказывается на экономике как банковского сектора, так и экономике России в целом.

Date: 2015-07-27; view: 1382; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |