Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Задание 1. Расчет финансовых показателей. 2. Соотношение рыночной цены акции и прибыли на 1 акцию

Определить:

1. Прибыль на 1 акцию.

2. Соотношение рыночной цены акции и прибыли на 1 акцию.

3. Норму дивиденда на 1 акцию.

4. Доходность акции с учетом ее курсовой стоимости.

5. Балансовую стоимость акции.

6. Долю выплаченных дивидендов.

Прибыль на 1 акцию = Чистая прибыль/число обыкновенных акций в обращении

Отношение цены и прибыли на 1 акцию = рыночная стоимость 1 акции / чистая прибыль на 1 акцию

Норма дивиденда на 1 акцию = сумма выплаченных дивидендов / число акций / стоимость покупки 1 акции

Доходность акции с учетом курсовой стоимости = (сумма выплаченных дивидендов на 1 акцию + стоимость продажи 1 акции – стоимость покупки 1 акции) / стоимость покупки 1 акции

Балансовая стоимость акции = стоимость собственного капитала / число акций в обращении

Доля выплаченных дивидендов = сумма выплаченных дивидендов / чистая прибыль

Исходные данные для расчетов представлены в таблицах 2 (а-г).Вариант определяется в соответствии с порядковым номером в списке группы.

Таблица 2 (а)

Исходные данные по вариантам

| № варианта | ||||||||||

| Уставный капитал предприятия, тыс.р. | ||||||||||

| Номинальная стоимость обыкновенных акций, руб. | ||||||||||

| Чистая прибыль, тыс.р. |

Продолжение таблицы 2 (а)

Исходные данные по вариантам

| № варианта | ||||||||||

| Сумма выплаченных дивидендов, тыс.р. | ||||||||||

| Эмиссионная премия, тыс.р. | ||||||||||

| Накопленная прибыль, тыс.р. | ||||||||||

| Стоимость покупки 1 акции, руб. | ||||||||||

| Стоимость продажи 1 акции, руб. |

Таблица 2 (б)

Исходные данные по вариантам

| № варианта | ||||||||||

| Уставный капитал предприятия, тыс.р. | ||||||||||

| Номинальная стоимость обыкновенных акций, руб. | ||||||||||

| Чистая прибыль, тыс.р. | ||||||||||

| Сумма выплаченных дивидендов, тыс.р. | ||||||||||

| Эмиссионная премия, тыс.р. | ||||||||||

| Накопленная прибыль, тыс.р. | ||||||||||

| Стоимость покупки 1 акции, руб. | ||||||||||

| Стоимость продажи 1 акции, руб. |

Таблица 2 (в)

Исходные данные по вариантам

| № варианта | ||||||||||

| Уставный капитал предприятия, тыс.р. | ||||||||||

| Номинальная стоимость обыкновенных акций, руб. | ||||||||||

| Чистая прибыль, тыс.р. | ||||||||||

| Сумма выплаченных дивидендов, тыс.р. | ||||||||||

| Эмиссионная премия, тыс.р. | ||||||||||

| Накопленная прибыль, тыс.р. | ||||||||||

| Стоимость покупки 1 акции, руб. | ||||||||||

| Стоимость продажи 1 акции, руб. |

Таблица 2 (г)

Исходные данные по вариантам

| № варианта | ||||||||||

| Уставный капитал предприятия, тыс.р. | ||||||||||

| Номинальная стоимость обыкновенных акций, руб. | ||||||||||

| Чистая прибыль, тыс.р. | ||||||||||

| Сумма выплаченных дивидендов всего, тыс.р. | ||||||||||

| Эмиссионная премия, тыс.р. | ||||||||||

| Накопленная прибыль, тыс.р. | ||||||||||

| Стоимость покупки 1 акции, руб. | 81,9 | |||||||||

| Стоимость продажи 1 акции, руб. |

Задание 2. Расчет справедливой цены опциона

Опционы представляют собой право покупателя совершить ту или иную сделку при оплате премии продавцу опциона. Опционный контракт дает право, а не налагает обязанность на покупателя, который единолично имеет право решать, будет ли исполнен контракт. Продавец опциона обязан осуществить сделку по заранее согласованной цене (цена страйк, цена исполнения), либо к определенной дате, либо именно в точную дату (в зависимости от вида опциона).

Каждый опцион имеет свой индивидуальный код и спецификацию. В коде зашифрована вся информация, которая необходима инвестору. Рассмотрим формирование кодов.

Пример 1.

Код (обозначение) «ROSN-3.14M100314СА 27000»

1. Наименование Контракта: маржируемый опцион на фьючерсный контракт на обыкновенные акции ОАО «НК «Роснефть».

2. Базовым активом Контракта является фьючерсный контракт на обыкновенные акции ОАО «НК «Роснефть» (далее – Фьючерсный контракт).

3. Код (обозначение) Контракта формируется по следующим правилам:

<Код Фьючерсного контракта>M<последний день заключения Контракта><тип Контракта><категория Контракта>< ><цена исполнения>

· символ «M» означает, что Контракт маржируемый;

· последний день заключения Контракта указывается арабскими цифрами (например, 100314 – 10 марта 2014 года);

· тип Контракта означает Контракт на покупку – «C» или Контракт на продажу – «P»;

· категория Контракта означает американский опцион – «A» или европейский опцион – «E».

Последним днем заключения Контракта является последний Торговый день, в который может быть заключен Контракт. Дата последнего дня заключения Контракта, указываемая в коде Контракта, определяется в соответствии с пунктом 3 настоящей спецификации.

Код (обозначение) «ROSN-3.14M100314СА 27000» означает, что базовым активом данного Контракта является Фьючерсный контракт с кодом «ROSN-3.14», Контракт является маржируемым, последний день заключения Контракта – 10 марта 2014 года, тип Контракта – на покупку, Контракт является американским, цена исполнения равна 27000 рублей.

Маржируемые опционы предполагают наличие обязательств сторон по уплате вариационной маржи. Под вариационной маржей понимается сумма денежных средств, рассчитываемая организатором торговли или клиринговой организацией и уплачиваемая (получаемая) участниками срочных сделок в соответствии с установленными организаторами торговли и (или) клиринговыми организациями правилами (Письмо Министерства Финансов от 21 сентября 2010 г. N 03-03-06/2/168).

Опцион пут дает право продать (осуществить поставку), опцион колл – купить (принять поставку) базового актива по заранее оговоренной цене.

Базисная стоимость опциона - это цена, за которую покупатель опциона имеет право купить (продать) базовый актив в случае реализации контракта. Базисная стоимость определяется в момент заключения сделки и остается постоянной до истечения срока экспирации.

Цена исполнения контракта (цена страйк) – установленная в контракте цена, по которой покупатель опциона имеет в дальнейшем право купить (продать) базисный актив.

При покупке контракта покупатель выплачивает продавцу определенную сумму — опционную премию, которая в дальнейшем покупателю не возвращается.

Существует справедливая стоимость опциона - теоретически обоснованная минимальная цена, при получении которой подписчик опциона может обеспечить гарантированным образом опционные платежи.

Для краткости далее будем справедливую стоимость опциона называть премией, также как и рыночную цену опциона.

Опционная премия - это цена, выплачиваемая покупателем опциона его продавцу за приобретенное право воспользоваться опционом на оговоренных условиях.

Размер премии устанавливается продавцом. Обязанности покупателя при покупке ограничиваются выплатой установленной в контракте премии. Продавец получает премию и должен обеспечить гарантии выполнения обязательств.

Премия содержит в себе два основных элемента: внутреннюю стоимость и временную стоимость.

Внутренняя стоимость опциона — это превышение стоимости базового актива над страйком.

Пример 2.

Если на текущий момент цена базового актива равна 150, а страйк опциона Call 146, значит, внутренняя стоимость опциона равна 150 – 146 = 4.

Внутренняя стоимость опциона определяет, сколько получил бы владелец опциона, если бы текущая цена не изменилась до дня экспирации. Для опциона Call внутренняя стоимость существует тогда, когда текущая цена выше цены исполнения и равна разнице между текущей ценой и ценой исполнения. Для опциона Put внутренняя стоимость существует тогда, когда текущая цена ниже цены исполнения и равна разнице этих цен.

Опцион с положительной внутренней стоимостью называется опционом «в деньгах» (in-the-money).

В противоположном случае, если текущая цена ниже цены исполнения для опциона Call или выше цены исполнения для опциона Put, такой опцион называется «вне денег» (out-the-money). Опцион, в котором цена исполнения равняется текущей цене, называется «при деньгах» (at-the-money) или опционом без выигрыша.

Временная стоимость опциона связана с возможностью изменения полезной цены для ее владельца. Рассчитывается как разница между стоимостью премии и ее внутренней стоимостью.

Временная стоимость опциона — это часть премии, которая фактически является денежным выражением рисков, связанных с опционом. Чем больше времени осталось до конца срока истечения опциона, тем больше шансов цене базового актива достигнуть цены страйка опциона.

Срок опциона (срок экспирации) - это момент времени, по окончании которого покупатель опциона теряет право на покупку (продажу) базового актива, а продавец опциона освобождается от своих контрактных обязательств.

Рыночная стоимость опциона определяется в результате аукционных торгов на опционной бирже. Опцион к дате истечения контракта не имеет временной стоимости, а премия включает только внутреннюю стоимость. Временная стоимость убывает по мере приближения даты истечения контракта, причем скорость убывания нарастает.

Наиболее распространенной моделью для расчета цены опциона является модель Блэка - Шоулса (Black - Scholes), разработанная Фишером Блэком (Fischer Black) и Майроном Шоулсом (Myron Scholes) в начале 70-х годов. Эта модель хорошо описывает ценообразование европейских опционов на акции. Узким местом модели Блэка - Шоулса является неизменность волатильности в течение жизни опционов со всеми ценами исполнения. Согласно модели Блэка - Шоулса премия опциона колл европейского стиля находится в прямой зависимости от цены базисного актива, волатильности, количества дней до экспирации и безрисковой процентной ставки, а также в обратной зависимости от цены исполнения.

Формулы для расчета стоимости европейских опционов колл и пут в модели Блэка - Шоулса выглядят следующим образом:

; (1)

; (1)

; (2)

; (2)

; (3)

; (3)

(4)

(4)

где Ф (d) — функция распределения стандартной нормальной случайной величины; это вероятность того, что отклонение будет меньше в условиях стандартного нормального распределения;

е — экспонента (е =2,7182);

К — цена исполнения опциона (страйк);

S — цена базисного актива в момент покупки/продажи опциона;

r — безрисковая процентная ставка;

Т — доля года, оставшаяся до истечения опциона (отношение количества дней до истечения опциона к 365);

σ — волатильность, измеряется и дается в процентах годовых. В наиболее распространенном варианте представляет собой стандартное отклонение цены.

Пример 3.

Рассчитать теоретическую стоимость опциона колл на фьючерсный контракт на курс фондового индекса NASDAQ-100.

Исходные данные.

Тип контракта — европейский.

Дата исполнения — 21 июня N-го года.

Текущая дата — 15 мая N-го года.

К= 3525

S =3520 — цена фьючерсного контракта на курс фондового индекса NASDAQ-100 в момент покупки опциона;

r = 10% (для всех вариантов).

σ = 15,2%

Т — доля года, оставшаяся до истечения опциона (отношение количества дней до истечения опциона к 365). На текущую дату срок до истечения опциона составляет 37 дней. Таким образом, T =37/365=0,10137

Определим функции распределения Ф (d) для d + и d -. Для определения Ф (d) можно использовать таблицы для стандартного нормального распределения или Excel-функцию HOPMCTPACП(x). Она возвращает стандартное нормальное интегральное распределение, которое имеет среднее, равное нулю, и стандартное отклонение, равное единице).

Ф (d +) = 0,58095

Ф (d-) = 0,56196

По формуле (1) определим стоимость опциона Coll.

Таким образом, теоретическая стоимость опциона на фьючерсный контракт на курс фондового индекса NASDAQ-100 с указанной выше спецификацией составляла 84,03.

В курсовой работе требуется определить справедливую цену опциона. Исходные данные представлены в таблице 3. Для расчета по модели Блэка - Шоулса принимается допущение, что все опционы – европейские.

Реальные данные по указанным контрактам представлены на сайте http://moex.com/ru/derivatives/select.aspx (Информация по фьючерсным контрактам и опционам).

Вариант выбирается в соответствии с номером в списке группы (табл.3).

Таблица 3

Исходные данные

| № пп | Вид контракта | Волатильность, % |

| Индексы | ||

| Маржируемый Опцион колл на фьючерсный контракт на Индекс ММВБ | 16,35 | |

| Маржируемый Опцион пут на фьючерсный контракт на Индекс ММВБ | 16,27 | |

| Маржируемый Опцион колл на фьючерсный контракт на Индекс РТС | 14,55 | |

| Маржируемый Опцион пут на фьючерсный контракт на Индекс РТС | 14,87 | |

| Акции | ||

| Маржируемый опцион колл на фьючерсный контракт на обыкновенные акции ОАО ГМК "Норильский Никель" | 11,24 | |

| Маржируемый опцион пут на фьючерсный контракт на обыкновенные акции ОАО ГМК "Норильский Никель" | 11,46 | |

| Маржируемый опцион колл на фьючерсный контракт на обыкновенные акции ОАО "Газпром" | 17,56 | |

| Маржируемый опцион пут на фьючерсный контракт на обыкновенные акции ОАО "Газпром" | 17,84 | |

| Маржируемый колл опцион на фьючерсный контракт на обыкновенные акции ОАО "НК "ЛУКойл" | 15,67 | |

| Маржируемый опцион пут на фьючерсный контракт на обыкновенные акции ОАО "НК "ЛУКойл" | 15,49 | |

| Маржируемый опцион колл на фьючерсный контракт на обыкновенные акции ОАО "НК "Роснефть" | 18,26 | |

| Маржируемый опцион пут на фьючерсный контракт на обыкновенные акции ОАО "НК "Роснефть" | 18,11 | |

| Маржируемый опцион колл на фьючерсный контракт на обыкновенные акции ОАО "Сургутнефтегаз" | 17,35 | |

| Маржируемый опцион пут на фьючерсный контракт на обыкновенные акции ОАО "Сургутнефтегаз" | 17,49 | |

| Маржируемый опцион колл на фьючерсный контракт на обыкновенные акции ОАО "Сбербанк России" | 13,57 | |

| Маржируемый опцион пут на фьючерсный контракт на обыкновенные акции ОАО "Сбербанк России" | 12,84 | |

| Маржируемый Опцион колл на фьючерсный контракт на привилегированные акции ОАО "Транснефть" | 13,94 | |

| Маржируемый Опцион пут на фьючерсный контракт на привилегированные акции ОАО "Транснефть" | 13,55 | |

| Маржируемый опцион колл на фьючерсный контракт на обыкновенные акции ОАО Банк ВТБ | 19,12 | |

| Маржируемый опцион пут на фьючерсный контракт на обыкновенные акции ОАО Банк ВТБ | 19,37 | |

| Валюта | ||

| Маржируемый опцион колл на фьючерсный контракт на курс евро-доллар США | 12,64 | |

| Маржируемый опцион пут на фьючерсный контракт на курс евро-доллар США | 12,35 | |

| Маржируемый опцион колл на фьючерсный контракт на курс евро – российский рубль | 18,42 | |

| Маржируемый опцион пут на фьючерсный контракт на курс евро – российский рубль | 18,97 |

Продолжение таблицы 3

Исходные данные

| Маржируемый опцион колл на фьючерсный контракт на курс доллар США - российский рубль | 19,11 | |

| Маржируемый опцион пут на фьючерсный контракт на курс доллар США - российский рубль | 19,53 | |

| Товарные контракты | ||

| Маржируемый Опцион колл на фьючерсный контракт на сырую нефть сорта Brent | 14,22 | |

| Маржируемый Опцион пут на фьючерсный контракт на сырую нефть сорта Brent | 14,75 | |

| Маржируемый Опцион колл на фьючерсный контракт на аффинированное золото в слитках | 13,48 | |

| Маржируемый Опцион пут на фьючерсный контракт на аффинированное золото в слитках | 13,85 | |

| Маржируемый опцион колл на фьючерсный контракт на аффинированную платину в слитках | 11,77 | |

| Маржируемый опцион пут на фьючерсный контракт на аффинированную платину в слитках | 11,59 | |

| Маржируемый Опцион колл на фьючерсный контракт на аффинированное серебро в слитках | 14,33 | |

| Маржируемый Опцион пут на фьючерсный контракт на аффинированное серебро в слитках | 14,82 |

Пример 4.

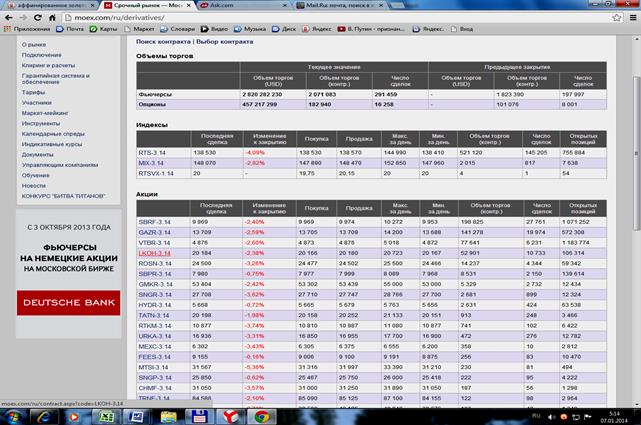

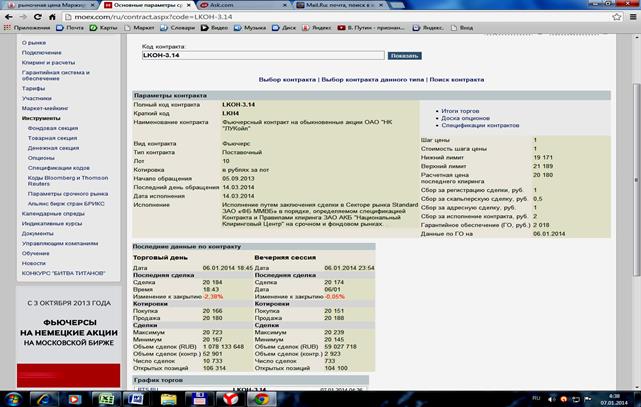

Поиск данных по маржируемому колл опциону на фьючерсный контракт на обыкновенные акции ОАО "НК "ЛУКойл". Поиск по сайту представлен на рис. 1-4.

Шаг 1. Поиск контракта.

Рисунок 1 - Список контрактов

Шаг 2. «Рынки» → «Срочный рынок». Для подробных сведений найти необходимый контракт по спецификации.

Рисунок 2 - Анализ торгов

Шаг 3. Поиск информации о контракте

Рисунок 3 - Информация о контракте

Date: 2015-07-25; view: 669; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |