Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Облік процесу виробництва та формування собівартості готової продукції

Ресурси підприємства використовують для виробництва продукції, випуск якої є головною метою виробничого підприємства.

Процес виробництва є одним з основних процесів господарської діяльності та представляє собою сукупність операцій по виготовленню продукції. В процесі виробництва використовуються природні ресурси, сировина, матеріали, паливо, енергія, трудові ресурси, основні засоби, здійснюються інші витрати. Тому на рахунках бухгалтерського обліку повинна своєчасно, повно і правдиво відображатися інформація про фактичні витрати на виробництво продукції, яка використовується для обчислення.

Бухгалтерський облік процесу виробництва, з одного боку, відображає витрати на виготовлення продукції, виконання будь-яких робіт, а з іншого - здійснює контроль за доцільністю цих витрат за допомогою обчислення собівартості окремих виробів або робіт і порівняння фактичної собівартості з плановою, кошторисною або фактичною собівартістю минулих періодів.

До основних завдань обліку виробництва відносяться:

Qвиявлення фактичних затрат на виробництво;

Qвизначення (калькулювання) фактичної собівартості виготовленої продукції;

Qконтроль за виконанням плану випуску продукції і виявлення результатів виробничої діяльності підприємства.

Витрати виробництва - вираження а грошовій формі поточних витрат трудових, матеріальних, фінансових та інших видів ресурсів на виробництво продукції.

Ці поточні витрати обліковуються та плануються як собівартість продукції.

Собівартість продукції - виражені в грошовій формі поточні витрати підприємства на виробництво та збут товарів, робіт і послуг. Розрізняють виробничу собівартість, собівартість реалізованої продукції (робіт, послуг) та повну собівартість продукції.

Порядок формування в бухгалтерському обліку інформації про витрати та їх склад, а також порядок розподілу загальновиробничих витрат та включення їх до собівартості продукції визначається Положенням (стандартом) бухгалтерського обліку 16 “Витрати”.

Собівартість реалізованої продукції (робіт, послуг) складається з

Собівартість реалізованої продукції (робіт, послуг) складається з

ü виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду,

ü нерозподілених постійних загальновиробничих витрат

ü наднормативних виробничих витрат.

До виробничої собівартості продукції (робіт, послуг) включаються:

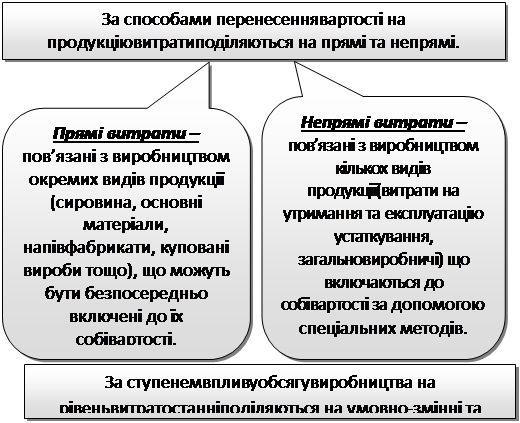

1. прямі матеріальні витрати;

2. прямі витрати на оплату праці;

3. інші прямі витрати;

4. змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

1. До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

2. До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

3. До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від браку тощо.

4. До складу загальновиробничих витрат включаються:

Витрати на управління виробництвом, амортизація основних засобів загальновиробничого призначення, амортизація нематеріальних активів загальновиробничого призначення, витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень, витрати на обслуговування виробничого процесу,витрати на охорону праці, техніку безпеки і охорону навколишнього природного середовища тощо.

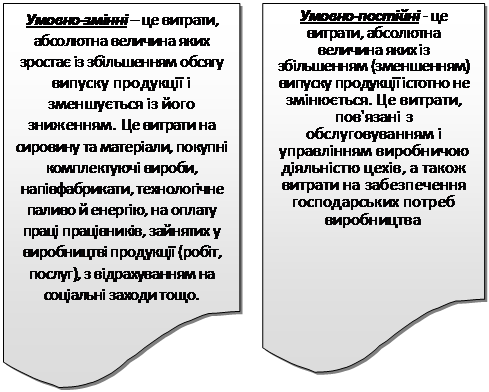

Загальновиробничі витрати поділяються на постійні і змінні.

До змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності.

Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Витрати, пов'язані з операційною діяльністю, які не включаються до собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на:

Ø адміністративні витрати,

Ø витрати на збут

Ø інші операційні витрати.

До адміністративних витрат відносяться такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством:

загальні корпоративні витрати (організаційні витрати, витрати на проведення річних зборів, представницькі витрати тощо);

витрати на службові відрядження і утримання апарату управління підприємством та іншого загальногосподарського персоналу;

витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання (операційна оренда, страхування майна, амортизація, ремонт, опалення, освітлення, водопостачання, водовідведення, охорона);

винагороди за професійні послуги (юридичні, аудиторські, з оцінки майна тощо);

витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо);

амортизація нематеріальних активів загальногосподарського використання;

витрати на врегулювання спорів у судових органах;

податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

плата за розрахунково-касове обслуговування та інші послуги банків, а також витрати, пов'язані з купівлею-продажем валюти;

інші витрати загальногосподарського призначення.

Витрати на збут включають такі витрати, пов'язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції;

витрати на ремонт тари;

оплата праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут;

витрати на рекламу та дослідження ринку (маркетинг);

витрати на передпродажну підготовку товарів;

витрати на відрядження працівників, зайнятих збутом;

витрати на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та інші послуги, пов'язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

витрати на гарантійний ремонт і гарантійне обслуговування;

витрати на страхування призначеної для подальшої реалізації готової продукції (товарів), що зберігається на складі підприємства;

витрати на транспортування готової продукції (товарів) між складами підрозділів (філій, представництв) підприємства;

інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг.

До інших операційних витрат включаються:

собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов'язаних з їх реалізацією;

сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов'язаннями, що пов'язані з операційною діяльністю підприємства);

втрати від знецінення запасів;

нестачі й втрати від псування цінностей;

визнані штрафи, пеня, неустойка;

витрати на утримання об'єктів соціально-культурного призначення;

інші витрати операційної діяльності.

Для обліку виробничих витрат і визначення виробничої собівартості продукції призначений активний рахунок 23 “Виробництво”. Основним завданням рахунку 23 “Виробництво” є накопичення виробничих витрат і визначення (калькуляція) фактичної собівартості виготовлених виробів. Тому він називається калькуляційним рахунком.

Аналітичний облік на рахунку 23 “Виробництво” ведеться у розрізі видів основного та допоміжного виробництв, за видами продукції, робіт і послуг.

По дебету цього рахунку відображаються прямі витрати, пов'язані безпосередньо з випуском продукції, виконанням робіт та наданням послуг і визначається фактична собівартість виготовленої продукції.

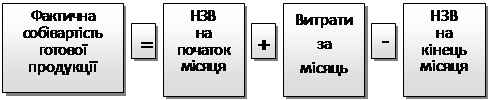

По кредиту рахунку 23 списуються готові вироби, які були випущені з виробництва і надійшли на склад, тобто відображаються суми фактичної собівартості завершеної виробництвом продукції, виконаних робіт та послуг. Залишок по рахунку 23 "Виробництво" на кінець місяця показує вартість незавершеного виробництва (НЗВ). Сальдо може бути тільки дебетовим, означає суму витрат незавершеного процесу виробництва і тому має відповідну назву незавершеного виробництва.

Таким чином, в процесі виготовлення продукції підприємство несе витрати, які називаються виробничими. Їх сума з урахуванням залишків незавершеного виробництва складають фактичну собівартість готової продукції.

До собівартості продукції включається також частина загальновиробничих витрат, що збираються на окремому рахунку і в кінці місяця підлягають розподілу. Для їх обліку використовують рахунок 91 “Загальновиробничі витрати”.

Загальновиробничі витрати між різними видами продукції розподіляються:

ü пропорційно сумі основної заробітної плати робітників, зайнятих у виробництві відповідної продукції (робіт, послуг);

ü пропорційно сумі основних витрат без вартості сировини, матеріалів і напівфабрикатів.

Рахунок 91 “Загальновиробничі витрати” закривається (тобто сальдо не залишається) і в балансі не відображається.Таким чином, основним призначенням рахунку 91 "Загальновиробничі витрати" є накопичення та розподіл непрямих витрат. Саме тому цей рахунок називається збірно- розподільчим.

Визначати (калькулювати) повну собівартість доцільно, коли власник (управлінець) бажає знати, скільки коштуватиме виробництво та збут одиниці продукції певного виду; яка рентабельність цього виду продукції; яку ціну встановити на даний вид продукції, щоб вона повністю покривала витрати на її виробництво та збут.

Калькуляція - це спосіб групування витрат і визначення собівартості придбаних матеріальних цінностей, виготовленої продукції та виконаних робіт в грошовому виразі. Калькуляція дає можливість перевірити виконання плану по собівартості та її зниженню, а також виявити можливі відхилення фактичних затрат від планових.

Об'єкт калькуляції - це вид чи однорідна група придбаних матеріальних цінностей, виготовлених виробів, виконаних робіт чи наданих послуг, собівартість яких необхідно обчислити. Статтею калькуляції називають певний вид витрат, що складають собівартість. Кожна галузь господарства в залежності від її особливостей має свій перелік статей калькуляції.

Калькуляція собівартості продукції визначається різними методами в залежності від її виду, типу, характеру організації виробництва.

За критерій для такого розподілу беруть будь-який вимірник виробничої діяльності, який і є базою розподілу, наприклад:

ü число відпрацьованих людино-годин;

ü сума нарахованої заробітної плати виробничих робітників;

ü кількість людино-годин роботи обладнання;

ü кількість випущених виробів; матеріальні витрати;

ü основні витрати та ін.

Крім витрат, пов'язаних з випуском продукції, виконанням робіт та наданням послуг на рахунку 23 "Виробництво" відображаються витрати допоміжних виробництв.

Допоміжними називають виробництва, які не беруть безпосередньо участі у виготовленні продукції, але забезпечують безперебійність виробничого процесу в основних цехах: інструментальний, ремонтно-механічний тощо.

Витрати обслуговуючих виробництв, що сприяють нормальній роботі основних та допоміжних цехів, збираються на рахунку 949 "Інші витрати операційної діяльності" і до собівартості продукції останніх не включаються.

Слід пам'ятати що витрати на виробництво продукції (робіт, послуг) включаються до собівартості продукції (робіт, послуг) того облікового періоду, до якого вони відносяться, незалежно від часу оплати - попередньої або наступної.

Проте існує ряд витрат, що були здійснені в даному звітному періоді, але відносяться до майбутніх звітних періодів. Зокрема, це витрати, пов'язані з підготовкою до виробництва в сезонних галузях промисловості; освоєнням підприємством нових виробництв, установок і агрегатів, рекультивацією земель; ремонтом основних засобів, який нерівномірно проводиться протягом року (коли підприємством не створюється відповідний резерв), а також внески орендної плати за наступні періоди тощо. Такі витрати узагальнюються на рахунку 39 "Витрати майбутніх періодів".

Відображені на рахунку 39 "Витрати майбутніх періодів" витрати списуються в дебет рахунків 23 "Виробництво", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 94 "Інші витрати операційної діяльності". Аналітичний облік по цьому рахунку ведеться за видами витрат. Строки списання витрат майбутніх періодів встановлює саме підприємство при складанні відповідних кошторисів.

Date: 2015-07-27; view: 1787; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |