Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Мастер-бюджет организации

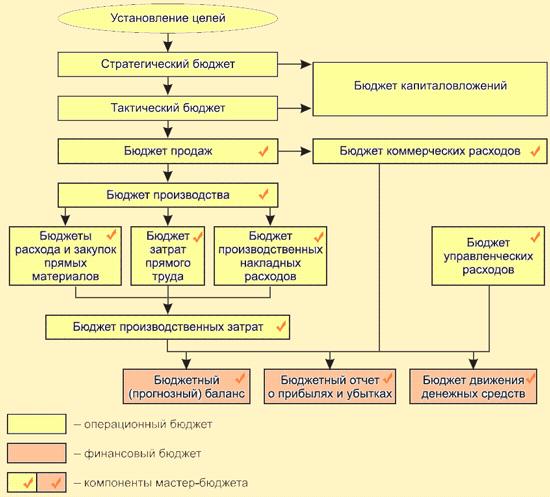

Внедрение полной системы бюджетирования в организации заключается в формировании так называемого мастер-бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов. Процесс построения полной системы планов организации на долго-, средне- и краткосрочную перспективу схематически изображен на рисунке 3.2.

Рисунок 3.2 - Процесс формирования мастер-бюджета организации

Бюджет продаж. Цель данного бюджета ¾ рассчитать объем продаж в целом и по всем видам продукции. Именно с разработки бюджета продаж начинается процесс бюджетного планирования на год. Исходя из стратегии развития компании, ее производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта определяется количество потенциально реализуемой продукции (в натуральных единицах). Прогнозные отпускные цены используются для оценки объема продаж в стоимостном выражении.

Бюджет производства. Цель данного бюджета ¾ рассчитать объемы производства различных видов продукции исходя из плановых объемов продаж (результатов расчета предыдущего блока) и целевого остатка запасов готовой продукции.

Бюджеты расхода и закупок прямых материалов. На основе данных об объемах производства (предыдущий блок), нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, а исходя из него объемы закупок и общая величина расходов на их приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении по каждой статье материалов.

Бюджет прямых затрат труда. Цель данного бюджета ¾ рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными блока являются результаты расчета бюджетных объемов производства и норм оплаты труда. Алгоритм расчета зависит от многих факторов, в том числе и систем нормирования труда и оплаты работников. В частности, если установлены нормативы в часах на производство той или иной продукции или ее компонента, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда путем перемножения этих величин.

Бюджет производственных накладных расходов. Расчет ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общепроизводственные расходы и т. п.).

Бюджет производственных затрат. Расчет ведется на основании данных предыдущих блоков в соответствии с методикой калькулирования себестоимости, принятой в организации (по полным или по переменным затратам).

Бюджет коммерческих расходов. Здесь исчисляется прогнозная оценка накладных расходов на реализацию продукции. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании. Часть коммерческих расходов может быть переменной (например, комиссионные агентам), часть условно-переменными (затраты на транспортировку), условно-постоянными (реклама и продвижение продукции) или просто постоянными (твердый оклад сотрудников коммерческой службы).

Бюджет управленческих расходов. Он включает прогнозные оценки административных общезаводских накладных расходов. Постатейный состав, так же как и у коммерческих расходов, определяется различными факторами, однако среди расходов на управление очень редко встречаются переменные затраты (за исключением систем формирования премиального фонда высшего руководства в зависимости от уровней производства или продаж), здесь преобладают постоянные затраты, которые организация вынуждена нести для поддержания бизнеса как целого.

Формируемые в рамках каждого блока количественные оценки используются не только в качестве плановых и контрольных ориентиров, но и как исходные данные для построения финансовых бюджетов ¾ бюджетного баланса, бюджетного отчета о прибылях и убытках и бюджета движения денежных средств.

Бюджет движения денежных средств (БДДС)

Поскольку денежные средства являются важнейшим ресурсом любой организации, бюджет денежных средств можно рассматривать в качестве одного из основных функциональных бюджетов, главной целью которого является обеспечение постоянной платежеспособности хозяйствующего субъекта, а также избежание кассовых разрывов и кризиса неплатежей.

Приступая к разработке БДДС в рамках системы бюджетирования, следует решить ряд ключевых проблем.

1.Периодичность. Следует решить, насколько часто нужно составлять новый плановый документ. Временной горизонт и периодичность планирования движения денежных средств соответствуют общему регламенту бюджетирования организации, однако ввиду особой важности этого бюджета для функционирования всей организации БДДС рассматривают, профилируют и корректируют гораздо чаще, чем другие бюджеты. Если планирование производства и продаж в большинстве случаев целесообразно осуществлять в помесячной разбивке, то планирование движения денег ¾ в понедельной, а в периоды финансовых затруднений ¾ даже с профилированием по дням недели.

Практически у всех организаций платежная активность имеет недельный цикл (хотя бы из-за того, что банки имеют выходные дни). В аналитических целях недельный деловой цикл можно начинать в любой день в соответствии с особенностями деятельности. Например, для предприятий торговли и сервиса, пик продаж в которых приходится на конец недели, цикл недельного планирования может начинаться с пятницы. Но, разумеется, в большинстве случаев нет особых причин отказываться от плана, соответствующего календарным неделям.

БДДС с разбивкой по дням также называют Платёжным календарём или Реестром платежей; этот документ является наиболее гибким инструментом оперативного управления денежной наличностью.

2. Детализация по времени. В масштабах финансовой деятельности любой организации денежный потенциал может испытывать достаточно большие колебания даже в пределах недели. Поэтому иногда целесообразно профилировать план движения денежных средств по дням, особенно если даты крупных выплат или поступлений известны точно, например, расчеты по налогам, возврат или получение кредита и т. п. (и тогда такой план станет в буквальном смысле платежным календарем).

Обычно степень определенности в расчетах с контрагентами бывает гораздо ниже, чем в отношениях с бюджетом и банками. Она зависит не только от финансовой дисциплины самой организации и ее партнеров, но и от договорной практики их отношений. Если отсрочки в отношениях с дебиторами и кредиторами невелики, движение денежных средств в течение планового периода будет зависеть от еще не совершенных продаж и закупок и соответственно будет носить довольно неопределенный характер. Несмотря на это, в любом случае целесообразно профилировать по дням план движения денежных средств ближайшей недели.

3. Детализация по статьям доходов и расходов. Выделение группы платежей в отдельную статью плана движения денежных средств следует организовать в соответствии с экономической природой этих статей, с учетом их значимости в суммарном денежном потоке организации и организационной структуры самой организации. Практика показывает, что предусмотренное формой бухгалтерской отчетности «Отчет о движении денежных средств» деление денежных потоков по видам деятельности (текущая, инвестиционная, финансовая), при оперативном планировании особого смысла не имеет, поскольку у большинства организаций эти группы статей неравноценны по величине составляющих их сумм и разнородны по структуре.

Для целей контроля целесообразно при планировании деятельности учитывать и структуру и самого предприятия, выделяя денежные поступления и выплаты по видам деятельности, сегментам, структурным подразделениям, видам продукции и т. п. На практике отдельной строкой плана выделяют также принципиальные, с точки зрения руководителя, статьи поступлений и выплат. Поскольку у многих малых предприятий, не имеющих собственных площадей и оборудования, суммы арендной платы составляют существенную часть расходов, можно планировать их отдельной строкой.

Однако не все из них следует конкретизировать при планировании движения денежных средств. Для малых и средних по масштабам деятельности коммерческих организаций целесообразно выделять следующие статьи:

· поступления от коммерческих дебиторов (если необходимо, по сегментам);

· поступления от продажи внеоборотных активов;

· полученные кредиты и займы;

· проценты к получению;

· дивиденды и прочие поступления от участия в других организациях;

· платежи арендаторов.

Планируя выплаты, можно выделить:

· платежи поставщикам сырья и материалов;

· платежи в бюджет и внебюджетные фонды;

· оплата труда сотрудников;

· арендные платежи;

· приобретение внеоборотных активов;

· инвестиции в дочерние и зависимые общества;

· коммерческие и административные расходы;

· выдача и обслуживание займов и кредитов;

· прочие платежи.

Не все из названных статей имеют одинаковую значимость для организации. Поэтому на первом этапе детализации следует решить, какой уровень значимости необходим для выделения той или иной статьи в платежном календаре. Здесь возможны два подхода: в процентах к общей сумме поступлений и выплат и в абсолютных суммах (платежи, превышающие некоторый уровень).

Детализация возможна и внутри названных статей. Так, например, можно выделять поступления и выплаты крупнейших дебиторов и кредиторов, платежи по разным видам налогов, поступления от разных подразделений, филиалов, расходы по разным инвестиционным проектам и т. п.

4. Балансирующая статья. Если организация не имеет открытого банковского овердрафта, остаток денежных средств в ее распоряжении (в кассе и на расчетном счете) всегда должен быть неотрицательным. Это означает, что за любой период времени платежи не могут превышать сумму поступлений вместе с остатком денежных средств на начало этого периода. Должно выполняться неравенство (3.3):

Sвыплат £ Sпоступлений + остаток на начало периода. (3.3)

Это означает, что план движения денежных средств таких организаций фактически не содержит балансирующей статьи, которая позволяла бы уравнивать денежные притоки и оттоки.

Если же организация имеет открытую кредитную линию, балансирующей статьей становится именно кредит, который позволяет игнорировать неравенство (3.3). При использовании кредитных ресурсов следует помнить и о дополнительных статьях расходов в следующих периодах ¾ процентах за пользование этим кредитом.

Для разработки бюджета движения денежных средств, помимо информации, имеющейся в бюджете продаж, требуются дополнительные сведения:

¾ для разработки графика платежей необходима информация о том, какие затраты на денежный поток не влияют (амортизация); какие платежи относятся к тому же периоду, в котором начисляются (арендная плата), какие ¾ в следующем (заработная плата с отчислениями), а какие ¾ авансом (налог на имущество);

¾ для определения доходов от продаж следует знать величину дебиторской задолженности на начало периода и ее изменение за плановый период.

Поступления за период составят (3.4):

(3.4)

(3.4)

¾ для определения сумм платежей в оплату закупок следует знать величины кредиторской задолженности и запасов на начало периода и их изменения за период.

Платежи в оплату закупок за период составят (3.5), (3.6):

(3.5), (3.6)

(3.5), (3.6)

¾ для подготовки профилированного бюджета движения денег следует знать распределение платежей и поступлений по месяцам, неделям или дням внутри периода;

¾ для оценки реальных платежных возможностей организации следует знать плановый остаток свободных денежных средств на начало планируемого периода. Обычно его величина (хотя бы приблизительно) бывает известна к концу текущего периода.

Планирование движения денежных средств, выполненное в такой форме, позволяет распределить выплаты в соответствии с ожидаемыми поступлениями, в частности предусмотреть необходимость аккумулирования денежных средств перед крупными платежами, а также спланировать сроки, когда необходимо прибегнуть к внешнему финансированию. Кроме того, БДДС дает возможность распределить платежи во времени (например, сдвинув их по сравнению с предполагаемыми сроками) таким образом, чтобы, с одной стороны, минимизировать стоимость заемных ресурсов, с другой стороны, не навлечь на себя штрафных санкций со стороны контрагентов или государства.

При разработке бюджета движения денежных средств сначала «расставляются» по клеткам-периодам наиболее важные платежи, сроки которых известны заранее, ¾ речь идет о налогах, возвратах кредитов, выплатах самым крупным поставщикам и т. п. Остальные расходы планируются «по остаточному принципу».

Бюджеты движения денежных средств позволяют организациям выявить периоды, когда свободные денежные средства могут быть направлены на приобретение капитальных активов, а при необходимости осуществить крупные инвестиции ¾ подготовиться к будущим эмиссиям и крупным кредитам.

Детализировать БДДС можно не только по статьям затрат, но и по наиболее крупным поставщикам и покупателям, а также по банковским счетам. Если у организации несколько расчетных счетов, то важным оказывается также «состыковать» поступления и выплаты так, чтобы не было кассовых разрывов по отдельным счетам при наличии свободных остатков по другим.

В некоторых случаях можно составлять бюджет денежных средств, указывая в нем только чистые денежные потоки (поступления или выплаты). Например, если организация состоит из большого числа относительно самостоятельных подразделений и при этом пользуется единым банковским счетом, бюджеты могут разрабатываться для каждого подразделения в отдельности, а бюджет денежных средств головного офиса будет выглядеть как комбинация чистых денежных потоков отдельных подразделений.

Бюджет доходов и расходов (БДР)

Цель составления БДР – управление экономическими результатами деятельности предприятия, т. е. прибылью и рентабельностью. Этот документ весьма важен, поскольку позволяет понять различие между прибылью и денежным потоком.

Признание прибыли обычно базируется на принципе начислений, что означает ее отражение в момент возникновения прав на получение денежных средств или обязательств их выплатить. Кроме того, некоторые статьи отчета о прибылях и убытках являются не денежными расходами или доходами, например амортизация или создание резерва по сомнительным долгам.

Денежный поток формируется исключительно реальными платежами и поступлениями, регистрируемыми по бухгалтерским счетам денежных средств. Поэтому для составления бюджетного отчета о прибылях и убытках потребуется дополнительная, не использованная при разработке БДДС информация. При этом необходимо учесть, что уровень детализации БДДС и БДР должен быть примерно одинаков. Соответствие статей БДР и БДДС приведено в таблице 3.3.

Таблица 3.3 – Соответствие статей БДР и БДДС

| БДР | БДДС |

| Доходы | Поступления |

| Доходы по основной деятельности | Поступления по основной деятельности |

| Доход от реализации основной продукции | Выручка от реализации основной продукции |

Как видно из таблицы 3.3, БДР отражает:

1) доходы предприятия – по общей сумме и детализированные по тому или иному критерию (ЦФО, источник получения и т. д.);

2) расходы предприятия - по общей сумме и детализированные по тому или иному критерию (ЦФО, направления расходования, статья калькуляции и т. д.);

3) разницу между доходами и расходами, т. е. прибыль либо убыток.

В отчет о прибылях и убытках включается бухгалтерская реализация (без НДС) и затраты основных ресурсов, относящихся к этому объему продаж.

Формат БДР (его группировка статей) должен соответствовать принятому на предприятии формату "Отчёта финансовых результатах". По этой причине БДР иногда называют бюджетным отчётам о прибылях и убытках.

Date: 2015-07-27; view: 4026; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |