Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Введение. Разработка компьютерных игр, а также анализ игрового рынка

Разработка компьютерных игр, а также анализ игрового рынка.

ПЛАН

1) Введение. 2-3 стр.

2) Игровой рынок (общие и подробные сведения, статистика) 3-24 стр.

3) Основные конкуренты (Топ 10) 25-34 стр

4) Классификация компьютерных игр. 35-38 стр

5) Открытие компании а также регистрирование прав собственности на игры 39-41 стр

6) Процесс написания игр 42-65 стр

7) Продажа и Прибыль (Реклама, выпуск, поддержка и локализация игр). 66-72 стр

8) Люди необходимые для написания игр. 73-78 стр

9) Терминология (словарь) 79-82 стр

Введение

Игровая индустрия зародилась в далёких 70-х годах. Именно тогда стали появляться первые консоли и домашние ПК, а как следствие и первые игровые компании. Многие из них уже закончили своё существование, однако некоторые до сих пор на плаву.

Разработкой видеоигр занимается разработчик, который может быть представлен как одним человеком, так и фирмой. Обычно крупномасштабные коммерческие игры разрабатываются командами разработчиков в пределах компании, специализирующейся на играх для персонального компьютера или консолей.

Как правило, разработку финансирует другая, более крупная компания-издатель, которая по окончании разработки занимается изданием игры и связанными с ним тратами. Реже компании-издатели могут содержать внутренние команды разработчиков, или же компания-разработчик может разрабатывать игры за свой счет и распространять их без участия издателей, например, средствами цифровой дистрибуции (инди-игры).

Разработка наиболее крупнобюджетных игр («AAA-игры») может стоить десятки миллионов долларов США, причем в течение последних десятилетий эти бюджеты непрерывно росли, как и численность команд разработчиков и сроки разработки.

Так, в конце девяностых игру для консоли PlayStation в верхнем ценовом сегменте — 60 долларов США для конечного покупателя — могла сделать команда из 10 человек за год, для PlayStation 2 (первая половина 2000-х) необходима была команда из 30-50 человек и два года разработки, к 2012 году речь шла уже о командах из свыше чем 100 разработчиков и срок порядка трех лет.

По утверждению Алекса Мура, геймдизайнера из компании Sumo Digital, если бы цена игры для конечного потребителя росла в той же пропорции, игры в 2012 году стоили бы по 1800 долларов США; иными словами, чтобы окупить возросшие бюджеты при сохранении тех же цен в магазинах, компании-издатели должны продавать намного больше копий игр.

Средний бюджет ААА-проекта — как правило, речь о играх, выпускаемых крупнейшими компаниями-издателями, продающихся на физических носителях и в цифровом виде, нередко входящих в состав известной серии из нескольких игр — колеблется от 18 до 24 млн долл. Если речь идёт о продукте для одной единственной платформы, то его стоимость составит около 10 млн долл.

Крупнобюджетная игра для двух платформ — Xbox 360 и PlayStation 3 — обходилась в 2012 году в среднем в 20 миллионов долларов, и для того, чтобы она окупилась, нужно было продать около двух миллионов копий.

Для российских компаний разработка среднего проекта обходится в среднем от 100 тысяч до миллиона долларов. Стоимость разработки маленьких российских проектов идет от 10 тысяч долларов. Разработку обычно финансирует издатель, хотя последнее время появляются успешные примеры финансовых вливаний из индустрий, не связанных с геймдевом.

Процесс разработки обычной современной игры занимает около года, для ААА-проектов может затянуться до 2-3 лет, цикл разработки «казуальных» игр занимает порядка 4-6 месяцев, при том, что идет конвейерная разработка сразу 2-3 проектов.

2) Игровой рынок(общие сведения)

Если вы до сих пор считаете что игры это для детей, что на этом не заработаешь и вообще это пустая трата времени, то у меня для вас плохие новости. Скорее всего вы либо вообще в этом не разбираетесь, либо живете прошлым, либо слишком медленно идёте в ногу со временем и бизнесом. Но если вы это читаете, значит еще не всё с вами потерянно. Поэтому я помогу вам разобраться что такое игры и с чем это едят))

Для начала я покажу вам небольшую статистику игрового рынка, она поможет вам понять что вы были неправы))

Мало? Тогда идём дальше.

Можно ссылаться на Microsoft. а можно – и на собственный опыт, чтобы заявлять, что 98% ПК в мире имеют в своей памяти хотя-бы одну компьютерную игру. Желание развлекаться заложен в человека на генном уровне, а дешевеющие ПК и игровые приставки только способствуют воплощению этого желания.

И никакой экономический кризис не способен помешать этому. Желание скрасить реальную жизнь виртуальной и получить недорогое развлечение ведут к тому, что рынок компьютерных игр будет расти ежегодно. Об этом говорит и отчет организации PC Gaming Alliance.

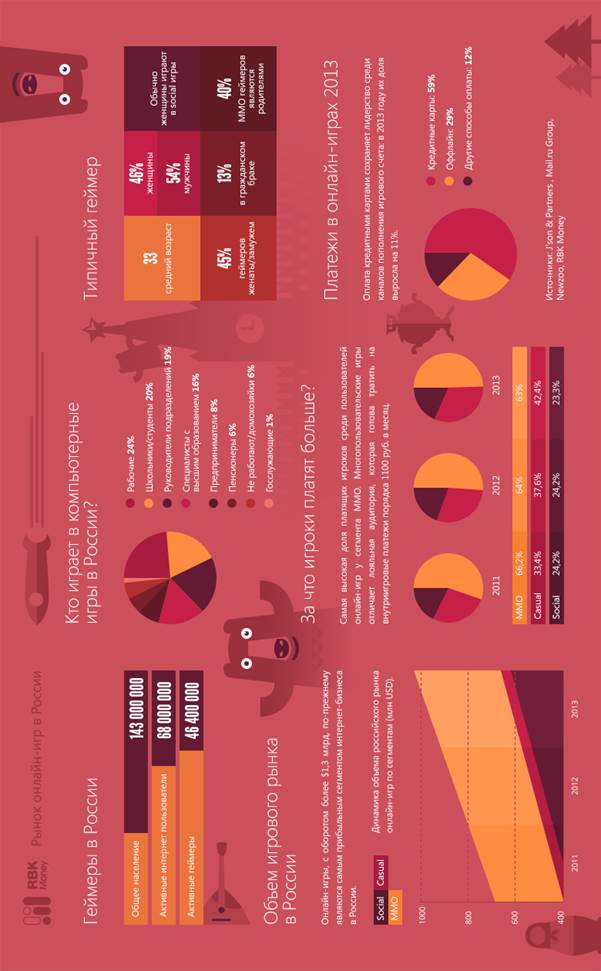

Объем игрового рынка в России

Оборот российского игрового рынка в 2012 г. продолжил расти и достиг 1,3 млрд долл. США. Игровой рынок занимает все более прочное место среди других рынков развлечений в России: за два года он продемонстрировал рост практически в 1,5 раза и по-прежнему обладает большим потенциалом развития.

Основной рост игрового рынка по-прежнему обеспечивается онлайн-сегментом. Его абсолютный объем вырос за два года в 2,4 раза, в то время как объем рынка оффлайн-игр сократился приблизительно на 12%. В результате таких изменений структура игрового рынка также стала выглядеть по-другому: доля онлайн-сегмента выросла с 54% в 2011 г. до 64% в 2012 г. (для сравнения: в 2010 г. доля онлайн-игр составляла в общем обороте рынка около 40%).

Онлайн-игры

Объем российского рынка онлайн-игр составил около 0,9 млрд долл. США в 2012 г., что приблизительно сопоставимо с совокупным объемом игрового рынка, включающего как онлайн-, так и оффлайн-сегмент, в 2010 г. Интересно, что структура онлайн-сегмента сильно изменилась. Если в 2010 г. основная доля приходилась на ММО игры (64%), то в 2012 г. доля рынка социальных игр практически сравнялась с долей, приходящейся на ММО.

Социальные игры: все выше и выше

2011 г. был отмечен значительным ростом рынка социальных игр: он увеличился практически в 3 раза. Как и предполагали эксперты, в 2012 г. темп замедлился, однако прирост все равно оказался значительным: рынок социальных игр вырос в 1,5 раза по сравнению с предыдущим годом и в результате составил 353 млн долл. США.

Социальные игры по-прежнему имеют хорошие перспективы роста. Во-первых, за счет роста числа пользователей интернета и социальных сетей — по данным «Фонда Общественного Мнения», российская интернет-аудитория продолжает расти. Годовой прирост интернет-пользователей, выходящих в сеть хотя бы раз в месяц, составил 12%, а для суточной аудитории данный показатель равен 15%. Что касается социальных сетей, то, по данным comScore, в декабре 2012 г. их месячная аудитория в России составила 52,6 млн человек; это примерно на 12% больше по сравнению с декабрем 2011 г.

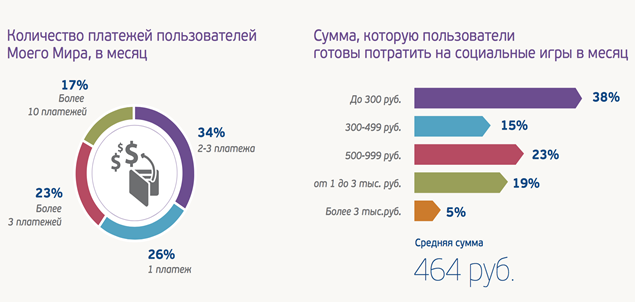

Еще одним драйвером роста рынка социальных игр является повышение вовлеченности существующих пользователей в игровые активности, а также рост готовности платить за покупку игр или внутриигровой контент. Так, по внутренним данным социальной сети Мой Мир, около трети ее ежедневной аудитории, которая составляет порядка 9 млн, играют в игры, при этом около 40% платящих пользователей посещают игровые приложения каждый день в течение месяца. Около 17% платящих пользователей платят более 10 раз в месяц.

Если говорить обо всех социальных сетях в целом, то в среднем играющие пользователи готовы тратить около 464 руб. в месяц. Однако есть и те, кто особо увлечен игровым процессом и готов платить более 3 тыс. руб. в месяц (таких пользователей около 5%).

ММО-игры: по-прежнему первые

Несмотря на то, что рынок социальных игр стремительно догоняет по объему рынок ММО-игр, в 2012 г. ММО-сегмент по-прежнему остается самым большим: он составляет 402 млн долл. США. Стабильному росту рынка ММО-игр в России способствует лояльность аудитории и популярность модели free-to-play (напомним, эта модель не предполагает обязательных платежей в играх; по желанию игроки могут приобретать дополнительные возможности, например, игровые артефакты).

В целом, готовность игроков тратить деньги на внутриигровые платежи можно оценить на уровне примерно 60% (по данным выборочного исследования Mail.Ru Group), а ожидаемые затраты — на уровне 1100 руб. в месяц.

Казуальные игры: от стабильности к падению

Объем рынка казуальных игр сильно упал в 2012 г., однако учитывая, что он составляет около 1% общего объема игрового рынка в России, это падение не стало заметным как на уровне всего рынка в целом, так и на уровне онлайн-сегмента.

Если ранее падение доли в структуре оборота рынка игр было обусловлено бурным ростом других сегментов при общем сохранении уровня доходов, то в 2012 г. оно отразилось и на прибыли: оборот составил всего 10 млн долл. США.

Мобильные игры: педаль газа в пол

Рынок мобильных игр продолжил активно расти и составил 99 млн долл. США в 2012 г. Развитию способствовал рост доли рынка смартфонов и их уровня проникновения. Например, по данным Nielsen, 37% людей пользуются смартфонами в России.

По данным розничной сети МТС, в третьем квартале 2012 г. смартфоны составляли 66% от рынка мобильных телефонов, если измерять в количестве проданных штук.

Для сравнения, аналогичный показатель для третьего квартала 2011 г. составил 48%. По данным компании «Евросеть», в 2012 г. было реализовано 12,8 млн смартфонов, что на 69% выше уровня 2011 г.

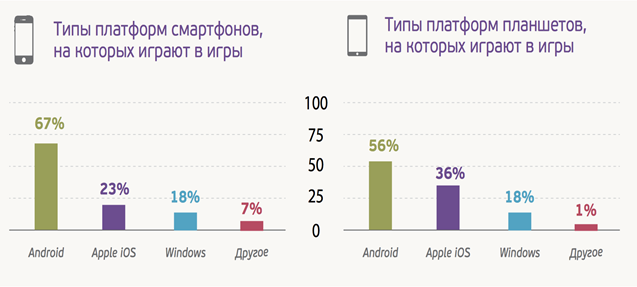

Если говорить о самых популярных платформах для мобильных игр, то, по данным выборочного исследования Mail.Ru Group, лидерство принадлежит Android, причем как на смартфонах, так и на планшетах (67% и 56% игроков соответственно).

Вторая по популярности платформа — iOS: ей отдают предпочтение 23% игроков на смартфонах и 36% игроков на планшетах. Эти выводы распространяются не только на мобильные игры Mail.Ru Group, но и на мобильные игры в России в целом.

Платежи в онлайн-играх

Терминалы сохраняют лидерство среди каналов пополнения игрового счета: в январе 2013 г. на их долю приходится около 42%, при этом доля этого канала практически не менялась на протяжении 2012 г. Среди основных тенденций стоит отметить увеличение доли банковских карт (с 9 до 20% за 2012 г.), которое происходит за счет снижения доли электронных денег (с 32 до 24% за 2012 г.). Доля, приходящаяся на мобильные платежи, стабильна и остается на уровне 8-9%.

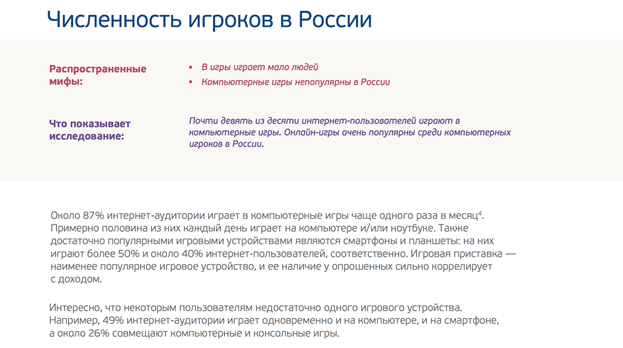

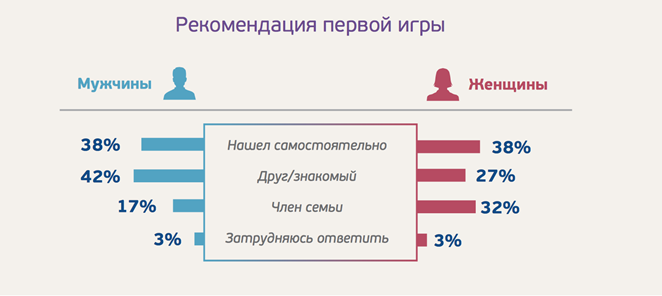

Образ современного российского компьютерного игрока

Структура интернет-аудитории игроков

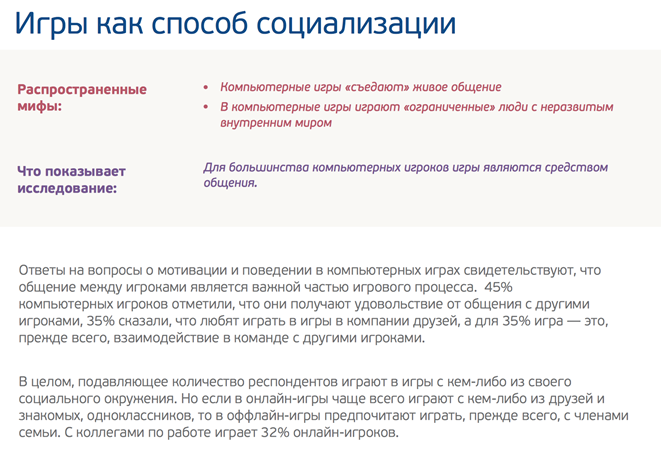

Компьютерные игры остаются самым популярным видом: 87% всех интернет-игроков предпочитают играть на персональном компьютере и/или ноутбуке, причем почти половина из них (48%) играют каждый день или чаще.

Смартфон стал вторым по популярности устройством: 52% интернет-игроков предпочитают играть на нем, хотя 21% из них – играют реже, чем раз в полгода.

Самой распространенной платформой для игры является Android. Планшетные компьютеры пока занимают третье место по популярности – только 40% интернет-игроков предпочитают играть на этом устройстве, при этом активно – каждый день и чаще - им пользуются только 13%.

Самой непопулярной среди устройств стала игровая приставка – ею пользуются всего 28% от всех интернет-пользователей.

Cоциально-демографический портрет игроков

Социально-демографический портрет игроков: Однопользовательские игры / игры для PC

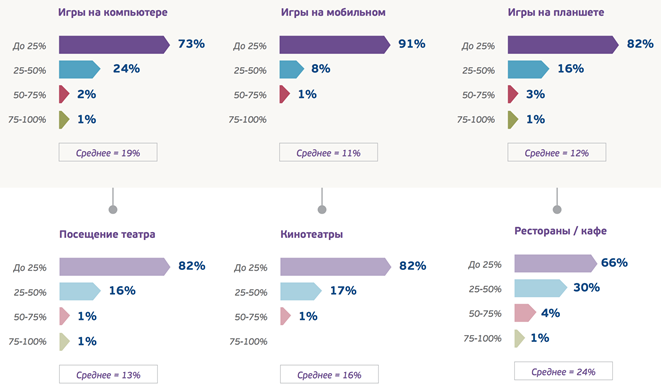

Доля расходов на разные виды досуга от общих расходов на досуг игроков

ИНФОРМАЦИЯ ВЗЯТА ЗА 2012 ГОД (НЕ СМОТРЯ НА ЭТО ИГРОВОЙ РЫНОК ПРОДОЛЖАет РАСТИ ПО СЕЙ ДЕНЬ)

Date: 2015-07-27; view: 1972; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |