Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ распределения и использования прибыли

Распределение и использование прибыли являются важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

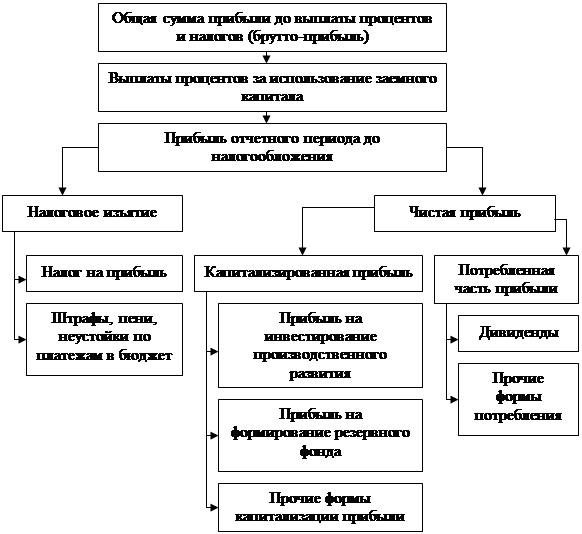

Чистая прибыль используется в соответствии с Уставом предприятия. За счет ее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные фонды.

Рисунок 2.1 – Общая схема распределения прибыли

При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой ее суммой с целью обеспечения:

1) необходимого объема инвестиций для производственного развития;

2) необходимой нормы доходности на инвестированный капитал собственникам предприятия.

Факторы, влияющие на пропорции распределения прибыли, делятся на внешние и внутренние. К числу внешних факторов относятся:

- правовые ограничения (ставки налогов на прибыль, процентные отчисления в резервные фонды и др.);

- система налоговых льгот при реинвестировании прибыли;

- рыночная норма прибыли на инвестируемый капитал, рост которой сопровождается тенденцией повышения доли капитализированной части прибыли, и наоборот, ее снижение обуславливает увеличение доли потребляемой прибыли;

- стоимость внешних источников формирования инвестиционных ресурсов (при высоком ее уровне выгоднее использовать прибыль, и наоборот);

К числу внутренних факторов, оказывающих влияние на пропорции в распределении прибыли, можно отнести следующие:

- уровень рентабельности предприятия, при низком значении и соответственно небольшой сумме распределяемой прибыли большая ее часть идет на создание обязательных фондов и резервов, на выплату дивидендов по привилегированным акциям и т.д.;

- наличие в портфеле предприятия высокодоходных инвестиционных проектов, способных обеспечить акционерам высокие доходы в перспективе;

- необходимость ускоренного завершения начатых инвестиционных проектов;

- уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), который является одним из индикаторов финансового риска и факторов, способствующих увеличению собственного капитала при низкой цене заемных ресурсов. В зависимости от сложившегося соотношения между доходностью бизнеса и ценой заемных ресурсов предприятие может регулировать его уровень, увеличивая или уменьшая долю капитализированной прибыли;

- наличие альтернативных внутренних источников формирования инвестиционных ресурсов (амортизационного фонда, выручки от реализации основных средств и финансовых активов);

- текущая платежеспособность предприятия, при низком уровне которой предприятие должно сокращать потребляемую часть прибыли.

В процессе анализа необходимо изучить данные об использовании чистой прибыли в динамике и выяснить факторы, определяющие распределение прибыли (таблица 2.6).

Таблица 2.6 – Данные о распределении чистой прибыли ОАО «Альтернатива», тыс. руб.

| Показатели | Фактическое значение | Отклонение | |||

| 2010 г. | 2011 г. | 2012 г. | 2011-2010 гг. | 2012-2011 гг. | |

| Чистая прибыль | -1067 | +7689 | -8842 | ||

| Распределение прибыли: | |||||

| - дивидендные выплаты | - | - | +2899 | -2899 | |

| - в резервный фонд | - | - | +723 | -723 | |

| - на капитальные вложения (нераспределенная прибыль) | - | +4067 | -4153 |

Приведенные данные таблицы показывают, что на анализируемом предприятии за 2010 год чистая прибыль направлялась только на капитальные вложения в размере 100,0% от чистой прибыли. В 2011 году, как свидетельствует таблица 2.6, чистая прибыль увеличилась на 7689 тыс. руб., сумма дивидендных выплат увеличилась на 2899 тыс. руб., резервный фонд увеличился на 723 тыс. руб., а нераспределенная прибыль увеличилась на 4067 тыс. руб.

Для определения доли потребляемой прибыли необходимо провести анализ платежеспособности предприятия. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения покрывают его краткосрочные обязательства.

Таблица 2.7 – Показатели платежеспособности ОАО «Альтернатива»

| Показатели | 2010 г. | 2011 г. | 2012 г. |

| Коэффициент концентрации собственного капитала | 0,40 | 0,49 | 0,33 |

| Коэффициент концентрации заемного капитала | 0,68 | 0,96 | 0,51 |

| Коэффициент финансовой зависимости | 0,60 | 0,51 | 0,66 |

Как видно из таблицы 2.7 коэффициент концентрации собственного капитала достаточно низкий. За 2010 год он был равен 0,40. За этот же год наблюдается высокое значение коэффициента концентрации заемного капитала – 0,68, но самый пик его приходится на 2011 год – 0,96. Низкое значение показателей платежеспособности приводит к меньшей доли потребляемой прибыли.

Так же для проведения анализа распределения чистой прибыли можно рассмотреть структуру собственных оборотных средств.

Таблица 2.8 – Величина собственных оборотных активов ОАО «Альтернатива», тыс. руб.

| Показатель | Фактическое значение | Отклонение | |||

| 2010 г. | 2011 г. | 2012 г. | 2011-2010 гг. | 2012-2011 гг. | |

| Величина собственных оборотных активов |

По данным таблицы 2.8 видно, что собственные оборотные активы ОАО «Альтернатива» с каждым годом увеличиваются. В 2011 году по сравнению с 2010 годом на 12552 тыс. руб., а в 2012 году по сравнению с 2011 годом в 18 раз, и составила 228165 тыс. руб.

Резюмируя выше сказанное можно сделать следующие выводы: в 2011 году чистая прибыль распределяется на: дивидендные выплаты, в резервный фонд, на капитальные вложения. Причем, больше половины чистой прибыли направляется на капитальные вложения.

По коэффициентам платежеспособности можно сделать вывод, что они находятся в критической ситуации. В частности, в 2011 году коэффициент концентрации заемного капитала составил 96%.

Величина собственных оборотных активов на протяжении отчетного периода времени увеличивается. Так в 2012 году по сравнению с 2011 годом, он увеличился в 18 раз. Это говорит о высокой доли заемного капитала предприятия.

2.3 Анализ рентабельности на ОАО «Альтернатива»

Смысл любой предпринимательской деятельности состоит в достижении положительного экономического эффекта в виде абсолютного показателя – прибыли или относительного – рентабельности.

Рентабельность отражает способность предприятия генерировать прибыль на вложенный собственный капитал и имеющиеся у организации активы. Анализ показателей рентабельности позволяет оценить текущую хозяйственную деятельность, вскрыть резервы повышения ее эффективности и разработать систему мер по использованию данных резервов. Вполне естественно, что в целом эффективность работы предприятия может определить лишь система показателей рентабельности. Она включает в себя четыре группы показателей: рентабельность продукции, продаж, активов, собственного капитала.

Таблица 2.9 – Показатели рентабельности по данным ОАО «Альтернатива», %

| Показатели | Фактическое значение | Отклонение | |||

| 2010 г. | 2011 г. | 2012 г. | 2011-2010 гг. | 2012-2011 гг. | |

| Рентабельность продукции | 4,1 | 7,1 | 8,96 | +3 | +1,86 |

| Рентабельность продаж (ROS) | 2,86 | 5,23 | 6,57 | +2,37 | +1,34 |

| Рентабельность активов (ROA) | 1,25 | 1,33 | 0,26 | +0,08 | -1,07 |

| Рентабельность собственного капитала (ROE) | 3,97 | 2,73 | 1,42 | -1,24 | -1,31 |

Роль показателя рентабельности продукции состоит в том, что с его помощью дается оценка затрат предприятия на единицу выпускаемой продукции. Анализируя данный показатель можно сказать, что его уровень с каждым годом увеличивается, пик его приходится на 2012 год – 8,96%. Это означает, что затраты на изготовление выпускаемой продукции ОАО «Альтернатива» в 2012 году выше, чем за все остальные года.

При рассмотрении показателя рентабельности продаж ОАО «Альтернатива» за отчетный период наблюдается такая же картина, что и при рассмотрении показателей рентабельности продукции. С каждым годом данный показатель увеличивается: 2010-2011 гг. на 2,37%, 2011-2012 гг. на 1,34%. Это говорит о том, что величина прибыли от продаж, приходящаяся на каждый рубль выручки с каждым годом увеличивается.

Из таблицы 2.9 видно, что показатель рентабельности активов в 2011 году (1,33%) по сравнению с 2010 годом (1,25%) увеличился на 0,08%. А к 2012 году данный показатель резко снизился до 0,26%. Это означает, что количество прибыли, приходящейся на единицу стоимости активов снизился на 1,07%.

Показатель рентабельности собственного капитала отражает величину прибыли до налогообложения, приходящуюся на каждый рубль собственного капитала. В период с 2010 (3,97%) по 2012 (1,42%) гг. происходит уменьшение данного показателя. Следовательно, в 2012 году прибыль до налогообложения ОАО «Альтернатива», приходящаяся на каждый рубль собственного капитала составила 1,42%. Это в дальнейшем скажется на размере чистой прибыли, получаемой на вложенный рубль. Так как особенность данного показателя в том, что он, во-первых, показывает эффективность собственных средств, т.е. чистую прибыль, полученную на вложенный рубль, а во-вторых, степень риска предприятия, отражающую рост рентабельности собственного капитала. Следовательно, по данному показателю можно сказать, что на вложенный рубль ОАО «Альтернатива» получила чистой прибыли в размере 0,39 руб., 0,27 руб., и 0,14 руб. за 2010-2012 гг. соответственно.

Обобщая вышеизложенное можно сделать вывод, что при принятии решений, связанных с управлением процессами формирования прибыли, используются показатели рентабельности капитала, продаж, активов и единицы продукции. За отчетный период времени по показателям рентабельности можно сказать, что 2010 год оказался самым стабильным. Так показатель рентабельности активов был равен 1,25%, рентабельность собственного капитала 3,97%, рентабельности единицы продукции и рентабельности продаж составила 4,1% и 2,86% соответственно.

ГЛАВА 3. МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА УВЕЛИЧЕНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ОАО «АЛЬТЕРНАТИВА»

Планирование прибыли и рентабельности.

Распланируем прибыль методом прямого счета. Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов, и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле:

П = (О × Ц) - (О × С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции;

С — полная себестоимость единицы продукции.

П = (2700 × 14,5) - (2700 × 11,16) = 9018 (тыс.руб.)

При распланированной прибыли видно, что в будущем периоде плановая прибыль составит 9018 тысяч рублей.

Date: 2015-07-25; view: 786; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |