Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Предметом исследования являются оборотные средства

Данная курсовая работа содержит теоретические аспекты анализа оборотных средств, анализ финансового положения предприятия ОАО «Астерия» за 2011, 2012, 2013 год, анализ оборотных средств на ОАО «Астерия», пути рационального использования оборотных средств ОАО «Астерия», заключение, список литературы, приложение.

1. ТЕОРЕРИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ОБОРОТНЫХ АКТИВОВ

1.1 СУЩНОСТЬ И КЛАССИФИКАЦИЯ ОБОРОТНЫХ АКТИВОВ

Ключевую роль в реализации краткосрочной финансовой политики предприятия занимают проблемы достаточности оборотных активов, источники их финансирования и эффективность использования. Управление оборотным капиталом предприятия - это ежедневная работа, обеспечивающая фирме достаточные ресурсы для осуществления ее деятельности и избежания дорогостоящих простоев. Без эффективного управления оборотными активами невозможно реализовать долгосрочные финансовые стратегии предприятия.

Оборотные активы - характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла.

Эти средства постоянно совершают кругооборот в процессе хозяйственной деятельности, изменяя свою форму с денежной на товарную и наоборот. Таким образом, они формируют основную часть себестоимости продукции. С другой стороны, они являются гарантом ликвидности предприятия, то есть его способности заплатить по своим обязательствам. Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, то есть их размещение по отдельным элементам.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает долю каждого элемента в общей сумме оборотных средств.

Преобладающую часть оборотных производственных фондов составляют предметы труда - сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы. Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда - инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками основных фондов и периодом их приобретения.

Кроме того, на предприятиях эти орудия труда зачастую исчисляются тысячами наименований, что технически затрудняет учет их износа. Поэтому на практике их относят не к основным, а к оборотным фондам.

Перечисленные предметы и орудия труда составляют группу оборотных производственных фондов - производственные запасы. Кроме них в оборотные производственные фонды входят незавершенное производство и расходы будущих периодов.

Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства.

Кроме оборотных производственных фондов на предприятиях формируются фонды обращения. К ним относятся: готовая продукция на складе; товары отгруженные; денежные средства в кассе предприятия и на счетах в банке; дебиторская задолженность; средства в прочих расчетах.Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. Они определяются многими факторами производственного, экономического и организационного порядка.

Оборотный капитал можно подразделить по следующим основным признакам:

По видам оборотные активы можно подразделить:

- оборотные производственные активы. К ним относятся сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др., а также незавершенное производство и расходы будущих периодов;

- оборотные активы в обращении. Это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные (дебиторская задолженность) а также денежные средства в кассе и на счетах.

По степени ликвидности выделяют:

- абсолютно ликвидные активы. К ним относятся оборотные активы, не требующие реализации и представляющие собой готовые средства платежа: денежные средства;

- высоколиквидные активы. Характеризуют группу активов, которые могут быть быстро обращены в денежные средства (как правило, в течение месяца), без ощутимых потерь своей рыночной стоимости: краткосрочные финансовые вложения, краткосрочная дебиторская задолженность;

- средне ликвидные активы. К этому виду относятся оборотные активы, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев: дебиторская задолженность (кроме краткосрочной), запасы готовой продукции;

- слабо ликвидные активы. К ним относятся оборотные активы предприятия, которые могут быть обращены в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше): запасы сырья и полуфабрикатов, незавершенное производство;

- неликвидные активы. Активы, которые самостоятельно не могут быть обращены в денежные средства. Они могут быть реализованы лишь в составе имущественного комплекса: безнадежная дебиторская задолженность, расходы будущих периодов.

По характеру участия в операционном процессе:

- оборотные активы, обслуживающие производственный цикл: сырье, материалы, незавершенное производство, готовая продукция;

- оборотные активы, обслуживающие финансовый цикл: денежные средства, дебиторская задолженность.

По периоду функционирования оборотных активов

- постоянные оборотные активы. Представляет собой неизменную часть оборотных активов, которая не зависит от сезонных и других колебаний операционной деятельности, т.е. является неснижаемым минимумом оборотных активов для поддержания операционного цикла;

- переменные оборотные активы. Это варьирующая часть оборотных активов, которая связана с возрастанием производства и реализации продукции, необходимостью формирования запасов сезонного хранения, долгосрочного завоза, целевого назначения.

Выделяют 4 основные стадии движения оборотных активов:

На первой стадии денежные активы используются для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии оплаченная дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений).

Операционный цикл - это период полной трансформации всей суммы оборотных активов, в процессе которого происходит смена отдельных видов.

Т.е. это продолжительность времени, необходимого для приобретения сырья, материалов, запасов, их переработки, последующей продажи, и получения за это денег. Цикл имеет два отдельных периода - производственный цикл предприятия и финансовый цикл предприятия.

Производственный цикл характеризует период полного оборота материальных элементов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и, их переработки и отгрузки покупателю

Финансовый цикл предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента оплаты за сырье, материалы и полуфабрикаты, и заканчивая получением денег за отгруженную продукцию.

Кроме того операционный цикл включает - период обращения кредиторской задолженности и период обращения дебиторской задолженности.

Период обращения кредиторской задолженности - временной промежуток времени между получением сырья, материалов, полуфабрикатов и их оплатой.

Период обращения дебиторской задолженности - временной промежуток времени между продажей готовой продукции и оплатой счетов к получению.

Снижение операционного цикла - положительная тенденция, так как в результате этого сокращается потребность в оборотных средствах. Сокращение операционного цикла может произойти по нескольким причинам:

• за счет сокращения времени производственного процесса (период хранения товарно-материальных запасов, непосредственного снижения длительности изготовления готового продукта и периода его хранения на складе);

• путем ускорения оборачиваемости дебиторской задолженности;

• за счет замедления оборачиваемости кредиторской задолженности.

1.2 СУЩНОСТЬ АНАЛИЗА ОБОРОТНЫХ АКТИВОВ

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия. Поэтому необходимо рассмотреть состав, структуру и взаимоотношение оборотных производственных фондов.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокий уровень инфляции, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Целью анализа оборотных активов является повышение эффективности управления оборотными средствами.

Целью управления оборотными средствами является определение их объема и структуры, а также источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

Стратегия и тактика управления оборотными средствами есть поиск компромисса между риском потери ликвидности и эффективностью работы. Это ставит перед предприятием необходимость решения двух важных задач:

1. Обеспечение платежеспособности.

2. Обеспечение приемлемого объема, структуры и рентабельности активов.

Любая рекомендация, связанная с определением уровня денежных средств, дебиторской задолженности и товаров, рассматривается как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

При недостаточном анализе и контроле оборотных активов могут возникнуть следующие риски, обусловленные объемом и структурой оборотных средств:

1. Недостаточность товаров - риск дополнительных издержек или остановки деятельности предприятия.

2. Недостаточность собственных кредитных возможностей - риск потери ликвидности.

3. Недостаточность денежных средств. - риск прерывания производственного процесса, невыполнения обязательств, потерь дополнительной прибыли.

4. Излишний объем оборотных средств. - риск увеличения издержек финансирования и сокращения доходов.

Оборотные активы - важнейшая экономическая категория, которая отражает стоимостную оценку оборотных средств организации, оптимальность объема, состав и структура которых в значительной степени влияют на устойчивость ее финансового положения.

Средства, вложенные в оборотные активы, должны компенсироваться за один оборот, т.е. за короткий период времени, в среднем соответствующий периоду превращения денег в деньги.

Оборотные активы ограничены сроком использования до 12 месяцев. Финансовым источником определенной части оборотных активов должен быть собственный капитал. Остальная часть оборотных активов формируется за счет привлечения заемных средств (обязательств), в частности, кредитов, займов, кредиторской задолженности и т.п.

Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации. В процессе анализа оборотных активов важно установить, насколько оптимален их объем и структура формирования.

Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала оправдан, если он сопровождается активизацией продаж, а, следовательно, и ростом прибыли. Формирование и использование оборотного капитала сопряжено с риском финансовых потерь, как в условиях нехватки оборотных средств, так и при их избытке. Важно, чтобы не происходил необоснованный рост оборотных средств, следствием которого могут быть временно свободные, бездействующие активы, вызывающие лишние расходы, что, в свою очередь, приводит к снижению прибыли. К таким расходам можно отнести издержки по обслуживанию заемных источников финансирования оборотных активов (проценты по заемным средствам); заготовительные складские и другие расходы; обесценение излишних остатков денежных средств на банковских счетах; потери части стоимости дебиторской задолженности под воздействием инфляционных процессов. Следовательно, на основе тщательного анализа эффективности оборотных активов должна строиться финансовая политика управления оборотным капиталом предприятия, реализация, которой должна обеспечить компромисс между риском потери ликвидности и эффективностью хозяйственной деятельности.

В процессе анализа формирования и использования оборотных средств следует:

установить потребность предприятия в оборотных средствах;

определить состав, структуру и динамику оборотных активов;

обосновать оптимальный выбор источников финансирования оборотных активов;

рассчитать влияние состояния и скорости оборота оборотных активов на уровень ликвидности и рентабельности;

оценить эффективность использования оборотных средств.

Оборотные средства обеспечивают непрерывность процесса производства и сбыта продукции, осуществление общего управления компанией, используя в финансовой деятельности. Их характерная особенность - скорость оборота, влияющая на продолжительность производственно-финансового цикла - периода полного оборота всей суммы оборотных активов, в процессе, которого происходит изменение их материально-вещественной формы.

В анализе оборотных активов особое значение уделяется их оборачиваемости, т.е. скорости оборота. Показатели оборачиваемости оборотных активов в виде коэффициентов, отражающих количество оборотов, совершенных активами, а также в виде показателей средней продолжительности их одного оборота (в днях). Показатели оборачиваемости характеризуют эффективность использования оборотных активов и определяются по каждой статье раздела II бухгалтерского баланса и по его итогу.

Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования.

- На первой стадии анализа рассматривается динамика общего объема оборотных активов, используемых предприятием, - темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

- На второй стадии анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов - запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; текущей дебиторской задолженности; остатков денежных активов и их эквивалентов. В процессе этой стадии анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

- На третьей стадии анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы. Этот анализ проводится с использованием показателей - коэффициента оборачиваемости и периода оборота оборотных активов. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

Коэффициент оборачиваемости оборотных активов:

(1)

(1)

где N - выручка от продаж.

E - средняя величина оборотных активов за период.

Следующим коэффициентом является оборачиваемость оборотных средств в днях. Расчет производится по следующей формуле:

(2)

(2)

где E - Средняя величина оборотных средств за период;

T - Продолжительность периода в днях (год-360, квартал - 90, месяц - 30)

N - Выручка от продаж.

Далее рассчитаем частные показатели оборачиваемости, такие как оборачиваемость дебиторской задолженности, которая рассчитывается по следующей формуле:

(3)

(3)

где Eд. з. - средняя за отчетный период величина краткосрочной дебиторской задолженности по данным бухгалтерского баланса.

Для того, чтобы увидеть за сколько в среднем дней погашается дебиторская задолженность организации необходимо рассчитать средний срок оборота дебиторской задолженности в днях. Расчет проводится согласно формуле:

(4)

(4)

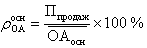

- На четвертой стадии анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов.

При этом разделяют финансовые результаты от основной (текущей) и прочей деятельности. Оборотные активы принимают участие как в первой, так и второй.

Одним из условий оценки показателей является сопоставимость используемых в расчете элементов. Следовательно, при оценке рентабельности оборотных активов по прибыли от продаж в расчетах необходимо использовать величину оборотных активов, количественно характеризующую их участие в основной деятельности. Формула рентабельности (  ) в этом случае будет иметь следующий вид:

) в этом случае будет иметь следующий вид:

(5)

(5)

где Ппродаж - величина прибыли от продаж;

- средняя величина оборотных активов, используемых в основной деятельности.

- средняя величина оборотных активов, используемых в основной деятельности.

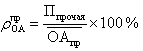

Тогда по аналогии можно рассчитать рентабельность оборотных активов, принимающих участие в прочей деятельности (  ):

):

(6)

(6)

(7)

(7)

где Ппрочая - величина прибыли (убытка) от прочей деятельности;

- средняя величина оборотных активов, принимающих участие в прочей деятельности хозяйствующего субъекта;

- средняя величина оборотных активов, принимающих участие в прочей деятельности хозяйствующего субъекта;

Дпрочие - величина прочих доходов;

Рпрочие - величина прочих расходов.

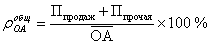

Учитывая особенности бухгалтерского учета хозяйственной деятельности, следует отметить, что в большинстве случаев затруднительно разграничить оборотные активы, используемые в основной и прочей деятельности. Поэтому, на наш взгляд, наиболее целесообразно рассчитывать рентабельность общей величины оборотных активов, используемых как в основной, так и прочей деятельности, применяя величину прибыли (убытка) до налогообложения

- На пятой стадии анализа рассматривается состав основных источников финансирования оборотных активов - динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов. В таком случае общая рентабельность оборотных активов (  ) будет рассчитываться следующим образом:

) будет рассчитываться следующим образом:

(8)

(8)

где  - общая величина оборотных активов.

- общая величина оборотных активов.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

1.3 ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Платежеспособность предприятия выражает его ликвидность способность в любой момент совершить необходимые расходы. Ликвидность зависит от величины задолженности и от объема ликвидных средств, к которым обычно относятся денежные средства (в кассе и на счетах), ценные бумаги и легко реализуемые элементы оборотных средств. Оборачиваемость оборотных активов - важный показатель эффективности их использования. Критерием оценки эффективности управления оборотными активами служит фактор времени: чем дольше оборотные активы пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Ускорение оборачиваемости оборотных активов уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для нужд народного хозяйства, либо для дополнительного выпуска продукции. В результате ускорения оборота высвобождаются вещественные элементы оборотных активов, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и т.п. при этом высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Высвобожденные денежные ресурсы откладываются на расчетном счете предприятия, в результате чего улучшается его финансовое состояние, укрепляется платежеспособность. Скорость оборота средств - это комплексный показатель организационно - технического уровня производственно-хозяйственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применения техники.

Чтобы его сократить, надо совершенствовать технологию, модернизировать и активизировать труд. Сокращение времени обращения также достигается развитием специализации и кооперирования, улучшением прямых межзаводских связей, ускорением перевозок, документооборота и расчетов.

Экономическая эффективность использования закрепленных за предприятием собственных оборотных средств характеризуется также величиной реализованной продукции на 1 рубль оборотных средств. В хозяйственной деятельности одно из направлений повышения эффективности производства улучшение использования оборотных средств, то есть увеличение объема реализованной продукции при неизменной стоимости оборотных средств или сокращение величины оборотных средств при неизменном объеме реализованной продукции. Длительность одного оборота может быть уменьшена за счет сокращения производственных запасов, длительности производственного цикла и времени доставки готовой продукции.

2. анализ финансового положения ОАО "Астерия"

Date: 2015-07-25; view: 776; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |