Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Системи прискореної амортизації

Системи прискореної амортизації – це система зменшення залишкової вартості, система прискореного зменшення залишкової вартості та кумулятивна система.

Сутність систем: величина амортизаційних відрахувань першого року є максимальною і поступово знижується протягом строку корисної експлуатації основних засобів. Темпи зменшення залежать від обраної системи амортизації.

Переваги систем:

- передбачають нарахування найбільшої суми амортизації на початковому етапі експлуатації активу та подальше її зменшення з року в рік протягом всього загального терміну його корисного використання;

- дозволяють швидше, порівняно із системою рівномірної амортизації, відшкодувати вартість основних засобів, причому сума максимального відшкодування припадає на перший рік використання основних засобів;

- доцільно використовувати для активів, які більш інтенсивно використовуються на початковому етапі експлуатації та їх ефективність зменшується з року в рік.

Система зменшення залишкової вартості (система зменшення залишку):

Ар = ЗВ·N, (2.3)

Ам = Ар / 12, (2.4)

де ЗВ – залишкова вартість об’єкта основних засобів на початок року;

N – річна норма амортизаційних відрахувань, яка визначається підприємством самостійно за формулою

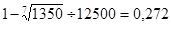

N = 1-T√Л/ПВ (2.5)

Розглянемо приклад. Первісна вартість технологічного устаткування – 12500 грн. очікуваний термін корисного використання – 7 років. Ліквідаційна вартість – 1350 грн.

За умов застосування системи зменшення залишкової вартості визначаємо:

1) річну норму амортизаційних відрахувань:

2) суму амортизаційних відрахувань:

а) на перший рік: 12500 · 0,272 = 3400 грн.;

б) на другий рік: (12500 - 3400) · 0,272 = 2475 грн.; і т.д.

3) місячну суму амортизаційних відрахувань:

а) на перший рік: 3400: 12 = 283,3 грн.;

б) на другий рік: 2475,2: 12 = 206, 3 грн.; і т.д.

Дані заносимо в таблицю 2.2.

Таблиця 2.1

Розрахунок за роками експлуатації суми амортизаційних відрахувань і залишкової вартості об’єкта основних засобів за умов використання системи зменшення залишкової вартості грн.

| Рік корисного використання основних засобів | Вартість на початок року | Сума амортизаційних відрахувань | Сума нарахованої амортизації з початку експлуатації об’єкта | Залишкова вартість об’єкта на кінець року | ||

| первісна | залишкова | річна | місячна | |||

| Перший рік | 283,3 | |||||

| Другий рік | 206,3 | |||||

| Третій рік | 150,2 | |||||

| Четвертий рік | 109,3 | |||||

| П’ятий рік | 79,6 | |||||

| Шостий рік | 57,9 | |||||

| Сьомий рік | 42,2 |

Система прискореного зменшення залишкової вартості (система прискореного зменшення залишку):

Ар = ЗВ·N, (2.6)

Ам = Ар / 12, (2.7)

де N – річна норма амортизаційних відрахувань, яка визначається

підприємством самостійно за формулою

(2.8).

(2.8).

Розглянемо приклад. Первісна вартість об’єкта основних засобів – 13000 грн. очікуваний термін корисного використання – 8 років. За умов застосування системи прискореного зменшення залишкової вартості визначаємо:

1) річну норму амортизаційних відрахувань:

1: 8 · 2 = 0,25;

2) суму амортизаційних відрахувань:

а) на перший рік: 13000 · 0,25 = 3250 грн.;

б) на другий рік: (13000 - 3250) · 0,25 = 2438 грн.; і т.д.

3) місячну суму амортизаційних відрахувань:

а) на перший рік: 3250: 12 = 270,8 грн.;

б) на другий рік: 2438: 12 = 203,2 грн.; і т.д.

Дані заносимо в таблицю 2.3.

Таблиця 2.3

Розрахунок за роками експлуатації суми амортизаційних відрахувань і залишкової вартості об’єкта основних засобів за умов використання системи прискореного зменшення залишкової вартості

грн.

| Рік корисного використання основних засобів | Вартість на початок року | Сума амортизаційних відрахувань | Сума нарахованої амортизації з початку експлуатації об’єкта | Залишкова вартість об’єкта на кінець року | ||

| первісна | залишкова | річна | місячна | |||

| Перший рік | 270,8 | |||||

| Другий рік | 203,2 | |||||

| Третій рік | 152,3 | |||||

| Четвертий рік | 114,3 | |||||

| П’ятий рік | 85,7 | |||||

| Шостий рік | 62,3 | |||||

| Сьомий рік | 48,2 | |||||

| Восьмий рік | 36,2 |

Кумулятивна система є досить штучною. Сума амортизації, нарахована з її використанням, часто не узгоджується ні з фактичним використанням активу, ні з обсягом виробленої продукції, а, отже, не узгоджується і з отриманими від експлуатації основних засобів доходами.

Ар= (ПВ-Л)/Кі, (2.9)

Ам= Ар/12, (2.10)

де Кі – кумулятивний коефіцієнт і -го року, який визачається підприємством самостійно за формулою

Розглянемо приклад. Первісна вартість основного засобу – 8000грн. очікуваний термін корисного використання – 5 років. Ліквідаційна вартість – 500 грн.

За умов застосування кумулятивної системи амортизації визначаємо:

1) суму кількості років корисного використання:

1+2+3+4+5=15 років

2) значення кумулятивного коефіцієнта на кожний рік:

а) для першого року: 5:15;

б) для другого року: 4:15;

в) для третього року: 3:15;

г) для четвертого року: 2:15;

д) для п’ятого року: 1:15;

3) суму амортизаційних відрахувань:

а) на перший рік: 5:15 · (8000-500)=2500 грн.;

б) на другий рік: 4:15 · (8000-500)=2000 грн. і т.д.;

4) розраховуємо місячну суму амортизаційних відрахувань:

а) на перший рік: 2500: 12 = 208,3 грн.;

б) на другий рік: 2000: 12 = 166,7 грн.; і т.д.

Дані заносимо в таблицю 2.4.

Таблиця 2.4

Date: 2015-07-25; view: 457; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |