Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формирования доходов федерального бюджета

Рассмотрим процесс формирования доходов федерального бюджета. Но вначале поговорим о теоретических и правовых основах доходов бюджетов бюджетной системы Российской Федерации.

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями, гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в бюджет государства, а их материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд.

Бюджетные доходы, с одной стороны, являются результатом распределения стоимости валового внутреннего продукта между различными участниками воспроизводственного процесса, а с другой – выступают объектом дальнейшего их распределения для формирования бюджетных фондов территориального, отраслевого и целевого назначения. Образование доходов связано с принудительным изъятием в пользу государства части ВВП, созданного в процессе материального производства.

Национальный доход. Главный материальный источник доходов бюджетной системы – национальный доход, для перераспределения которого и образования бюджетных доходов, сбалансированности бюджетов используются в основном налоги, займы и эмиссия денег.

Главным методом перераспределения национального дохода и первыми по важности и объемам приносимого государству дохода являются налоги и сборы.

В соответствии со ст. 8 Налогового кодекса РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лип в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоговые поступления относятся к внутреннему источнику дохода государства. Для эффективного использования данного метода формирования государственных доходов должны выполняться как минимум два условия:

- власть должна обладать в достаточной степени как формальной, так и неформальной легитимностью;

- предприятия должны эффективно функционировать, производя и реализуя товары и услуги с прибылью для самих себя. Это связано с вполне объективными процессами сбора налоговых платежей.

Легитимность власти означает, что экономические субъекты признают за государственными структурами право изъятия части доходов в обмен на предоставляемые впоследствии блага. Следует обратить особое внимание на то, что обладание исключительно формальной легитимностью снижает эффективность такого метода формирования государственных доходов. В этом случае хозяйствующие субъекты признают за государственными структурами право на изъятие части средств, но в меньшем размере, чем это оговорено в соответствующих нормативных актах и законах. Данную ситуацию можно пронаблюдать на примере нашего государства. В настоящее время власть обладает формальной легитимностью, что приводит к уклонению хозяйствующих субъектов экономики от уплаты достаточно большого числа налогов. Эффективная работа предприятий и организаций необходима просто для того, чтобы уровень развития экономики в целом позволял использовать этот метод формирования доходов государства в принципе. Другими словами, при кризисном или неустойчивом финансовом положении хозяйствующих субъектов отсутствует объективная возможность уплаты каких-либо платежей, в том числе и налоговых. Налоговое бремя в кризисной ситуации оказывается дополнительным и зачастую непреодолимым для предприятий и серьезной проблемой для государственных финансов в целом.

Государственные займы. Следующим по своему значению источником финансовых ресурсов государства являются государственные займы.

В соответствии со ст. 89 Бюджетного кодекса РФ государственные заимствования Российской Федерации – займы и кредиты, при опекаемые от физических и юридических лиц иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства Российской Федерации как заемщика или гаранта погашения займов (кредитов) другими заемщиками.

К этому методу государство прибегает при дефиците бюджета. Они могут быть как внутренними, так и внешними. К внутренним относятся займы, произведенные у собственного населения или организаций. Это такой же заём, как и внешний, он также нуждается в погашении и не может быть списан без последствий. Внешним соответственно является заём, произведенный за пределами данного государства. Это может быть заём, представленный другим государством или международной организацией. Следует отметить, что внешние займы часто считают более предпочтительными по сравнению с внутренними. Это происходит из-за того, что внешний заем не имеет такой яркой социальной окраски. Другими словами, население не протестует против внешних займов, поскольку считает, что данные средства не связаны лично с его достатком, и не беспокоится о качестве и сроках их возврата. Это неправильное понимание происходящих процессов, поскольку внешний кредит всегда оборачивается будущим увеличением налогов для субъектов данной экономики. Увеличение налогового бремени естественным образом связано с необходимостью возврата принятого долга и оплаты необходимой суммы по его обслуживанию. Таким образом, любая форма займа оборачивается дополнительной нагрузкой в будущем, что не совсем благоприятно отражается на экономике в целом. Тем не менее в отдельных случаях (занимать, чтобы инвестировать) займы являются весьма эффективным средством быстрого приобретения дополнительных ресурсов для инвестиционных нужд государства. Следует отметить, что основным мировым заемщиком долгие годы являются Соединенные Штаты Америки (США). Несмотря на благоприятность общей ситуации в экономике этого государства на протяжении длительного времени, анализ соотношения положительных и отрицательных моментов применения данной практики, вероятно, ещё только предстоит, тем более в наметившихся кризисных явлениях в экономике США в настоящее время.

Эмиссия денег. Методом формирования финансовых ресурсов государства является и использование бумажно-денежной и кредитной эмиссии. Его используют, когда вышеперечисленных методов недостаточно для обеспечения функционирования государственных структур и программ на приемлемом уровне. Следует отметить, что чаще всего бумажно-денежная эмиссия не связана с потребностями хозяйственного оборота государства, а направлена на компенсирование возрастающих расходов государства. Используя такой механизм воздействия на экономические процессы, правительство получает так называемый инфляционный налог со всех остальных субъектов экономики государства. Следует отметить, что положительный эффект от применения этого способа формирования государственных финансовых ресурсов длится весьма недолго, поскольку разворачивающиеся инфляционные процессы приводят к дальнейшему ухудшению положения в государстве и снижают уровень поступлений из других источников их формирования. Кроме того, он имеет резко негативную социальную окраску, что может стать более серьезной проблемой, чем недостаточность государственных доходов в какой-то момент времени. Другими словами, данный метод формирования государственных финансовых ресурсов хоть и применяется, но является нежелательным, поскольку несет в себе множество отрицательных последствий. В России эмиссия бумажных денег для финансирования бюджетного дефицита широко применялась в первой половине 90-х годов прошлого века и с 1995 г. перестала официально применяться.

Использование государственной собственности. Следующим способом формирования государственных доходов является использование государственной собственности – извлечение прибыли из любой собственности, принадлежащей государственным структурам. При этом не имеет значения, каким именно законным методом извлекалась прибыль, важно лишь то, что данная прибыль получается благодаря использованию ресурсов во всех формах, находящихся в собственности у государства, и что доход будет также принадлежать государству. Прибыль могут давать работающие предприятия, принадлежащие государству. Доход может приносить сдача государственной собственности в аренду или ее продажа. Стоит отметить, что использование государственной собственности не приносит больших доходов по той простой причине, что предприятия, находящиеся в собственности государства, обычно нерентабельны или имеют низкую рентабельность. Государство, как правило, берет на себя поддержание производств, которые не могут продавать свою продукцию по себестоимости вследствие ее социальной значимости. Продажа или аренда таких предприятий также не может принести большого дохода.

Таким образом, основными методами (способами) формирования государственных финансовых ресурсов остаются налоги и займы.

Правовая основа доходов бюджетов. С позиций правовой основы доходы бюджетов представляют собой поступающие в собственность государства и муниципальных образований денежные средства – финансовые ресурсы, необходимые для эффективного осуществления государством и муниципальными образованиями возложенных на них публичных, социальных, экономических и иных функций.

В соответствии с финансовым правом под государственными доходами, т.е. доходами федерального и регионального бюджетов, понимается часть национального дохода, обращаемая в процессе его распределения и перераспределения в собственность и распоряжение государства в целях создания финансовой основы, необходимой для финансирования деятельности государства.

В соответствии со ст. 6 Бюджетного кодекса РФ под доходами бюджета понимаются поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Рассмотрим общие положения по формированию доходов бюджетов бюджетной системы Российской Федерации, регулируемые нормами Бюджетного кодекса Российской Федерации (гл. 6).

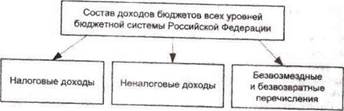

Доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации (БК РФ), законодательством о налогах и сборах (НК РФ) и законодательством об иных обязательных платежах. Состав доходов бюджетов бюджетной системы Российской Федерации представлен на рис. К.М.1.2.

Рис. К.М.1.2. Состав доходов бюджетов всех уровней бюджетной системы Российской Федерации

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных поступлений.

Налоговые доходы. К налоговым доходам бюджетов бюджетной системы Российской Федерации относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы (ст. 41, п. 2 БК РФ).

Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

Основной источник налоговых доходов – вновь созданная стоимость и доходы, полученные в результате се первичного распределения (прибыль, заработная плата, добавленная стоимость, рента и др.).

Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и обязательные к уплате на всей территории Российской Федерации.

К федеральным налогам и сборам относятся (ст. 13 НК РФ):

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Из приведенного перечня видно, что одни налоги обязательны для всех плательщиков, например налог на прибыль, другие – только для плательщиков, связанных с определенными видами деятельности, например добыча полезных ископаемых.

Региональными налогами признаются налоги, установленные Налоговым кодексом РФ и законами субъектов Российской Федерации о налогах и обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

К региональным налогам относятся (ст. 14 Н К РФ):

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местными налогами признаются налоги, которые установлены Налоговым кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

К местным налогам относятся (ст. 15 НК РФ):

- земельный налог;

- налог на имущество физических лиц.

Налоговым кодексом Российской Федерации (НК РФ) устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в ст. 13 НК РФ.

К специальным налоговым режимам относятся (ст. 18 НК РФ):

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрошенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции.

Неналоговые доходы. К неналоговым доходам бюджетов бюджетной системы Российской Федерации относятся (ст.. 41, п. 3 БК РФ):

- доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

- доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

- доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

- средства самообложения граждан;

- иные неналоговые доходы.

К безвозмездным поступлениям относятся (ст. 41, п. 4 БК РФ):

- дотации из других бюджетов бюджетной системы Российской Федерации;

- субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

- субвенций из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

- иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

- безвозмездные поступления от физических лиц и юридических лип, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

Доходы от федеральных налогов и сборов, региональных и местных налогов, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов Федерального казначейства для их распределения этими органами в соответствии с нормативами, установленными Бюджетным кодексом Российской Федерации, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями Бюджетного кодекса РФ, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов.

Органы Федерального казначейства осуществляют в установленном Министерством финансов Российской Федерации порядке учет доходов, поступивших в бюджетную систему Российской Федерации, и их распределение между бюджетами в соответствии с кодом бюджетной классификации Российской Федерации.

К собственным доходам бюджетов относятся (ст. 47 БК РФ):

- налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством Российской Федерации и законодательством о налогах и сборах;

- неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством Российской Федерации, законами субъектов Российской Федерации и муниципальными правовыми актами представительных органов муниципальных образований;

- доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций.

Доходы федерального бюджета формируются в соответствии с положениями Бюджетного кодекса Российской Федерации (ч. 2, раздел 2, гл. 7) и представлены на рис. К.М.1.3.

В федеральный бюджет зачисляются налоговые доходы, предусмотренные ст. 50 БК РФ.

Неналоговые доходы федерального бюджета формируются в соответствии со ст. 41–46 Бюджетного кодекса Российской Федерации и представлены на рис. К.М.1.3.

В соответствии с бюджетной классификацией Российской Федерации (гл. 4 Бюджетного кодекса Российской Федерации) в классификации доходов бюджетов едиными для бюджетов бюджетной системы Российской Федерации являются группы и подгруппы доходов, представленные в бюджете следующим образом:

1) налоговые и неналоговые доходы:

- налоги на прибыль, доходы;

- налоги и взносы на социальные нужды;

- налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- налоги на товары, ввозимые на территорию Российской Федерации;

- налоги на совокупный доход;

- налоги на имущество;

- налоги, сборы и регулярные платежи за пользование природными ресурсами;

- государственная пошлина;

- задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- доходы от внешнеэкономической деятельности;

- доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- платежи при пользовании природными ресурсами;

- доходы от оказания платных услуг и компенсации затрат государства;

- доходы от продажи материальных и нематериальных активов;

- административные платежи и сборы;

- штрафы, санкции, возмещение ущерба;

- доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

- возврат остатков субсидий и субвенций прошлых лет;

- прочие неналоговые доходы;

2) безвозмездные поступления:

- безвозмездные поступления от нерезидентов;

- безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

- безвозмездные поступления от государственных (муниципальных) организаций;

- безвозмездные поступления от негосударственных организаций;

- безвозмездные поступления от наднациональных организаций;

- прочие безвозмездные поступления.

Date: 2015-07-24; view: 728; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |