Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Глава 4. Ограничения в использовании индексов

Основная проблема, связанная с использованием индексов, – насколько точно индекс характеризует рыночный портфель, т.е. абсолютно все финансовые активы, которые присутствуют на рынке. При том, что для расчета индекса используется только определенная выборка из всего множества ценных бумаг.

Еще два фактора ставят под сомнение адекватность индекса как показателя рыночной доходности. Первый-то, что индекс рассчитывается, как правило, по группе ценных бумаг одного вида, и наиболее распространенными являются индексы по акциям. Второй состоит в том, что даже самый полный учет финансовых активов на внутреннем рынке не учитывает факт зарубежных инвестиций и международных потоков капитала, которые приобретают все возрастающее значение.

Индексы показывают только количественные изменения, но они не отражают качественных аспектов. Например, индекс может показывать, что цены в целом упали, но не объясняет, почему это произошло: из-за избыточного предложения или в связи с общим ухудшением состояния экономики, или из-за внезапного «недомогания» всех инвесторов.

Одной из проблем использования индексов является то, что они могут двигаться при минимальном объеме товарооборота, в один день, а на следующий день, при существенном товарообороте, могут «продвинуться» на ту же сумму. Однако изменения цен отражают общее влияние спроса и предложения, но не его размер. Это означает, что хотя индексы и могут определять и регистрировать тенденции, они не говорят инвесторам о том, какова глубина той или иной тенденции.

Еще один момент ограниченности индексов при использовании их в качестве ориентира состоит в том, что они не сохраняют стоимость удержанных сумм. Так, когда цены входящих в индекс акций приводятся на условиях «исключая дивиденд», стоимость дивиденда в цене акции исчезает из стоимости входящей в индекс. Это означает, что если в один день таких дивидендов оказывается много, индекс может упасть, тогда как на самом деле цены, игнорирующие дивиденд, все еще повышаются. Для сравнения это означает, что управляющие фондами должны всегда обеспечивать превышение общего дохода над индексом. Но в жизни происходит так, что как только инвестор получает свои дивиденды, он забывает о них при оценке стоимости своего собственного портфеля ЦБ.

Индексы нуждаются в периодических корректировках компонентов. Если, например, индекс предназначен для представления 100 крупнейших компаний данного рынка, то по мере снижения стоимости акций одной компании стоимость акции другой может подняться, так что 101-я компания последнего месяца может стать 99-й текущего месяца и наоборот. При таких обстоятельствах, чтобы удержать индекс на свойственном ему самом высоком уровне, необходимо регулярно производить структурные изменения его составных частей. [№4, с.25]

Индексами можно манипулировать. Поскольку индексы движутся при очень небольшом их объеме, не представляет большого труда совершать торговые операции, которые могли бы принудить индекс двигаться в том или другом направлении в соответствии с целями торговца. Поэтому важно, чтобы владелец индекса и его расчетные агенты (обычно – ответственная биржа) были всегда начеку в отношении потенциального изменения компонентов. Это также означает, что биржи, на которых производятся операции с индексированными продуктами (в частности, с производными' – фьючерсами, опционами), должны быть чрезвычайно бдительны в том отношении, чтобы нарушения правил торговли с целью произвольного изменения индекса соответствующим образом отслеживались, а их инициаторы при необходимости подвергались наказаниям.

Глава 5. Расчет индексов

В работе предлагаются следующие варианты формул расчета индексов для оценки состояния и динамики фондового рынка. Предлагаемая ниже система индексов ориентирована на ретроспективный и оперативный анализ. Но полученная на ее основе информация может эффективно использоваться и для перспективного анализа, являясь базой для прогнозирования изменений фондового рынка и эффективности инвестиций.

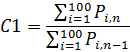

Индекс текущего состояния фондового рынка С1:

где Pin – цена реализации i-й акции в n-й биржевой день или, если данный вид акций не реализовывался, то цена спроса на акции в этот день; i – вид акции (всего отбирается в нашем примере 100 акций крупнейших эмитентов в стране или регионе. Корректировка списка отобранных акций осуществляется периодически, как правило, ежегодно, на основе данных балансов эмитентов); n – отчетный биржевой день; n – 1 – предыдущий биржевой день.

Индекс С1 характеризует изменение на одной бирже текущего состояния уровня цен реализации или спроса по группе 100 эмитентов. Он может рассчитываться по группе бирж, видам эмитентов (банки, промышленные акционерные общества, страховые компании и т.д.), видам акций.

Базисный индекс фондового рынка С2:

где 0 – базисный уровень, Рi,0 – номинальная цена i-й акции.

Использование индекса С2 позволяет определить изменение цен

реализации или спроса на 100 видов акций крупнейших эмитентов

странБ1 или региона в отчетный биржевой день по сравнению с их номинальной ценой. Анализ динамики изменения индекса С2 позволяет

исследовать сезонные колебания спроса и предложения на фондовом

рынке, дает возможность определять влияние политических решений

на активность инвестиционных процессов, учитывать воздействие инфляции,

Наряду с группой показателей оценки состояния и динамики фондового рынка могут быть сконструированы и показатели, характеризующие эффективность инвестиций.

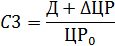

Индекс эффективности инвестиций в акции СЗ:

где Д – размер годового дивиденда на акцию i-го вида; ЦР0 – средняя цена реализации акции /-го вида (эмитента) за декабрь предыдущего и январь отчетного года; АЦР – изменение цены реализации акции /-го вида по сравнению с ЦР0. Для сравнения берется средняя цена за аналогичный период следующего года.

Индекс сравнительной эффективности инвестиций в акции и размещения средств в депозит С4:

где р – процентная ставка на годовой депозит в i-м банке.

Индекс С4 характеризует сравнительную эффективность инвестиций в конкретный вид акций и размещения аналогичных средств в конкретном банке.

Индекс сравнительной эффективности инвестиций в акции и вложения средств в валюту С5:

где АКБ – изменение за отчетный год курса валюты i-го вида.

Использование индекса С5 позволяет инвестору определить на среднесрочный период (1–3 года) стратегию размещения средств с целью получения максимальной прибыли от трех факторов – изменения курсов различных валют, дивидендов по акциям и изменений курсовой стоимости акций.

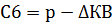

Индекс сравнительной эффективности размещения средств в депозиты и в валюту С6:

если р и АКБ > 0.

В последнее время особенно актуален учет влияния на величину индексов инфляционных процессов. Поэтому предлагается расчет инфляционных индексов С2и, СЗи, С4и, С5и, Сби, которые учитывают инфляционную составляющую. Они рассчитываются по следующим формулам: если С2 > 0, то С2и = С2 • КИН, где КИН – коэффициент инфляции; если С2 < 0, то С2и = С2: КИН. [№5, с. 183]

Использование инфляционных индексов показывает, что многие

виды инвестиций сегодня убыточны. Следует отметить, что данная

система индексов разработана для инвесторов, которые ориентированы на получение прямой прибыли от своих вложений. Но в наших условиях инвестиции в акций могут приносить, например, и косвенный

доход. Акция биржи может давать право на брокерское место, использование которого может приносить гораздо больший доход, чем дивиденды по акциям и изменение курсовой стоимости самой акции.

Приобретение пакета акций производственного предприятия дает данному инвестору право на вхождение в состав совета директоров этого эмитента, что может представлять для инвестора большее значение, чем получение дивиденда по акциям; владение акциями банка может давать право на льготы при осуществлении банковских операций и т.д. Но определение косвенной эффективности менее формализуемо, чем прямой. Поэтому разработка таких индексов носит более индивидуальный характер и должна осуществляться с учетом направленности инвестиционной деятельности и целей, которые при этом ставятся.

Интересно, что сегодняшние условия заставляют авторов индексов решать еще одну теоретическую проблему – что считать курсом акций. Отсутствие физически локализованных ликвидных вторичных рынков до сих пор не позволяет единообразно определять национальные котировки ценных бумаг.

Кроме того, к значению индекса постоянно нужно делать поправки. В особенности это касается индексов, учитывающих капитализацию рынка. Поправки делаются, как правило, следующего характера: учитываются новые выпуски акций различных компаний; учитываются поглощения одной компании, акции которой брались в расчет при определении индекса, другой компанией; если рассчитывается индекс для крупнейших компаний на рынке, учитываются случаи, когда одни компании теряют свой рейтинг, а на смену им приходят другие.

Вопрос заключается и в том, в какой валюте должен быть деноминирован индекс. Если перед фондовым индексом ставится цель быть индикатором состояния экономики, логичнее вести индекс в национальной валюте, чтобы иметь возможность сравнивать его с основными макроэкономическими показателями – инфляцией, ставками кредитного рынка, доходностью основных финансовых инструментов. С другой стороны с позиции спекулятивного индекса лучше было бы вести долларовый индекс. Возможно, целесообразно вести оба индекса одновременно

В условиях развитого финансового рынка существует целая отрасль, специализирующаяся на услугах по предоставлению информации о сравнительной эффективности и надежности финансовых инструментов участников фондового рынка. Один из основных продуктов

данной отрасли – система рейтингов финансового рынка. В нее входят многочисленные информационно-аналитические центры, рейтинговые агентства, информационные издания.

Огромное число критериев, применяемых на Западе, основано на оценке курсовой стоимости акций участников фондового рынка. В последнее время большое распространение получила группа критериев, базирующихся на измерении величины изменчивости курсовой стоимости акции – разницы между максимальной и минимальной стоимостью акции в течение определенного периода времени.

Наибольшее распространение в финансовом мире получили индексы, разработанные в США. В этом не только признание ведущей роли данной страны в мировой экономике, но и отражение того факта, что дневной оборот Нью-Йоркской фондовой биржи составляет половину мирового оборота ценных бумаг. Ежедневно на бирже совершаются сделки в среднем по 346 млн акций на сумму порядка 12 млрд долл. [№7, с. 49]

Основная функция каждого индекса – отражение определенной стороны изменения инвестиционного климата в экономике.

Заключение

Описанные индексы – лишь малая часть колоссального числа фондовых индикаторов, существующих на мировом пространстве рынка ценных бумаг. Помимо сводных и композитных существует масса специализированных показателей, благодаря которым современные фондовые посредники управляют мировым инвестиционным процессом.

Вот уже второе столетие не удается окончательно изжить известный стереотип деления стран на «прогрессивные», условно называемые Западом, и «отсталые», которые принято называть Востоком, вне зависимости от их географического положения.

Среди многочисленных последователей Гегеля нам исторически «близки» Маркс и Энгельс, последствия попытки практического воплощения идей которых мы ощущаем до сих пор. Парадокс истории состоит в том, что идеи Маркса и Энгельса были в первую очередь «привиты» не в тех государствах, для которых они предназначались.

Если логически следовать учению Маркса – Энгельса, то получалось, что свершение социалистической революции и построение социализма должно было происходить в странах, уже достаточно индустриально развитых, каковыми на конец XIX – начало XX в. были лишь страны Западной Европы и США. Все остальные страны, многие из которых были колониями либо полуколониями индустриально развитых держав, можно было смело отнести к развивающимся. В числе таких развивающихся стран была и Россия. [№6, с.105]

Великий немецкий философ Гегель, чьи заслуги перед человечеством никто не подвергает сомнению, в некоторых своих рассуждениях явно заблуждался. В частности, во многом обоснованное существовавшей в XIX в. ситуацией, когда диспропорции в хозяйственном развитии различных стран достигли такой степени, что поверхностный наблюдатель всюду замечал лишь доминирование экономической, политической и военной мощи западноевропейских государств, деление народов на «исторические» и «неисторические», принятое за основу Гегелем в его диалектике истории, как показали последующие события, не всегда себя оправдывает.

Скорее всего, в ближайшее время естественное развитие событий подскажет оптимальные пути выхода из кризиса развивающихся рынков, не последнюю роль в которых будет играть осознание национальной специфики той или иной страны. Таким образом, государства, которые еще не успели пройти характерный дня стран Запада классический путь в своем экономическом развитии, объективно будут вынуждены взять на вооружение методы, обеспечивающие оптимальные для той или иной схемы реструктуризации экономики и наиболее эффективного использования ресурсов. Такое «возрождение» Востока видится как неизбежная альтернатива приведшей сегодня к перманентному финансовому кризису полной экономической гегемонии Запада.

Сегодняшнее многообразие фондовых индексов в постсоветских странах отчасти оправдано их предназначением и различиями в уровне доступности, отчасти порождено начальным этапом развития рынка, вокруг которого создавалось всего «по многу»: и инвестиционных компаний, и бирж, и индексов. Конечно, большинство из них, повторяющих друг друга, уйдет в небытие. Однако на первоначальном этапе они должны сыграть свою роль. В результате «естественного отбора» останутся те из них, которые наиболее полно отвечают информационным запросам участников рынка – как теоретиков, так и практиков.

Конечно, составляют индексы аналитики, т.е. в какой-то мере теоретики, А пользуются ими практики, в основном инвесторы. Во всем мире трейдеры на аналитические материалы смотрят критически, так как убеждены, что на основании того, что было, нельзя точно предсказать то, что будет. Хотя, несомненно, есть и общие закономерности.

Одна из них заключается в том, что динамика рынка – маятникообразный процесс. Некоторое время он идет вниз, но рано или поздно пойдет вверх. Есть симптомы и другого порядка: весенний подъем, как правило, предшествует собраниям акционеров. И осенью тоже бывает подъем, когда специалисты выходят из отпусков. Обычно так и бывает–и индексы это показывают.

Однако в настоящее время большинство отечественных трейдеров и управляющих портфелями считают, что индексы деловой активности на территории стран СНГ пока не применимы к анализу и прогнозированию рынка. Например, сейчас велик интерес инвесторов к региональным рынкам акций телекоммуникационных компаний и энергетики. Однако в расчетную базу большинства индексов их бумаги не входят, поскольку все индексы строятся по рынку «голубых фишек», и индексы не поспевают за тенденциями в динамике рынка. Впрочем, и правительства, и крупный бизнес также не рассматривают эти показатели в качестве характеристик общего состояния экономики.

Создание признанного национального рейтинга – дело ближайших 4–5 лет. В настоящее время это нельзя сделать, так как отсутствуют независимые рейтинговые агентства; абсолютное большинство ценных бумаг не имеют необходимой длинной истории, устойчивого, ликвидного и общественно признанного рынка, достоверной динамики курсов; ценные бумаги инвестиционного качества отсутствуют в связи с тяжелым финансовым положением большинства эмитентов и высокими страховыми, региональными и отраслевыми рисками; отсутствуют адаптированные к нашим национальным ус условиям технологии рейтинга; нет законодательных норм, регулирующих рейтинговую деятельность и стимулирующих вложения в ценные бумаги с более высоким рейтингом; отсутствует интерес иностранных рейтинговых компаний к оценке отечественных ценных бумаг.

Список литературы

1. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: Учебное пособие - М.: 1 Федеративная Книготорговая Компания, 2008.

2. Буренин А.Н. Фьючерсные, форвардные и опционные рынки. - М.: Тривола, 2004.

3. Гитман Л. Дж., Джонк М. Д. Основы инвестирования. — М, 2007, гл. 2.

4. Грязнова А.Г., Корнеева Р.В., Галанова В.А. Биржевая деятельность. М. Финансы и статистика. 2005.

5. Миркин Я. М.«Ценные бумаги и фондовый рынок. М.: Перспектива, 2009.

6. Мусатов В. Т. Фондовый рынок: инструменты и механизмы. — М, 2011

7. Семенкова Е. В. Операции с ценными бумагами — М., 2010, гл. 1.

8. Тьюлз Р., Брэдли Э., Тьюлз Т. Фондовый рынок. М. Инфра-М. 2007.

9. Курс экономической теории: учебник – 4-е дополненное и переработанное издание под ред. проф. Чепурина М.Н., проф. Киселевой Е.А. – Киров: «АСА», 2011г.

10. Тихонов А. Фонды русские, инвесторы иностранные. Журнал «Рынок Ценных Бумаг» №5 2006.

11. Уваров О, Фомина Л. Обеспечение безопасности рынка ценных бумаг России. Журнал «Рынок Ценных Бумаг»№17 2008.

12. Шарп У., Александер Г., Бейли Дж. Инвестиции. — М., 2013,

13. Гражданский кодекс РФ. М.: Инфра-М. 1999.

14. Федеральный закон от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг»

15. http://www.fedcom.ru – Официальный сайт Федеральной комиссии по рынку ценных бумаг (ФКЦБ России).

Date: 2015-07-24; view: 214; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |