Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет численности трудящихся, производительности труда и фонда заработной платы

При разработке штатного расписания автор работы должен учесть прогрессивность выбранных технологических процессов, повышение технического уровня основного и вспомогательного оборудования, уровня механизации и автоматизации в результате предлагаемых в работе мероприятий, совершенствование организации трудовых и производственных процессов, улучшение условий труда.

При определении численности проектируемого штата по агрегату или цеху следует пользоваться следующими основными методами определения потребности в кадрах: по трудоемкости работ; по нормам выработки; по рабочим местам на основании норм обслуживания машин и агрегатов и контролю за технологическим процессом.

При планировании численности рабочих определяется явочный и среднесписочный состав. Явочное число рабочих в смену (Чяв)

- это нормативная численность рабочих для выполнения производственного сменного задания по выпуску продукции.

Чяв. = Тр / (Тсм * Др * S * Квн) (12)

где Тр - трудоемкость производственной программы, нормо- час;

Тсм - продолжительность рабочей смены или сменный фонд рабочего времени одного рабочего, ч;

Др - число суток работы предприятия в плановом периоде;

S - число рабочих смен в сутках;

Квн - плановый коэффициент выполнения норм.

Для расчета требуемого среднесписочного числа рабочих могут быть применены 2 основных метода: по коэффициенту среднесписочного состава и по планируемому проценту невыходов на работу:

Чсп = Чяв * Ксп (13)

где Ксп - коэффициент среднесписочного состава:

Ксп = Fn / ƒ (14)

где Fn - номинальный фонд рабочего времени (количество календарных рабочих дней);

F - действительный фонд времени работы одного рабочего (планируемое число рабочих дней).

Расчет численности вспомогательных рабочих, выполняющих работы, на которые имеются нормы обслуживания, сводится к определению общего количества объектов обслуживания с учетом сменности работ. Частное от деления этого количества на норму обслуживания составляет явочное число рабочих.

Численность служащих может быть определена исходя из анализа среднеотраслевых данных, а при их отсутствии - по разработанным предприятием нормативам.

Численность обслуживающего персонала может быть определена по укрупненным нормам обслуживания. Например, численность гардеробщиков - по количеству обслуживаемых людей, уборщиков - по количеству м2 площади помещений и др.

Численность руководителей определяется по штатному расписанию.

На основе производственной программы и запроектированного штата рассчитывают показатели производительности труда. Их определяют как производство продукции в натуральном или стоимостном выражении на одного работающего в единицу времени.

Основными показателями производительности труда на уровне предприятия являются показатели выработки (В) и трудоемкости (Тр) продукции, рассчитываемые по следующим формулам:

В=Д/Чсп, Тр= Т/Д, (15; 16)

где Д - количество произведенной продукции или выполненной работы в натуральных или условно натуральных единицах измерения;

Чсп - среднесписочная численность работающих человек;

Т- время, затраченное на производство всей продукции.

Рассчитывают также показатели фондовооруженности и электровооруженности труда

Фонд заработной платы (ФЗП) определяется в соответствии с графиком работы и системой оплаты труда. Он состоит из основной и дополнительной заработной платы.

Состав ФЗП регламентируется инструкцией, утвержденной постановлением Госкомстата Российской Федерации № 89 от 10.07.1995г.

Плановая величина ФЗП может быть определена различными способами:

1 Метод прямого расчета:

ФЗП = Чсп * Зпср, (17)

где Чсп - среднесписочная плановая численность работающих, человек;

Зпср - средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями, руб.

2 Нормативный метод расчета:

ФЗП = Q х Нзп, (18)

где Q - общий объем выпускаемой продукции в плановом периоде, руб.;

Нзп - норматив заработная плата на 1 руб. выпускаемой продукции, руб.

5.9.4. Расчет себестоимости продукции, прибыли и рентабельности производства

В работе необходимо рассчитывать себестоимость продукции после осуществления рекомендуемых мероприятий и сравнить ее с базисным уровнем затрат по статьям калькуляции. При этом следует учитывать как снижение, так и увеличение затрат.

Снижение затрат может быть достигнуто в результате экономии основных материалов на производство продукции, уменьшения брака отходов производства вследствие сокращения численности рабочих и других категорий трудящихся и соответствующего уменьшения основной, дополнительной зарплаты и отчислений на социальное страхование при снижении расходов, повышения стойкости деталей и оборудования и соответствующем уменьшении затрат на ремонты и других затрат.

Повышение расходов на производство может возникать вследствие роста стоимости основных фондов и соответствующего увеличения амортизации (при осуществлении мероприятий, требующих капиталовложений), увеличение штата производственных и вспомогательных рабочих и соответствующего повышения заработной платы, дополнительного расхода электроэнергии и других энергоресурсов, увеличения затрат на текущие ремонты при вводе в эксплуатацию нового оборудования и повышения других затрат.

В расчетах себестоимости продукции должны найти отражение все рекомендуемые в работе научно-технические и организационные мероприятия, должны быть изысканы возможности как можно большего снижения затрат по каждой статье калькуляции по сравнению с базовым уровнем.

Все расходы по статьям калькуляции рассчитывают с учетом проектируемого изменения объема производства, внося соответствующие коррективы и базисные величины затрат.

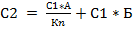

Влияние увеличения объема производства продукции на изменение себестоимости определяют по формуле:

(19)

(19)

где С1, С2 - расходы на производство и общезаводские расходы на 1 т продукции до и после внедрения мероприятий, руб./т;

А.Б - относительно постоянная и переменная части расходов в долях единицы;

Кn - коэффициент роста объема производства.

Амортизационные отчисления на единицу продукции после осуществления мероприятий определяют по формуле:

(20)

(20)

где Ам1 и Ам2 - амортизационные отчисления до и после осуществления мероприятий, руб./ед.;

На - общая норма амортизации, %;

Сфв„ - полная первоначальная стоимость вводимых основных фондов, руб.;

Сфд - балансовая стоимость демонтируемых основных фондов, руб.;

Q - годовой объем производства продукции после осуществления мероприятий, т.

Результаты расчета себестоимости продукции после осуществления мероприятий сводятся в таблицу по форме табл. 1.

Таблица 1 - Калькуляция себестоимости 1 ед. продукции

| Статьи затрат | По базовому варианту | По предлагаемому в работе варианту | Экономия (-), перерасход (+) | |||

| количество | цена, руб. | сумма, руб. | количество | сумма, руб. | ||

После расчета себестоимости необходимо обосновать увеличение суммы прибыли, повышение рентабельности производства продукции.

Сумма прибыли определяется как разность между стоимостью реализованной продукции и ее полной себестоимостью.

П = VР-С, (21)

Где П - прибыль в руб.;

Vp - стоимость реализованной продукции, руб.;

С - полная себестоимость, руб.

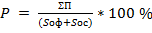

Уровень рентабельности производства есть выраженное в процентах отношение суммы прибыли к среднегодовой стоимости основных и оборотных (нормируемых) средств.

(22)

(22)

где  - сумма прибыли, руб.,

- сумма прибыли, руб.,

- среднегодовая стоимость основных фондов, руб.;

- среднегодовая стоимость основных фондов, руб.;

Sос - стоимость нормируемых оборотных средств, руб.

Рентабельность определенного вида продукции рассчитывают как отношение прибыли к полной себестоимости, выраженное в процентах.

5.9.5. Определение экономической эффективности рекомендуемых мероприятий

При осуществлении расчетов определяется общая экономическая эффективность как отношение эффекта к капитальным вложениям, вызвавшим этот эффект. На предприятии эффект капитальных вложений определяется вызванным ими приростом прибыли.

Экономическая эффективность капитальных (Эn) вложений рассчитывается по формуле:

Эn = ∆ П / К (23)

где ∆ П - прирост прибыли (снижение себестоимости), вызванный капитальными вложениями, руб./год;

К - капитальные вложения, руб.

Одновременно с расчетом экономической эффективности капитальных вложений определяется срок окупаемости капитальных вложений ( То.к.в. ) по формуле:

То.к.в = К / ∆ П

В целях всестороннего обоснования экономической эффективности рекомендуемых в работе мероприятий используется система показателей, подлежащих совместному комплексному анализу: производительность труда; фондоотдача; удельные капитальные вложения; себестоимость продукции; качество продукции; материалоемкость и энергоемкость продукции; показатели, характеризующие социальный эффект; показатели, характеризующие улучшение охраны окружающей среды.

Для выбора наиболее эффективного варианта хозяйственных решений определяется экономическая эффективность сравниваемых объемов инвестиций. Затем производится расчет общей экономической эффективности выбранного варианта инвестиций.

Должна быть обеспечена сопоставимость базового и предлагаемого вариантов по объему производства, ценам на полуфабрикаты, топливо, энергию и по другим показателям.

Этот раздел курсовой работы заканчивается сопоставлением таблицы технико-экономических показателей работы предприятия (форма табл. 2) на основании данных базового варианта и расчетов, выполненных в работе.

Таблица 2 - Технико-экономические показатели работы предприятия

| Показатели | Варианты | Изменение расчетных показателей по сравнению с базовыми | ||||

| базовый | предлагаемый в работе | абсолютная величина | % | |||

| Объем производства продукции за год, т. | ||||||

| Продолжительность ремонтов, час. | ||||||

| Простои основного оборудования, час. | ||||||

| Фактическое время работы, час. | ||||||

| Инвестиции, в т.ч. кап. вложения, руб. | ||||||

| Стоимость основных фондов, тыс./руб. | ||||||

| Фондоотдача, руб./руб. | ||||||

| Показатели | Варианты | Изменение расчетных показателей по сравнению с базовыми | ||||

| базовый | предлагаемый в работе | абсолютная величина | % | |||

| Фондовооруженность, руб./чел. | ||||||

| Показатели по труду и заработной плате: - численность работающих, чел. в т.ч.: - рабочих, чел. - служащих, чел. - производительность труда, т/чел., руб./чел. в ед. времени. - среднемесячная заработная плата одного работающего, руб. | ||||||

| Расход материальных ресурсов на 1 ед. продукции (услуг), т/т, шт./т | ||||||

| Себестоимость 1 ед. продукции, руб./т, руб./ед. | ||||||

| Прибыль, тыс. руб. | ||||||

| Рентабельность, % | ||||||

Заключение

Заключение должно содержать краткие и четкие выводы по результатам выполненной работы, предложения по их использованию, а также повышение эффективности работы предприятия после реализации предложенных мероприятий и достижения стратегических целей.

Date: 2015-07-24; view: 547; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |