Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Довірчі товариства

Довірчі товариства (трастові компанії – від англ. trust – довіряти) – товариства, що здійснюють управління майном, грошима або цінними паперами чи правами за дорученням власника. Функціонування довірчого товариства передбачає досить складну сукупність відносин, що формуються між головними діючими особами, які укладають трастову угоду. До них належать:

– довіритель (принципал) – фізична або юридична особа, яка є власником капіталу і передає його в управління довіреній особі (управляючому або менеджеру) для його використання на певних умовах;

– довірена особа – фізична або юридична особа, яка на певних, зазначених в угоді, умовах бере в управління майно довірителя;

– бенефіціар – третя особа, на користь якої здійснюється управління майном, якщо довіритель приймає таке рішення.

Формою організації відносин між довірителем і довіреною особою є трастова угода, основний зміст якої стосується як обов'язків і відповідальності довіреної особи, так і прав та привілеїв довірителя.

У сучасних умовах довірчі товариства за загальним функціональним призначенням націлені на ефективне використання майна, його фінансових форм, зменшення ризиків підприємницької діяльності та вдосконалення інвестиційного процесу.

Трастові операції можна об'єднати у такі групи:

– персональні трастові послуги, що надаються окремим громадянам;

– трастові послуги, які надаються у сфері безпосередньої підприємницької діяльності;

– послуги, що надаються пенсійним та іншим фондам для максимізації їх доходів*235.

*235: { Навчально-методичний посібник для самостійного вивчення дисципліни "Грош: та кредит" / кол. авторів під кер. М.І. Мируна. – К.: КНЕУ, 2002. – 124 с.}

Перспектива розвитку трастових компаній в Україні, безсумнівно, пов'язана не тільки з фундаментальними й об'єктивними процесами, що властиві ринковій економіці і відображаються у розвитку відносин власності, підприємництва і зростання доходів населення, а й у специфіці умов, які складаються в Україні у перехідний період. До таких умов можна віднести поступовий розвиток ринку цінних паперів. Дрібні і середні підприємства, що переходять у власність індивідуальних та колективних власників, потребують кваліфікованого управління, яке не завжди можуть забезпечити нові господарі, що, як правило, не мають достатнього досвіду організації господарської діяльності в умовах ринку.

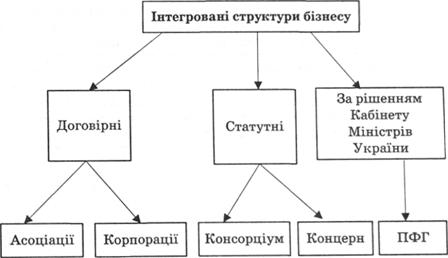

Нині як у світовій економіці в цілому, так і в економіках провідних країн головну роль відіграють не окремі суб'єкти господарювання, а їх інтегровані структури. У світовій практиці господарювання поширилися 10 основних організаційних форм інтегрованих структур бізнесу: трести, концерни, конгломерати, фінансово-промислові групи (ФПГ), картелі, синдикати, пули, консорціуми, стратегічні альянси (СА) і асоціації.

Згідно з Господарським кодексом України, в країні можуть створюватися такі види інтегрованих структур бізнесу (господарських об'єднань), які подані нарис. 13.9.

Визначення інтегрованих структур бізнесу наведено в табл. 13.2.

Рис. 13.9. Інтегровані структури бізнесу

Таблиця 13.2. Визначення понять інтегрованих структур бізнесу, наведені у Господарському кодексі України

| Інтегрована структура бізнесу | Визначення поняття |

| Асоціація | Договірне об'єднання, створене з метою постійної координації господарської діяльності підприємств, які об'єдналися шляхом централізації однієї або декількох виробничих і управлінських функцій розвитку спеціалізації та кооперації виробництва, організації сумісних виробництв на основі об'єднання учасниками фінансових і матеріальних ресурсів для задоволення переважно господарських потреб їх учасників |

| Корпорація | Договірне об'єднання, створене на основі об'єднання виробничих, наукових і комерційних інтересів підприємств, які об'єдналися, з делегуванням ним окремих повноважень централізованого регулювання діяльності кожного з учасників органам управління корпорації |

| Концерн | Статутне об'єднання підприємств, а також інших організацій на основі їх фінансової залежності від одного або групи учасників об'єднання, з централізацією функцій науково-технічного і виробничого розвитку, інвестиційної, фінансової, зовнішньоекономічної та іншої діяльності |

| Консорціум | Тимчасове статутне об'єднання підприємств для досягнення його учасниками певної спільної господарської мети (реалізації цільових програм, науково-технічних, будівельних проектів) |

| Промислово-фінансова група | Об'єднання, яке створюється за рішенням Кабінету Міністрів України на певний строк з метою реалізації державних програм розвитку пріоритетних галузей виробництва і структурної перебудови економіки України, включаючи програми згідно з міжнародними договорами України, а також з метою виробництва кінцевої продукції |

Асоціації набули значного поширення в розвинутих країнах. У США їх налічується не менше 80 тис. Сім з десяти американців є членами принаймні однієї асоціації. Найпоширеніший вид асоціацій – галузеві. Функціонують також асоціації, що поєднують промисловців суміжних галузей, а також міжгалузеві асоціації. Асоціації створюються за безліччю інших принципів. Наприклад, асоціація дрібних і середніх підприємців, дилерів, лізингових компаній, якості, промислових кооперативів, наукових парків та ін. Членами асоціацій можуть бути як фізичні, так і юридичні особи.

Найбільшими асоціаціями в США, у яких беруть активну участь американські радіоелектронні фірми, є: Асоціація радіоелектронної промисловості (Electronic Industry Association, ЕІА), Американська радіоелектронна асоціація (American Electronic Association, АЕА). Обидві вони займаються в основному лобістською діяльністю, спрямованою на захист інтересів компаній – членів асоціацій у законодавчих, виконавчих і судових органах.

Асоціацією в Україні є "Київбудматеріали", яка включає такі підприємства: ВАТ "Будматеріали" (м. Біла Церква), КП "Переяслав-Хмельницький цегляний завод".

Корпоративною формою об'єднання підприємств в Україні є "Rainford", основні напрями діяльності якого – виробництво хліба, молочних продуктів, ковбасних виробів, шоколаду, взуття, телевізорів.

Консорціуми (або синдикати) утворюють тимчасові банківські об'єднання, що виникли на договірній основі з метою спільної реалізації кредитних, гарантійних та інших банківських операцій та послуг.

Особливостями консорціуму можна вважати такі:

– тимчасова угода учасників на договірній основі для здійснення яких-небудь проектів у різних сферах виробничо-господарської та фінансової діяльності;

– консорціум може створюватися як без утворення, так і з утворенням юридичної особи;

– юридично й економічно його учасники самостійні, крім діяльності, пов'язаної з досягненням загальних цілей;

– він часто є безприбутковою організацією;

– як правило, немає спеціально створеної організаційної структури управління учасниками.

На сьогодні у світовій практиці найчастіше зустрічаються консорціуми фінансового типу.

Концерни діють у галузях, де розвинене велике і масове виробництво, застосовуються високі технології. Найчастіше це чорна і кольорова металургія, машинобудування й автомобілебудування, хімічна й електротехнічна промисловість.

Діяльність концерну може поширюватися як на певну підгалузь, так і на цілу галузь економіки. До нього можуть також належати підприємства однієї або декількох галузей. Однак лише деякі найбільші концерни цілком охоплюють галузь економіки.

Прикладом промислового концерну є група японських підприємств, що входять в інтегровану структуру бізнесу "Тойота".

ФПГ можна ідентифікувати практично з усіма інтегрованими структурами, які нині поширені.

До особливостей ФПГ належать такі:

– над фірмове утворення, яке об'єднує учасників з різних сфер діяльності: фінансової, виробничої, торговельної та науково-дослідної;

– до складу ФПГ можуть входити цілі концерни, конгломерати, окремі корпорації, а також обов'язково фінансово-кредитні установи;

– організаційна структура буває як ієрархічною, так і такою, де учасники номінально можуть залишатися самостійними юридичними особами;

– централізоване управління у сфері фінансів і стратегічного розвитку.

Прикладом такої форми інтеграції бізнесу є українська ФПГ "Фінанси і кредит", до складу якої входять як фінансово-кредитні установи, так і промислові та торговельні компанії. Офіційно створеною ПФГ в Україні є також інтегрована структура бізнесу "Титан"; фінансовий блок ПФГ становить АКБ "Форум", а торговий – торговий будинок "Титан" і фірмовий магазин "Побутова хімія". Науковий потенціал ПФГ "Титан" зосереджений у трьох наукових установах: Сумському державному НДІ "МШПП", Інституті гірничо-хімічної промисловості ВАТА "Горхімпром".

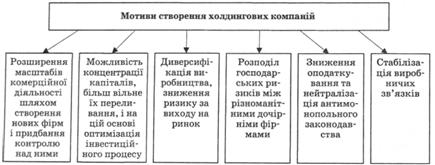

У світовій практиці холдингові компанії є насамперед фінансовими центрами, навколо яких об'єднуються окремі компанії, не втрачаючи при цьому своєї комерційної самостійності. За допомогою них налагоджується функціональна взаємодія капіталу, що належить різним за профілем діяльності підприємствам, включаючи пряме їх злиття і втрату самостійності. Завдяки холдингу вирішуються економічні проблеми, які не під силу одному окремому підприємству. Доцільність створення холдингів наведена на рис. 13.10.

Рис. 13.10. Мотиви створення холдингових компаній

Банківські холдинг-компанії – це акціонерне товариство, яке володіє контрольним пакетом акцій юридично самостійних банків і небанківських установ з метою встановлення контрольних, управлінських і фінансово-кредитних функцій щодо них.

Важливою проблемою для України є створення єдиного державного органу, який би регулював діяльність небанківських фінансових установ. На сьогодні банківська діяльність регулюється Національним банком, фондовий ринок Державною комісією з цінних паперів та фондового ринку, весь позабанківський фінансовий сектор – лише відділом Міністерства фінансів України зі страхування. Інші види небанківських фінансових установ розвиваються стихійно, що є особливо небезпечним з огляду на слабку нормативну базу. Державний регульований орган має впроваджувати ефективну політику розвитку сектору небанківських фінансових установ, але без надмірної опіки. Економіка України буде забезпечена довгостроковими інвестиційними ресурсами тоді, коли досягнуть достатнього рівня розвитку небанківські фінансові установи, які складатимуть відчутну конкуренцію банківським інститутам на ринку довгострокового капіталу.

Складною і однією з найважливіших категорій товарно-грошових відносин є кредит і механізм його реалізації - кредитні відносини.

Економічна суть кредиту, його види,. форми і принципи кредитування розглядалися в темі "Капітал сфери обігу". В цій темі розглядаються основні умови організації кредитних відносин.

Як справедливо стверджують фінансисти, необхідною умовою ефективної організації кредитних відносин і безперервного процесу розширеного відтворення є функціонування високорозвиненої кредитної системи (рис. 16.5).

В економічній літературі кредитна система виражена двояко:

- як сукупність кредитних відносин, які ґрунтуються на визначених формах і методах кредитування.

- як сукупність функціонуючих фінансово-кредитних установ.

Перше визначення, як правило, пов'язане з рухом позичкового капіталу у вигляді різних форм кредиту. Друге означає, що кредитна система за допомогою великої чисельності фінансово-кредитних інститутів акумулює вільні грошові кошти і направляє їх на підприємства, населенню і урядовим структурам. Частіше використовується друге визначення, яке є вужчим, але точніше характеризує організацію кредитних відносин через кредитні установи.

Необхідність кредитної системи зумовлена такими передумовами:

- розвиток товарного виробництва й розширення торгівлі зумовили зростання обсягів грошових потоків, що спричинило необхідність їх технічної організації в межах економіки;

- на певному етапі суспільного розвитку з'являється потреба в управлінні, врівноваженні та розподілі грошових потоків, що потребує формування відповідних інститутів.

Сучасна кредитна система поділяється на два основні блоки: 1-й блок - Банківська система - сукупність різноманітних видів банків та банківських інститутів. Це головна ланка кредитної системи.

2-й блок - Парабанківська (позабанківська) система. Це спеціалізовані небан-ківські кредитно-фінансові інститути, які останнім часом посідають важливе місце в накопиченні і мобілізації грошового капіталу.

Безумовно, головною ланкою кредитної системи будь-якої країни є банківська система.

Банківська система - це законодавчо визначена, чітко структурована і субор-динована сукупність фінансових посередників, які здійснюють кредитні та фінансові операції на професійній основі й функціонально взаємопов'язані в самостійну економічну структуру.

Банківська система в ринковій економіці виконує три основні функції: трансформаційну, емісійну і стабілізаційну.

Реалізуючи трансформаційну функцію банки мобілізують вільні грошові кошти і передають їх у тимчасове користування іншим суб'єктам кредитних відносин.

Емісійна функція підпорядкована створенню грошей і регулюванню грошового обороту.

Стабілізаційна функція забезпечує стійкість і стабільність банківської діяльності. Залежно від впорядкованості банків розрізняють два основних типи побудови банківської системи:

Перший тип - однорівнева. Другий тип - дворівнева.

Однорівнева банківська система передбачає горизонтальні зв'язки між банками, універсалізацію їх операцій та функцій. Усі банки, що діють у країні, перебувають на одній ієрархічній сходинці, виконують аналогічні функції з кредитно-розрахункового обслуговування клієнтури.

Такий принцип побудови банківської системи характерний для країн з командно-адміністративними методами управління і для економічно слаборозвинутих країн.

Дворівнева банківська система характерна для країн з ринковою економікою.

Основні принципи (умови) формування дворівневої банківської системи:

- недопустимість втручання в банківську діяльність третіх осіб;

- можливість вибору обслуговуючого банку клієнтом;

- доступність інформації про діяльність банків;

- рівноправність, свобода в раціональній діяльності;

- розвиток конкуренції в банківській діяльності;

- можливість самостійно налагоджувати і розвивати зовнішньоекономічні зв'язки. Згідно з положенням Закону України "Про банки і банківську діяльність", банківська система України є дворівневою.

Верхній (перший) рівень посідає емісійний (центральний) банк, з його організаційною структурою.

Нижній (другий) рівень - неемісійні, базові, ділові банки, клієнтами яких є суб^єкти господарювання, організації, установи, населення.

Основним координатором діяльності усіх кредитних інститутів, найважливішим провідником кредитно-грошової політики держави виступає центральний банк. В Україні це Національний банк, діяльність якого регулюється законом "Про Національний банк України" від 20 травня 1999 року.

Національний банк - економічно самостійний орган, що здійснює видатки за рахунок власних доходів у межах затвердженого кошторису, а в окремих випадках - і за рахунок Державного бюджету. Національний банк не відповідає за зобов'язання органів державної влади та інших банків, а органи державної влади та інші банки не відповідають за зобов'язання Національного банку (рис. 16.6).

Національний банк:

- визначає та проводить грошово-кредитну політику;

- монопольно здійснює емісію національної валюти та організовує її обіг;

- забезпечує стабільність грошової одиниці України;

- виступає кредитором останньої інстанції для банків і організовує систему рефінансування;

- встановлює для банків правила проведення банківських операцій, бухгалтерського обліку і звітності, захисту інформації, коштів і майна;

- визначає систему, порядок і форми платежів;

- здійснює банківське регулювання та нагляд;

- здійснює валютне регулювання, визначає порядок здійснення операцій в іноземній валюті тощо;

- здійснює накопичення і збереження золотовалютних резервів та операції з банківськими металами;

- організовує інкасацію та перевезення банкнот, монет, інших цінностей, видає ліцензії на право інкасації;

- представляє інтереси України в центральних банках інших держав, міжнародних банках та інших кредитних установах.

Банки другого рівня представленні неемісійними банками: державними, акціонерними, кооперативними, товариствами з обмеженою відповідальністю.

Засновниками та учасниками банків другого рівня можуть виступати юридичні та фізичні особи. В основі функціонування неемісійних банків лежить комерційна діяльність, тому в літературі їх називають комерційними банками.

Комерційні банки класифікують за різними ознаками. Так, за складом операцій, які банки виконують, їх поділяють на спеціалізовані та універсальні. Спеціалізовані банки виконують окремі види банківських операцій (які обов'язково включають основні операції банків (залучення депозитів, надання кредитів та розрахункові операції)). Універсальні банки виконують практично всі банківські операції, не спеціалізуючись на окремих їхніх видах.

Залежно від сфери впливу банку, від того де розміщені клієнти, яких він обслуговує, банк може називатися місцевим, регіональним, міжрегіональним або транснаціональним. За структурною побудовою розрізняють банки без філій, банки з філіями та банківські холдингові компанії.

За типом діяльності банки можуть бути розподілені на роздрібні та оптові. Роздрібні банки обслуговують клієнтів різних категорій, а оптові займаються обслуговуванням інших банків. Основні функції комерційних банків:

- надання кредитів та забезпечення потреб у ліквідності інших суб^єктів ринку;

- обслуговування комерційних угод та управління системою платежів;

- трансформація ризиків, термінів та капіталів.

На початок 1995 р. в Україні зареєстровано 228 банків. Більшість із них мали капітал, який дорівнював вартості середньої 3-кімнатної квартири в місті Києві. В той самий час були й такі, які мали досить вагомий капітал і розгалужену мережу.

Банки другого рівня також є важливою ланкою в механізмі монетарного регулювання економіки. Нагляд за комерційними банками і регулювання їхньої діяльності здійснює Національний банк України.

Основна мета такої уваги регулятора: забезпечення стійкості і запобігання банкрутству банків, обмеження концентрації капіталу в руках окремих банків з метою обмеження монопольного контролю над грошовим ринком.

Для кожного комерційного банку обов'язковими економічними нормативами, які встановлює НБУ, є:

- мінімальний розмір статутного капіталу;

- платоспроможність банку;

- показники ліквідності балансу;

- максимальний розмір ризику на одного позичальника;

- розмір обов'язкових резервів, які розміщуються в НБУ.

Останніми роками на ринках позикових капіталів високорозвинутих країн світу важливу роль стали відігравати небанківські (парабанківські) фінансово-кредитні інститути. Це установи, діяльність яких орієнтується на обслуговування певної клієнтури (нерідко на пільгових умовах) або поширюється на такі сфери кредитування, які є ризикованими для приватних банків (мале підприємство, фермерське господарство тощо).

До таких установ належать:

1. Інвестиційні компанії, фонди (випускають і продають власні цінні папери, в основному дрібним індивідуальним інвесторам, а на отримані кошти купують цінні папери підприємств і банків, забезпечуючи своїм акціонерам дохід у вигляді дивідендів за акціями інвестиційних компаній).

2. Лізингові компанії [купують предмети довготривалого кредитування (машини, обладнання, транспортні засоби тощо) і надають їх у довгострокову оренду (на 5 років і більше) фірмі-орендарю, яка поступового сплачує лізинговій компанії вартість взятого в оренду майна].

3. Факторингові компанії (купують дебіторську заборгованість клієнта, пов'язану з постачанням товарів або з наданням послуг).

4. Страхові компанії (утворюються для відшкодування можливих збитків від результатів стихійного лиха, інших несприятливих умов; страхові компанії досі мають значні та стійкі грошові ресурси, які вони вкладають у довгострокові цінні папери з фіксованими строками - (в облігації промислових компаній).

5. Пенсійні фонди (недержавні) (утворюються для забезпечення населення коштами в період після виходу на пенсію - виплати пенсій; мають досить значні суми грошових коштів, які вкладають в акції та облігації різних підприємств).

6. Фінансові компанії (спеціалізуються на кредитуванні, продажу споживчих товарів та виплат, а також надають комерційні кредити).

7. Ломбарди (надають кредити під заставу рухомого майна, як правило, короткострокові - до трьох місяців - кредити на споживчі цілі).

8. Інші (трастові, брокерські та інші компанії, кредитні товариства, а також взаємні та інші фонди тощо; виконують допоміжну роль у кредитному механізмі, пов'язуючи різноманітні сектори позикових капіталів у єдину систему).

Отже, за станом на 1 січня 2009 р. в Україні в основному завершено організаційний процес формування цілісної кредитної системи, яка має великі можливості впливу на трансформаційні процеси в економіці.

Date: 2015-07-23; view: 572; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |