Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основы факторного анализа на основе индексного метода

Индексный метод позволяет не только характеризовать изменение сложного явления, но и изучать влияние на него отдельных факторов.

Изучаемый показатель почти всегда можно выразить как произведение влияющих на него показателей - индексной системы.

Выручка = цена × объем

Цена = себестоимость × уровень наценки

Объем = средняя производительность рабочего ×количество рабочих

И т.д.

В отечественной статистике принято следующее правило при построении индексных систем: качественный показатель ставят на первое место. В приведённых выше примерах индексных систем это правило соблюдается. Рассмотренные системы являются двух факторными (выделено два влияющих фактора). Но показатель-результат может зависеть от трех, четырех и более факторов. В результате образуются трехфакторные, четырехфакторные и т.д. системы.

Основной схемой факторного анализа индексных систем является последовательно-цепной метод, основные принципы которого заключается в следующем:

1) на первом месте располагают качественный фактор;

2) Изменение показателя-результата под влиянием всех факторов определяется с помощью индекса показателя-результата

3) при определении индекса, характеризующего изменение результата под влиянием отдельного фактора на результат:

a. значения изучаемого фактора за отчетный и базисный период сохраняются;

b. все факторы до него сохраняются в числителе и знаменателе на уровне базисного периода,

c. все факторы после него сохраняются в числителе и знаменателе на уровне отчетного периода.

4) Произведение индексов влияющих факторов равно индексу результата

5) Сумма абсолютного изменения результата складывается из абсолютных изменений результата под влиянием каждого из факторов.

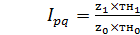

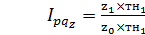

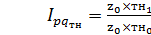

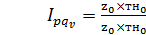

Например, имеется индексная система

pq = p×q = z×тн×  ×T

×T

где

pq – выручка, p – цена, q – объем продаж, z- закупочная цена, тн – уровень торговой наценки,  – средний объем продаж одного продавца, T – количество продавцов.

– средний объем продаж одного продавца, T – количество продавцов.

Выручка – это результат, p, ,T – влияющие факторы.

pq1, тн1,z1, 1,T1 – значения показателей в отчетном периоде;

pq0, тн0,z0, 0,T0– значения показателей в базисном периоде;

1.  – индекс изменения выручки под влиянием всех факторов,

– индекс изменения выручки под влиянием всех факторов,

2.  – абсолютное изменение выручки под влиянием всех факторов,

– абсолютное изменение выручки под влиянием всех факторов,

3.  – индекс изменения выручки под влиянием изменения только закупочной цены,

– индекс изменения выручки под влиянием изменения только закупочной цены,

4.  – абсолютное изменение выручки под влиянием изменения только закупочной цены,

– абсолютное изменение выручки под влиянием изменения только закупочной цены,

5.  – индекс изменения выручки под влиянием изменения только торговой наценки,

– индекс изменения выручки под влиянием изменения только торговой наценки,

6.  – абсолютное изменение выручки под влиянием изменения только торговой наценки,

– абсолютное изменение выручки под влиянием изменения только торговой наценки,

7.  – индекс изменения выручки под влиянием изменения только объема продаж одного продавца,

– индекс изменения выручки под влиянием изменения только объема продаж одного продавца,

8.  – абсолютное изменение выручки под влиянием изменения только среднего объема продаж одного продавца,

– абсолютное изменение выручки под влиянием изменения только среднего объема продаж одного продавца,

9.  – индекс изменения выручки под влиянием изменения только количества продавцов,

– индекс изменения выручки под влиянием изменения только количества продавцов,

10.  – абсолютное изменение выручки под влиянием изменения только количества продавцов.

– абсолютное изменение выручки под влиянием изменения только количества продавцов.

×

×  ×

×

Рассмотрим расчет индексов на примере.

| Виды продукции, ед.изм. | Объем продаж в натуральных единицах измерения | Цена за единицу, руб. | Выручка в отчетном периоде | Выручка в базисном периоде | Промежуточные расчеты | |||||||

| qo | q1 | p0 | p1 | p1q1 | p0q0 | p0q1 | p1q0 | |||||

| 6=3*5 | 7=2*4 | 8=3*4 | 9=2*5 | |||||||||

| А, кг | 500*140= | 70 000 | 500*150 = | 75 000 | 500*150 = | 75 000 | 500*140 = | 70 000 | ||||

| Б, метр | 240*110= | 26 400 | 200*100 = | 20 000 | 240*100 = | 24 000 | 200*110 = | 22 000 | ||||

| В, шт | 420*300= | 126 000 | 600*250 = | 150 000 | 420*250 = | 105 000 | 600*300 = | 180 000 | ||||

| ИТОГО | 1 300 | 1 160 | 222 400 | 245 000 | 204 000 | 272 000 |

Индивидуальные индексы:

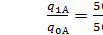

Цены: iPа =  =

=  (Цена на про-цию А снизилась на 7% или на 10 руб (140-150)

(Цена на про-цию А снизилась на 7% или на 10 руб (140-150)

ipБ=  =

=  (цена на продукцию Б увеличилась на 10% или на 10 руб (110-100)

(цена на продукцию Б увеличилась на 10% или на 10 руб (110-100)

ipВ=  =

=  (цена на продукцию В увеличилась на 20 % или на 50 руб(300-250)

(цена на продукцию В увеличилась на 20 % или на 50 руб(300-250)

Объема: iqА =  (объем продаж пр-ции А не изменился)

(объем продаж пр-ции А не изменился)

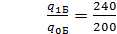

iQб=  (объем продаж пр-ции Б увеличился на 20% или на 40 метров (240-200)

(объем продаж пр-ции Б увеличился на 20% или на 40 метров (240-200)

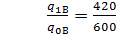

iqв =  (объем продаж пр-ции В снизился на 30% или на 180 штук (420-600)

(объем продаж пр-ции В снизился на 30% или на 180 штук (420-600)

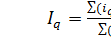

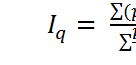

Выручки:

(Выручка от продажи пр-ции А снизилась на 7% или на 5000 руб (70 000 – 75 000),

(Выручка от продажи пр-ции А снизилась на 7% или на 5000 руб (70 000 – 75 000),

(Выручка от продажи пр-ции Б увеличилась на 32% или на 6400руб (26 400 – 20 000),

(Выручка от продажи пр-ции Б увеличилась на 32% или на 6400руб (26 400 – 20 000),

(Выручка от продажи пр-ции В снизилась на 16% или на 24000руб (126000 – 150000),

(Выручка от продажи пр-ции В снизилась на 16% или на 24000руб (126000 – 150000),

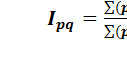

Общие агрегатные индексы

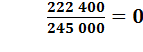

1. Агрегатный индекс стоимости продук ции  =

=

Вывод: общая выручка в отчетном периоде по сравнению с базисным периодом снизилась на 9,2%.

2. Абсолютное изменение выручки  = 222 400 – 245 000 = - 22 600 (руб.)

= 222 400 – 245 000 = - 22 600 (руб.)

Вывод: выручка снизилась на 22 600 руб.

3. Агрегатный индекс изменения физического объема  =

=  = 0,833

= 0,833

Вывод: Под влиянием изменения физического объема продаж (снижения) выручка снизилась на 16,7% или можно сказать, что объем продаж в целом по предприятию снизился на 16,7%

4. Абсолютное изменение выручки под влиянием изменения физического объема  = 204 000 – 245 000 = - 41 000.

= 204 000 – 245 000 = - 41 000.

Вывод: под влиянием снижения объема продаж выручка снизилась на 41 000 руб.

5. Агрегатный индекс цены  =

=  =1,090196

=1,090196

Вывод: Цены в целом по предприятию выросли на 9.02%

6. Абсолютное изменение выручки под влиянием изменения цены  =222400-204000= 18 400

=222400-204000= 18 400

Вывод: За счет изменения цен в целом по предприятию выручка возросла на 18 400 руб.

Проверяем зависимость:

-22 600 = -41 000 + 18400 (абсолютное изменение выручки = сумме абсолютных изменений от всех факторов),

0,908 = 0,833 × 1,09 (индекс выручки = индекс объема × индекс цены)

Индексы, рассчитанные как средние из индивидуальных (Если нет информации о ценах и объеме продаж по отдельности, а известна только выручка и индивидуальные индексы объема и цены)

7. Среднийарифметический индекс физического объема  =

=  =0,833

=0,833

8.Средний гармонический индекс физического объема  =

=  = 0, 818

= 0, 818

(в целом по предприятию объем продаж снизился на 18,2%, что привело к снижению выручки на 49 600 руб). Цифры не совпадают с агрегатным индексом, потому что в числителе вместонеизвестного p0q1 используется  .

.

9.Средний арифметический индекс цены  =

=  =1,11

=1,11

(в целом по предприятию цены выросли на 11%, что привело к увеличению выручки на 27 000 руб (272 000 – 245 000)

11. Средний гармонический индекс цены  = 1,09

= 1,09

(в целом по предприятию цены выросли на 9%, что увеличило выручку на 18 400 руб)

Агрегатные, арифметические и гармонические индексы не всегда совпадают, т.к. рассчитываются на основе разных данных.

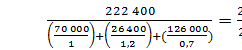

11.Средний арифметический индекс выручки

ip×iq=0,93+1,32+0,84=3,09

12. Средний гармонический индекс выручки

Территориальные индексы.

Данныедлярасчета территориальных индексов

| № завода | Выпуск тыс. шт. | Себестоимость 1000 шт., руб | Выпуск в отчетном периоде | Выпуск в базисном периоде | Промежуточные расчеты | |||||||

| Июнь qo | Июль q1 | Июнь p0 | Июль p1 | p1q1 | p0q0 | p0q1 | p1q0 | |||||

| 6=3*5 | 7=2*4 | 8=3*4 | 9=2*5 | |||||||||

| А | 500*140= | 70 000 | 500*150 = | 75 000 | 500*150 = | 75 000 | 500*140 = | 70 000 | ||||

| Б | 240*110= | 26 400 | 200*100 = | 20 000 | 240*100 = | 24 000 | 200*110 = | 22 000 | ||||

| В | 420*300= | 126 000 | 600*250 = | 150 000 | 420*250 = | 105 000 | 600*300 = | 180 000 | ||||

| ИТОГО | 1 300 | 1 160 | 222 400 | 245 000 | 204 000 | 272 000 |

Рассчитаем территориальные индексы для июня. Сравним завод А с заводом Б.

13.Агрегатный территориальный индекс физического объёма

=(500*150+200*100)/(500+200)=135,71

=(500*150+200*100)/(500+200)=135,71

Вывод: На заводе А по сравнению с заводом Б выпуск продукции больше в 2,5 раза.

13. Агрегатный территориальный индекс цены

Вывод: цены на заводе А в 1,5 раза больше, чем на заводе А.

Индексы средних величин

| Вид продукции | Выпуск, шт | Цена, руб | Выручка в отчетном периоде | Выручка в базисном периоде | Промежуточные расчеты | |||||||

| qo, базисный период | q1, отчетный период | p0, базисный период | p1, отчетный период | p1q1 | p0q0 | p0q1 | p1q0 | |||||

| 6=3*5 | 7=2*4 | 8=3*4 | 9=2*5 | |||||||||

| Клубника | 500*140= | 70 000 | 500*150 = | 75 000 | 500*150 = | 75 000 | 500*140 = | 70 000 | ||||

| Черешня | 240*110= | 26 400 | 200*100 = | 20 000 | 240*100 = | 24 000 | 200*110 = | 22 000 | ||||

| Малина | 420*300= | 126 000 | 600*250 = | 150 000 | 420*250 = | 105 000 | 600*300 = | 180 000 | ||||

| ИТОГО | 1 300 | 1 160 | 222 400 | 245 000 | 204 000 | 272 000 |

Средняя цена продукции в отчетном периоде =  = 191, 72

= 191, 72

Средняя цена продукции в базисном периоде =  = 188, 46

= 188, 46

14. Индекс переменного состава

Вывод: За счет всех факторов цена возросла на 1.73% или на 3, 26 руб. (191,72 – 188,46)

15. Индекс постоянного состава

Вывод: За счет изменения цен средняя цена возросла на 9.02% или на 15, 86 руб

17.Индекс структурных сдвигов

Вывод:За счет изменения структуры выработанной продукции средняя цена снизилась на 6.69% или на 12,60 руб

Таким образом, средняя цена увеличилась на 3, 26 руб., в том числе за счет непосредственного изменения цен на 15, 86 руб, изменение структуры продажи снизило среднюю цену на 12,6 руб.

Date: 2015-07-23; view: 462; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |