Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основы организации финансового учета на предприятии

Организационно-правовые особенности предприятий, их влияние на постановку финансового учета в хозяйствующих субъектах. Формы ведения учета.

Законная предпринимательская деятельность может осуществляться юридическими лицами и индивидуальными предпринимателями без образования юридического лица. Лица физические вправе вести предпринимательство лишь после их регистрации в качестве индивидуальных предпринимателей.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

Юридическое лицо характеризуется одновременным наличием обязательных признаков:

1. организационным единством – обеспечивает действия коллектива лиц как единого целого, формирование единой воли; выражается в уставе, договоре, законе, административном акте;

2. имущественной обособленностью – имущество юридического лица обособлено от имущества его членов, учредителей и других лиц. Имущество юридического лица может являться общей собственностью его членов, в РФ – принадлежать ему на праве хозяйственного ведения или оперативного управления;

3. самостоятельной имущественной ответственностью – юридическое лицо отвечает самостоятельно по своим обязательствам своим имуществом. Иногда в силу устава, закона или договора ответственность могут нести и другие лица (члены юридического лица, поручитель и т.п.) – так называемая субсидиарная (дополнительная) ответственность;

4. выступление в гражданском обороте и в судебных органах от своего имени – юридическое лицо должно иметь средства своей индивидуализации (наименование) и индивидуализации производимой продукции (товарный знак, наименование места происхождения товаров).

Юридическое лицо подлежит государственной регистрации в органах юстиции. Данные государственной регистрации включаются в единый Государственный реестр юридических лиц. Последний содержит сведения обо всех созданных, реорганизованных и ликвидированных предприятиях независимо от их организационно-правовой формы, формы собственности и видов деятельности.

В процессе деятельности юридическое лицо может быть реорганизовано. Реорганизация проводится в соответствии с одной из пяти предусмотренных Гражданским кодексом РФ форм:

· слияние – два и более юридических лица превращаются в одно новое, к которому переходят все права и обязанности прежних юридических лиц, а последние, в свою очередь, прекращают существование;

· присоединение – одно или несколько юридических лиц присоединяются к другому. При этом прекращает существование присоединяемое юридическое лицо (или несколько лиц), а лицо, к которому присоединяются, приобретает в дополнение к своим правам и обязанностям права и обязанности присоединяемого лица (лиц);

· разделение – юридическое лицо делится на два или более юридических лиц. Разделение юридического лица влечет прекращение его существования и переход его прав и обязанностей к вновь возникшим юридическим лицам в объеме, определяемом в разделительном балансе;

· выделение – из состава юридического лица выделяются одно или несколько юридических лиц. В этом случае юридическое лицо, из которого произошло выделение, продолжает существовать. Объем прав и обязанностей оставшегося юридического лица и выделившихся лиц определяется в разделительном балансе;

· преобразование – юридическое лицо одного вида трансформируется в юридическое лицо другого вида (например, производственный кооператив преобразуется в акционерное общество).

При преобразовании все права и обязанности юридического лица полностью переходят к преобразованному юридическому лицу. Суть преобразования в том, что реорганизуемое юридическое лицо прекращает свое существование, но при этом возникает новое юридическое лицо с тем же составом участников.

Перераспределения имущества при этом не происходит.

Реорганизация может быть осуществлена по решению его участников либо уполномоченного на то органа юридического лица.

В случаях, установленных законом, реорганизация юридического лица в форме его разделения или выделения из его состава одного или нескольких юридических лиц осуществляется по решению уполномоченных государственных органов или по решению суда. При необходимости реорганизация поручается решением суда внешнему управляющему.

В случаях, установленных законом, реорганизация юридических лиц в форме слияния, присоединения или преобразования может быть осуществлена лишь с согласия уполномоченных государственных органов.

Участники или орган юридического лица, принявшие решение о реорганизации, обязаны письменно уведомить об этом кредиторов реорганизуемого юридического лица. В этом случае кредитор вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому является это юридическое лицо, и возмещения убытков.

Если разделительный баланс не дает возможности определить правопреемника реорганизованного юридического лица, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного лица перед его кредиторами.

Ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемника к другим лицам. Юридическое лицо может быть ликвидировано:

· по решению его участников либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано, или с признанием судом недействительной регистрации юридического лица в связи с допущенными при его создании нарушениями закона или иных правовых актов, если эти нарушения носят неустранимый характер;

· по решению суда в случае осуществления деятельности без надлежащего разрешения (лицензии) либо деятельности, запрещенной законом, либо с иными неоднократными или грубыми нарушениями закона или иных правовых актов, а также в иных случаях, предусмотренных законом.

Юридическое лицо, являющееся коммерческой организацией, ликвидируется также вследствие признания его несостоятельным (банкротом).

Участники или орган юридического лица, принявшие решение о ликвидации юридического лица, обязаны незамедлительно письменно сообщить об этом органу, осуществляющему государственную регистрацию юридических лиц, который вносит в Государственный реестр сведения о том, что юридическое лицо находится в процессе ликвидации.

Участники или орган юридического лица, принявшие решение о ликвидации юридического лица, назначают по согласованию с органом, осуществляющим государственную регистрацию юридических лиц, ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица.

Ликвидация юридического лица считается завершенной, а юридическое лицо – прекратившим существование после внесения об этом записи в единый Государственный реестр.

При ликвидации юридического лица требования его кредиторов удовлетворяются в следующей очередности:

· в первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, а также компенсация морального вреда;

· во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений по авторским договорам;

· в третью очередь производятся расчеты с другими кредиторами.

Требования кредиторов по обязательствам, обеспеченным залогом имущества должника, удовлетворяются за счет стоимости предмета залога преимущественно перед иными кредиторами, за исключением обязательств перед кредиторами первой и второй очереди, права требования по которым возникли до заключения соответствующего договора залога.

При ликвидации банков или других кредитных учреждений, привлекавших средства граждан, в первую очередь удовлетворяются требования граждан, являющихся кредиторами банков или других кредитных учреждений, привлекавших средства граждан.

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

При недостаточности имущества ликвидируемого юридического лица оно распределяется между кредиторами соответствующей очереди пропорционально суммам требований, подлежащих удовлетворению, если иное не установлено законом.

Ответственность юридического лица. Юридические лица, кроме финансируемых собственником учреждений, отвечают по своим обязательствам всем принадлежащим им имуществом.

Участник юридического лица или собственник его имущества не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам участника или собственника, за исключением случаев, предусмотренных законодательством либо учредительными документами.

Экономические отношения собственности реализуются в установленных законом организационно-правовых формах. Последние определяют отношение субъектов собственности (собственников) к объектам собственности. Правоотношения собственности включают в себя правовые нормы, определяющие права (правомочия) собственника, имущественную ответственность собственника и защищающие его права.

В российском праве исторически сложилась триада правомочий собственника, включающая его право по собственному усмотрению владеть, пользоваться и распоряжаться имуществом, в чем бы оно ни заключалось.

Владение – это фактическое обладание имуществом, без чего все остальные права собственности не могут быть реализованы.

Пользование означает процесс извлечения полезных свойств имущества (это то, что экономист обозначает категорией присвоения).

Распоряжение – действия, связанные с отчуждением имущества от его владельца (продажа, дарение, обмен, передача по наследству, сдача в аренду, залог и т.п.).

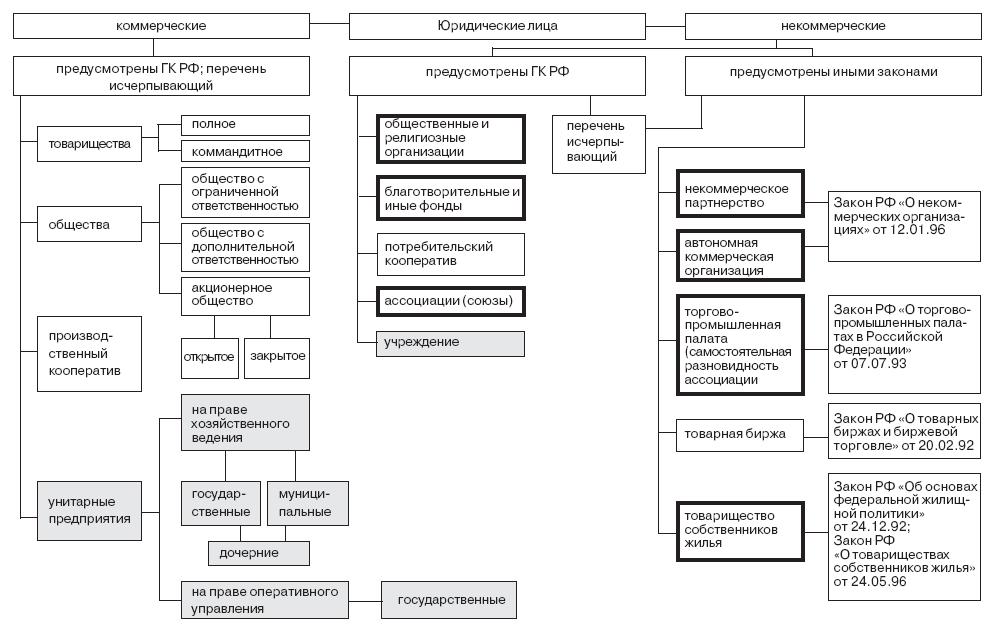

Указанные права могут перераспределяться между различными субъектами. Так, арендатор владеет и пользуется арендованным имуществом, но не может его отчуждать. При этом пользование, в свою очередь, может быть обусловлено определенной направленностью. Так, земля сдается в аренду исключительно для ведения сельского хозяйства; договор аренды может предусматривать право арендатора сдавать арендованное имущество в субаренду, что означает предоставление арендатору определенных прав распоряжения арендованным имуществом, и т.п. При исследовании финансов хозяйствующих субъектов особое внимание уделяют именно распределению прав собственности, регулирующих те или иные формы предпринимательской деятельности.В настоящее время в России сложилась следующая система юридических лиц.

На схеме: в белых блоках юридическое лицо – собственник имущества; у участников – обязательственные права требования; в затемненных блоках – юридическое лицо – не собственник имущества; у учредителей – право собственности; в блоках с жирными границами – юридическое лицо – собственник имущества; у участников – никаких прав.

Наиболее распространенными видами юридических лиц являются хозяйственные общества и товарищества, которыми признаются коммерческие организации с разделенным на доли (вклады) участников уставным (складочным) капиталом. Имущество, созданное за счет вкладов участников, а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на нравах собственности. В некоторых случаях хозяйственное общество может быть создано одним лицом, которое становится его единственным участником.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Хозяйственные общества могут создаваться в форме акционерного общества, общества с ограниченной или дополнительной ответственностью.

Участниками полных товариществ и полными товарищами в товариществах на вере могут быть индивидуальные предприниматели и (или) коммерческие организации. Участниками хозяйственных обществ и вкладчиками в товариществах на вере могут быть граждане и юридические лица. Государственные органы и органы местного самоуправления не вправе выступать участниками хозяйственных обществ и вкладчиками в товариществах на вере, если иное не установлено законом.

Финансируемые собственниками учреждения могут быть участниками хозяйственных обществ и вкладчиками в товариществах с разрешения собственника, если иное не установлено законом.

Законом может быть запрещено или ограничено участие отдельных категорий граждан в хозяйственных товариществах и обществах, за исключением открытых акционерных обществ. Хозяйственные товарищества и общества могут быть участниками других хозяйственных товариществ и обществ, за исключением случаев, предусмотренных законом.

Вкладом в имущество хозяйственного товарищества или общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку.

Хозяйственные товарищества, а также общества с ограниченной и дополнительной ответственностью не вправе выпускать акции.

Участники хозяйственного товарищества или общества вправе:

· участвовать в управлении делами товарищества или общества, за исключением предусмотренных законодательством случаев;

· получать информацию о деятельности товарищества или общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном учредительными документами порядке;

· принимать участие в распределении прибыли;

· получать в случае ликвидации товарищества или общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

Участники хозяйственного товарищества или общества обязаны:

· вносить вклады в порядке, размерах, способами и в сроки, которые предусмотрены учредительными документами;

· не разглашать конфиденциальную информацию о деятельности товарищества и общества.

При преобразовании товарищества в общество каждый полный товарищ, ставший участником (акционером) общества, в течение двух лет несет субсидиарную ответственность всем своим имуществом по обязательствам, перешедшим к обществу от товарищества.

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников – вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Обществом с дополнительной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества.

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Хозяйственное общество признается:

· дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

· зависимым, если другое (преобладающее, участвующее) общество имеет более 20% голосующих акций акционерного общества или 20% уставного капитала общества с ограниченной ответственностью.

| Признак | Товарищество | Общество |

| 1. Вид объединения | Объединение лиц | Объединение капиталов |

| 2. Разновидности | Полное товарищество. Товарищество на вере (коммандитное товарищество) | Общество с ограниченной ответственностью (ООО). Общество с дополнительной ответственностью (ОДО). Акционерное общество (АО) |

| 3. Количество участников | Не менее двух лиц в полном. Не менее трех лиц в коммандитном | Может быть создано одним лицом |

| 4. Субъектный состав участников | Индивидуальные предприниматели. Коммерческие организации | Граждане. Юридические лица |

| 5. Размер ответственности участников | Полная (неограниченная) ответственность всех или части участников | Ограниченная ответственность участников |

| 6. Учредительные документы | Только учредительный договор | Учредительный договор и устав в ООО и ОДО. Только устав в АО |

| 7. Нормативные акты, определяющие правовой статус организации | Только ГК РФ | Общие положения в ГК РФ Закон «Об обществах с ограниченной ответственностью». Закон «Об акционерных обществах» |

| 8. Минимальный размер уставного (складочного) капитала | Законодательно не установлен | Установлен в законодательстве: ЗАО и ООО – 100 МРОТ, ОАО – 1000 МРОТ |

Основное их различие в том, что общества – это объединение капиталов, а товарищества – объединение лиц, т.е. участники товарищества обязаны не только объединить часть своего имущества, но и лично участвовать в деятельности товарищества, а участие в обществе подразумевает только внесение имущественного взноса и не предусматривает возложения на участников общества иных обязанностей. Кроме того, общества и товарищества имеют и иные отличия, представленные в следующей таблице:

Производственным кооперативом (артелью) признается добро вольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц.

Унитарным предприятием (УП) признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Это имущество является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. УП может быть основано на праве хозяйственного ведения (хозяйственной самостоятельности) и на праве оперативного управления (федеральное казенное предприятие). Имущество предприятия на праве хозяйственного ведения может принадлежать РФ, субъекту РФ или муниципальному образованию. Имущество казенного предприятия является федеральной собственностью.

Помимо коммерческих организаций предпринимательскую деятельность могут вести некоммерческие организации, однако лишь постольку, поскольку это служит достижению целей, ради которых они созданы. К таким организациям относятся потребительские кооперативы, общественные и религиозные организации (объединения), фонды, финансируемые собственником учреждения.

Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных прав могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями. Если на ассоциацию (союз) возлагается ведение предпринимательской деятельности, то она (он) преобразуется в хозяйственное общество или товарищество либо может создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе.

Некоммерческие организации также могут объединяться на добровольной основе в ассоциации (союзы). Такие ассоциации (союзы) будут некоммерческими организациями.

Как следует из приведенного выше, юридические лица с различной организационно-правовой формой отличаются:

· порядком формирования финансовых ресурсов при своем создании. У акционерных обществ они формируются за счет реализации акций; у товариществ и кооперативов – от размещения паев; УП и государственных учреждений – за счет бюджетных средств; фондов, общественных организаций, некоммерческих партнерств, ассоциаций и союзов – за счет взносов учредителей. Хозяйственные общества вправе привлекать ресурсы путем эмиссии долговых ценных бумаг – облигаций;

· порядком распределения и использования прибыли. Акционерные общества распределяют ее между своими акционерами в форме дивидендов, УП отчисляют ее в соответствующий бюджет (если собственником не принято иное решение). Коммерческие организации производят обязательные отчисления из прибыли в резервные фонды. Акционерные общества обязаны формировать резервы размером не менее 5% от уставного капитала. Используется резервный фонд исключительно на покрытие убытков, погашение облигаций общества и выкуп акций при отсутствии других источников. Кооперативы отчисляют часть предпринимательского дохода в неделимый фонд;

· имущественной ответственностью участников. Различные организационно-правовые формы юридических лиц либо вовсе не предусматривают такой ответственности, либо предполагают солидарную или субсидиарную ответственность.

Date: 2015-07-22; view: 399; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |