Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Определение цен на продукцию

В процессе разработки инвестиционного проекта приходится, в конечном счете, установить отпускную цену на производимую продукцию, так как продукция предназначается для реализации на рынке и должна иметь свою цену. На практике используются различные методы установления цен. При этом учитываются различные группы факторов, оказывающие влияние на стратегию ценообразования и на принятие конкретных решений. В специальной литературе по ценообразованию рассматриваются следующие факторы: позиция и цели фирмы на рынке, издержки или фактор затрат, фактор спроса и предложения, потребители, конкуренты, жизненный цикл продукта (степень новизны продукции), фактор полезности, торгующие организации, структура рынка, государственное воздействие на ценообразование.

При выполнении данного проекта для определения цены на продукцию будем использовать метод "издержки плюс прибыль". Этот метод означает, что общие издержки, рассчитанные на единицу продукции, увеличиваются на определенный процент рентабельности путем прибавления к цене рассчитанной величины прибыли. При этом прибавляется и величина косвенных налогов. Расчет цены выполняется по формуле:

Ц = 16,02+3,2+4,16 = 23,38 (млн.руб.)

где Сед.пр. - полная себестоимость единицы продукции, млн. руб.;

Пп - плановая прибыль, млн.руб.;

Нкосв - косвенные налоги, млн.руб.

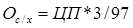

Нкосв = НДС+ Ос/х.

Нкосв = 0,59+3,57 = 4,16 (млн.руб.)

Плановая прибыль определяется по формуле:

Пп = 16,02*20/100 = 3,2 (млн.руб.)

где Р - рентабельность продукции (20%).

Косвенные налоги включают в себя налог на добавленную стоимость НДС и отчисления в фонд поддержки производителей сельскохозяйственной продукции Ос/х.

Ос/х = (16,02+3,2)*0,03/0,97 = 0,59 (млн.руб.)

где ЦП – цена производства или цена без косвенных налогов,

ЦП = Пп+ Сед.пр.

ЦП = 16,02+3,2=19,22 (млн.руб.)

Налог на добавленную стоимость определяется:

,

,

НДС = (16,02+3,2+0,59)*18/100=3,57 (млн.руб.)

9.2. Расчёт доходов от реализации продукции

Выручка от реализации продукции определяется как:

ВР = 23,37*1000=23381,12 (млн.руб.)

НДС = 23381,12*0,18/118 = 35,67(млн.руб.),

где ВР – выручка от реализации продукции.

Отчисления в фонд поддержки производителей сельскохозяйственной продукции определяется:

,

,

Ос/х = (23381,12-35,67)*3/100 = 700,36 (млн.руб.)

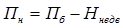

Балансовая прибыль равна:

Пб = 23381,12-16016,72-35,67-700,36 = 6628,36 (млн.руб.)

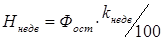

Налог на недвижимость составляет 1 % от остаточной стоимости основных фондов:

,

,

Ннедв = 8240,27 * 0,01 = 82,4 (млн.руб.)

где Фост - остаточная стоимость основных фондов предприятия на начало отчетного периода;

kнедв - годовая ставка налога на недвижимость (1%).

Налогооблагаемая прибыль определяется по формуле:

Пн = 6628,36-82,4 = 6545,96 (млн.руб.)

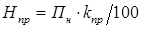

Налог на прибыль составляет

Нпр = 6545,96* 24/100 = 1571,03 (млн.руб.)

где kпр - ставка налога на прибыль (24%).

Чистая прибыль составит:

Пч = 6545,96-1571,03 = 4974,93 (млн.руб.)

Чистую прибыль предприятия используют для создания фондов накопления, потребления, резервного фонда, погашения кредитов и выплаты процентных платежей по ним, выдачи дивидендов и т.д.

Результаты финансовой деятельности предприятия сводим в таблицу 14.

| Наименование показателей | |||||

| Использование производственной мощности, % | |||||

| 1.Выручка и прочие доходы | 11690,56 | 23381,12 | 23381,12 | 23381,12 | 23381,12 |

| 2.Налоги, включаемые в себестоимость | 5,01 | 5,01 | 5,01 | 5,01 | 5,01 |

| 3.Издержки производства | 8003,35 | 16006,70 | 16006,70 | 16006,70 | 16006,70 |

| 4.Валовая прибыль | 3682,20 | 7369,40 | 7369,40 | 7369,40 | 7369,40 |

| 5.Налог на поддержку с/х | 350,18 | 700,36 | 700,36 | 700,36 | 700,36 |

| 6.НДС | 17,83 | 35,67 | 35,67 | 35,67 | 35,67 |

| 7.Косвенные налоги | 368,01 | 736,03 | 736,03 | 736,03 | 736,03 |

| 8.Балансовая прибыль | 3314,18 | 6633,37 | 6633,37 | 6633,37 | 6633,37 |

| 9.Налог на недвижимость | 82,40 | 76,27 | 70,14 | 64,00 | 57,87 |

| 10.Налогооблагаемая прибыль | 3231,78 | 6557,10 | 6563,24 | 6569,37 | 6575,50 |

| 11.Налог на прибыль | 775,63 | 1573,71 | 1575,18 | 1576,65 | 1578,12 |

| 12.Налоги, выплачиваемые из прибыли | 122,81 | 249,17 | 249,40 | 249,64 | 249,87 |

| 13.Чистая прибыль | 2456,15 | 4983,40 | 4988,06 | 4992,72 | 4997,38 |

Таблица 14 - Расчёт налогов и результатов финансовой деятельности, млн.руб.

Date: 2015-07-02; view: 398; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |