Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Особливості кредитних Internet-систем

Кредитні Internet-системи є електронними аналогами звичайних систем, що працюють з кредитними картками. Проте, оскільки всі трансакції здійснюються через мережу Internet, то це потребує додаткових засобів безпеки та автентифікації. Такими засобами є кредитні картки та банкомати.

Кредитна картка - банківська платіжна картка, яка свідчить, що її власнику відкритий кредит в банку.

Банкомат - електронно-механічний пристрій, що дає можливість власнику банківської платіжної картки при введені персонального ідентифікаційного номера (РIN-коду) отримувати готівку.

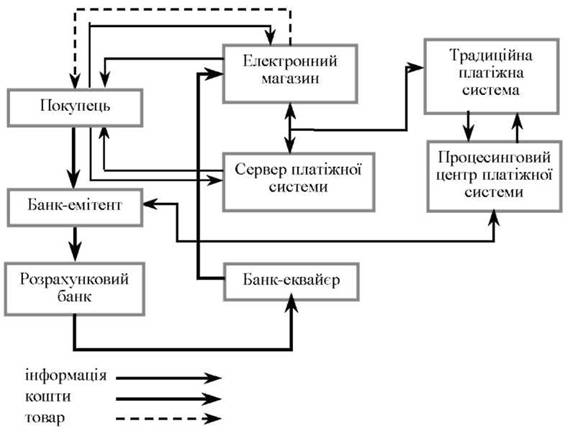

Процес здійснення платежів з використанням кредитної системи подано на рис. 6.1.

Рис. 6.1. Схема здійснення платежів через Internet із застосуванням кредитної платіжної системи

1. Покупець в електронному магазині відбирає необхідні товари і як засіб оплати обирає кредитну картку.

2. Параметри кредитної картки (номер, ім'я власника, термін чинності) передаються електронній платіжній системі, при чому інформація шифрується за допомогою спеціальних протоколів. Це можна зробити двома способами,:

а) параметри картки вводяться на сайті магазину і передаються електронній платіжній системі;

б) параметри картки вводяться на власному сервері платіжної системи (електронна платіжна система), що дозволяє знизити ризик перехоплення інформації сторонніми особами та мінімізувати спроби шахрайства продавців.

3. Електронна платіжна система передає авторизаційний запит до традиційної платіжної системи.

4. Якщо банк-емітент підтримує он-лайнову базу розрахунків, то процесінговий центр передає йому запит на авторизацію картки та одержує результат. Якщо такої немає, то процесинго-вий центр сам зберігає відомості про стан рахунку власника картки і виконує запити на авторизацію. Банки-емітенти регулярно оновлюють таку інформацію.

5. Результат авторизації передається електронній платіжній системі.

6. Магазин одержує результат авторизації.

7. Покупець одержує результат авторизації через магазин або безпосередньо від електронної платіжної системи.

8. За позитивного результату магазин надає послугу або відвантажує товар, або процесинговий центр передає в розрахунковий банк інформацію про здійснення трансакції і гроші з рахунку покупця через розрахунковий банк перераховуються на рахунок магазину в банку - еквайєрі.

При разовій покупці пластикова кредитна картка діє так само, як під час звичайної покупки. При цьому покупець, купуючи товар, передає продавцю для оплати номер картки.

При багаторазовому використанні застосовується принцип підписки, тобто покупець тільки перший раз повідомляє реквізити картки. В подальшому він вказує лише своє імя, а продавець списує кошти з його картки. З використанням такого способу працюють такі компанії як America Online, NewsPage, CyberCash, CompuServe, ESPNET та інші.

Найвідомішими резидентами кредитних карт є American Express, Diners Club, Visa Travel Money, VISA CASH та інші. На вітчизняному ринку з кредитними картками працює один з платіжних інтерфейсів системи CyberPlat.

Зараз існують різні системи використання кредитних карток в мережі Internet, які характеризуються високим рівнем безпеки трансакцій та програмним забезпеченням, яке використовують як продавець, так і покупець. До таких систем належать CyberCash, OpenMarket, FirstVirtual тощо.

В залежності від варіантів обслуговування покупців і продавців розрізняють такі типи електронних платіжних систем:

o платіжні шлюзи, які забезпечують авторизацію кількох типів пластикових карток, що можуть бути емітовані різними банками;

o закриті системи - забезпечують авторизацію кількох типів пластикових карток, що емітовані одним банком, причому і покупець і продавець повинні обслуговуватися саме цим банком;

o посередники - системи, які здійснюють авторизацію кількох типів кредитних карток і виконують функції приймання платежів.

Перевагами кредитних систем є звичність для клієнтів та правова визначеність, високий рівень захисту інформації.

До недоліків слід віднести необхідність додаткових витрат на перевірку платоспроможності клієнта і авторизацію картки, що робить такі системи непристосованими для мікроплатежів, відсутність повної анонімності, обмежена кількість крамниць, що приймають кредитні картки та невелика кількість користувачів кредитних карток у вітчизняній практиці.

Date: 2015-07-01; view: 334; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |