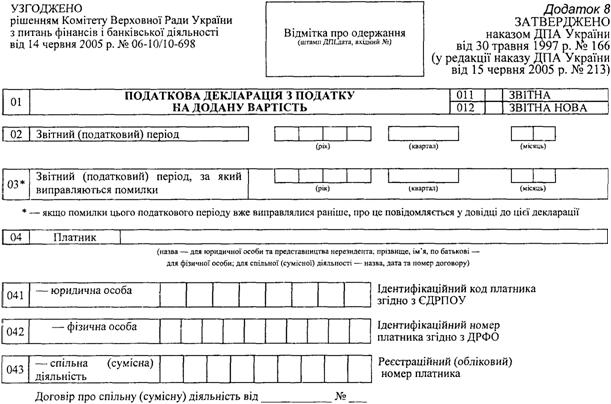

Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Між оподатковуваними та неоподатковуваними

ОПЕРАЦІЯМИ ЗА ТРАВЕНЬ 2006 року ПО ТОВ «Фармабуд»

'Розподіл податкового кредиту проведений згідно вимог пп. 7.4.3, п. 7.4. ст. 7 Закону «Про податок на додану вартість «та листа ДПАУ від 17.07.2000 № 9787/7/16-1220-15.

| № з/п | Зміст операції | Обсяги продажу без урахування ПДВ | Сума ПДВ |

| 1 | 2 | 3 | 4 |

| Податкові зобов'язання | |||

| Операції, що оподатковуються за ставкою 20% | 308 000 | 61 600 | |

| Операції, що оподатковуються за ставкою 0 % | 69 000 | ||

| 2.1 | в т. ч. експортні операції | 69 000 | |

| 2.1.1 | Експортні операції, щодо яких не дозволяється застосування ставки 0 % | 44 000 | X |

| Операції, які не є об'єктом оподаткування (п. 3.2 ст. 3) | — | X | |

| 3.1 | Операції, які звільнені від оподаткування (ст. 5,11 Закону) | 63 000 | X |

| Загальний обсяг продажу = (ряд. 1 + ряд. 2 + ряд. 3 + ряд. 3.1) гр. 3 | 440 000 | ||

| Частка операцій продажу,що відноситься до оподатковуваних операцій = (ряд. 1 + ряд. 2.1 - ряд. 2.1.1 + ряд. 3.1) гр. 3 / ряд. 4 гр. 3 | 0,90= 30 8000 + 25 000 + 63 000 / 440 000 | X | |

| Податковий кредит | |||

| операції, що використовуються у межах господарської діяльності платника податків | 212 500 | 40 000 | |

| 6.1 | придбані з ПДВна митній території України | 200 000 | 40 000 |

| 6.2 | придбані без ПДВна митній території України | 12 500 | X |

| Загальний обсяг придбання | 212 500 | 40 000 | |

| Частка операцій придбання,що відноситься до оподатковуваних операцій (20 % та 0 %) = ряд. 7 гр. 3 * ряд. 5 гр. 3 | 191 250 (212 500* 0,9) | 38 250 (19125 0 х 0,2) | |

| Коригування перенарахованого (-) кредиту | X | -1750 | |

| Всього податкового кредиту | X | 38 250 | |

| До сплати в бюджет (до відшкодування з бюджету) = ряд. 4 гр. 4 - ряд. 10 гр. 4 | X | 23 350 |

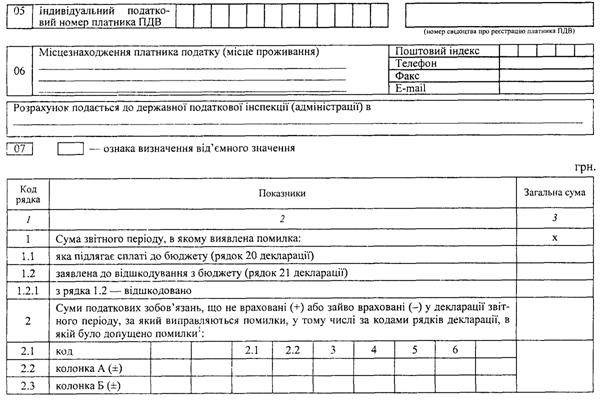

| Код рядка | І. ПОДАТКОВІ ЗОБОВ'ЯЗАННЯ | Обсяги поставки (без ПДВ) | Сума ПДВ | |||||

| Колонка А | Колонка Б | |||||||

| Операції на митній території України, що оподатковуються за ставкою 20 відсотків, крім імпорту товарів | ||||||||

| Операції, що оподатковуються за нульовою ставкою: | X | X | ||||||

| 2.1 | експортні операції | |||||||

| 2.2 | інші операції, що оподатковуються за нульовою ставкою | |||||||

| Операції, що не є об'єктом оподаткування (п. 3.2 ст. 3 Закону) | X | |||||||

| Операції, які звільнені від оподаткування (статті 5, 11 Закону, інші нормативно-правові акти) | X | |||||||

| Загальний обсяг поставки (сума значень з 1-го до 4-го рядка колонки А) | X | |||||||

| 5.1 | з рядка 5- загальний обсяг оподатковуваних операцій звітного періоду (р. 1 + р. 2.1 + р. 2.2 + р. 4) колонки А | |||||||

| Імпорт товарів протягом звітного періоду, сплату ПДВ за які було відстрочено шляхом оформлення податкового векселя (п. 11.5 ст. 11 Закону) | ||||||||

| Термін погашення податкового векселя (указати дату, додати перелік) | ||||||||

| Послуги, отримані від нерезидента на митній території України | ||||||||

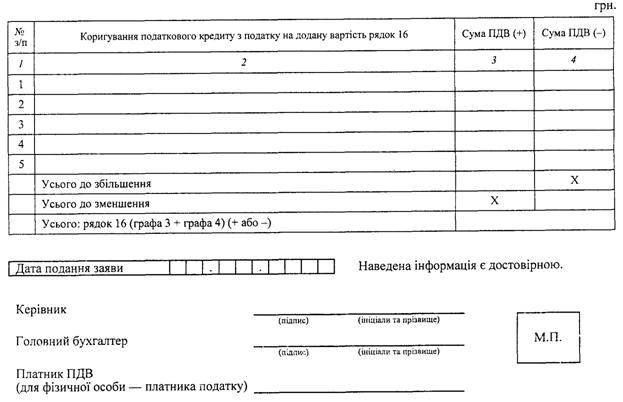

| Коригування на основі попередніх звітних періодів (+ чи -) (у разі заповнення цього рядка обов'язковим є подання додатка 1 до декларації): | X | (+ чи -) | ||||||

| 8.1 | самостійне виправлення помилки, що міститься в раніше поданій податковій декларації | X | ||||||

| 8.2 | нецільове використання товарів, ввезених у пільговому режимі | |||||||

| 8.3 | згідно з п. 4.5 ст. 4 Закону | |||||||

| 8.4 | інші випадки | X | ||||||

| Усього податкових зобов'язань(сума значень рядків (1 + 6 + 7 + 8 (- чи +) кол. Б | ||||||||

| 9і | Крім того, поставка послуг за межами митної території України, місце поставки яких визначається відповідно до п. 6.5 ст. 6 Закону | X | ||||||

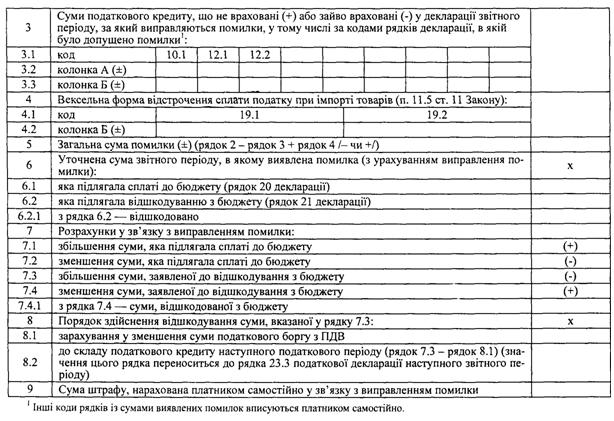

| Код рядка | II. ПОДАТКОВИЙ КРЕДИТ | Обсяги придбання (без ПДВ) | Дозволений податковий кредит | |||||

| Колонка А | Колонка Б | |||||||

| Придбання (виготовлення, будівництво, спорудження) з податком на додану вартість на митній території України товарів (послуг) та основних фондів з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які: | X | X | ||||||

| 10.1 | підлягають оподаткуванню за ставкою 20 відсотків та нульовою ставкою | |||||||

| 10.2 | не підлягають оподаткуванню (п. 3.2 ст. 3 Закону) або/та звільнені від оподаткування (статті 5, 11 Закону, інші нормативно-правові акти) | X | ||||||

| Придбання (виготовлення, будівництво, спорудження) без податку на додану вартість на митній території України товарів (послуг) та основних фондів з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які: | X | |||||||

| і 1.1 | підлягають оподаткуванню за ставкою 20 відсотків та нульовою ставкою | X | ||||||

| 11.2 | не підлягають оподаткуванню (п. 3.2 ст. 3 Закону) або/та звільнені від оподаткування (статті 5, 11 Закону, інші нормативно-правові акти) | X | ||||||

| Імпортовані товари та отримані від нерезидента на митній території України послуги з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які оподатковуються за ставкою 20 відсотків та нульовою ставкою: | X | X | ||||||

| 12.1 | ПДВ, сплачений митним органам | |||||||

| 12.2 | погашені податкові векселі, що дають право на збільшення податкового кредиту в поточному звітному періоді | |||||||

| 12.3 | звільнені від ПДВ (статті 5, 11 Закону, інші нормативно-правові акти) | X | ||||||

| 12.4 | послуги, отримані від нерезидента | |||||||

| 12.5 | товари, імпортовані в пільговому режимі та використані не за цільовим призначенням | |||||||

| Імпортовані товари та отримані від нерезидента на митній території України послуги з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які не підлягають оподаткуванню (п. 3.2 ст. 3 Закону) або/та звільнені від оподаткування (статті 5, 11 Закону, інші нормативно-правові акти): | X | X | ||||||

| 13.1 | ПДВ, сплачений митним органам | X | ||||||

| 13.2 | звільнені від ПДВ (статті 5, 11 Закону, інші нормативно-правові акти) | X | ||||||

| 13.3 | послуги, отримані від нерезидента | X | ||||||

| Придбання (виготовлення, будівництво, спорудження) з податком на додану вартість вітчизняних товарів (послуг) та основних фондів, імпорт товарів та отримання від нерезидента на митній території України послуг, які не призначаються для їх використання у господарській діяльності, або з метою їх використання для поставки послуг за межами митної території України, місце поставки яких визначається відповідно до п. 6.5 ст. 6 Закону | X | |||||||

| Придбання (виготовлення, будівництво, спорудження) без податку на додану вартість вітчизняних товарів (послуг) та основних фондів, імпорт товарів та отримання від нерезидента на митній території України послуг, які не призначаються для їх використання у господарській діяльності, або з метою їх використання для поставки послуг за межами митної території України, місце поставки яких визначається відповідно до п. 6.5 ст. 6 Закону | X | |||||||

| Коригування податкового кредиту за попередні звітні періоди (у разі заповнення цього рядка обов'язковим є подання додатка 1 до декларації): | X | (-ЧИ+) | ||||||

| 16.1 | самостійне виправлення платником помилки, що міститься в раніше поданій податковій декларації | X | ||||||

| 16.2 | згідно з п. 4.5 ст. 4 Закону | |||||||

| 16.3 | інші випадки | X | ||||||

| Усього податкового кредиту (сума значень рядків (10.1 + 12.1 + 12.2+ 12.4+ 12.5 + 16 - чи+) колонки Б) | X | |||||||

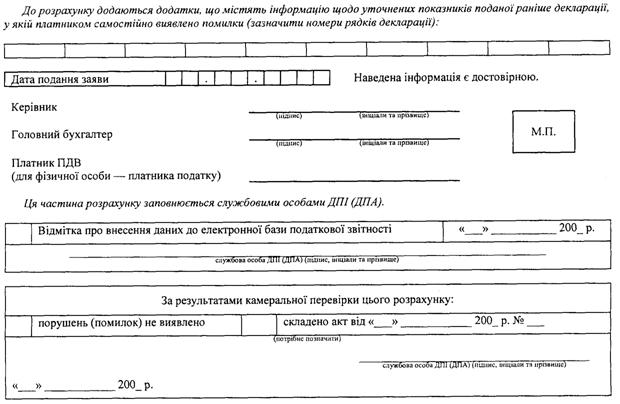

| III. РОЗРАХУНКИ 3 БЮДЖЕТОМ ЗА ЗВІТНИЙ ПЕРІОД | Сума ПДВ | |||||||

| Різниця між сумою податкового зобов'язання та сумою податкового кредиту з ПДВ поточного звітного (податкового) періоду (рядок 9 - рядок 17): | X | |||||||

| 18.1 | позитивне значення (+) | |||||||

| 18.2 | від'ємне значення (-) | |||||||

| Коригування платежів з урахуванням положень про вексельну форму відстрочення сплати податку на додану вартість при імпорті товарів (п. 11.5 ст. 11 Закону): | X | |||||||

| 19.1 | до зменшення (-): суми податку на додану вартість, які не підлягають включенню до складу податкових зобов'язань у поточному звітному (податковому) періоді (податкові векселі, видані в поточному звітному (податковому) періоді) (рядок 6 податкової декларації) | |||||||

| 19.2 | до збільшення (+): суми податку на додану вартість, які підлягають включенню до складу податкових зобов'язань у поточному звітному (податковому) періоді (податкові векселі, термін погашення яких припадає на поточний звітний (податковий) період) (додати перелік) | + | ||||||

| Позитивне значення різниці між сумою податкового зобов'язання та сумою податкового кредиту поточного звітного (податкового) періоду (позитивне значення суми рядків 18 і 19) | ||||||||

| Від'ємне значення різниці між сумою податкового зобов'язання та сумою податкового кредиту поточного звітного (податкового) періоду (від'ємне значення суми рядків 18 і 19) | ||||||||

| Зарахування від'ємного значення різниці поточного звітного (податкового) періоду: | X | |||||||

| 22.1 | у зменшення суми податкового боргу з ПДВ | |||||||

| 22.2 | до складу податкового кредиту наступного звітного (податкового) періоду (рядок 21 - рядок 22.1) (значення цього рядка переноситься до рядка 23.1 податкової декларації наступного звітного періоду*) | |||||||

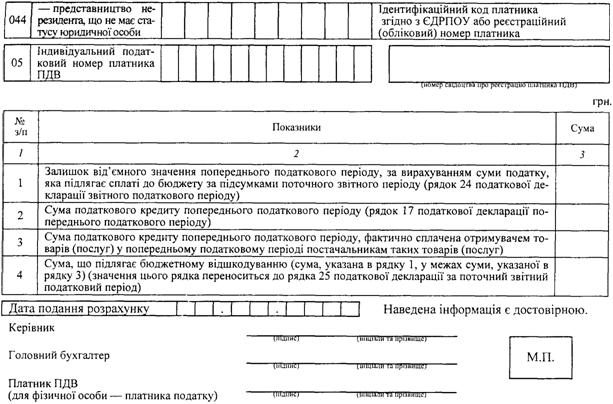

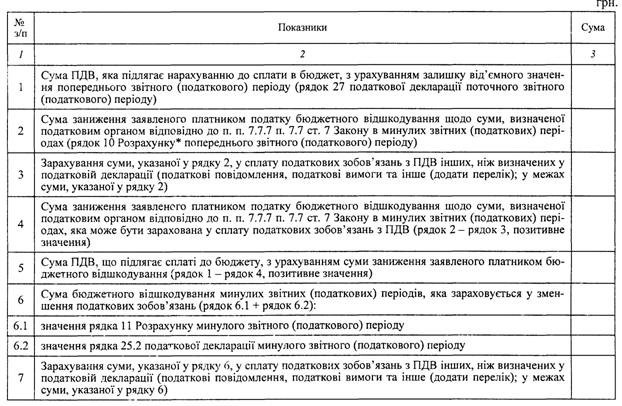

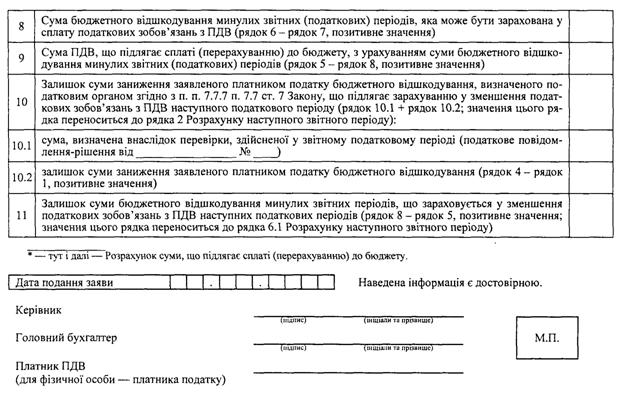

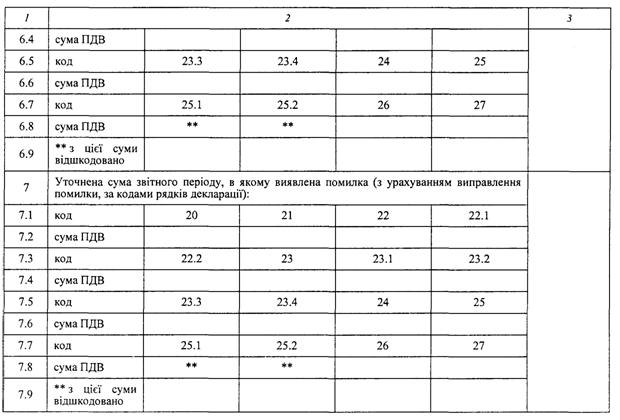

| Залишок від'ємного значення попереднього звітного (податкового) періоду, шо включається до складу податкового кредиту поточного звітного (податкового) періоду (рядок 23.1 + рядок 23.2 + рядок 23.3 + рядок 23.4): | ||||||||

| 23.1 | значення рядка 22.2 податкової декларації попереднього звітного періоду* | |||||||

| 23.2 | значення рядка 26 податкової декларації попереднього звітного періоду | |||||||

| 23.3 | значення рядка 8.2 додатка 3 (до Порядку заповнення та подання декларації) попереднього звітного (податкового) періоду* | |||||||

| 23.4 | значення рядків 8.5 та 8.6 додатка 5 (до Порядку заповнення та подання декларації) попереднього звітного (податкового) періоду* | (+ЧИ-) | ||||||

| Залишок від'ємного значення попереднього податкового періоду за вирахуванням суми податку, яка підлягає сплаті до бюджету за підсумками поточного звітного періоду (рядок 23 - рядок 20, позитивне значення) | ||||||||

| Сума, що підлягає бюджетному відшкодуванню (рядок 4 розрахунку суми бюджетного відшкодування) (рядок 25.1 або рядок 25.2): | ||||||||

| 25.1 | на рахунок платника у банку | |||||||

| 25.2 | у зменшення податкових зобов'язань з ПДВ наступних податкових періодів | |||||||

| Залишок від'ємного значення, який після бюджетного відшкодування включається до складу податкового кредиту наступного податкового періоду (рядок 24 — рядок 25) (значення цього рядка переноситься до рядка 23.2 податкової декларації наступного звітного періоду) | ||||||||

| Сума ПДВ, яка підлягає нарахуванню до сплати в бюджет за підсумками поточного звітного періоду, з урахуванням залишку від'ємного значення попереднього зьітного періоду (рядок 20 - рядок 23, позитивне значення) | ||||||||

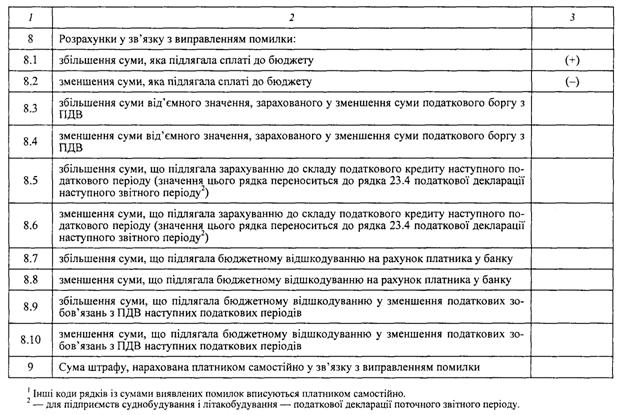

| Сума штрафу, нарахована платником самостійно у зв'язку з виправленням помилки | ||||||||

| 28.1 | загальна сума помилки (рядок 8.1 - рядок 16.1): | X | ||||||

| 28.2 | позитивне значення (+) | |||||||

| 28.3 | від'ємне значення (-) | |||||||

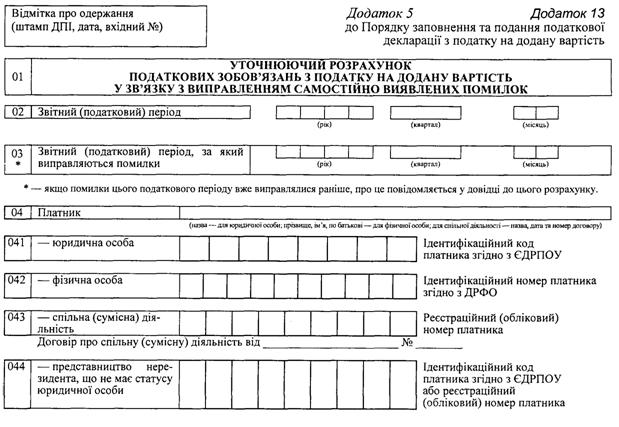

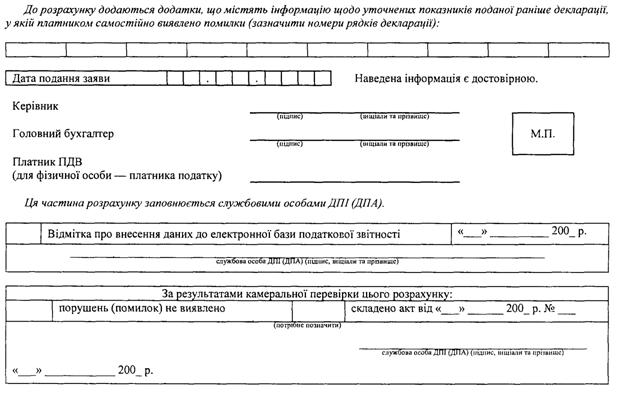

* — для підприємств суднобудування і літакобудування — податкової декларації (уточнюючого розрахунку) поточного звітного періоду.

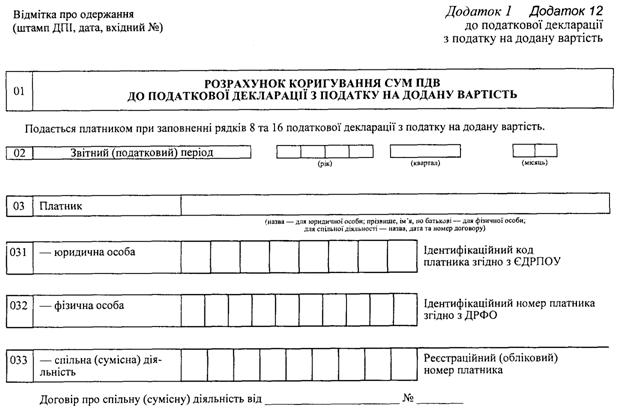

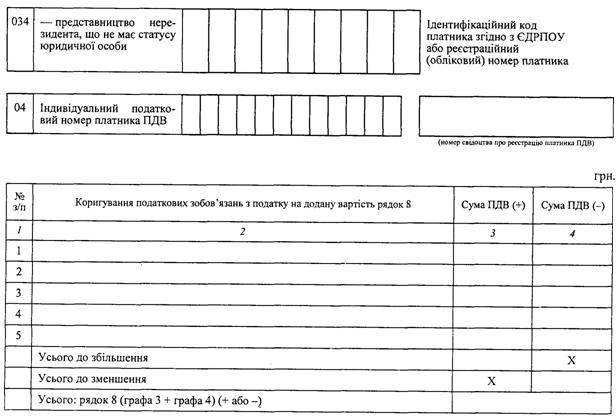

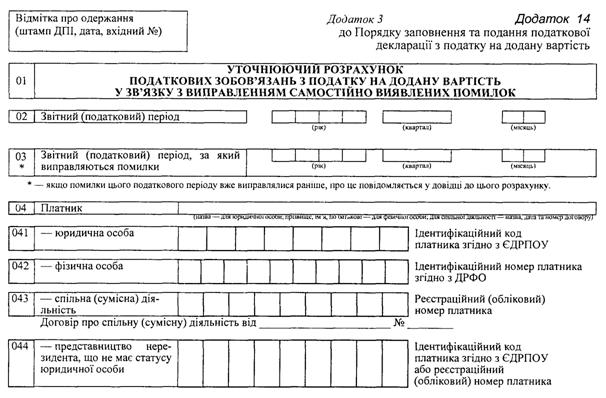

Додаток 15

Додаток 15

Додаток 16

КНИГА ВАЛОВИХ ВИТРАТ ПО МПП «ПРОМІНЬ» ЗА ЗВІТНИЙ КВАРТАЛ (витяг)

| № | Назва постачальника (продавця) | Борг на початок періоду (без ПДВ) | Господарська операція | Борг на кінець періоду (без ПДВ) | |||||||||

| дебет(борг продавців) | кредит(борг МПП «Промінь») | дата | зміст операції (без ПДВ) | сума (з ПДВ) | податок на прибуток | пдв | Дебет (борг продавців) | кредит (борг МПП «Промінь») | |||||

| закриття заборгованості (дебет) | товарні розрахунки 3 продав-ми, вико-ми (кредит) | ВД | ВВ | ПЗ | ПК | ||||||||

| / | ;/ | 13 | |||||||||||

| ТОВ «Сяйво» | — | — | 15.01 | — | 10 000 | 12 000 | — | 10 000 | — | — | 10 000 | ||

| ТОВ «Сяйво» | — | 10 000 | 18.01 | 15 000 | — | 18 000 | — | — | — | ||||

| ТОВ «Сяйво» | — | 02.02 | — | — | — | — | |||||||

| ТОВ «Сяйво» | — | — | — | — | — | — | -- | ||||||

| Підсумок | 11 000 | X | 15 500 | 16 000 | 37 800 | — | 16 000 | — | |||||

| «Ремпослуга» | — | — | 15.03 | — | 20 000* | 24 000 | — | 15 000 | — | — | — | ||

| Разом | X | 15 500 | 36 000 | 61 800 | — | 31 000 | — |

1 ВВ = [(11 500 - 5000) - (11 000 - 5000) + 15 500 (ряд. 7 гр. 6) + 15 000 (ряд. 6 гр. 10)] = 36 000 - 5000 = 31000.

Додаток 17

Date: 2015-07-17; view: 473; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |