Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Темпы роста ВВП во Вьетнаме в 2009-2013 гг

(данные Главного статистического управления СРВ)

| 2009 г. | 2010 г. | 2011 г. | 2012 г. | 2013 г. | |

| прирост, % | 5,32 | 6,78 | 5,89 | 5,25 | 5,42 |

| Номинальный ВВП (млрд. долл. США) | 99,8 | 110,7 | 133,1 | 155,3 | 173,0 |

| ВВП на душу населения (долл. США) | 1 160 | 1 273 | 1 517 | 1 749 | 1 914 |

В отчетный период рост ВВП составил 5,42%, что ниже плана в 5,5% и выше уровня 2012 г. (5,25%).

Приоритетными отраслями экономики являются энергетика, перерабатывающая промышленность, индустрия высоких технологий, добыча полезных ископаемых, металлургическая и химическая промышленности, оборонная промышленность.

По данным Международного валютного фонда Вьетнам занимает 57 место среди 187 государств по объему ВВП, активно участвует в международных интеграционных процессах, выступает одним из ведущих мировых продуцентов риса, кофе, натурального каучука, черного перца.

Низкий уровень собираемости налогов в госбюджет СРВ обусловлен низким уровнем жизни населения, отсутствием экономической базы, плохим налоговым администрированием, т.е. несовершенством законодательной основы и плохо налаженным механизмом сбора налогов.

Эффективность госсектора экономики находится на невысоком уровне; об этом свидетельствует тот факт, что только 40% госпредприятий имеют прибыль выше среднего уровня, 32,8% госпредприятий терпят убытки. В результате в руках государства находятся 70% основных фондов, при этом доходы государства от них составляют менее 4% всех доходов бюджета. Невысокая эффективность функционирования госсектора и его доминирующая роль в экономике (владение государством большей частью имущества) обусловливают отсутствие в налоговой системе СРВ такого важнейшего налога, как налог на имущество.

Налоговое законодательство СРВ характеризуется большим количеством нормативно-правовых актов, изданных законодательным и исполнительными органами власти. Каждый закон регулирует узкий круг задач, к тому же для их реализации необходимы указания и разъяснения в виде постановлений, решений и инструкций.

Между тем эти недоработки не смогли в целом помешать росту потенциала доходов бюджета, который обеспечивался увеличением изъятия из ВВП доходов в бюджет путем улучшения налогового администрирования, применения новых подходов к земельному налогу и пр. Этому способствовали также прогрессивное изменение структуры экономики по формам собственности (госсектор, частный сектор, сектор с иностранным капиталом); рост реальных доходов населения; благоприятная конъюнктура мировых цен, особенно цен на нефть. Стимулирование инвестиций в экономику за счет накоплений населения также остается приоритетным способом без инфляционного роста и, следовательно, увеличивает потенциал доходов в бюджет[5].

В 2013 г. инфляция сократилась до 6,04%, что является самым низким показателем за последние 10 лет.

Налогово-бюджетная политика в отчетный период была направлена на удержание экономики от спада производства, обеспечение финансовой стабильности, стимулирование инвестиционной деятельности и наполнение доходной базы бюджета за счет совершенствования налогообложения.

Для вьетнамской экономики ход выполнения бюджета 2013 год оказался наиболее сложным за последние годы. В течение десятилетия впервые был не выполнен план по доходам.

Бюджетный дефицит был скорректирован с плановых 4,8% до показателя в 5,3%, который был одобрен парламентом Вьетнама в октябре2013 г.

Основными причинами невыполнения плана госбюджета являются неоправданно завышенные плановые показатели по ряду доходных статей (в первую очередь, по внешнеторговому сальдо (Об этом свидетельствует тот факт, что на 2014г. данный показатель утвержден на уровне 154 трлн. донгов, что ниже плана2013 г. в 166,5 трлн. донгов и фактически равняется объему 2012г.), негативная ситуация в промышленном секторе с участием госпредприятий, накопление товарных резервов и убытки хозяйственных структур, недостаточно эффективные механизмы по сбору налогов и наличие высокого уровня задолженности по налоговым обязательствам, введение льготных налоговых режимов в течение 2013 г., сохранение значительного объема централизованных субсидий для провинциальной экономики, чрезмерное количество государственных целевых программ без учета реальных финансовых возможностей (Для реализации 16 государственных целевых программ в период 2011-2013 гг. предусмотрено привлечение из госбюджета 75 трлн. донгов (3,55 млрд. долл. США)).

Доходная часть бюджета

Объем доходной части госбюджета составил 790,8 трлн. донгов – 37,5 млрд. долл. США или 96,9% плана (35,5 млрд. долл. США в2012 г.)

Наиболее «провальными» оказались поступления по статьям внешнеторгового сальдо – 84,6% (140,8 трлн. донгов), налогам от доходов госпредприятий – 91,4% (159,3 трлн. донгов), налогам негосударственного сектора – 91,6% (110,2 трлн. донгов), подоходного налога – 83,4% (11,7 трлн. донгов). Успешно были выполнены статьи по доходам нефтедобывающего сектора (сырая нефть) – 116,2% (5,45 млрд. долл. США) и доходам от предприятий с иностранным капиталом – 103,6% (5,3 млрд. долл. США).

Доходы госбюджета на 85,8% (89,7% в2012 г.) были сформированы за счет налоговых поступлений, общий размер которых достиг 678,6 трлн. донгов – 32,2 млрд. долл. США (31,8 млрд. долл. США в2012 г.). Основными бюджетообразующими налогами являются налог на доходы предприятий (25%) и налог на добавленную стоимость (3-10%).

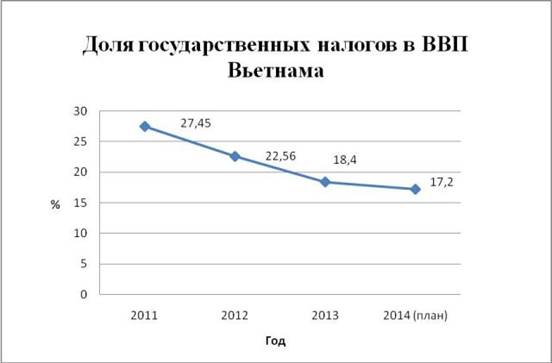

Доля налогов к ВВП составила 18,4%, что выгодно отличается от показателя2012 г. (22,56%) и соответствует Стратегии реформирования налоговой системы до2020 г., предусматривающей сокращение налоговых поступлений в общем объеме ВВП.

Поступления от налогообложения государственных предприятий были получены со значительным недовыполнением и составили 159,3 трлн. донгов – 91,4% плана (7,6 млрд. долл. США)[3]. В число крупнейших налогоплательщиков входят госкорпорации PVEP, VIETTEL, MOBIFONE, PV GAS, PETROVIETNAM, VINAMILK, банковские структуры AGRIBANK, VIETCOMBANK, BIDV.

Одновременно налоговый план по предприятиям с участием FDI был перевыполнен на 3,6% и составил 111,2 трлн. донгов (без учета добычи нефти) - 5,3 млрд. долл. США.

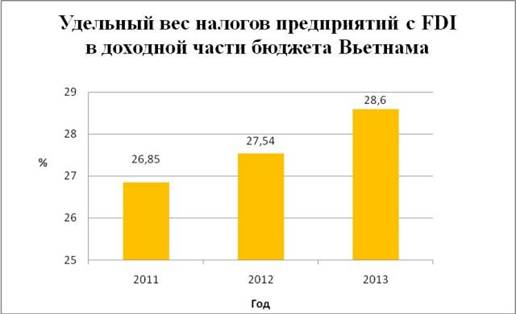

Удельный вес налогов по предприятиям с иностранным капиталом в общей доходной части бюджета в2013 г. составил 28,6% с учетом нефтедобывающего сектора (в2012 г. – 27,54%).

На 8,4% недополучены налоги с предприятий частного сектора, уровень которых, составил 110,2 трлн. донгов (5,2 млрд. долл. США), что, тем не менее, на 11% выше по сравнению с2012 г.

Расходная часть бюджета

Объем расходной части составил 986,2 трлн. донгов – 46,8 млрд. долл. США или 100,8% плана (43,2 млрд. долл. США в2012 г.). В том числе – социально-экономическая сфера, оборона, госуправление, партийное строительство – 679,6 трлн. донгов – 32.2 млрд. долл. США (25,7 млрд. долл. США), инвестиции – 201,6 трлн. донгов – 9,6 млрд. долл. США (8,5 млрд. долл. США), обслуживание госдолга – 105 трлн. донгов – 5 млрд. долл. США (4,7 млрд. долл. США).

В2013 г. государство использовало бюджетные возможности для поддержания инвестиционного уровня в промышленном производстве, частично дотируя госпредприятия в связи с неблагополучной ситуацией в промышленном секторе. Бюджетные инвестиции составили 9,6 млрд. долл. США или 101,5% плана (+0,3% от2012 г.)).

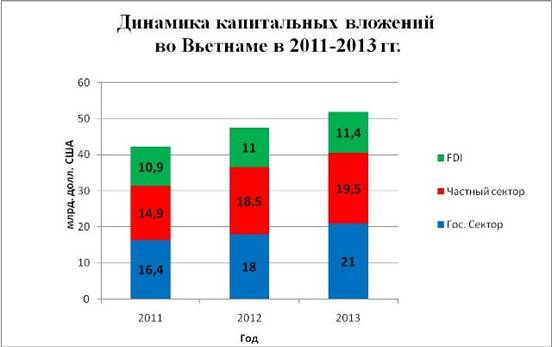

Удельный вес бюджетных средств в общем объеме капвложений в2013 г. составил 18,5%.

В отчетный период произошло некоторое изменение структуры капитальных вложений, прежде всего за счет сокращения доли частных инвестиций. Капитальные вложения в2013 г. составили 51,8 млрд. долл. США (рост 8%) и в относительном выражении доля совокупных капвложений в ВВП выросла почти на 1% - до 30,4% ВВП (29,5% в2012 г.). Участие прямых иностранных инвестиций (без Официальной помощи развитию - ODA) в общем объеме капвложений равнялось 22%.

Мероприятия бюджетно-налоговой политики

В отчетный период государство продолжило реализацию поэтапной налоговой реформы, которая предполагает упрощение и структурную перестройку действующей системы налогообложения.

В 2013 г. были приняты дополнения к Закону о корпоративном налоге, согласно которым с 1июля 2013 г. для малых предприятий с годовым доходом ниже 20 млрд. донгов (950 тыс. долл. США) снижается налог на прибыль до 20%.

С этого же срока введены в действие новые условия в Законе о подоходном налоге, по которым от подоходного налога освобождаются свыше 2 млн. человек. В соответствии с новым положением подоходному налогу подлежат доходы свыше 9 млн. донгов в месяц – 430 долл. США (ранее свыше 4 млн. донгов – 190 долл. США) плюс необлагаемая налогом норма на одного иждивенца в 3,6 млн. донгов – 170 долл. США (ранее 1,6 млн. донгов – 76 долл. США).

Одобрена новая редакция Закона о корпоративном налоге, которая фиксирует снижение налоговой ставки на доход предприятия с 25% до 23%, для малых и средних предприятий – с 25% до 20%, введение обновленной системы налоговых льгот в отношении первичных и дополнительных инвестиций. После вступления в силу в январе 2014 г. новой редакции Закона ожидается сокращение налоговых поступлений в бюджет на 16 трлн. донгов (765 млн. долл. США) или 7,34% от общих налоговых сборов.

В 2013 г. были введены в действие распоряжения Министерства финансов о пролонгации текущих сроков платежа по корпоративному подоходному налогу, а также о пролонгации налоговых платежей до 3 месяцев в отношении доходов в I, II и III кварталах 2013 г. для малых и средних предприятий, по налогам на доходы за 2013 г. для предприятий с большими трудовыми ресурсами в отдельных отраслях.

Бюджетно-налоговая политика Вьетнама отчетливо приобретает дискреционный характер, при которой осуществляются целенаправленные мероприятия государства по изменению, в первую очередь, налоговой системы и бюджетного сальдо в целях воздействия на объем национального производства и экономический рост[2].

Date: 2015-07-17; view: 814; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |