Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сутність, класифікація та показники забезпеченості підприємства основними фондами

Основні фонди служать матеріально-технічною базою виробництва, фундаментом його вдосконалення і розвитку. Цей процес відбувається як шляхом нарощування потенціалу основних фондів (екстенсивно), так і через підвищення ефективності їх використання (інтенсивно). Значне нарощування основних виробничих фондів призводить до ускладнень у технічному переоснащенні виробництва, морального і фізичного старіння устаткування, що знижує ефективність його використання та можливість конверсії. Тому більш економічно виправданим є збільшення часу роботи устаткування, повне завантаження його наявного парку, кваліфікований догляд за його роботою та ін. До показників, що характеризують рівень забезпечення підприємстваосновними виробничими фондами, належать питома вага основних виробничихфондів у майні підприємства, фондоозброєність та фондомісткість Фондоозброєність — показник, що характеризує рівень забезпеченостіосновними виробничими фондами промислово-виробничого персоналупідприємства. Розраховується фондоозброєність відношенням середньорічної вартості основних виробничих фондів до середньооблікової чисельностіпрацівників підприємства. Фондомісткість — показник, який характеризує рівень середньорічної вартості основних виробничих фондів на одиницю вартості виробленої валової продукції. Розраховується фондомісткість відношенням середньорічної вартості основних виробничих фондів до вартості виробленої валової продукції. Стан основних виробничих фондів характеризується такими показниками: коефіцієнтом оновлення; коефіцієнтом вибуття; коефіцієнтом приросту;коефіцієнтом зносу; співвідношенням основних виробничих та невиробничих фондів. Коефіцієнт оновлення основних виробничих фондів — показник, якийвідображає частку нововведених фондів у звітному році в загальній їх вартості на кінець звітного року. Коефіцієнт вибуття основних виробничих фондів — показник, що відображаєчастку фондів, що вибули у звітному році, у загальній їх вартості на початок цього самого року. Ефективність використанняосновних виробничих фондів визначається розрахунком таких показників: фондовіддачі, рентабельності, суми прибутку на одиницю середньої вартості основнихфондів. Фондовіддач а основних виробничих фондів — показник, який відображаєобсяг валової (товарної) продукції у вартісному вираженні на одиницю (1грн) середньорічної вартості основних виробничих фондів, які беруть

участь у виробництві цієї продукції. Рентабельність основних виробничих фондів — це відносний показник, який

характеризує рівень ефективності використання цих фондів. Розраховуєтьсявін відношенням загального прибутку, отриманого за звітний рік, досередньорічної вартості основних виробничих фондів за цей самий рік. 27. Облік і оцінка вартості основних фондівДля планування відтворення основних фондів, визначення розмірів амортизації, аналізу ефективності їхнього використання велике значення мають правильне врахування і вірогідна оцінка вартості основних фондів. Облік основних фондів здійснюється в натуральній і вартісній формі.Облік у натуральній формі необхідний для оцінювання матеріального складу фондів, структури і технічного рівня фондів, розрахунку виробничих потужностей підприємства і його підрозділів, визначення зносу фондів і планування капіталовкладень. У зв'язку з цим складаються паспорти підприємств, у яких містяться всі необхідні дані про натуральний склад фондів, їхні технічні характеристики. Облік у вартісній формі необхідний для зведеного обліку фондів, для розрахунку амортизації, оцінки фондовіддачі й інших показників ефективності використання основних фондів.Важливою для об'єктивної оцінки фондів є їх правильна вартісна оцінка. Під оцінкою основних фондів підприємства слід розуміти грошове вираження їхньої вартості. Існує декілька видів оцінки основних фондів: залежно від моменту проведення оцінки — за первісною, відновною чи справедливою (реальною) вартістю; залежно від стану основних фондів — за повною або залишковою вартістю.

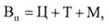

Первісна вартість — це фактична вартість основних фондів на момент їх придбання і взяття на баланс. Первісна вартість відображає фактичну собівартість основних фондів у сумі грошових коштів, витрачених на придбання (створення основних фондів). У загальному вигляді первісну вартість можна представити у вигляді формули

де Ц — ціна обладнання, грн;Т — транспортні витрати на його доставку, грн;М— витрати на установку і монтаж обладнання .Відновна вартість — це вартість відтворення основних фондів за сучасних умов виробництва. Вона враховує ті самі витрати, що й первісна вартість, але за теперішніми цінами. Тобто це сума коштів (їхніх еквівалентів) або інших форм компенсації, яку необхідно було б витратити на придбання (або створення) такого самого засобу праці на дату складання звітності. Такий вид оцінки вартості дозволяє визначити реальну вартість засобів праці з урахуванням сучасних умов суспільного виробництва, зростання технічного рівня і підвищення продуктивності праці при їхньому відтворенні. Оцінка основних виробничих фондів за відновною вартістю дасть можливість отримати порівняльні дані для характеристики обсягів, структури і складу основних виробничих фондів, а також більш точно визначити ефективність їхнього використання. Застосування цього виду оцінки фондів пов'язане з проведенням періодичних переоцінок вартості фондів, що є трудомістким і відносно тривалим процесом.

де Ц — ціна обладнання, грн;Т — транспортні витрати на його доставку, грн;М— витрати на установку і монтаж обладнання .Відновна вартість — це вартість відтворення основних фондів за сучасних умов виробництва. Вона враховує ті самі витрати, що й первісна вартість, але за теперішніми цінами. Тобто це сума коштів (їхніх еквівалентів) або інших форм компенсації, яку необхідно було б витратити на придбання (або створення) такого самого засобу праці на дату складання звітності. Такий вид оцінки вартості дозволяє визначити реальну вартість засобів праці з урахуванням сучасних умов суспільного виробництва, зростання технічного рівня і підвищення продуктивності праці при їхньому відтворенні. Оцінка основних виробничих фондів за відновною вартістю дасть можливість отримати порівняльні дані для характеристики обсягів, структури і складу основних виробничих фондів, а також більш точно визначити ефективність їхнього використання. Застосування цього виду оцінки фондів пов'язане з проведенням періодичних переоцінок вартості фондів, що є трудомістким і відносно тривалим процесом.

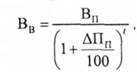

Відновна вартість основних фондів (Вв) обчислюється за формулою

де ΔПп — середньорічний відсоток приросту продуктивності праці в країні за час використання основних фондів;

де ΔПп — середньорічний відсоток приросту продуктивності праці в країні за час використання основних фондів;

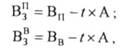

t — кількість років експлуатації основних фондів до моменту визначення відновної вартості. Справедлива (реальна) вартість — це сума, за якою може бути здійснений обмін цього об'єкта в результаті операції між компетентними, обізнаними, зацікавленими та незалежними особами. Справедлива вартість основних фондів визначається також під час їхнього переоцінювання. Повна (первісна та відновна) вартість — це вартість у новому, незношеному стані. За повною первісною вартістю основні фонди враховуються на балансі підприємства протягом усього періоду їхнього функціонування, тому її називають балансовою вартістю. Балансова вартість основних фондів при їхньому введенні в експлуатацію тотожна первісній вартості. У міру зношування їхня балансова вартість (залишкова вартість) визначається як різниця між первісною вартістю і сумою зносу. Залишкова вартість характеризує реальну вартість основних фондів і визначається як різниця між вартістю, за якою об'єкт основних фондів був занесений на баланс підприємства, та сумою зносу, тобто тієї частини вартості основних фондів, яку вони в процесі виробництва перенесли на вартість готової продукції. Залишкова вартість основних фондів на час їхнього вибуття з експлуатації, спричиненого зношенням, називається ліквідаційною вартістю. За цією вартістю підприємство може реалізувати основні фонди, списати, передати на баланс іншому підприємству.Залишкова вартість основних фондів визначається за такими формулами:

де Вп, Вв — відповідно первісна та відновна вартості, грн.

де Вп, Вв — відповідно первісна та відновна вартості, грн.

Date: 2015-07-17; view: 857; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |