Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формирование кассовой книги

Материалы справочника подготовлены с учетом Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете", который действует с 01.01.2013 г.

Организация наличного денежного обращения определяется Положением ЦБ РФ от 12.10.2011 № 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение № 373-П), которое с 1 января 2012 года также распространяется на индивидуальных предпринимателей.

Вести кассу и подписывать кассовые документы имеет право кассир, который наделен соответствующими должностными полномочиями на основании приказа (распоряжения) руководителя (абз. 3 п. 2.1 Положения № 373-П). Кассир снабжается:

печатью или штампом, содержащими реквизиты, подтверждающие проведение кассовой операции;

образцами подписей лиц, уполномоченных подписывать кассовые документы (п. 2.3 Положения № 373-П).

При наличии у юридического лица или индивидуального предпринимателя нескольких кассиров, то один из них назначается старшим (п. 1.6 Положения № 373-П). Также кассовые операции могут вести бухгалтер, главный бухгалтер, руководитель (п. 2.1 Положения № 373-П).

Для осуществления расчетов наличными деньгами организации и индивидуальные предприниматели ведут кассовую книгу по установленной форме (п. 5.1 Положения № 373-П). Записи в кассовой книге производятся кассиром по каждому приходному и расходному кассовому ордеру, оформленному на полученные или выданные наличные денежные средства (п. 5.2 Положения № 373-П). В конце рабочего дня кассир сверяет данные, отраженные в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег в кассе и проставляет подпись (п. 5.3 Положения № 373-П). Далее кассир передает на проверку лист кассовой книги главному бухгалтеру (бухгалтеру) или руководителю (п. 5.4 Положения № 373-П). Если в течение рабочего дня кассовые операции не проводились и записи в кассовую книгу не осуществлялись, остатком наличных денег на конец рабочего дня считается сумма остатка наличных денег, выведенная в последний из предшествующих рабочий день, в течение которого проводились кассовые операции (п. 5.5 Положения № 373-П).

Кассовая книга может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение (абз. 1 п. 2.5 Положения № 373-П).

Если кассовая книга ведется на бумажном носителе, то до ее заполнения листы брошюруются и пронумеровываются (абз. 8 п. 2.5 Положения № 373-П). Если кассовая книга оформляется с применением технических средств, то лист кассовой книги распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах (абз. 5 п. 2.5 Положения № 373-П). Нумерация листов кассовой книги осуществляется автоматически в хронологической последовательности с начала календарного года (абз. 6 п. 2.5 Положения № 373-П). Распечатанные листы кассовой книги подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год (абз. 7 п. 2.5 Положения № 373-П). Листы кассовой книги обособленного подразделения подбираются и брошюруются юридическим лицом по каждому обособленному подразделению (абз. 9 п. 2.5 Положения № 373-П).

Обособленное подразделение самостоятельно оформляет кассовые операции и ведет свою кассовую книгу (письмо ЦБ РФ от 04.05.2012 № 29-1-1-6/3255). Обособленное подразделение после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня передает за этот рабочий день не позднее следующего рабочего дня юридическому лицу отрывной второй экземпляр листа кассовой книги, если кассовая книга оформляется на бумажном носителе; либо второй экземпляр листа кассовой книги, распечатанный на бумажном носителе, если применяются технические средства при оформлении кассовой книги (п. 5.6 Положения № 373-П).

Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации, а также скрепляется оттиском печати юридического лица, оттиском печати (при наличии) индивидуального предпринимателя (абз. 10 п. 2.5 Положения № 373-П).

Организации и индивидуальные предприниматели, которые являются платежными агентами, формируют отдельную кассовую книгу по операциям, связанным с их деятельностью в качестве платежного агента (абз. 2 п. 5.1 Положения № 373-П).

Внесение исправлений в кассовые документы не допускается (п. 2.1 Положения № 373-П). Контроль за ведением кассовой книги осуществляет главный бухгалтер, а при его отсутствии - руководитель (индивидуальный предприниматель) (п. 2.6 Положения № 373-П).

Для ведения кассовых операций организация и индивидуальный предприниматель устанавливают лимит остатка наличных денежных средств в кассе (п. 1.2 Положения № 373-П). Лимит остатка наличных денег - максимально допустимая сумма наличных денег, которая может храниться в кассе на конец рабочего дня. Лимит кассы юридическое лицо (индивидуальный предприниматель) утверждает самостоятельно по формуле, указанной в приложении к Положению о порядке ведения кассовых операций.

Рассмотрим пример, в котором организация осуществляет прием и выдачу наличных денежных средств в кассе и формирует кассовую книгу по основной деятельности.

Пример

В кассу ООО "Торговый Дом" поступили наличные денежные средства в сумме 10 000,00 рублей, снятые с рублевого расчетного счета в банке по денежному чеку. В этот же день деньги были выданы под отчет Антоновой Е.А. для покупки детектора денежных купюр. Установленный лимит остатка наличных денег в кассе на конец рабочего дня составляет 900 000,00 руб.

Выполняются следующие хозяйственные операции:

Поступление наличных денежных средств в кассу (оформление приходного кассового ордера).

Выдача наличных денежных средств из кассы под отчет (оформление расходного кассового ордера).

Формирование кассовой книги по основной деятельности (формирование отчета кассовая книга).

Поступление наличных денежных средств в кассу

Для выполнения операции 1 "Поступление наличных денежных средств в кассу" (см. таблицу примера) необходимо создать документ "Приходный кассовый ордер" с видом операции "Получение наличных в банке". В результате проведения документа "Приходный кассовый ордер" будут сформированы соответствующие проводки.

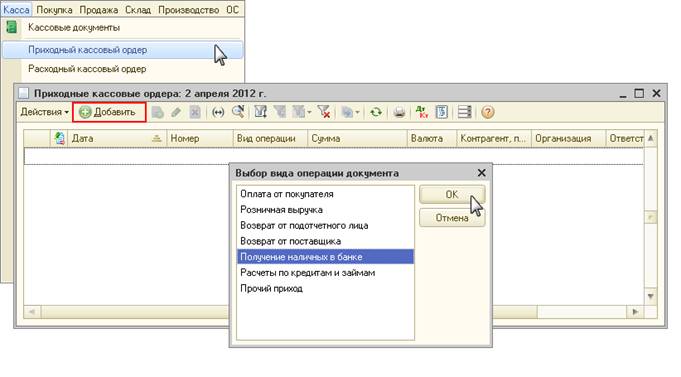

Создание документа "Приходный кассовый ордер" (рис. 1):

1. Вызовите из меню: Касса - Приходный кассовый ордер.

2. Нажмите кнопку " Добавить ".

3. Выберите вид операции Получение наличных в банке.

Рис. 1

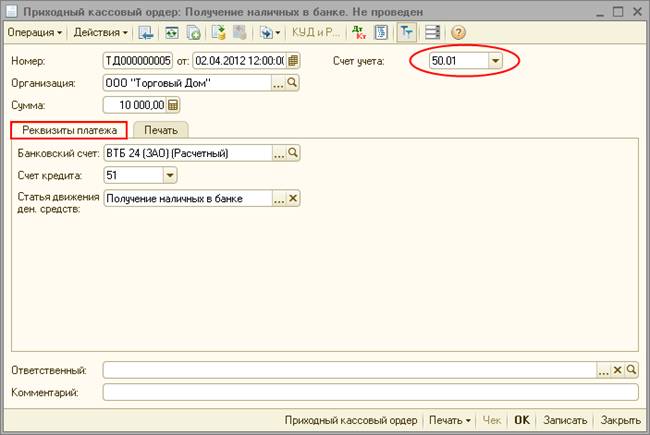

Заполнение шапки и закладки "Реквизиты платежа" документа "Приходный кассовый ордер" (рис. 2):

1. В поле от укажите дату поступления денежных средств.

2. В поле Счет учета выберите счет учета денежных средств.

3. В поле Сумма укажите сумму, которая вносится наличным путем в кассу организации.

4. В поле Банковский счет выберите расчетный счет организации, с которого на основании денежного чека были сняты денежные средства.

5. В поле Счет кредита укажите счет 51 "Расчетные счета", т.к. в нашем примере денежные средства учитываются в валюте Российской Федерации.

6. В поле Статья движения ден. средств необходимо выбрать соответствующую статью.

Рис. 2

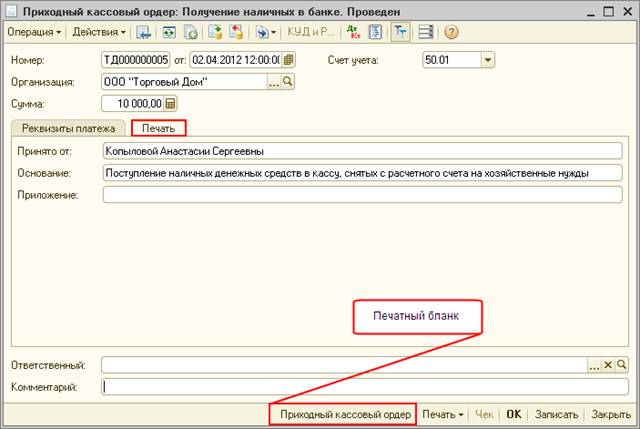

Заполнение закладки "Печать" документа "Приходный кассовый ордер" (рис. 3):

Информация, указанная на этой закладке, используется в печатной форме приходного кассового ордера.

1. В поле Принято от укажите лицо, которое вносит наличные денежные средства в кассу организации.

2. В поле Основание укажите содержание хозяйственной операции.

3. В поле Приложение перечислите прилагаемые документы с указанием номеров и даты составления.

4. Проведите документ, нажав кнопку Провести  .

.

5. Для вызова печатного бланка Приходного кассового ордера (форма КО-1) используйте кнопку Приходный кассовый ордер (рис. 3).

6. Кнопка "ОК".

Рис. 3

Результат проведения документа "Расходный кассовый ордер" (рис. 4):

Для просмотра проводок документа нажмите кнопку Результат проведения документа  .

.

Рис. 4

Date: 2015-07-17; view: 495; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |