Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Амортизація і відтворення основних фондів

Зміст

І. Теоретична частина

1. Тактичне і оперативне планування на підприємстві.

2. Амортизація і відтворення основних фондів.

ІІ. Практична частина

ТАКТИЧНЕ І ОПЕРАТИВНЕ ПЛАНУВАННЯ наПІДПРИЄМСТВА

Тактичне планування — короткочасна економічна поведінка, лінія економічних дій, яка розрахована на відносно короткочасний період, виходячи з поточної ситуації. Розробка середніх і короткострокових планів відноситься до тактичного планування будь-якого підприємства.

Оперативне планування діяльності підприємства — це поточне виробничо-фінансове і виконавче планування на короткий період часу, орієнтоване на доповнення, деталізацію, внесення корективів до накреслених раніше планів і графіків робіт.

Відмінність тактичного планування від стратегічного вписується в три аспекти.

Перший — тимчасовий: чим більш віддалені наслідки має план, тим складніше від нього відмовитися, тим він є більш стратегічним. Це значить, що стратегічне планування пов’язане з рішеннями, наслідки яких даватимуть про себе знати протягом тривалого періоду часу і які складно виправити. Тактичні ж плани коригують і доповнюють його.

Другий — в охопленні сфер впливу: стратегічне планування ширше і глибоко впливає на діяльність підприємства, а тактичне є вузько спрямованим.

Третій — істотно-змістовний: якщо стратегічні плани окреслюють місію та підпорядковані їй цілі діяльності підприємства, а також принципово важливі способи їх досягнення, то тактичні мають визначити всю сукупність практичних способів, необхідних для здійснення намічених цілей.

Визначаючи зміст планів, слід обґрунтувати логіку розділів та склад показників, через які виражаються планові завдання. Показники характеризують зміст планів, умови їх виконання; вони є також основою для оцінювання діяльності підприємства.

Уся система показників планів може бути розподілена за певними ознаками на групи. Найбільш суттєвою із цих ознак є економічний зміст, призначення та спосіб характеристики предмета.

За економічним змістом показники поділяються на натуральні та вартісні. Натуральні показники необхідні для матеріально-речовинного виразу та обґрунтування плану: кількість продукції, що виробляється, необхідні матеріали за їх видами, устаткування і т. ін. Вартісні показники використовуються для характеристики загальних обсягів виробництва, темпів його розвитку, розмірів витрат, доходів та ін. Між натуральними та вартісними показниками існує тісний зв’язок та взаємозалежність. Вартісні показники розраховуються наоснові натуральних, але в той же час за допомогою узагальненої вартісної оцінки витрат та результатів стимулюють використання ресурсів, зростання ефективності виробництва.

За економічним призначенням показники поділяються на кількісні та якісні. Перші характеризують абсолютні обсяги виробництва та ресурсів, що споживаються: обсяг продукції, матеріалів, виробничі фонди, кількість працюючих тощо. Другі показують ефективність використання виробничих ресурсів і всього процесу виробництва. Це такі показники, як продуктивність праці, матеріалоємність, фондовіддача, собівартість продукції тощо.

Дещо подібні результати класифікації планових показників дає їх розподіл за способом характеристики предмета. За цією ознакою виділяють абсолютні та відносні показники. Перші характеризують те чи інше явище абсолютно, без порівняння з іншими показниками. Провести таке порівняння дають змогу відносні величини. Наприклад, кількість працюючих, як абсолютна величина, дає інформацію про розмір використання фактора живої праці, але, якщо цей показник співвіднести до обсягу виробництва чи порівняти обсяг виробництва з кількістю працюючих, то ми отримаємо відносний показник трудомісткості одиниці продукції або продуктивності праці одного працюючого.

Вибір системи планових показників діяльності підприємства є однією з найголовніших проблем методології планування. І ця проблема стає ще більш важливою при зміні місця, ролі і характеру планування в господарському механізмі при переході до ринкових принципів.

Оперативне планування є, з одного боку, завершальною ланкою в системі планування діяльності підприємства, а з іншого — виступає як засіб виконання довго-, середньо-, та короткострокових планів — один із важелів поточного управління виробництвом. Вимоги до оперативного планування в динамічних умовах ринкового середовища суттєвим чином зростають.

У процесі оперативного планування виконується детальна розробка планів підприємства та його підрозділів — окремих виробництв, цехів, виробничих дільниць, бригад, навіть робочих місць, на короткі проміжки часу — місяць, декаду, виробничий тиждень, добу, зміну. При цьому розробка планів органічно поєднується з вирішенням питань організації їх виконання та поточного регулювання. Таким чином, оперативне планування являє собою важливий важіль повсякденного керівництва виробничою діяльністю підприємства.

Оперативне планування поєднує в собі два напрями роботи. Перший напрям, у рамках якого розробляються оперативні плани та графіки виготовлення та випуску продукції, називається календарним плануванням. Другий напрям включає в себе роботи, які необхідні для безперечного оперативного обліку, контролю та регулювання виконання оперативних планів та ходу виробництва. Цей напрям дістав назву диспетчеризації.

При оперативному плануванні мають вирішуватися такі основні завдання:

— забезпечення виконання плану виробничої діяльності з випуску планової продукції в заплановані строки при рівномірній роботі всіх підрозділів підприємства;

— встановлення режиму роботи підприємства, що сприяє найбільш ефективному та повному використанню устаткування та робітників;

— максимальне скорочення тривалості виробничого циклу та обсягів незавершеного виробництва.

Оперативне планування здійснюється в масштабі всього підприємства по цехах (міжцехове) та окремих цехах — по дільницях і робочих місцях (внутрішньо-цехове).

Міжцехове оперативне планування має за мету забезпечити скоординовану діяльність та необхідні виробничі пропорції між цехами підприємства відповідно до послідовності технологічних процесів (заготівельних, обігових, складських) та з урахуванням їхніх функцій — основні, допоміжні, обслуговувальні та побічні цехи. Але головним завданням міжцехового оперативного планування має бути погодження номенклатури заготовок, деталей, вузлів та строків їх пересування між цехами (виробництвами).

Внутрішньо-цехове оперативне планування включає в себе розробку календарних планів виробництва для дільниць та контроль за їх виконанням, розподіл робіт по дільницях, доведення до робочих місць, оперативне регулювання виробничих процесів.

Основними елементами оперативного планування є: планово-облікові одиниці виміру продукції; планово-облікові періоди, на які розробляються оперативні плани; нормативи просування виробництва (партії запуску-випуску деталей, необхідні запаси незавершеного виробництва та тривалість випереджень).

У практиці господарювання розрізняють три основні системи оперативного планування: подетальну, комплектну та на замовлення. Вибір застосування кожної системи оперативно-виробничого планування визначають типом виробництва, складом і особливостями продукції тощо. При цьому перевага віддається тій системі, яка дозволяє найбільш ефективно вирішувати завдання оперативного планування.

Подетальна система за планово-облікову одиницю використовує деталь певного найменування. Залежно від особливостей інших елементів та організації самого процесу оперативного регулювання найбільш поширеними різновидами по детальної системи є:

а) складська система, за якої рівень завантаження та рівномірність випуску продукції визначаються необхідністю підтримання складських запасів певних розмірів. Ця система має сенс при значній кількості застосовуваних при виготовленні продукції стандартних (уніфікованих) вузлів та деталей;

б) система планування за нормами технологічних запасів, яка передбачає встановлення насиченості всіх стадій виробничого процесу необхідними запасами напівфабрикатів (деталей, вузлів) і суворе дотримання розрахункового рівня цих запасів для кожного цеху. Ця система застосовується в умовах серійного та крупносерійного виробництва;

в) система планування за строками подачі, в основі якої знаходяться встановлені строки запуску та випуску партій деталей з урахуванням їхніх технологічних запасів та строків міжцехових подач. В умовах серійного та багатосерійного виробництва строки можуть переглядатися кожного разу при розробці оперативних планів.

У масовому виробництві встановлюються стандартні строки; система планування за тактом потоку ґрунтується на синхронізації діяльності всіх виробничих підрозділів і встановленні єдиного такту випуску готової продукції. Така система застосовується в масовому виробництві з широким використанням поточних методів організації виробничих процесів.

Комплектна система. За своєю суттю відрізняється від інших тим, що в ній за планово-облікову одиницю обирається об’єднаний за певними ознаками комплект деталей (вузлів). Найбільш поширеними її підсистемами є комплектно-вузлова, комплектно-групова,машинокомплектна.

Комплектно-вузлова підсистема за планово-облікову одиницю має вузловий комплект, до якого входять деталі одного складального вузла. Ця система характерна для виробництва складної продукції з тривалим виробничим циклом.

Комплектно-групова підсистема може застосовуватися в тих випадках, коли виготовляються деталі (вузли), що мають загальний технологічний процес, однакову періодичність запуску-випуску та строки подачі до наступної стадії.

Машинокомплектна підсистема — найпростіша, тому що її планово-обліковою одиницею ємашинокомплект, тобто повний комплект деталей, що виробляється тим чи іншим цехом для певного виробу (машини). Ця система може застосовуватись при виробництві нескладних виробів з невеликою кількістю деталей.

Система оперативного планування на замовлення характеризується встановленням конкретних строків запуску-випуску виробів по кожному замовленню. Замовлення і є планово-обліковою одиницею для підприємства в цілому, а для окремих цехів — комплекти деталей, вузлів для певних замовлень. Застосовується ця система в одиничному та дрібносерійному виробництвах, де практикуються дрібні й різноманітні замовлення. Її особливість полягає в тому, що охоплюється весь процес виконання замовлення — від підготовки виробництва до випуску готового виробу.

Розробку та реалізацію оперативного плану здійснює диспетчерська служба (виробничо-диспетчерський відділ) підприємства. На неї (нього) покладені завдання: забезпечення виконання графіків виробництва в усіх підрозділах; контроль за ритмічним і достатнім завантаженням усіх робочих місць; своєчасне виявлення та швидке усунення, а по можливості, запобігання простоїв, перерв у роботі; використання технологічних та страхових запасів у випадку виникнення перебоїв у виробництві.

Я вважаю що, проблеми вдосконалення внутрішньо-фірмового планування в умовах ринкової системи господарювання зводяться до наступного:

1. Багато малих і середніх приватних підприємств в Україні не мають офіційно прийнятих планів. їх керівники стверджують, що вони до цих пір обходилися без формального планування і тому сьогодні не бажають витрачати час на підготовку плану в письмовому вигляді. Вони підкреслюють, що ситуація на ринку змінюється занадто швидко, тому від плану не буде ніякої користі. Саме з цих та інших причин більшість підприємств не застосовують у себе формального планування. До того ж гнітюча більшість малих і середніх підприємств не має можливості здійснювати планування самотужки. їх плани є похідними від планів крупних корпорацій.

2. В умовах ринкової економіки внутрішньо-фірмове планування засновується лише на можливостях даної фірми передбачити події на стихійному ринку, протистояти йому і нав’язати свою волю конкурентам, постачальникам, покупцям. Підприємства прагнуть до оптимізації своєї діяльності, як правило, за рахунок своїх конкурентів, що створює диспропорції і протиріччя в процесі відтворення товарів.

3. Хаотичність ринкової економіки, розвиток якої періодично переривається дефіцитом окремих видів товарів і оборотних засобів, кризами неплатежів і перевиробництва, хронічними застійними тенденціями в окремих ведучих галузях — усе це знижує ефективність планування, накладає на нього відбиток обмеженості і суперечливості.

Висновок

Щоб усунути названі проблеми планування, потрібно дотримуватись методів і принципів державного регулювання економіки країни в умовах ринку і створювати свої оперативні і тактичні плани, надавати підприємствам робочі місця людям, які будуть цим займатися, і проводити постійний контроль виконаної роботи.

АМОРТИЗАЦІЯ І ВІДТВОРЕННЯ ОСНОВНИХ ФОНДІВ.

Основні фонди протягом свого тривалого функціонування зазнають фізичного (матеріального) і економічного спрацювання, а також морального старіння.

Під фізичним спрацьовуванням основних виробничих фондів розуміють явище поступової втрати ними своїх первісних техніко-експлуатаційних якостей, тобто споживчої вартості, що призводить до зменшення їхньої реальної вартості – економічного спрацьовування.

Рис. 1 - Види зносу основних фондів

Фізичний знос пов’язан з впливом природнокліматичних умов і не залежить від того, використовуються основні фонди у виробництві чи ні (рис.1).

Технологічний знос – втрата вартості внаслідок здешевлення відтворення таких самих машин, тобто коли нові машини такої конструкції можуть бути придбані дешевше, ніж ті, що встановлені на підприємстві (рис. 1).

Функціональний знос – втрата вартості діючих фізично придатних машин внаслідок того, що випущено нові, кращі, більш потужні.

Соціальний знос – втрата споживчої вартості основних фондів внаслідок незадоволення умов безпеки праці та ергономічності (зручність робочого місця).

Екологічний знос – втрата споживчої вартості внаслідок невідповідності умовам екологічної безпеки.

Наслідки морального зносу можна усунути (рис.1):

- модернізацією устаткування;

- реконструкцією (функціональний знос);

- скороченням термінів використання основних фондів;

- підвищенням інтенсивності експлуатації (технологічний знос).

Технологічний знос розраховують за формулою

З т = ПВ – ВВ.

Функціональний знос розраховують за формулою

З ф = ПВ с п – (ПВ с / Т с н П с – ПВ н / Т н н П н) * Т с о * П с,

де ПВ с – первісна вартість старого обладнання;

Т с н – нормативний термін експлуатації нового обладнання;

П с – річна продуктивність старих і нових основних фондів у

вартісному визначенні;

ПВ н - первісна вартість нового обладнання;

Т с о – нормативний термін експлуатації старого обладнання;

П н – залишений строк експлуатації старого обладнання.

Необхідною умовою відновлення засобів праці в натурі є поступове відшкодування їхньої вартості, яке здійснюється через амортизаційні відрахування (амортизацію).

Амортизація основних фондів – це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного відшкодування.

Амортизаційні відрахування обчислюють за певними нормами, які характеризують щорічний розмір відрахувань у відсотках до балансової вартості основних фондів. Розрахунки норм амортизаційних відрахувань на повне відновлення основних фондів здійснюють централізовано за формулою

Н ав = (БВ – ЛВ) / (А н * БВ) * 100,

де ЛВ – ліквідаційна вартість основних фондів;

А н – амортизаційний період (нормативний строк функціонування)

основних фондів.

У практиці господарювання можуть застосовуватися наступні методи амортизації:

- метод рівномірного нарахування зносу (метод прямолінійної амортизації);

- метод одиниці продукції (одиниці послуг);

- метод урахування цілих значень років експлуатації (метод однозначних чисел);

- подвійно-знижувальний балансовий метод;

- система прискореного компенсування витрат;

- податковий.

1. Метод рівномірного нарахування зносу (метод прямолінійної амортизації). Цей метод передбачає перенесення балансової вартості основних фондів на собівартість продукції, що виробляється, протягом амортизаційного періоду (нормативного строку служби) засобів праці за однаковими нормами амортизаційних відрахувань. За цим методом величина амортизаційних відрахувань визначається за формулою

АВ = (ПВ * Н ав) / 100,

Н ав = 100 / Т,

де Т – нормативний строк експлуатації основних фондів у роках.

2. Метод одиниці продукції (одиниці послуг). Сутність методу полягає у визначенні кількості продукції (послуг), яку може виробити машина за нормативний термін експлуатації. Тоді амортизацію нараховують за реальною кількістю продукції (послуг), що вироблена (надана) протягом року.

Ц пр = (ПВ – ЛВ) / Q норм,,

АВ = Q факт * Ц пр,

де Q норм – нормативна кількість виробленої продукції (наданих послуг);

Q факт – фактична кількість виробленої продукції (наданих послуг);

Ц пр – ціна одиниці продукції (послуг).

3. Метод урахування цілих значень років експлуатації (кумулятивний метод). Цей метод характеризується більш високими нормами амортизації в першій половині амортизаційного періоду і поступовим їх зниженням у другій половині. Визначення амортизаційних відрахувань здійснюється в декілька етапів:

а) визначається сума цілих значень років експлуатації;

б) обчислюється дріб від ділення цілих чисел років експлуатації (при цьому дріб від ділення цілого значення останнього року експлуатації ставиться на перше місце, передостаннього – на друге і т.д.);

в) відповідний дріб для кожного року перемножується на ціну устаткування і в такий спосіб визначається сума амортизації за потрібний рік.

Н ав = ((Т – і + 1) * 100) / Σ Т,

де і – порядковий номер року строку використання, на момент якого здійснюється розрахунок.

4. Подвійно-знижувальний балансовий метод. За цим методом норма амортизаційних відрахувань встановлюється через подвоєння норм, обчислених за методом рівномірної амортизації, але амортизаційні відрахування розраховуються не щодо балансової вартості основних фондів, а щодо залишкової за формулою:

Н ав = 2 * (100 / Т)

5. Система прискореного компенсування витрат. Підприємства можуть самостійно приймати рішення про застосування прискореної амортизації основних фондів, віднесених за укрупненою класифікацією до третьої групи і придбаних. При цьому мають використовуватися такі норми прискореної амортизації відповідно до року експлуатації засобів праці

1-15 % 2-30 % 3-20 % 4- 15 % 5 – 10 % 6 – 7 – 5 %.

6. Податковий метод. Підприємства нараховують амортизацію за 4 групами основних засобів виходячи з балансової вартості кожної на початок звітного податкового періоду та норм амортизаційних відрахувань у розрахунку на податковий квартал:

1 група – 2 відсотки;

2 група – 10 відсотків;

3 група - 6 відсотків;

4 група – 15 відсотків.

Амортизація не нараховується на:

- споруди благоустрою та житлові будинки

- бібліотечні та архівні фонди

- автомобільні дороги загального використання

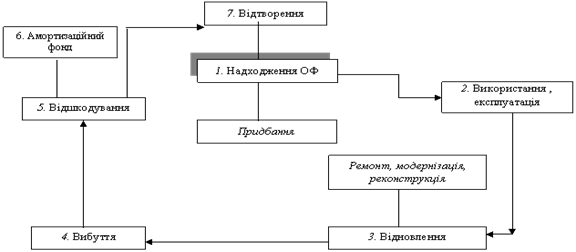

Відтворення основних фондів:

Рис. 2 - Процес відтворення основних фондів.

Для підтримки основних фондів у нормальному технічному стані на підприємстві здійснюється:

- поточний ремонт;

- капітальний ремонт;

- відновлювальний ремонт;

- модернізація;

- реконструкція;

- технічне переобладнання.

Поточний ремонт – збереження засобів праці у придатному для продуктивного використання стані проведення регулярних ремонтно-профілактичних операцій з метою усунення дрібних неполадок і запобігання прогресуючому фізичному спрацюванню.

Капітальний ремонт - максимально можливе відновлення первісних техніко-експлуатаційних параметрів засобів праці.

Відновлювальний ремонт – ремонт, необхідність у проведенні якого виникає внаслідок стихійного лиха.

Модернізація діючого виробничого устаткування – удосконалення виробничого устаткування з метою запобігання техніко-економічному старінню та підвищення техніко-експлуатаційних параметрів до рівня сучасних вимог.

Реконструкція основних фондів – розширення та переобладнання основних фондів, які створюють умови для виробничого процесу.

Технічне переозброєння основних фондів – заміна та оновлення активної частини основних фондів.

Згідно з діючим законодавством підприємства мають право на валові витрати віднести витрати, що пов’язані з ремонтом, модернізацією, реконструкцією та технічним переобладнанням у сумі, що не перевищує 5 % сукупної балансової вартості основних фондів на початок звітного періоду витрати, що перевищують вказану суму, відносять на підвищення балансової вартості груп основних фондів та підлягають амортизації.

Висновок

Отже, просте і розширене відтворення основних робочих фондів відбувається у безперервному процесі здійснення взаємозв’язаних різних його форм – ремонту, модернізації та зміни окремих елементів засобів праці; технічного переозброєння, реконструкції і розширення діючих цехів, виробництв і підприємств в цілому, а також спорудження нових аналогічних виробничих об’єктів. При цьому необхідною передумовою нормального перебігу відтворювальних процесів слугують постійний облік ступеня спрацювання (старіння) та амортизації основних фондів.

| <== предыдущая | | | следующая ==> |

| в прямом железнодорожном сообщении | | | Incipiunt Cronica Slavorum edita a venerabili helmoldo presbitero |

Date: 2015-07-17; view: 635; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |