Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основные производственные фонды

Сущность и состав основных средств предприятий.

Основные средства представляют совокупность материальных вещей, сохраняющих свою натуральную форму, используемых в хозяйственной деятельности в течение длительного (более 12 месяцев) периода и по частям переносящим свою стоимость на готовый продукт.

В состав основных средств предприятия включаются предметы, стоимость которых превышает установленный лимит отнесения к малоценным и быстроизнашивающимся предметам (стоимость свыше 30 базовых величин за единицу) и сроком службы более 1 года. При этом должны соблюдаться оба условия.

Классификация основных средств

| Признак классификации | Классификационная группа |

| По использованию | Производственные; Непроизводственные |

| Вещественно-натуральный состав | Здания, Сооружения, Передаточные устройства, Машины и оборудование, Транспортные средства и др. |

| Степень воздействие на предмет труда | Активные Пассивные |

| Принадлежность | Собственные Арендованные |

| Отраслевой признак | Основные фонды: промышленности, строительства, транспорта и т. д. |

| Возрастной состав | До 5 лет; От 5 до 10 лет; От 10 до 15 лет; От 15 до 20 лет; Свыше 20 лет |

| Использование | Находящиеся: в эксплуатации; в запасе (консервации) |

Не все виды основных средств играют одинаковую роль в производственном процессе. В связи с этим большое значение имеет соотношение отдельных видов основных средств в общей их стоимости, или иначе – видовая (технологическая либо производственная) структура.

Различают следующие виды структур основных средств: технологическая, производственная и отраслевая

| Вид структуры | Содержание |

| Технологическая | соотношение стоимостей различных видов основных фондов в их общей стоимости |

| Производственная | соотношение активной и пассивной части основных фондов |

| Отраслевая | соотношение стоимостей основных фондов различных отраслей промышленности в их общей стоимости |

Структура основных средств неодинакова для предприятий различных отраслей промышленности, что объясняется спецификой самих отраслей, технической оснащенностью предприятия, уровнем специализации, характером выпускаемой продукции и прочими особенностями. Прогрессивной и оптимальной считается такая структура основных средств, которая обеспечивает высокое качество выпускаемой продукции и максимальный уровень использования активной части при отсутствии простоев оборудования.

Воспроизводство основных средств предприятий.

Различают простое и расширенное воспроизводство, которые выступают в различных формах.

Простое воспроизводство – замена основных средств в результате их износа путем замены устаревшего оборудования или ремонта (капитального, текущего, восстановительного).

Ремонт – это возмещение физического износа отдельных конструктивных элементов (узлов, деталей и т. д.) и поддержка основных фондов в работоспособном состоянии в течение всего срока их службы.

Капитальный ремонт – полная разборка объекта, замена или восстановление изношенных конструктивных элементов; он ведет к обновлению основных фондов, проводится периодически. Затраты на его проведение носят единовременный характер.

Текущий ремонт устраняет повреждения и поломки основных фондов, следовательно, он не возобновляет, а только поддерживает основные фонды в работоспособном состоянии. Затраты на него покрываются за счет оборотных средств и включаются в себестоимость продукции по мере его осуществления.

Восстановительный ремонт особый вид ремонта, он выполняется вследствие длительного бездействия основных фондов или стихийных бедствий (землетрясение, наводнение и т. п.).

Расширенное воспроизводство – новое строительство, расширение действующих предприятий, реконструкция и техническое перевооружение, модернизация оборудования.

Новое строительство предполагает ввод в действие новых предприятий с основными фондами, соответствующими требованиям технического прогресса, с целью создания новой производственной мощности.

Расширение предполагает строительство дополнительных производств на действующем предприятии с целью создания дополнительных или новых производственных мощностей.

Реконструкция и техническое перевооружение предполагают совершенствование активной части основных фондов без расширения имеющихся зданий и сооружений.

Модернизация – внесение в конструкцию действующих основных фондов изменений, улучшающих их технико-экономические характеристики. Она полностью или частично устраняет моральный износ второй формы. Различают малую и комплексную модернизацию.

Малая модернизация проводится одновременно с капитальным ремонтом, ее эффективность определяется улучшением технико-экономических характеристик основных фондов, комплексная модернизация осуществляется в комплексе мероприятий по механизации и автоматизации производства, она более эффективна, чем простая модернизация.

Показатели эффективности использования основных средств предприятий.

Для выяснения эффективности использования основных средств применяется ряд показателей:

Фондоотдача:

Фо = ВП / ОПФс.г,

где ВП - объем производства продукции в стоимостном выражении; ОПФс.г - среднегодовая стоимость основных фондов.

Показатель обратный фондоотдаче – фондоемкость:

Ф = ОПФс.г / ВП или Ф = 1 / ФО

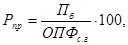

Эффективность использования основных производственных фондов характеризуется их рентабельностью:

где Пб - балансовая прибыль, руб.

Оценка основных средств (показатели, виды стоимостной оценки основных средств)

Для оценки основных средств применяются натуральные и стоимостные показатели.

Натуральные показатели используются для составления графиков планово-предупредительных ремонтов, определения состава и технического уровня основных фондов и других количественных величин, для чего на предприятии проводится инвентаризация и паспортизация оборудования, учет его прибытия и выбытия.

Стоимостные (денежные) показатели используются для установления износа, начисления амортизации, определения стоимости, расчета налога на недвижимость и др.

Различают следующие виды стоимостной оценки основных фондов: по амортизируемой (первоначальной, восстановительной), недоамортизируемой (остаточной) и ликвидационной стоимости.

Амортизируемая стоимость - стоимость, по которой объекты основных фондов числятся в бухгалтерском учете (приняты к учету индивидуальным предпринимателем).

Амортизируемая первоначальная стоимость (ОПФп) – это фактическая стоимость основных фондов по ценам приобретения или стоимость строительства, включая расходы по доставке, монтажу и установке.

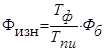

Амортизируемая восстановительная стоимость (ОПФв) – это стоимость воспроизводства основных фондов в современных условиях, которая определяется во время переоценки, которая проводится в целях приведения стоимости действующих основных фондов в соответствие со складывающимся уровнем цен. Переоценке подлежат основные фонды, состоящие на балансе предприятия.

Восстановительная стоимость зданий и сооружений определяется путем умножения амортизируемой (первоначальной) стоимости объекта на соответствующие коэффициенты пересчета (k) в зависимости от времени ввода объекта в эксплуатацию:

ОПФв = ОПФп · k

Остаточная (недоамортизируемая) стоимость (ОПФо)определяется как разность между амортизируемой (первоначальной или восстановительной) стоимостью и суммой износа (И), которому подвергаются основные средства:

ОПФ о = ОПФп (ОПФв) - И

Ликвидационная стоимость (ОПФл) – стоимость основных фондов, которая может быть получена от их реализации за вычетом стоимости демонтажа.

Износ основных средств: понятие, виды.

В процессе эксплуатации основные средства постепенно приходят в негодность, утрачивая потребительную стоимость и стоимость. Потеря основными средствами своей стоимости выступает в двух формах – физического и морального износа.

Физический износ (Ифиз)– изменение технического состояния в результате механического износа и старения, химического и физического воздействия среды, а также неправильных действий лиц, осуществляющих эксплуатацию основных фондов.

Под влиянием ряда факторов (режим эксплуатации, качество материалов и т. д.) изнашивание основных средств происходит в разные сроки. В связи с этим различают полный и частичный физический износ основных средств.

Полный физический износ предполагает ликвидацию и замену изношенных основных фондов новыми за счет амортизационного фонда.

Частичный износ возмещается путем ремонта за счет себестоимости продукции.

Физический износ (в процентах и по стоимости) определяется различными методами. Экспертный метод оценки степени износа основан на обследовании фактического технического состояния объекта. Метод анализа предполагает определение физического износа путем сравнения фактического и нормативного сроков полезного использования соответствующих объектов, объемов выполненных с их помощью работ. Физический износ по срокам службы (Ифиз) определяется по формуле

где Тф – продолжительность эксплуатации элемента основных фондов от момента их ввода в эксплуатацию до момента расчета величины износа (фактический срок использования объекта основных фондов), лет; Тпи – срок полезного использования этого же элемента основных фондов, лет; Фб – балансовая стоимость элемента основных фондов, тыс. руб.

Коэффициент физического износа основных производственных фондов (Ки) определяется отношением суммы износа к амортизируемой первоначальной (балансовой) стоимости:

Моральный износ – это уменьшение как стоимости, так и потребительной стоимости основных производственных фондов еще до полного их физического износа (до истечения срока полезного использования). Различают моральный износ первой формы и второй.

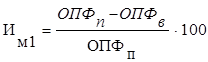

Моральный износ первой формы (Им1) предполагает уменьшение стоимости основных фондов вследствие сокращения общественно необходимых затрат на их воспроизводство. Данный износ не приводит к убыткам и рассчитывается по формуле

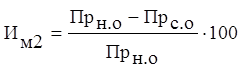

Моральный износ второй формы (Им2) предусматривает уменьшение потребительной стоимости основных фондов в результате внедрения достижений научно-технического прогресса, предполагающих функционирование более прогрессивных и экономически эффективных фондов, вследствие чего используемые основные фонды становятся отсталыми по своим технико-экономическим характеристикам. Данный износ приводит к убыткам и замене основных фондов новыми до истечения срока физического износа. Он рассчитывается по формуле

где Прн.о - производительность нового оборудования; Прс.о - производительность старого оборудования.

Экономическая сущность амортизации.

Для возмещения стоимости основных средств используется амортизационный фонд, который формируется за счет амортизационных отчислений.

Амортизация – возмещение износа основных средсв путем включения части их стоимости в затраты на выпуск продукции. Денежным выражением размера амортизации являются амортизационные отчисления, которые включаются в себестоимость готовой продукции. Амортизируемая стоимость - стоимость, по которой объекты основных средств и нематериальных активов (бывшие и не бывшие в эксплуатации) числятся в бухгалтерском учете (приняты к учету индивидуальным предпринимателем).

Объектами начисления амортизации (амортизируемым имуществом) являются основные средства предприятий, как используемые, так и не используемые в предпринимательской деятельности.

Срок службы - период, в течение которого объект основных средств сохраняет свои потребительские свойства.

Нормативный срок службы основных средств - установленный нормативными актами период, в течение которого потеря стоимости не используемых в предпринимательской деятельности основных средств, призванных служить для целей организации, отражается в соответствии с законодательством.

Срок полезного использования - ожидаемый или расчетный период эксплуатации основных средств и нематериальных активов в процессе предпринимательской деятельности организации.

Величина амортизационных отчислений устанавливается исходя из срока полезного использования объекта основных средств (Н а) по отдельным группам или инвентарным объектам, состоящим на балансе предприятия. Амортизация начисляется ежемесячно.

Методы амортизации основных средств.

Амортизация основных производственных средств начисляется:

- по объектам, используемым в предпринимательской деятельности, - исходя из выбранного срока полезного использования линейным, нелинейным и производительным способами;

- по объектам, не используемым в предпринимательской деятельности, - исходя из нормативного срока службы линейным способом.

Предприятие, исходя из своих особенностей учета основных фондов и возможности использования вычислительной техники, самостоятельно определяет метод расчета суммы амортизационных отчислений.

Линейный способ заключается в равномерном (по годам) начислении амортизации в течение всего срока службы или срока полезного использования объекта основных производственных фондов. При данном способе годовая сумма амортизационных отчислений определяется исходя из:

- амортизируемой стоимости объекта основных средств;

- срока полезного использования;

- линейной нормы амортизационных отчислений.

Расчет линейной нормы (Нл) осуществляется по следующей формуле:

где Тп – срок полезного использования.

Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных фондов или нематериальных активов. Существует несколько методов расчета амортизации при данном способе: метод уменьшаемого остатка, метод суммы чисел лет и производительный способ начисления амортизации.

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (до 2,5 раза), принятого организацией.

Производительный способ начисления амортизации объекта основных средств или нематериальных активов заключается в начислении организацией амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта.

Под ресурсом объекта понимается количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено (выполнено) на протяжении всего срока эксплуатации объекта.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

где

AOt - сумма амортизационных отчислений в году t; АС - амортизируемая стоимость объекта;

- прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t; t = 1,..., n - годы срока полезного использования объекта.

- прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году t; t = 1,..., n - годы срока полезного использования объекта.

Применение метода суммы чисел лет предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

где СЧЛ - сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта; Спи - выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

Месячная норма амортизации при линейном и нелинейном способах ее начисления составляет 1/12 ее годовой суммы.

Сущность и преимущества аренды в форме лизинга.

Лизинг – долгосрочная аренда машин и оборудования, при которой одно юридическое лицо (лизингодатель) приобретает в собственность за собственные или заемные средства объект лизинга и передает его другому субъекту хозяйствования (лизингополучателю) на срок и за плату во временное владение и пользование с правом или без права выкупа.

Объектом лизинга может выступать движимое и недвижимое имущество, относящееся по установленной классификации к основным фондам и являющееся собственностью лизингодателя в течение договора лизинга.

В зависимости от условий возмещения лизингодателю лизингополучателем затрат и перехода права собственности на объект лизинга от лизингодателя к лизингополучателю лизинг подразделяется на:

· финансовый, при котором лизинговые платежи в течение действия договора аренды лизинга, заключенного на срок не менее одного года, возмещают лизингодателю стоимость объекта лизинга в размере не менее 75 % его амортизируемой стоимости независимо от того, будет ли сделка завершена выкупом объекта лизингополучателем, его возвратом или продолжением договора лизинга на других условиях;

· оперативный, при котором лизинговые платежи в течение действия договора лизинга возмещает лизингодателю стоимость объекта лизинга в размере не менее 75 % его амортизируемой стоимости; по истечении срока договора лизинга лизингополучатель возвращает лизингодателю объект лизинга, в результате чего он может передаваться в лизинг многократно.

В зависимости от состава сторон лизинг подразделяется на:

· международный, при котором хотя бы одна из сторон договора лизинга не является резидентом страны;

· внутренний,, при котором все стороны договора лизинга являются резидентами одной страны.

Расчеты по лизинговым платежам осуществляются в денежной и (или) натуральной формах, их величина относится на себестоимость продукции (работ, услуг) лизингополучателя.

Существуют следующие недостатки лизинга:

- пользователь теряет на повышении остаточной стоимости объекта из-за инфляции;

- научно-технический прогресс ведет к устареванию используемого имущества, в то время как лизинговые платежи не прекращаются до окончания контракта;

- стоимость лизинга может быть больше соответствующей ссуды, поскольку риск устаревания оборудования лежит на лизингодателе, что требует повышения комиссионных для компенсации;

- увеличивается сложность организации сделки.

Date: 2015-07-17; view: 502; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |