Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Если говорить о моделях импорта, то одна из них была разработана для национальной экономики США, а другая – для проекта ЛИНК

Примером модели импорта может служить модель, разработанная для национальной экономики США:

где Мi — импорт товара i;

Хi — емкость внутреннего рынка по этому товару; Рmi — импортная цена; Рai — цена внутреннего потребления; Ti — импортная пошлина; Vi — ошибка расчетов; B1, B2, B3 — коэффициенты эластичности.

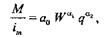

Еще одна модель импорта была разработана для известного проекта международной торговли ЛИНК:

где М —объем валового импорта в текущих ценах;

i — индекс импортных цен;

q — отношение индексов цен внутреннего рынка к отношению

индексов импортных цен;

a1, a2 – соответствующие коэффициенты эластичности

W — показатель «экономической активности»:

где S, — автономные расходы, определяемые по формуле

где G —государственные расходы; I — валовые инвестиции в основной капитал; E — экспорт.

Таким образом, гравитационные модели основаны на определении зависимости однонаправленного внешнеторгового потока от параметров внутриэкономического состояния как страны-экспортера, так и страны-импортера. В целом, гравитационные модели позволяют определить оптимальные значения экспорта и импорта страны с учетом ряда важнейших социально-экономических показателей развития страны.

70. Мировой валютный рынок. Понятия «резервная валюта» и «котировка валют»

Мировой валютный рынок – сфера экономических отношений, проявляющаяся при осуществлении операций по купле-продаже иностранной валюты и ценных бумаг в иностранной валюте.

Операции по обмену валют существовали ещё в древнем мире и в средние века. Однако современные валютные рынки возникли в XIX веке. Основными предпосылками, способствовавшими становлению валютного рынка в современном понимании явились следующие:

· широкое развитие различных международных экономических связей;

· создание мировой валютной системы, основанной на организации и регулировании валютных отношений, закрепленная межгосударственными соглашениями;

· широкое распространение кредитных средств международных расчётов и платежей;

· укрупнение и централизация банковского капитала, широкое развитие корреспондентских отношений между банками разных стран, включающих ведение корреспондентских счетов в иностранной валюте;

· развитие информационных технологий и средств связи: телеграфа, телефона, телекса, что упростило контакты между валютными рынками и сократило время на получение информации о совершённых сделках.

Развивающиеся национальные валютные рынки и их взаимодействие сформировали единый мировой валютный рынок, на котором стали свободно обращаться ведущие валюты в мировых финансовых центрах.

Исторически в международном обороте различались два основных способа платежа: трассирование и ремитирование, которые применялись в международном обороте до Первой мировой войны и частично (в меньшей мере) в период между Первой и Второй мировыми войнами.

Термин “трассирование” связан с использованием переводного векселя – тратты. При платеже по этому способу кредитор выписывает тратту на должника в его валюте (например, кредитор в Лондоне предъявляет должнику в Чикаго требование об уплате долга в долларах) и продаёт ее на своем валютном рынке по банковскому курсу покупателя. Таким образом, при трассировании кредитор выступает в качестве активной стороны, он продает вексель в валюте должника на своем валютном рынке.

При ремитировании активным лицом выступает должник: он покупает валюту кредитора на своем валютном рынке по курсу продавца.

В первые годы после Второй мировой войны до конца 1950-х годов, когда действовали валютные ограничения, в промышленно развитых странах преобладали валютные сделки спот (с немедленной поставкой валюты) и срочные сделки «форвард».

Спот — условия расчётов, при которых оплата по сделке производится немедленно (как правило, в течение двух дней). Сделки «спот» называются также наличными или кассовыми. В технике расчётов противопоставляются срочным («форвардным») сделкам, с проведением расчётов по истечении заранее обговорённого периода времени. Местом совершения сделок спот могут быть: межбанковский валютный рынок, фондовые и иные биржи, а также внебиржевые рынки (товарный, фондовый и валютный).

Форвард (форвардный контракт) — договор (производный финансовый инструмент), по которому одна сторона (продавец) обязуется в определенный договором срок передать товар (базовый актив) другой стороне (покупателю) или исполнить альтернативное денежное обязательство, а покупатель обязуется принять и оплатить этот базовый актив, и (или) по условиям которого у сторон возникают встречные денежные обязательства в размере, зависящем от значения показателя базового актива на момент исполнения обязательств, в порядке и в течение срока или в срок, установленный договором.

Форвардный контракт - обязательный для исполнения срочный контракт, в соответствии с которым покупатель и продавец соглашаются на поставку товара оговоренного качества и количества или валюты на определенную дату в будущем. Цена товара, валютный курс и другие условия фиксируются в момент заключения сделки. Основное преимущество этих контрактов — фиксация цены на будущую дату. Главный недостаток — при изменении цен к расчетному дню в любую сторону контрагенты не могут разорвать его.

В отличие от фьючерсных контрактов форвардные сделки не стандартизованы.

С 1970-х годов стали развиваться фьючерсные и опционные валютные сделки. Данного рода сделки предоставили новые возможности всем участникам валютного рынка как для валютных спекулянтов, так и для хеджеров, то есть для защиты от валютных рисков и получения спекулятивной прибыли. Банки стали совершать валютные сделки в сочетании с операциями «своп» с процентными ставками.

Фьючерс (фьючерсный контракт) — производный финансовый инструмент, стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса.

Фьючерс можно рассматривать как стандартизированную разновидность форварда, который обращается на организованном рынке со взаимными расчётами, централизованными внутри биржи.

Главное отличие форвардного и фьючерсного контрактов состоит в том, что форвардный контракт представляет собой разовую внебиржевую сделку между продавцом и покупателем, а фьючерсный контракт — повторяющееся предложение, которым торгуют на бирже

Опцион — договор, по которому потенциальный покупатель или потенциальный продавец актива (товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем (европейский) или на протяжении определённого отрезка времени (американский). При этом продавец опциона несёт обязательство совершить ответную продажу или покупку актива в соответствии с условиями проданного опциона.

Опцион может быть на покупку или продажу базового актива. Опцион колл — опцион на покупку. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене. Опцион пут — опцион на продажу. Предоставляет покупателю опциона право продать базовый актив по фиксированной цене.

Современные мировые валютные рынки характеризуются следующими основными особенностями.

· Интернациональный характер валютных рынков на базе глобализации мирохозяйственных связей, широкого использования электронных средств связи для осуществления операций и расчётов.

· Непрерывный, безостановочный характер совершения операций в течение суток попеременно во всех частях света.

· Унифицированный характер валютных операций.

· Использование операций на валютном рынке для целей защиты от валютных и кредитных рисков с помощью хеджирования.

· Огромная доля спекулятивных и арбитражных операций, которые многократно превосходят валютные операции, связанные с коммерческими сделками. Число валютных спекулянтов резко возросло и включает не только банки и финансово-промышленные группы, ТНК, но и множество других участников, включая физических и юридических лиц.

· Волатильность курсов валют, которая не всегда зависит от фундаментальных экономических факторов.

Современный валютный рынок выполняет следующие функции:

· Обеспечение своевременности международных расчётов.

· Создание возможностей для защиты от валютных и кредитных рисков.

· Обеспечение взаимосвязи мировых валютных, кредитных и финансовых рынков.

· Создание возможностей для диверсификации валютных резервов государства, банков, предприятий.

· Рыночное регулирование курсов валют на основе взаимодействия спроса и предложения валют.

· Возможность реализации валютной политики как части государственной экономической политики. Возможность реализации согласованных действий разных государств с целью реализации целей макроэкономической политики в рамках межгосударственных соглашений.

· Предоставление возможностей для участников валютного рынка получения спекулятивной прибыли за счет арбитражных операций.

По отношению к валютным запасам страны выделяются резервные и прочие валюты. Резервными называются национальные валюты ведущих стран, где другие государства накапливают и хранят свои валютные резервы и используют их в международных валютно-кредитных отношениях. К таковым относятся американский доллар, евро, английский фунт стерлингов, японская йена, швейцарский франк. На доллар приходится около 70% резервов всех стран мира, на долю евро – 12 – 15 %. Для валютных запасов, как правило, используют свободно конвертируемые валюты, а также денежные знаки стран-кредиторов и экспортеров. Последние необходимы для финансирования импорта и внешнего долга.

Котировка иностранных валют — это установление курса иностранной валюты по отношению к валюте данной страны на основе законов, норм, правил, действующих в данной стране. Различают прямую котировку валют и косвенную.

Прямая котировка — это валютная котировка, при которой стоимость единицы иностранной валюты выражается в национальной денежной единице. (Пример: 1 USD = 24,0000 RUB.)

Косвенная котировка — это валютная котировка, при которой за единицу принимается национальная денежная единица, цена которой выражается в определенном количестве иностранной валюты. (Пример: 1 RUB = 0,0417 USD.)

Котировка валют проводится государственными (национальными) или крупнейшими коммерческими банками.

Курс покупателя – это курс, по которому банк-резидент покупает иностранную валюту за национальную, а курс продавца – курс, по которому он продает иностранную валюту за национальную.

Курсы продавца и покупателя. Различаются курсы продавца (bid) и покупателя (offer или ask). Банк, осуществляющий котировку валюты, всегда совершает валютную сделку по выгодному для него курсу. Банки продают иностранную валюту дороже (курс продавца или курс продажи), чем покупают ее (курс покупателя или курс покупки).

Date: 2016-07-25; view: 354; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |