Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сущность осн.фондов, их состав, структура, оценка, износ

Основные фонды представляют собой совокупность материально, вещественных ценностей, действующих в натуральной форме в течении длительного времени, как в сфере материального производства, так и вне производственной сферы. Осн.производственные фонды многократно учувствуют в производственном процессе, сохраняя при этом свою натурально-вещественную форму. Основные непроизводственные фонды не участвуют в процессе производства не приносят своей стоимости на готовый продукт. Признаки классификации основных фондов: 1. По степени воздействия на предмет труда: а)Активные фонды - обслуживают процесс производства, влияют на уровень технической вооруженности труда на п/п; б)Пассивные фонды – принимают косвенное участие в процессе пр-ва, создают условия для его осуществления 2. По принадлежности: а)Собственные фонды – полностью принадлежат п/п; б) заемные фонды – явл собственностью других п/п, согласно договору аренды или лизинга временно используются на данном п/п 3. По отраслевому признаку: подразделяются на основные фонды промышленности, строительства, транспорта, связи и тд 4. По возрастному составу: группируются в зависимости от срока службы – до 5лет, от5 до 10, от 10 до 15, от 15 до 20, свыше 20 лет. Структура осн фондов: а) Технологическая структура – представляет собой соотношение стоимостей различных видов осн фондов в их общей стоимости б) Производственная структура – соотношение активной и пассивной частей осн фондов в) Отраслевая структура – соотношение стоимостей осн фондов различных отраслей промышленности в их общей стоимости Оценка основных фондов: 1. Натуральные показатели (используются для составления графиков плановых ремонтов и тд, для чего на п/п проводится инвентаризация и паспортизация оборудования, учет его ввода и вывода) 2. Стоимостные(денежные) показатели (используются для установления износа, начисл амотризации, определение стоимости, динамики, расчета налога на недвиж и др. Различают следующие виды стоимостной оценки: 1) Амортизируемая первоначальная стоимость(ОПФп) – это фактическая стоимость осн фондов по ценам приобретения 2) Амотртизируемая восстановительная стоимость(ОПФв) – это стоимость воспроизводства осн фондов в современных условиях, которая определяется во время переоценки как:ОПФв=ОПФп*K(:коэффициент пересчета стоимости осн фондов) …

3) Неамортизируемая(остаточная)стоимость(ОПФо) – определяется как: ОПФо=ОПФп(или ОПФв)-И(:сумма износа) 4) Ликвидационная стоимость(ОПФл) – стоимость осн фондов, которая может быть получена от реализации, за вычетом стоимости демонтажа.

Потеря осн фондами своей стоимости выступает в формах физического и морального износа. Физический износ(Ифиз) – результат материального изнашивания осн фондов как в процессе их использования, так и во время бездействия вследствии природно-климатических условий. Различают: а) Полный физ износ - предполагает ликвидацию и замену изношенных осн фондов за счет аморт фонда; б) Частичный износ – возмещается путем ремонта за счет с/с продукции.Определяется: И физ=(Фактический срок службы/нормативный срок службы)*100. Моральный износ – уменьшение стоимости осн фондов еще до полного их физ износа(до истечения нормативного срока службы) Различают: а) Моральный износ 1й формы(Им1) – предполагает уменьшение стоимости осн фондов вследствии сокращения общественно необходимых затрат на их воспроизводство. Данный износ не приводит к убыткам и рассчитывается по формуле:Им1=((ОПФп-ОПФв)/ОПФп)*100; б) Моральный износ 2й формы(Им2) – предусматривает ументшение стоимости осн фондов вследствии сокращения общественно необходимых затрат на их воспроизводство. Не приводит к убыткам и рассчитывается по формуле: Им2=((Производительность нового оборудования-производительность старого оборудования)/произ нового оборуд)*100.

41 АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

· по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

· жилищному фонду (кроме объектов, используемых для извлечения дохода);

· объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств.

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств.

Норму амортизации на полное восстановление, рассчитывают по выражению

где Нв – годовая норма амортизации на полное восстановление; Сперв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств; Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией; Та – срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Так, для зданий они колеблются от 0,4 до 11 %, для силовых и рабочих машин и оборудования примерно от 3 до 50 %, для теплообменных аппаратов в производстве пластмасс с неагрессивной средой – 6,7 %, для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой – 10 %.

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия

Со временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия.

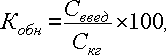

О том, насколько быстро идет этот процесс, можно судить по коэффициентам выбытия и обновления основных средств:

где К выб– коэффициент выбытия основных средств; С выб – суммарная стоимость выбывших в течение года основных средств; С нг – первоначальная стоимость основных средств на начало года.

где К обн – коэффициент обновления основных средств; С введ - суммарная стоимость введенных за год основных средств; С кг – первоначальная стоимость основных средств на конец года.

Большие значения этих коэффициентов наблюдаются тогда, когда на предприятии идет интенсивная замена оборудования вследствие реконструкции или модернизации производства.

Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость и фондоотдача.

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала.

Фондоотдачу рассчитывают по формуле

где Фо – фондоотдача; В – годовой выпуск продукции в стоимостном или натуральном выражении; С ср – среднегодовая стоимость основных средств.

Фондоемкость или коэффициент закрепления основных средств - это величина обратная показателю фондоотдачи. Ее определяют по формуле

где Фе - фондоемкость единицы продукции.

Зная фондоемкость продукции, можно рассчитать потребность в основных средствах.

Фондоемкость и фондоотдачу относят к обобщающим показателям. Кроме обобщающих, существуют частные показатели эффективности использования основных средств, которые характеризуют использование отдельных групп основных средств. Важнейшими из них являются коэффициенты использования оборудования. К ним относят коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент.

Коэффициент экстенсивного использования оборудования показывает использование его во времени. Различают коэффициенты использования календарного и режимного фонда времени.

Календарный фонд составляет 365 ´ 24 = 8760 ч. Режимное время зависит от характера производственного процесса. Для непрерывных процессов оно равно календарному, для прерывных – календарному за минусом выходных и праздничных дней.

Коэффициенты использования календарного и режимного времени определяются по следующим формулам:

где Кэк – коэффициент использования календарного времени; Тф – фактическое время работы оборудования; Тк – календарный фонд;

где Кэр – коэффициент использования режимного времени; Треж - режимный фонд.

Коэффициент интенсивного использования оборудования отражает уровень использование его по производительности:

где Ки – коэффициент интенсивного использования оборудования; Пт– производительность фактическая; Пт – производительность по технической норме.

Интегральный коэффициент – характеризует использование оборудования как по времени, так и по производительности:

где Кэ – коэффициент экстенсивного использования оборудования; Ки – коэффициент интенсивного использования оборудования.

Эффективность функционирования предприятия в целом в большой степени зависит от уровня использования его основных средств. Не меньшую роль в деятельности предприятия играют и нематериальные активы

Можно выделить следующие основные пути улучшения использования ОПФ:

- внедрение новой, экономически эффективной техники;

- техническое совершенствование и модернизация оборудования;

- улучшение задействования и использования действующих фондов;

- совершенствование структуры ОПФ и ускорение их обновления;

- ускорение освоения вновь введенных в действие производственных мощностей;

- создание системы управления использованием ОПФ.

Date: 2016-07-25; view: 465; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |