Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Шаг 2. Составление бюджета продаж и графика прихода денег.

Бюджет продаж операционный бюджет, содержащий информацию о запланированном объеме продаж, цены и ожидаемом доходе от реализации каждого вида продукции. Роль этого бюджета настолько велика, что приводит к необходимости создания отдельного подразделения со своей инфраструктурой, качественно и постоянно занимающегося изучением рынка, анализом портфеля продукции и т. д. Как правило, это отдел маркетинга. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании. При составлении бюджета продаж нужно ответить на следующие вопросы:

• планируемый ассортимент;

• в каких объемах она будет реализована для продажи с разбивкой на определенные промежутки времени;

• какую установить цену продукции;

• какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность.

Важным вопросом является определение ассортимента для целей бюджетирования. Если компания имеет широкую номенклатуру выпускаемой продукции, целесообразно планировать объем продаж по группам или по топ-позициям. Если выбирается первый вариант, ассортимент необходимо сгруппировать по определенным признакам (поставщик, если бюджет составляется для торговой компании, назначение продукта, пр.), при этом группы с незначительной долей в общих продажах можно свести в «прочие». Если разработанная группировка раньше не применялась, но идеально подходит для целей бюджетирования, необходимо откорректировать учетную программу, чтобы можно было контролировать исполнение бюджета.

При планировании продаж по топ-позициям необходимо рассчитать долю продаж каждой позиции в общих продажах по компании и определить перечень значимых позиций. Обычно анализ ассортимента подчиняется правилу Парето: 80 % объема продаж приносят 20 % количества позиций (в торговых компаниях с ассортиментом в несколько тысяч, данное соотношение может достигать отметки 90/10). Необходимо следить, чтобы перечень топ-позиций не был слишком большим (например, не больше ста видов продукции), иначе процесс планирования усложнится, а система может стать громоздкой. Все прочие позиции, не попавшие в топ-список, группируются в «прочие» и планируются одной суммой за месяц.

На объем реализации продукции влияют следующие факторы:

• макроэкономические показатели текущего и перспективного состояния страны (средний уровень заработной платы, темп роста производства продукции по отраслям, уровень безработицы и т. д.);

• долгосрочные тенденции продаж для различных товаров;

• ценовая политика, качество продукции, сервис обслуживания;

• конкуренция;

• сезонные колебания;

• объем продаж предшествующих периодов;

• производственные мощности предприятия;

• относительная прибыльность продукции;

• масштаб рекламной кампании.

Вопросы о стратегиях и тактиках установления цен на продукцию широко освещены в литературе. Выбор наиболее приемлемого из возможных вариантов осуществляется на основе анализа рынка, целей и состояния компании.

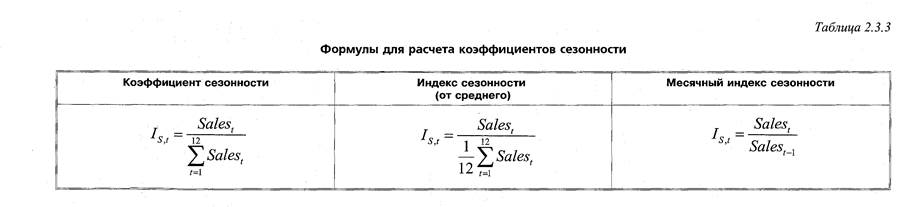

Обычно маркетинговый отдел совместно с отделом сбыта при составлении бюджета продаж вначале определяют примерный суммарный объем продаж за год, а потом распределяют его по месяцам. Распределить планируемую сумму продаж по месяцам можно двумя способами: рассчитать объем продаж для каждого месяца отдельно или использовать коэффициенты (или индексы) сезонности реализации продукции. Коэффициенты сезонности рассчитывается как доля объема продаж каждого месяца в суммарных продажах за год, либо как отношение объема продаж за определенный месяц к среднемесячным продажам за год. Можно также использовать месячный индекс сезонности, рассчитываемый как отношение продаж текущего месяца к продажам предыдущего. Формулы для расчета индексов сезонности тремя разными способами приведены в таблице 2.3.3.

Для целей годового бюджетирования наиболее удобным является использование коэффициента сезонности, т. е. доли продаж каждого месяца суммарных продажах за год, поскольку легче спланировать объем продаж суммарно за год, чем прогнозировать среднемесячный объем продаж или продажи конкретного месяца. Во-первых, общая сумма за год легче для восприятия и сравнения, во-вторых, ее легче сопоставить с долгосрочными планами и целевыми показателями компании.

Для определения коэффициента сезонности по месяцам необходимо собрать данные о фактических продажах предыдущих периодов. В идеале для более точного определения коэффициентов, необходимо проанализировать статистику 2—3 предыдущих лет по каждому виду продукции, для которого составляется бюджет продаж (поскольку сезонность продаж разных продуктов может быть разная, использование общего коэффициента по компании может исказить прогноз). При этом показатели сезонности лучше определять исходя из продаж в натуральном выражении, чтобы исключить влияние изменения цен.

В рассматриваемом примере для упрощения и большей наглядности коэффициенты сезонности (таблица 2.3.5) определяются на основании статистики текущего года (таблица 2.3.4). При этом данные за последние несколько месяцев берутся из позапрошлого года (поскольку нет возможности определить реальные продажи) и умножаются на коэффициент роста продаж в текущем году по сравнению с прошлым.

Таблица 2.3.4.

Date: 2016-07-25; view: 277; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |