Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формирование документов общего раздела.

Формирование документа «Землепользование». В данном документе отражается наименование земель и мероприятий, для которых необходимо проставить площади.

Результаты сформированного документа можно увидеть при формировании печатной формы «Землепользование».(Приложение С)

Рисунок 3.6 - Документ «Землепользование»

Формирование документа «Состав и амортизация основных средств».

Данный документ состоит из 2-х частей. В первой части указывается группа основных средств, стоимость основных средств на начало года, стоимость планируемого выбытия основных средств, стоимость планируемого поступления основных средств, исходя из чего рассчитывается среднегодовая стоимость, указываем норму амортизации и получаем сумму амортизационных отчислений, также здесь указываем плановые затраты на ремонт. Во второй части отражаются мероприятия, которые планируем проводить, требуемое количество инвестиций, и распределение инвестиций по источникам, т.е. за счет каких средств мы будем проводить данные мероприятия.

Результаты сформированной программы можно увидеть при формировании печатных форм:

- состав и амортизация основных средств и нематериальных активов;

- инвестиции в основной капитал и источники финансирования.

Рисунок 3.7 - Документ «Состав и амортизация основных средств»

Рисунок 3.7 - Документ «Состав и амортизация основных средств»

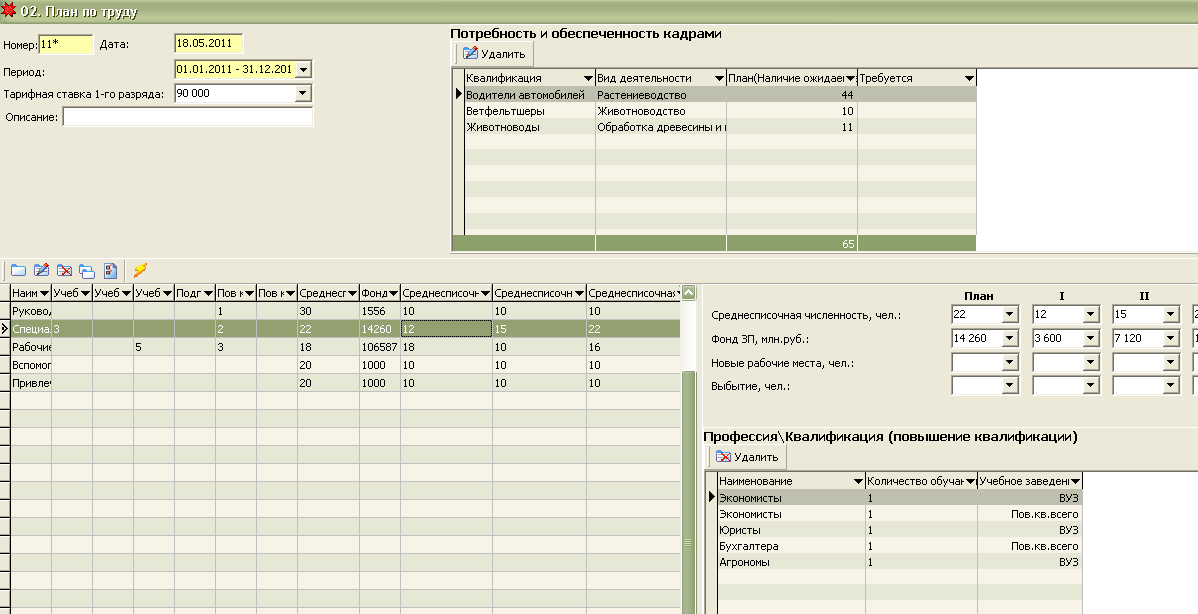

Формирование документа «План по труду».

Данный документ состоит из 2-х таблиц. В первой таблице выбираются наименование специальностей, отражается их среднесписочная численность за год, а также по квартально, фонд заработной платы за год, а так же поквартально с нарастающим периодом, также отражается если планируется учеба и повышение квалификации. Во второй таблице расписываются группы специальностей по профессиям или квалификациям.

Результаты сформированного документа можно увидеть при формировании печатной формы «План по труду».(Приложение Т)

Рисунок 3.8 - Документ «План по труду»

Формирование документа «Потребление энергетических ресурсов».

В данном документе указываем период, прейскурант цен на топливо и номера производственных программ по животноводству и растениеводству. Состоит из 3-х таблиц. В первой таблице отражаются производственной программы по животноводству и растениеводству, т.е. отражаются все затраты топливно-энергетических ресурсов. Во второй таблице отражаются топливно-энергетические ресурсы более широко в стоимостном выражении, с автоматическим переводом их в натуральное выражение. В третьей таблицы отражены все виды топливно-энергетических ресурсов по всем производственным программам.

Результаты сформированного документа можно увидеть при формировании печатной формы «Объем и структура потребления отдельных видов топливно-энергетических ресурсов».(Приложение У)

Рисунок 3.9 - Документ «Потребление энергетических ресурсов»

Документ погашение кредитов.

В данном документе отражаем период и виды кредитов. Далее заполняем задолженность на начало периода, сколько получено кредитов, погашение задолженности, погашение процентов по кредиту. Автоматически рассчитывается задолженность на конец периода.

Результаты сформированного документа можно увидеть при формировании печатной формы «Сводный расчет погашения долговых обязательств».

Рисунок 3.10 - Документ погашения кредитов

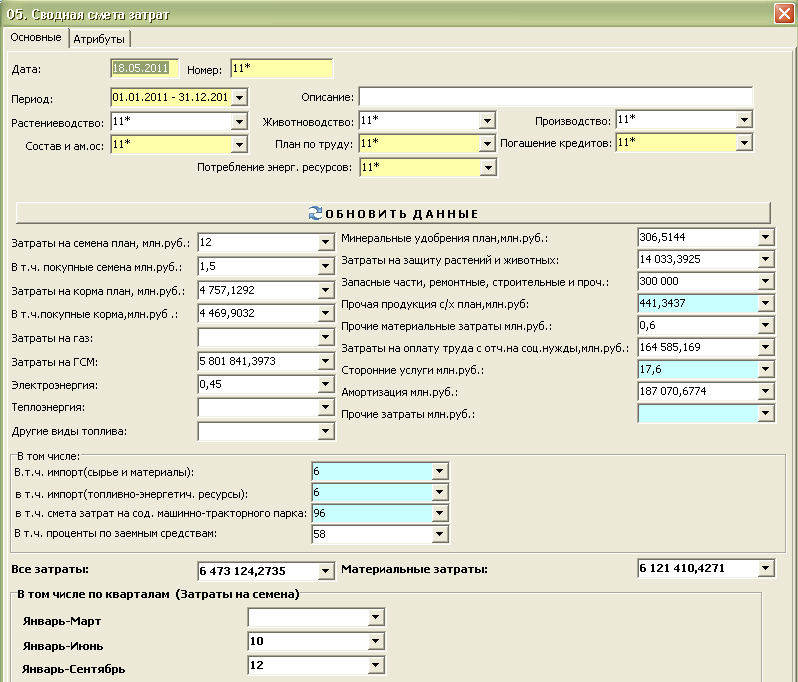

Формирование документа сводная смета затрат, который формируется автоматически.

В данном документе необходимо отразить период плана, производственные программы по растениеводству, животноводству и номера ранее сформированных документов из общего раздела. Далее обновляем данные и из сформированных документов перенесутся необходимые сведения по статьям затрат.

Результаты сформированного документа можно увидеть при формировании печатной формы «Сводная смета затрат».

Рисунок 3.11 - Документ «Сводная смета затрат».

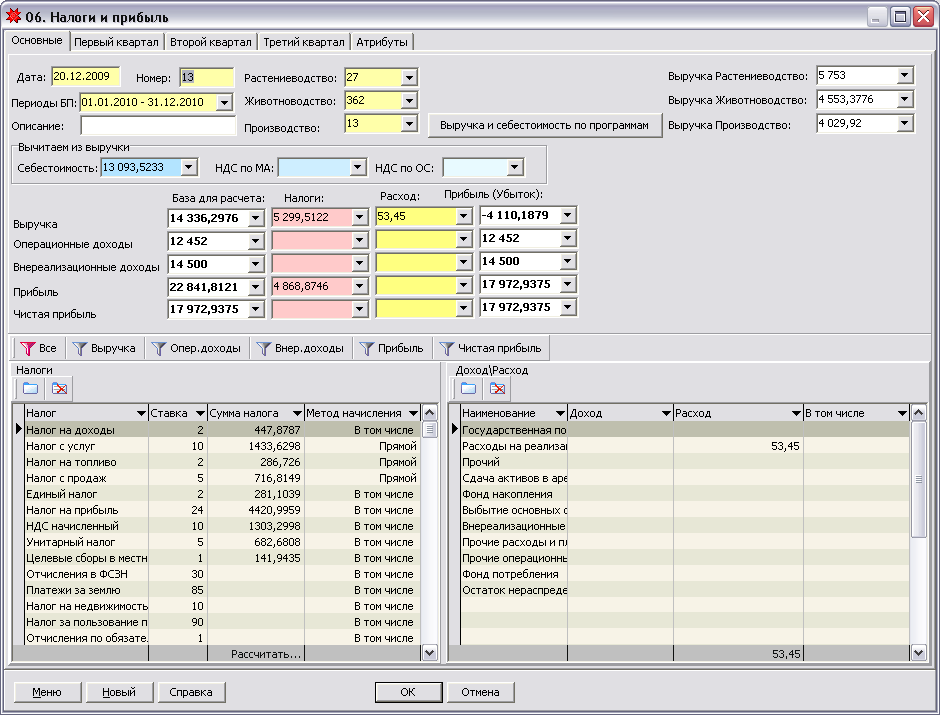

Формирование документа «Налоги и прибыль».

В данном документе выбираем период и производственные программы по растениеводству и животноводству. Нажать выручка и себестоимость по программам после чего в данном документе отразиться полная выручка из каждой производственной программы и из себестоимость. Из списка налогов выбираем налоги уплачиваемые в данном предприятии, после чего автоматически производится расчет налогов. В данном документе также отражаются прочие доходы и расходы предприятия, которые также рассчитываются автоматически.

Результаты сформированного документа можно увидеть при формировании печатных форм:

1) расчет прибыли;

2) налоги, сборы и платежи.(Приложение Ф)

Рисунок 3.12 - Налоги и прибыль

Формирование документа «Расчет потока денежных средств».

Данный документ формируется автоматически при заполнении в шапке документа периода и состава амортизационных отчислений основных средств.

Результаты сформированного документа можно увидеть при формировании печатной формы «Расчет потока денежных средств».(Приложение Х)

Рисунок 3.13 - Документ «Поток денежных средств»

Формирование документа «Проектно-балансовая ведомость».

В данном документе указывает период, производственные программы по животноводству, растениеводству и такие документы, как состав и амортизация основных средств, налоги и прибыль, погашение кредитов, поток денежных средств. При обновлении данных необходимые данные из вышеперечисленных программ и документов, перенесутся в данный документ.

Результаты сформированного документа можно увидеть при формировании печатной формы «Проектно-балансовая ведомость организации».(Приложение Ц)

Рисунок 3.14 - Документ «Проектно-балансовая ведомость организации».

Формирование документа «Основные технико-экономические покатели».

В данном документе отражаем все сформированные выше производственные программы и документы. После обновления данных все необходимые данные автоматически перенесутся в данный документ.

Результаты сформированного документа можно увидеть при формировании печатной формы «Основные показатели развития коммерческой организации».(Приложение Ч)

Рисунок 3.15 - Основные технико-экономические показатели.

Исходные данные для составления бизнес-плана Унитарного предприятия «Андреевка» взяты из перечня документов:

1) Статистические отчетности по растениеводству и животноводству;

2) Бухгалтерский баланс предприятия.

3) Резервы повышения производственной деятельности предприятия.

Основной задачей планируемого года является обеспечение животноводства зерном собственного производства, увеличение производства молока и мяса. Ведение рентабельного производства получение прибыли почти по всем производствам.

На предприятии не хватает производственных мощностей для выращивания молодняка КРС. В текущем году и в последующем планируется строительство помещения для содержания молодняка КРС. Для улучшения содержания свиноматок с поросятами планируется произвести ремонт производственных помещений.

Увеличение производство зерна будет достигнуто за счет внесения минеральных удобрений, применение средств защиты растений, соблюдение технологических процессов, использование элитных семян.

Увеличение производство продукции животноводства будет достигнуто за счет соблюдения технологии выращивания, приобретение племенного молодняка.

Таким образом, текущий бизнес-план, выполненный с помощью программы «Нива СХП»: Бизнес-план» и вышеизложенные мероприятия позволяют спланировать деятельность организации с учетом различных факторов. Разработанный бизнес-план в данной дипломной работе составлен исходя из условий функционирования предприятия, и является оптимальной для данной организации.

Таким образом, текущий бизнес-план, выполненный с помощью программы «Нива СХП»: Бизнес-план» и вышеизложенные мероприятия позволяют спланировать деятельность организации с учетом различных факторов. Разработанный бизнес-план в данной дипломной работе составлен исходя из условий функционирования предприятия, и является оптимальной для данной организации.

Оценка эффективности совершенствования бизнес-планирования на предприятии

Освоение и использование менеджерами, специалистами организаций АПК программного комплекса автоматизации разработки бизнес плана сельскохозяйственной организации «Нива-СХП:БП» позволяет им самостоятельно без дополнительных затрат разрабатывать оптимальную стратегию развития, выполнять коррекцию всех без исключения входных и выходных параметров процессов производства, реализации продукции и оперативно, перманентно использовать его в процессе обоснования и принятия управленческих решений.[7, с.17]

Расчет снижения трудоемкости с внедрением Программного комплекса «НИВА: Бизнес-план» представлена в таблице:

Таблица 3.1 – Расчет дней для составления бизнес-плана при помощи разных программ.

| Разделы Бизнес плана | Количество дней для разработки в MSExcel | Количество дней для разработки в «Нива СХП-БП» |

| Заполнение справочников | - | |

| Разработка технологической карты | - | |

| Разработка производственной программы по растениеводству | - | |

| Разработка производственной программы по животноводству | - | |

| Резюме | ||

| Характеристика организации и стратегия ее развития | ||

| Продолжение таблицы 3.1 | ||

| Прогнозирование производственного развития | ||

| Стратегия маркетинга | ||

| Прогнозирование производства продукции (работ, услуг) | ||

| Управление качеством продукции | ||

| Производственные мощности | ||

| Прогнозирование материально-технического обеспечения | ||

| Прогнозирование затрат на производство, снижение материалоемкости и энергоемкости продукции (работ, услуг) | ||

| Трудовой потенциал | ||

| Прогнозирование финансово-хозяйственной деятельности | - | |

| Инвестиционный план | - | |

| Расчет эффективности бизнес-плана | - | |

| Определение мер макро- и микроуровневого характера, обеспечивающих достижение целей и задач | - | |

| Реструктуризация кредиторской задолженности | - | - |

| Итого |

Из данных таблицы видно, что с использованием MS Excel на разработку бизнес-плана необходимо 92 дней, с использованием ТП «Нива - СХП: Бизнес-план» необходимо 63 дня. Отсюда следует вывод, что трудоемкость при составлении бизнес-плана снижается в 1,5 раза.

При разработке бизнес-плана на Унитарном предприятии «Андреевка» участие принимает планово-экономическая служба, состоящая из 3-х работников и программиста. При внедрении программного комплекса, в связи со снижением трудоемкости, для ее разработки будет достаточно лишь 2-х работников, т.е. экономиста и программиста.

Расчет затрат на внедрение программного продукта MS Excel.

Постоянных издержек при использовании MS Excel, так как программа является стандартной при использовании компьютера.

Переменные издержки:

- затраты на приобретение материалов;

- затраты на потребляемую электроэнергию;

- затраты на оплату труда работников;

- отчисления по налогам.

К статье «Приобретение материалов» относятся стоимость материалов, покупных изделий, полуфабрикатов и других материальных ценностей, расходуемых непосредственно в процессе применения программного продукта.

Расчет статьи «Материалы» приводится в таблице 3.2.

Таблица 3.2 - Расчет статьи «Материалы»

| Наименование | Количество | Цена за единицу | Стоимость |

| Бумага для принтера, пачка, руб | 63 200 | 126 400 | |

| Заправка тонера для картриджа, руб | 170 000 | 340 000 | |

| Итого: | 446 400 |

К статье «Затраты на потребляемую электроэнергию» относится стоимость потребляемой электроэнергии компьютером за время работы за программой

Стоимость электроэнергии, потребляемой за год, определяется по формуле:

(3.1)

(3.1)

где  - суммарная мощность ЭВМ, кВт;

- суммарная мощность ЭВМ, кВт;  - время работы компьютера, часов;

- время работы компьютера, часов;  - стоимость 1 кВт /ч. электроэнергии, руб.

- стоимость 1 кВт /ч. электроэнергии, руб.

Согласно техническому паспорту ЭВМ,  кВт.

кВт.

Стоимость 1 кВт/ч электроэнергии  р.

р.

Рабочий день равен восьми часам, следовательно, стоимость электроэнергии за период работы компьютера во время создания программы будет равна:

р.

р.

К статье «Затраты на оплату труда» относятся:

- основная заработная плата работников в программе;

- дополнительная заработная плата работников, входящая в фонд заработной платы.

Расчет основной заработной платы выполняется от доли выполнения работы и величины месячного должностного оклада исполнителя. Среднее количество рабочих дней в месяце равно 21.

Произведение срока исполнения на сумму дневной заработной платы определяет затраты по основной зарплате для каждого работника на все время разработки.

Затраты на фонд заработной платы за время работы с программным продуктом приведены в таблице 3.3.

Таблица 3.3 - Расчет заработной платы сотрудников за период составления бизнес плана

| Должность | Оклад | Стоимость 1 рабочего дня | Дни | Сумма |

| Главный экономист, руб. | 3 600 000 | 171 428 | 15 771 376 | |

| Экономист, руб. | 2 900 000 | 138 095 | 12 704 740 | |

| Экономист, руб. | 2 900 000 | 138 095 | 12 704 740 | |

| Программист, руб. | 2 100 000 | 100 000 | 9 200 000 | |

| Итого: | 50 380 856 |

Отчисления по налогам включают отчисления по единому социальному налогу (ЕСН), который составляет 30%. Затраты по данной статье определяются установленным нормативом от расходов на оплату труда работников, непосредственно занятых созданием бизнес-плана, приведены в табл. и вычисляются по формуле:

(3.2)

(3.2)

где  - затраты по ЕСН, р.;

- затраты по ЕСН, р.;  -фонд заработной платы, р.;

-фонд заработной платы, р.;  - налоговые отчисления, %.

- налоговые отчисления, %.

Таблица 3.4 - Отчисления по ЕСН.

| Исполнитель | Фонд заработной платы | Общая сумма ЕСН |

| Главный экономист, руб | 15 771 376 | 4 731 413 |

| Экономист, руб. | 12 704 740 | 3 811 422 |

| Экономист, руб. | 12 704 740 | 3 811 422 |

| Программист, руб | 9 200 000 | 2 760 000 |

| Итого: | 50 380 856 | 15 114 257 |

Список переменных издержек и их содержание приведены в таблице 3.5.

Таблица 3.5 - Переменные издержки

| Вид переменных издержек | Величина | Удельный вес, % |

| Затраты на приобретение материалов, руб | 446 400 | |

| Затраты на потребляемую электроэнергию, руб | ||

| Затраты на оплату труда разработчиков, руб | 50 380 856 | |

| Отчисления по налогам, руб | 15 114 257 | |

| Итого: | 66 727 753 |

Рассчитаем общие затраты. На статью «Общие затраты» относятся все издержки, которые были произведены при создании программного продукта.

Полная себестоимость разработки определяется суммированием постоянных и переменных издержек и вычисляется по формуле:

(3.3)

(3.3)

где  - себестоимость программного проекта;

- себестоимость программного проекта;  - постоянные затраты;

- постоянные затраты;  - переменные затраты.

- переменные затраты.

Структура полных затрат приведена в таблице, из которой видно, что при создании программного продукта наибольший удельный вес занимают переменные издержки.

Таблица 3.6 - Структура полных издержек

| Вид издержек | Величина | Удельный вес, % |

| Постоянные, руб | ||

| Переменные, руб | 66 727 753 | |

| Итого | 66 727 753 |

Таким образом, себестоимость создаваемого программного продукта равна  р.

р.

Проведем расчеты по внедрению программы «Нива СХП: Бизнес- план»

Постоянные издержки

Общая стоимость программного обеспечения, которое будет использоваться для разработки программного продукта, составляет 9,5 млн. руб. Затраты по внедрению программного продукта составляет 8 млн. руб. Затраты на текущее и профилактическое обслуживание программы составляет 3,2 млн руб. Разовый выезд специалиста (предполагается 4 выезда в год) составит 2,8 млн. руб. Проведение обучающих семинаров в консультационно-практическом центре УП "ГИВЦ Минсельхозпрода"(предполагаем учебу в 1 неделю) – 900 000 руб.

Таким образом затраты по приобретению программного продукта составят 24,4 млн. руб.

Переменные издержки:

- затраты на приобретение материалов;

- затраты на потребляемую электроэнергию;

- затраты на оплату труда работников;

- отчисления по налогам.

К статье «Приобретение материалов» относятся стоимость материалов, покупных изделий, полуфабрикатов и других материальных ценностей, расходуемых непосредственно в процессе применения программного продукта.

Расчет статьи «Материалы» приводится в таблице 3.7

Таблица 3.7 - Расчет статьи «Материалы»

| Наименование | Количество | Цена за единицу | Стоимость |

| Бумага для принтера, пачка, руб | 63 200 | 126 400 | |

| Заправка тонера для картриджа, руб | 170 000 | 340 000 | |

| Итого: | 446 400 |

К статье «Затраты на потребляемую электроэнергию» относится стоимость потребляемой электроэнергии компьютером за время работы за программой

Стоимость электроэнергии, потребляемой за год, определяется по формуле:

(3.4)

где - суммарная мощность ЭВМ, кВт; - время работы компьютера, часов; - стоимость 1 кВт /ч. электроэнергии, руб.

Согласно техническому паспорту ЭВМ, кВт.

Стоимость 1 кВт/ч электроэнергии р.

Рабочий день равен восьми часам, следовательно, стоимость электроэнергии за период работы компьютера во время создания программы будет равна:

р.

р.

К статье «Затраты на оплату труда» относятся:

- основная заработная плата работников в программе;

- дополнительная заработная плата работников, входящая в фонд заработной платы.

Расчет основной заработной платы выполняется от доли выполнения работы и величины месячного должностного оклада исполнителя. Среднее количество рабочих дней в месяце равно 21.

Произведение срока исполнения на сумму дневной заработной платы определяет затраты по основной зарплате для каждого работника на все время разработки.

Затраты на фонд заработной платы за время работы с программным продуктом приведены в таблице 3.8.

Таблица 3.8 - Расчет заработной платы сотрудников за период составления бизнес плана

| Должность | Оклад | Стоимость 1 рабочего дня | Дни | Сумма |

| Главный экономист, руб. | 3 600 000 | 171 428 | 10 799 964 | |

| Программист, руб. | 2 100 000 | 100 000 | 6 300 000 | |

| Итого: | 17 099 964 |

Отчисления по налогам включают отчисления по единому социальному налогу (ЕСН), который составляет 30%. Затраты по данной статье определяются установленным нормативом от расходов на оплату труда работников, непосредственно занятых созданием бизнес-плана, приведены в табл. и вычисляются по формуле:

)

где - затраты по ЕСН, р.; -фонд заработной платы, р.; - налоговые отчисления, %.

Таблица 3.9 - Отчисления по ЕСН.

| Исполнитель | Фонд заработной платы | Общая сумма ЕСН |

| Руководитель, руб | 10 799 964 | 3 239 989 |

| Программист, руб | 6 300 000 | 1 890 000 |

| Итого: | 17 099 964 | 5 129 989 |

Список переменных издержек и их содержание приведены в таблице 3.10.

Таблица 3.10 - Переменные издержки

| Вид переменных издержек | Величина | Удельный вес, % |

| Затраты на приобретение материалов, руб. | 446 400 | |

| Затраты на потребляемую электроэнергию, руб. | ||

| Затраты на оплату труда разработчиков, руб. | 17 099 964 | |

| Отчисления по налогам, руб. | 5 129 989 | |

| Итого: | 23 462 593 |

Рассчитаем общие затраты. На статью «Общие затраты» относятся все издержки, которые были произведены при создании программного продукта.

Полная себестоимость разработки определяется суммированием постоянных и переменных издержек и вычисляется по формуле:

(3.6)

где - себестоимость программного проекта; - постоянные затраты; - переменные затраты.

Структура полных затрат приведена в таблице, из которой видно, что при создании программного продукта наибольший удельный вес занимают переменные издержки.

Таблица 3.11 - Структура полных издержек

| Вид издержек | Величина | Удельный вес, % |

| Постоянные, руб. | 22 400 000 | |

| Переменные, руб. | 23 462 593 | |

| Итого | 45 862 593 |

Таким образом, себестоимость создаваемого программного продукта равна

Теперь рассчитаем экономическую эффективность при использовании программного продукта «Нива СХП: Бизнес-план» по формуле:

, (3.7)

, (3.7)

где Эф – экономическая эффективность, руб/год; 3б - затраты по базовому варианту (руб./год);3э - затраты при использовании программного обеспечения (руб./год).

Срок окупаемости программного продукта рассчитывается по формуле:

, (3.8)

, (3.8)

Где  - срок окупаемости, лет; 3э - затраты при использовании программного обеспечения (руб./год);Эф – экономическая эффективность, руб/год.

- срок окупаемости, лет; 3э - затраты при использовании программного обеспечения (руб./год);Эф – экономическая эффективность, руб/год.

Таким образом срок окупаемости программного продукта «Нива СХП: Бизнес-план» составит:

Таким образом, автоматизация бизнес-планирования в сельскохозяйственных организациях является очень важным моментом, позволяющим не только спланировать все затраты и доходы будущего периода, но и отразить общую картину эффективности работы предприятия. Что даёт хорошую основу для его развития в дальнейшем.

Программный комплекс «НИВА: Бизнес-план» на сегодняшний день является единственным в Республике Беларусь тиражируемым отраслевым решением по автоматизации разработки Бизнес-плана сельскохозяйственных организаций.

Date: 2016-07-22; view: 382; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |