Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Реализация в момент отгрузки

Если договором с покупателем предусмотрен общий порядок перехода права владения, пользования и распоряжения переданной ему продукции и риска ее случайной гибели от организации-производителя к покупателю и выполнены все остальные условия признания выручки от обычной деятельности в бухгалтерском учете, то в учете продажа продукции отражается записями, приведенными в табл.5.6.

Табл. 5.6. Реализация в момент отгрузки

| Операция | Дебет | Кредит | Сумма (БУ) | Налоговый учет по налогу на прибыль | |

| Сумма НУ Дт | Сумма НУ Кт | ||||

| 1. Продукция отгружена покупателю | 62.01, 62.21, 62.31 | 90.01.1 | + | + | +, выручка без НДС |

| 2. Начислен НДС | 90.03 | 68.02 | + | ||

| 3. Списана себестоимость проданной продукции (по учетной стоимости) | 90.02.1 | + | + | + | |

| 4. Зачет аванса (в случае предоплаты) | 62.02 | 62.01 | + | + | + |

| 62.22 | 62.21 | + | + | + | |

| 62.32 | 62.31 | + | + | + | |

| 5. Поступила оплата за продукцию | 62.01, 62.31 | + | + | ||

| 62.21 | + | + | |||

| 6. Переоценка задолженности, выраженной в иностранной валюте | 91.02 | 62.21, 62.31 | + | + | + |

| 62.21, 62.31 | 91.01 | + | + | + | |

| 7. Корректировка себестоимости проданной продукции | 90.02.1 | + | + | + |

Реализация продукции с переходом права собственности в момент передачи продукции покупателю в программе оформляется документом Реализация (акт, накладная) (Продажи → Продажи: Реализация (акты, накладные)) для вида операции Товары (накладная). Если операция реализации облагается НДС, то на основании документа Реализации товаров и услуг может быть введен документ Счет-фактура выданный.

Пример 5.10

30 января со склада готовой продукции произведена отгрузка 10 единиц продукции «Пальто мужское» по цене 9 000,00 руб. и 5 ед. продукции «Пальто женское» по цене 12 000,00 руб. покупателю ЗАО «Прогресс М». Условиями договора предусмотрены взаиморасчеты в рублях, особых условий по переходу права собственности не оговаривается, без предварительной оплаты. Одновременно с отгрузкой клиенту необходимо выставить счет на оплату за отпущенную продукцию.

Для реализации такой довольно типичной ситуации – оформление в едином пакете нескольких видов документов на одну и ту же сделку – счета, накладной и счета-фактуры существует удобный способ оформления одного документа на основании другого. Продемонстрируем этот механизм на описанном примере.

Во-первых, подготовим справочную информацию для заполнения документов. Сведения о реализуемой продукции в справочнике Номенклатура уже имеются. Установим цены, используемые при реализации продукции.

Создадим новый документ Установка цен номенклатуры (Склад → Цены: Установка цен номенклатуры). В шапке документа укажем дату назначения цен 01.01.2015, тип цен – Основная цена продажи.

В табличной части укажем продажные цены на продукцию (рис.5.53), после чего проведем документ.

Рис. 5.53. Установка продажных цен для продукции

Приступим к оформлению пакета документов реализации.

Сначала оформим счет на оплату продукции. Для отражения в программе этой операции в списке Счета на оплату покупателям (Продажи → Продажи: Счета на оплату покупателям) командой Создать открываем форму нового документа. В шапке документа указываем (см. рис.5.56):

· дату счета (дата документа) – 16.01.2015;

· контрагента, которому производится отгрузка, – Прогресс М ЗАО (выбор из справочника Контрагенты);

· договор, в рамках которого оформляется документ, – Договор №25 (выбор из справочника Договоры контрагентов);

· адрес доставки, если имеются какие-либо особенности в порядке доставки продукции (адрес может быть введен произвольной строкой, либо выбран из списка уже введенных адресов покупателя);

· банковский счет, на который должен быть произведен платеж, – ЗАО "НЕФТЕПРОМБАНК" (Расчетный) (выбор из справочника Банковские счета).

При вводе сведений о договоре в справочнике Договоры контрагентов необходимо указать (рис.5.54):

· в поле Вид договора: С покупателем;

· в поле Валюта: руб.;

· в поле Тип цен: Основная цена продажи (выбор из списка типов цен). Если это поле заполнено, то при подборе продукции в документы по этому договору цены указанного типа будут заполнены автоматически.

Сведения о реализуемой продукции указываются на закладке Товары. Воспользуемся командой Подбор и откроем уже знакомое по другим примерам окно подбора для заполнения товарного состава документа (рис.5.55).

В окне подбора кроме сведений о продукции отображаются остатки товаров на выбранном складе, а также действующие цены (колонки Остаток, Цена и Валюта). Параметры для отображения остатков и цен дополнительно отображаются над списком номенклатуры в виде надписи о том, по какой организации, с какого склада и в каких ценах оформляется документ. Кроме того, величина остатка указывается на тот момент времени (дата и время), которому соответствует дата редактируемого документа.

Рис. 5.54. Заполнение сведений о договоре с покупателем в рублях (фрагмент)

Рис. 5.55. Подбор продукции для заполнения документа Счет на оплату покупателю

На рис.5.56 приведен пример заполнения шапки документа и закладки Товары.

Рис. 5.56. Пример заполнения шапки и закладки Товары документа Счет на оплату покупателю

На закладке Дополнительно необходимо указать адрес доставки продукции, склад, с которого будет отгружена продукция, и сведения о лицах, подписывающих счет (рис.5.57).

Рис. 5.57. Пример заполнения закладки Дополнительно документа Счет на оплату покупателю

Особенность документа Счет на оплату покупателю состоит в том, что при проведении он не производит никаких движений по учетным регистрам. В программе он используется:

· для формирования печатной формы счета на оплату;

· в качестве основания для оформления документов на реализацию и оплату.

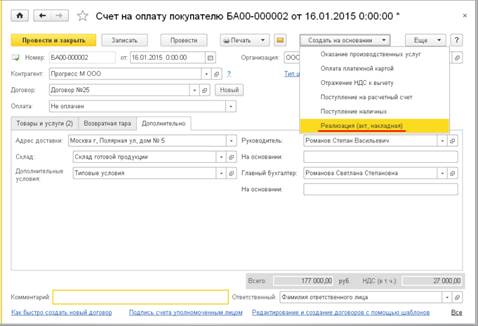

Воспользуемся сервисной возможностью ввода на основании для создания документа реализации. Для этого в форме документа Счет на оплату покупателю на командной панели меню вводим команду Создать на основании и в предложенном списке выбираем вид документа Реализация (акт, накладная) (рис.5.58).

Создаваемый документ будет заполнен автоматически по данным документа Счет на оплату покупателю.

Рис. 5.58. Выбор вида документа, создаваемого на основании документа Счета на оплату покупателю

Рис. 5.59. Документ на реализацию продукции

Для рассматриваемого примера в шапке будет указано следующее (рис.5.59):

· дата отгрузки продукции со склада (дата документа) – 30.01.2015;

· склад, с которого отпускается продукция, – Склад готовой продукции;

· контрагент, которому производится отгрузка, – Прогресс М;

· договор, по которому реализуется продукция, – Договор №25.

В табличное поле из документа-основания переносятся сведения о реализуемой продукции. При необходимости эти сведения можно изменить.

При проведении документа автоматически формируются проводки по каждой номенклатурной позиции, указанной в табличном поле. В течение месяца продукция со счета 43 списывается в бухгалтерском и налоговом учете по текущей учетной себестоимости (рис.5.60).

Рис. 5.60. Проводки бухгалтерского и налогового учета документа Реализация (акт, накладная)

Корректировка себестоимости реализованной продукции, исходя из фактической себестоимости, производится при выполнении регламентной операции Закрытие месяца. При проведении также формируются бухгалтерские записи о сумме выручки от реализации и сумме НДС, подлежащей уплате в бюджет по операции реализации. В данных налогового учета сумма выручки от реализации отражается без учета НДС.

Также при проведении документа вводится запись в регистр накопления НДС продажи.

После создания, записи в информационную базу и проведения документа Реализация (акт, накладная) на совершенную операцию реализации необходимо выписать счет-фактуру. Для этого в нижней части экранной формы документа следует щелкнуть на кнопку < Выписать счет-фактуру >.

В результате в информационную базу будет введен документ Счет-фактура выданный (рис.5.61).

Рис. 5.61. Счет-фактура по операции реализации продукции

Рассмотрим пример реализации продукции с условиями частичной предоплаты.

Пример 5.11

Изменим условия предыдущего примера. Состав отпускаемой продукции и цены оставим те же. В условиях договора изменим только порядок оплаты. Пусть условиями договора предусмотрена предварительная оплата в размере 50% от суммы выставленного счета, отгрузка производится в 15-дневный срок после поступления денежных средств на расчетный счет организации.

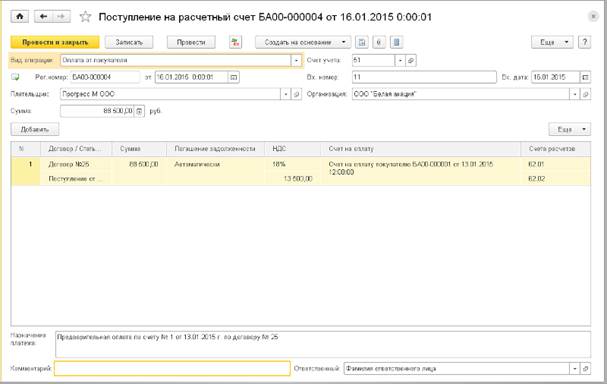

Порядок оформления счета на оплату будет прежним, однако дата счета будет более ранней. Изменим дату счета на оплату покупателю из предыдущего примера на 13.01.2015 г. При поступлении средств от покупателя в качестве предварительной оплаты в счет предстоящей поставки продукции оформляется документ Поступление на расчетный счет для вида операции Оплата от покупателя. Документ может быть также введен на основании документа Счет на оплату покупателю описанным ранее способом. При вводе документа оплаты на основании счета большинство реквизитов документа Поступление на расчетный счет будут заполнены автоматически.

Потребуется дополнительно заполнить (рис.5.62):

· дату поступления средств на счет (дата документа) – 16.01.2015;

· номер и дату платежного поручения плательщика – Вх. номер 11, Вх. дата 16.01.2015 (согласно данным приложения к выписке банка);

· сумму произведенной оплаты 88 500 руб.;

· назначение платежа Предварительная оплата по счету № 1 от 13.01.2015 г. по договору № 25.

Одним документом Поступление на расчетный счет можно оформить поступление оплаты от покупателя по нескольким договорам, счетам или расчетным документам. Для этого полная сумма оплаты в целом по документу может быть разбита на произвольное количество строк табличной части. В каждой строке можно указать необходимые реквизиты платежа: договор, ставку НДС, сумму оплаты, статью движения денежных средств и другие реквизиты. В простейшем случае (как в рассматриваемом примере) документ содержит одну строку табличной части. В ней указаны: договор, по которому поступил платеж, статья движения денежных средств, сумма платежа (равна сумме документа), порядок погашения задолженность, счета учета расчетов с контрагентом, ставка НДС.

При проведении документа в регистр бухгалтерии вводится проводка, отражающая поступление аванса (рис.5.63).

Рис. 5.62. Регистрация предварительной оплаты от покупателя

Рис. 5.63. Бухгалтерские и налоговые проводки на предоплату.

При отражении операции реализации от 30.01.2015 программа выполняет анализ взаиморасчетов с контрагентом ЗАО «Прогресс М» по договору № 25 и на сумму зарегистрированной предоплаты вводит проводку на зачет аванса (рис.5.64).

Рис. 5.64. Проводки операции реализации продукции при частичной предоплате

При составлении документа Счет-фактура выданный в этом случае в разделе Платежные документы будут указаны сведения о полученном авансе (рис.5.65). Если авансовых платежей было несколько, то они приводятся в отдельных строках.

Date: 2016-07-18; view: 316; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |