Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Применение амортизационной премии

В соответствии с п. 9 ст. 258 НК РФ налогоплательщик имеет право единовременно включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов - в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств.

Списываемые единовременно расходы принято называть амортизационной премией.

Использование налогоплательщиком права на амортизационную премию должно быть закреплено в учетной политике для целей налогообложения прибыли.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом амортизационной премии. В аналогичном порядке в суммарном балансе амортизационных групп (подгрупп) учитываются суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов.

Сумма затрат, которая подлежит включению в состав расходов в виде амортизационной премии, в программе фиксируется записью по дебету вспомогательного забалансового счета КВ «Амортизационная премия», формируемой при проведении документов Принятие к учету ОС и Модернизация ОС. При этом в аналитическом учете по счету КВ указывается объект основных средств, к которому относится запись, а также документ, которым эта запись введена. Последнее необходимо, чтобы по данным, содержащимся в документе, определить счет затрат и аналитику при включении амортизационной премии в состав расходов.

Рис. 4.106. Сумма амортизационной премии для объекта, принимаемого к налоговому учету

Для документа Принятие к учету ОС сумма амортизационной премии определяется исходя из первоначальной стоимости объекта (сумма проводки в дебет счета 01.01 «Основные средства в организации» с кредита счета 08 «Капитальные вложения») и размера премии на закладке Амортизационная премия (рис.4.106).

Рис. 4.107. Сумма амортизационной премии для объекта, который был дооборудован

Для документа Модернизация ОС суммой записи по дебету счета КВ является значение поля Сумма амортизационной премии (НУ) табличной части на закладке Основные средства (рис.4.107). Счет затрат и аналитика для включения премии в расходы указываются на закладке Амортизационная премия формы документа.

В соответствии с п. 3 ст. 272 НК РФ амортизационная премия признается в качестве косвенных расходов того отчетного (налогового) периода, на который приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств, в отношении которых были осуществлены капитальные вложения.

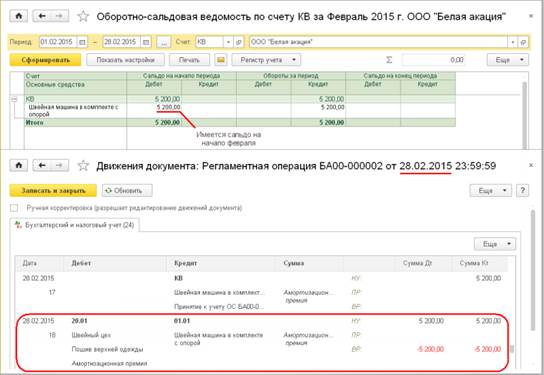

Включение в расходы амортизационной премии в отношении принимаемых к учету объектов основных средств в программе производится документом Регламентная операция с видом операции Амортизация и износ основных средств. Программа анализирует остатки на счете КВ «Амортизационная премия» по состоянию на начало месяца, к которому относится дата документа закрытия месяца. Если остаток по конкретному объекту имеется и для данного объекта установлен признак Начислять амортизацию, то первой записью сумма включаемой в расходы амортизационной премии списывается по кредиту счета КВ. Второй записью по кредиту счета 01.01 «Основные средства в организации» в дебет счета, указанного в документе, которым амортизационная премия отражена по дебету счета КВ (рис.4.108).

Рис. 4.108. Включение в расходы амортизационной премии по новому объекту ОС

Проводки по включению в расходы амортизационной премии в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения объекта вводятся документом Модернизация ОС (рис.4.109).

Рис. 4.109. Включение в расходы амортизационной премии по объекту ОС при изменении его первоначальной стоимости

Date: 2016-07-18; view: 400; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |