Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Авансовый отчет по командировочным расходам

Служебной командировкой считается поездка работника по распоряжению работодателя на определенный срок в другую местность для выполнения служебного поручения вне места его постоянной работы.

Накануне выбытия в командировку работнику выдается аванс на командировочные расходы, исходя из срока командировки, стоимости проезда и установленных размеров компенсационных выплат.

Действующее законодательство предусматривает следующие гарантии и компенсационные выплаты при командировках:

· сохранение за командированным работником в течение всего времени командировки места работы (должности) и среднего заработка;

· оплату суточных за время нахождения в командировке;

· оплату расходов по проезду к месту назначения и обратно;

· оплату расходов по найму жилого помещения.

За каждый день нахождения в командировке (в том числе за время нахождения в пути) работнику выплачиваются суточные. Их размер определяется коллективным договором или иным локальным нормативным актом (но не менее размера, установленного для организаций, финансируемых из федерального бюджета).

Суточные не выплачиваются, если командировка длится один день или если командированный имеет возможность ежедневно возвращаться к месту постоянного жительства. Решение о том, может ли работник ежедневно возвращаться из места командировки к месту постоянного жительства, в каждом конкретном случае решает руководитель организации.

Расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в размере стоимости проезда воздушным, железнодорожным, водным, автомобильным транспортом общего назначения (кроме такси), включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату услуг по предварительной оплате проездных документов (билетов) и за пользование постельными принадлежностями. Оплачиваются также расходы по проезду транспортом общего пользования (кроме такси) к станции, пристани, аэропорту, если они находятся за чертой населенного пункта, в котором расположена организация.

Расходы по найму жилого помещения (гостиницы) возмещаются по фактическим расходам, подтвержденным соответствующими документами.

Дополнительно работнику возмещаются расходы по бронированию мест в гостиницах.

Отражение в программе 1С:Бухгалтерия 8 расчетов с работниками по наиболее типичным командировочным расходам рассмотрим на примере.

Пример 2.1

Работник командирован в другой город Российской Федерации сроком на 5 дней проездом самолетом. Цель командировки: согласование с поставщиком графика поставки товаров в рамках заключенного договора. Перед командировкой работник получил аванс в размере 4960 руб. из расчета:

– суточные – 750 руб. (5 х 150 руб.);

– расходы по найму жилого помещения 2200 руб. (4 х 550);

– расходы на проезд – 2010 руб.

После возвращения из командировки в бухгалтерию представлен отчет с подтверждающими документами:

– квитанция гостиницы по найму жилого помещения на сумму 3000 руб. (4 х 750 руб.);

– авиабилеты на сумму 2010 руб.

Суммы уплаченного налога на добавленную стоимость в документах выделены отдельной строкой.

Итого авансовый отчет утвержден в сумме 5760 руб.

В бухгалтерском и налоговом учете расчеты с работником в рамках данного примера отражаются следующим образом:

| Операция | Бухгалтерский учет | Налоговый учет по налогу на прибыль | |||

| Дебет | Кредит | Сумма, Руб. | Сумма Дт НУ | Сумма Кт НУ | |

| Выдан аванс на командировочные расходы | 71.01 | 50.01 | 4960.00 | 4960.00 | |

| Отражены расходы по найму жилого помещения (без НДС) | 44.01 | 71.01 | 2542.37 | 2542.37 | 2542.37 |

| Учтена сумма НДС, уплаченная по найму жилого помещения | 19.04 | 71.01 | 457.63 | 457.63 | |

| Отражены расходы на проезд (без НДС) | 44.01 | 71.01 | 1703.39 | 1703.39 | 1703.39 |

| Учтена сумма НДС, уплаченная за проезд | 19.04 | 71.01 | 306.61 | 306.61 | |

| Суточные | 44.01 | 71.01 | 750.00 | 750.00 | 750.00 |

| Компенсация перерасхода по авансовому отчету (5760 – 4710) | 71.01 | 50.01 | 1050.00 | 1050.00 |

1. Выдача работнику денежных средств на командировочные расходы отражается документом Выдача наличных для вида операции Выдача подотчетному лицу (рис.2.122).

Рис. 2.122. Выдача денежных средств на командировочные расходы

2. Отчет о командировочных расходах регистрируется с помощью документа Авансовый отчет.

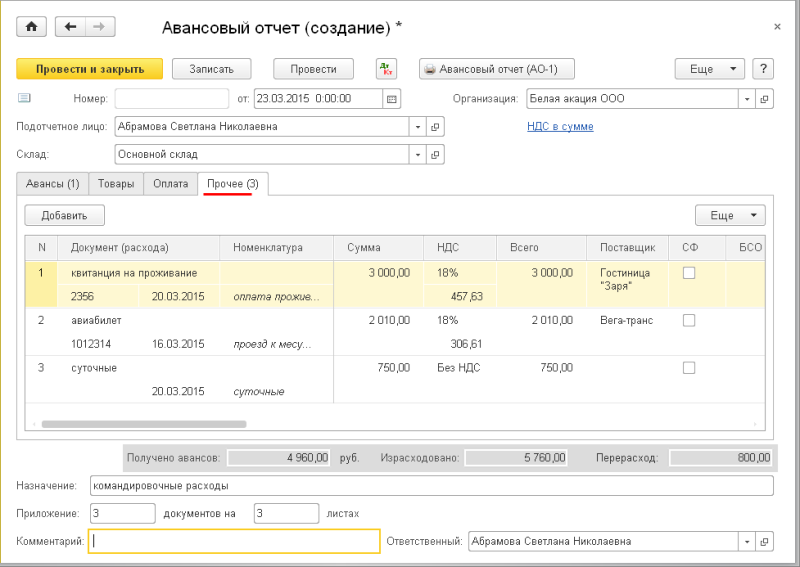

В документе указывается (рис.2.123), кто и за что отчитывается, сколько документов приложено к отчету, на каком количестве листов.

На закладке Авансы указывается документ Выдача наличных, по которому выданы денежные средства на командировочные расходы.

Сведения о произведенных командировочных расходах приводятся на закладке Прочее (рис.2.124).

При проведении документа по данным, приведенным на закладке Прочее, в регистр бухгалтерии вводятся проводки бухгалтерского и налогового учета командировочных расходов (рис.2.125).

3. Выдача работнику денежных средств в возмещение перерасхода отражается вновь документом Выдача наличных для вида операции Выдача подотчетному лицу.

Рис. 2.123. Сведения о документе, которым выдан аванс на командировочные расходы

Рис. 2.124. Сведения о командировочных расходах

Рис. 2.125. Проводки документа Авансовый отчет

Date: 2016-07-18; view: 626; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |