Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показатели затрат, расходов по обычным видам деятельности и себестоимости продаж

Затраты – средства, израсходованные на приобретение ресурсов, имеющиеся в наличие и регистрируемые в балансе как активы предприятия, способные принести доход в будущем. То есть, затраты – это, во что обходится фирме производство товаров, работ или услуг.

Расходами организации в соответствии с ПБУ 10/99 признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). В соответствии с НК расходами признаются обоснованные, т.е. экономически оправданные и выраженные в денежной форме, и подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, затраты (а в некоторых установленных законом случаях и убытки), осуществленные (понесенные) налогоплательщиком.

В экономической теории и на практике применяется классификация затрат по различным признакам. При этом по каждому признаку затраты подразделяются на различные виды (см. таблицу 8).

Классификация расходов

| Признак | Виды расходов |

| По технико-экономическому значению (роли в процессе производства) | Основные – расходы, непосредственно связанные с производственным (технологическим) процессом изготовления продукции, выполнения работ, оказания услуг; накладные - расходы по обслуживанию производства и управлению (расходы на управление, сбыт, рекламу, хранение и т.д.); |

| По способу включения в себестоимость продукции | Прямые – расходы, связанные с производством определенного вида продукции и прямо относимые на себестоимость; косвенные - связанные с одновременным выпуском нескольких видов продукции, выполнением одновременно нескольких видов работ и относящиеся на себестоимость на долевой основе; |

| По периодичности возникновения | Текущие(периодические) – расходы, связанные с производством и продажей продукции (товаров, работ, услуг) данного периода; единовременные (капитальные, инвестиционные) - расходы, многократно способствующие получению дохода; |

| По участию в производственном процессе | Производственные – расходы, связанные с изготовлением продукции, работ, услуг; внепроизводственные (коммерческие) – расходы, связанные с продажей продукции, сдачей работ потребителям (транспортные расходы, расходы по сбыту); |

| По степени эффективности | Производительные – расходы, оправданные и целесообразные для данного производства; непроизводительные - расходы, возникающие из-за плохой технологии или плохой организации производства (брак продукции, потери от простоев, оплата сверхурочных работ, хищения и др.); |

| По отношению к объему производства | Переменные – расходы, изменяющиеся пропорционально изменению объема производства; постоянные – расходы, не изменяющиеся при изменении объема производства; |

| По составу | Одноэлементные – расходы (элементы), которые на данном предприятии не могут быть разложены на слагаемые; комплексные - состоящие из нескольких экономических элементов (например, общецеховые или общепроизводственные расходы); |

| По возможности планирования (нормирования) | Планируемые - производительные расходы для соответствующих условий производства, в соответствии с нормами, нормативами, лимитами и сметами включаемые в плановую себестоимость продукции; не планируемые – расходы, отражаемые только в фактической себестоимости продукции и на соответствующих счетах в бухгалтерском учете |

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, выполнением работ, оказанием услуг.

К ним относятся:

себестоимость проданных товаров, продукции, работ, услуг;

коммерческие расходы – затраты по сбыту (на производственных предприятиях) или издержки обращения (на торговых предприятиях). Они включают в себя затраты по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу;

управленческие расходы – это расходы, связанные с организацией управления предприятием (содержание офиса и его персонала).

Себестоимость продаж (проданных продукции, товаров, работ, услуг) – это выраженные в денежной форме затраты всех видов ресурсов.

К показателям себестоимости продаж относятся: полная себестоимость товарной и реализованной продукции в целом и по элементам затрат, затраты на рубль товарной и реализованной продукции, себестоимость отдельных изделий, отдельные статьи затрат. Планирование и учет себестоимости на предприятиях ведется по элементам затрат и по калькуляционным статьям расходов.

1. Анализ расходов по элементам

По своему составу расходы могут быть разложены на одноэлементные и комплексные. Одноэлементные расходы - это элементы, которые на данном предприятии не могут быть разложены на слагаемые. По этому принципу построена классификация расходов по экономическим элементам.

В соответствии с НК, установлены следующие элементы расходов для всех организаций (исключение составляют банки, страховые организации, негосударственные пенсионные фонды, организации потребительской кооперации, профессиональные участники рынка ценных бумаг и иностранные организации, особенности определения расходов которых также установлены Налоговым Кодексом):

а) материальные расходы;

б) расходы на оплату труда;

в) суммы начисленной амортизации;

д) прочие расходы.

Группировка расходов по элементам необходима для того, чтобы проанализировать показатели материалоемкости, энергоемкости, трудоемкости, фондоемкости и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Также удельный вес расходов на оплату труда во всех расходах может сокращаться, если увеличивается доля покупных полуфабрикатов, комплектующих изделий, что говорит о повышении уровня кооперации и специализации.

В отличие от одноэлементных, комплексные затраты состоят из нескольких элементов (например, цеховые или общепроизводственные расходы, в которые входят практически все экономические элементы).

Разделение расходов по элементам необходимо в учете для установления сметных и фактических расходов на производство по предприятию в целом – при определении фонда оплаты труда, объема закупок материальных ресурсов, амортизации как источника приобретения основных средств и т.д. То есть такое разделение нужно для определения расходов на производство по всей производственной деятельности предприятия вне зависимости от их целевого назначения: непосредственно на изготовление и выпуск продукции или на обслуживание производства и управление. Кроме того, подразделение расходов по элементам позволяет указать вид расходов по предприятию в целом независимо от места их возникновения и направления, а также выявить качественные показатели деятельности предприятия, организовать контроль за расходами в соответствии с их целевым назначением в процессе производства продукции.

Кроме сравнения структуры расходов текущего года с расходами базисного года может быть проанализировано отклонение фактических данных о расходах с плановой сметой расходов на производство.

2. Анализ расходов по статьям калькуляции

Основные статьи калькуляции:

сырье и материалы;

возвратные отходы (вычитаются);

покупные изделия и полуфабрикаты, услуги со стороны;

топливо и энергия на технологические цели;

основная и дополнительная заработная плата производственных рабочих, включая единый социальный налог;

расходы на содержание и эксплуатацию машин и оборудования;

общепроизводственные расходы - расходы на управление цехами, эксплуатацию машинного парка цехов и т.д.;

общехозяйственные расходы – расходы, связанные с организацией управления предприятием (содержание офиса и его персонала);

прочие производственные расходы;

Итого: производственная себестоимость

коммерческие расходы (расходы по сбыту - расходы по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д.).

Итого: полная себестоимость

Снижение себестоимости продукции является важнейшим фактором развития экономики предприятия.

Для более глубокого изучения причин изменения себестоимости анализируют калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановыми показателями и данными прошлых лет.

Для анализа общепроизводственных и общехозяйственных расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины (например, влияние изменения численности персонала или изменения окладов на величину заработной платы работников аппарата управления).

При проверке выполнения сметы затрат нельзя всю полученную экономию считать заслугой предприятия, а все допущенные перерасходы оценивать отрицательно. Например, невыполнение мероприятий по улучшению условий труда, технике безопасности, подготовке и переподготовке кадров, экономия по расходам на экологию и т.д. могут нанести больший ущерб, чем сама сумма экономии.

Кроме того, в процессе анализа должны быть выявлены непроизводительные затраты (потери от порчи, недостачи сырья и материалов и готовой продукции, оплата простоев по вине предприятия и т.д.), потери от бесхозяйственности, излишнее потребление, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Анализ сметы себестоимости продаж.

В зависимости от возможности или невозможности планирования все расходы можно разделить на планируемые и непланируемые.

Планируемые расходы – это производительные расходы для соответствующих условий производства. Они в соответствии с нормами, нормативами, лимитами и сметами включаются в плановую себестоимость продукции. В некоторых производствах (литейном, стекольном) к планируемым относят и потери от брака в пределах установленных норм.

Непланируемые расходы - те расходы, которые по действующему положению отражаются только в фактической себестоимости продукции и на соответствующих счетах в бухгалтерском учете (непроизводительные расходы, затраты на гарантийное обслуживание продукции, ряд выплат работникам).

Смета себестоимости продаж составляется исходя из планируемых расходов на основе ожидаемых величин товарных запасов, а также сводных данных из смет прямых материальных расходов, расходов по оплате труда, накладных расходов. Подобная смета может выглядеть так (таблица 11)

Таблица 11.

Смета себестоимости продаж

| № п/п | Показатели | Сумма |

| Запасы готовой продукции на начало периода Незавершенное производство на начало периода Прямые материальные расходы, в том числе: запасы основных материалов на начало года закупки основных материалов - запасы основных материалов на конец года (вычитаются) Прямые расходы на оплату труда основного персонала Общепроизводственные (накладные) расходы Итого производственные расходы (п.3. + п.4. + п.5.) Незавершенное производство за весь период (п.2. + п.6.) Незавершенное производство на конец года Себестоимость произведенной продукции (п.7. – п.8.) Себестоимость продукции, готовой к продаже (п.1. + п.9.) Запасы готовой продукции на конец периода Себестоимость проданной продукции (п.10. – п.11.) |

Она строится на основе следующих смет:

Смета прямых материальных расходов (расходов основных материалов)

Смета прямых расходов на оплату труда (расходов на оплату труда основного персонала)

Прямые расходы на оплату труда включают в себя все расходы по оплате рабочей силы, прямо относимые на себестоимость готового изделия. Смету прямых расходов по оплате труда можно проиллюстрировать примером (см. таблицу 12).

Смета расходов на оплату труда основного персонала опирается на ожидаемый объем продаж. Кроме того, она должна быть тщательно скоординирована с имеющимися трудовыми ресурсами, чтобы обеспечить необходимое использование труда в производстве. Чтобы оценить общие расходы по зарплате, необходимо количество отработанных на производстве часов умножить на средний уровень почасовой оплаты труда.

Таблица 12.

Смета расходов по оплате труда

| № п/п | Показатели | Цех 1 | Цех 2 |

| Количество рабочих часов, необходимых для производства: а) продукции А б) продукции Б в) итого (1а + 1б) | |||

| Уровень почасовой оплаты, руб. | |||

| Итого расходы по оплате труда, руб. (п.1в * п.2) | |||

| Итого расходов на оплату труда, руб. |

Смета общепроизводственных (накладных) расходов

Общепроизводственные расходывключают в себя все косвенные расходы. Таким образом, смета накладных расходов включает в себя величину соответствующих расходов по каждой статье: расходы по оплате труда вспомогательного персонала, управленческого персонала (то есть косвенные расходы на оплату труда), электроэнергия и освещение не на технологические цели, амортизация основных фондов, вспомогательные материалы, текущий ремонт, и т.д.

Для того, чтобы проанализировать накладные расходы по каждому подразделению, могут составляться соответствующие дополнительные сметы накладных расходов. Они позволяют руководителям подразделений сконцентрировать внимание на контроле тех издержек, за которые они несут непосредственную ответственность. Дополнительные сметы также помогают менеджеру по производству оценить деятельность каждого подразделения.

Смета текущих (периодических) расходов

Смета текущих (периодических) расходов отражает ожидаемые расходы по продаже (коммерческие расходы), общие и административные (управленческие) расходы. Она разделяет расходы по отдельным видам: расходы по реализации товара (зарплата агентам по сбыту, расходы на рекламу, дорожные расходы и т.д.), общие и административные расходы (оплата труда административного персонала, прочих служащих, энергия и освещение в административных помещениях, арендная плата, амортизация офисного оборудования, телефонная связь, страхование и проч.).

Данная смета может быть дополнена детализированными сметами по статьям текущих расходов для каждого подразделения предприятия. Например, рекламные расходы должны быть классифицированы в зависимости от каналов, по которым осуществляется реклама (реклама в прессе, на телевидении, рассылка по почте), от количества (числа газетных колонок, количества каталогов, эфирное время), от затрат на единицу, частоты пользований и т.д.

Факторный анализ себестоимости

1. Анализ влияния на себестоимость продукции и на прибыль использования труда, материалов и основных средств

Прибыль от продажи (Пр) может быть рассчитана по формуле:

Пр = Выр – С,

где Выр – выручка (нетто) от продажи;

С – полная себестоимость.

Все факторы, влияющие на выручку от продажи и на себестоимость проданной продукции, сказываются также на прибыли от продажи, прибыли до налогообложения, а, следовательно, и на чистой прибыли.

Рассмотрим факторы, влияющие на себестоимость. Общее изменение себестоимости проданной продукции (ΔС) за рассматриваемый период составляет:

ΔС = ΔОТ + ΔМ + ΔАМ+ ΔПроч,

где ΔОТ = ОТ1 – ОТ0 – изменение расходов на оплату труда;

ΔМ = М1 – М0 – изменение материальных расходов;

ΔАМ = АМ1 – АМ0 – изменение амортизации;

ΔПроч = Проч1 – Проч0 – изменение прочих расходов.

где ОТ0, ОТ1 – базовая и отчетная величины расходов по оплате труда;

М0, М1 – базовая и отчетная величины материальных расходов;

АМ0, АМ1 – базовая и отчетная значения амортизационных отчислений;

Проч1, Проч0 – базовая и отчетная значения прочих расходов

В свою очередь, изменение расходов характеризуется абсолютным и относительным отклонением.

| абсолютное отклонение | относительное отклонение |

| ОТ1 – ОТ0 | ОТ1 – ОТ0 * y |

| М1 – М0 | М1 – М0 * y |

| АМ1 – АМ0 | АМ1 – АМ0 * y |

| Проч1 – Проч0 | Проч1 – Проч0* y |

| Где y=ВЫР1/ВЫР0 – индекс изменения объема выручки от продажи товаров, продукции, работ, услуг |

Увеличение оплаты труда, амортизации, материальных и прочих расходов ведут к увеличению себестоимости. Это, в свою очередь, при условии, что выручка остается на том же уровне, снижает прибыль. И наоборот, снижение себестоимости при прочих равных условиях ведет к увеличению прибыли.

2. Факторный анализ показателя затрат на 1 рубль продукции

Большое значение имеет факторный анализ показателя затрат на 1 руб. продукции.

Затраты на 1 рубль продукции (Затр) определяются как:

Затр = С / Выр,

где Выр – выручка (нетто) от продажи;

С – полная себестоимость

Исследование этого показателя производится при анализе эффективности отдельных видов продукции.

Оценка затрат на рубль продукции может проводиться как по товарной, так и по проданной продукции. Внешний анализ позволяет определить только затраты на 1 рубль проданной продукции в целом по предприятию. При этом числитель формулы рассчитывается:

С = СПр + КР + УР,

где СПр – себестоимость продажи товаров, продукции, работ, услуг;

КР – коммерческие расходы;

УР – управленческие расходы.

Знаменатель представляет собой выручку (нетто) от продажи.

К факторам, определяющим уровень этого показателя, относятся: себестоимость продукции, отпускные цены, структура продукции.

Чаще всего факторный анализ проводят методом цепных подстановок.

Поскольку показатель затрат на 1 руб. проданной продукции за рассматриваемый период меньше 1, то производство продукции в этом периоде было эффективным (предприятие получило прибыль от продажи).

Прирост затрат на рубль проданной продукции (Δ Затр) составит:

ΔЗатр = С1 / Выр1 – С0 / Выр0,

где С0, С1 – полная себестоимость проданной продукции (включая управленческие и коммерческие расходы) в базисном (0) и отчетном (1) годах.

Выр0, Выр1 – соответственно, выручка от продажи в базисном и отчетном годах.

Особенности анализа прямых и косвенных, постоянных и переменных затрат

Прямые расходы – это расходы, связанные с производством определенного вида продукции и прямо относимые на себестоимость: расходы на сырье, основные материалы и покупные полуфабрикаты, топливо и электроэнергия на технологические цели, оплата труда производственных рабочих.

Косвенные расходы не могут быть прямо отнесены на себестоимость, т.к. связаны с одновременным выпуском нескольких видов продукции, выполнением одновременно нескольких видов работ. Они распределяются на долевой основе при помощи специальных расчетов, обычно привязанных к заработной плате или объему выпуска.

Величина переменных расходов изменяется пропорционально изменению объема производства (расходы на сырье и материалы, заработная плата основных производственных рабочих, топливо и энергия на технологические цели и другие расходы). В зависимости от соотношения темпов роста объема производства и различных элементов переменных расходов, они подразделяются на: пропорциональные, прогрессивные и дегрессивные.

Величина постоянных затрат не изменяется при изменении объема производства. К ним относятся арендная плата, проценты за пользование кредитами, начисленная амортизация основных фондов, общехозяйственные или общезаводские расходы.

Кроме того, существуют расходы, которые можно назвать полупеременными. Часть из них изменяется при изменении объема производства, а часть остается неизменной (например, оплата телефона может состоять из постоянной части в виде абонентской платы и переменной части, состоящей из повременной оплаты междугородних и международных разговоров).

Деление расходов на постоянные или переменные в определенной мере условно, т.к. в чистом виде они не проявляются. Например, переменные расходы на единицу продукции меняются под влиянием организационно-технических мероприятий, величина постоянных расходов – может изменяться при существенном изменении объема производства. Поэтому более правильно назвать их условно-переменными и условно-постоянными расходами.

Деление расходов на постоянные и переменные необходимо для проведения анализа безубыточности. Кроме того, такое деление отражает взаимосвязь между объемом производства, производственной себестоимостью и прибылью от продажи и служит важным элементом механизма оптимизации прибыли. Проведение такого анализа возможно в рамках системы учета «директ-костинг» («direct-costing»), которую называют еще «системой управления себестоимостью» или «системой управления предприятием».

Особенностью ведения бухгалтерского учета в рамках системы директ-костинг, помимо того, что производственные расходы делятся на переменные и постоянные в зависимости от изменений объема производства, является то, что себестоимость учитывается и планируется лишь в части переменных затрат. Постоянные расходы отражаются в бухучете на отдельном счете, в калькуляцию себестоимости не включаются и в конце отчетного периода (как расходы периода) списываются на финансовые результаты, т.е. учитываются непосредственно при расчете прибыли (или убытка) за отчетный период.

При использовании этой системы меняется также и расчет финансовых результатов: вместо одного показателя (прибыли или убытка от продажи в отчетном периоде) отчет о финансовых результатах в рамках системы директ-костинг содержит два: маржинальный доход и прибыль от продажи.

Таким образом, система учета прямых затрат директ-костинг является теоретической базой оптимизации прибыли и анализа затрат. Главное внимание в этой системе уделяется изучению поведения затрат в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

Наиболее важные аналитические возможности системы директ-костинг следующие:

оптимизация прибыли и ассортимента выпускаемой продукции;

определение цены на новую продукцию;

расчет вариантов изменения производственной мощности предприятия;

оценка эффективности производства (приобретения) полуфабрикатов;

оценка эффективности принятия дополнительного заказа, замены оборудования.

Анализ безубыточности можно провести графическим и аналитическим методом.

Графический метод.

Для использования этого метода сначала необходимо определить, как должен выглядеть график расходов. Для этого используются методы, позволяющие разделить расходы на постоянные и переменные: метод высшей и низшей точки объема производства за период, метод статистического построения сметного управления и др.

При этом для расчетов используется уравнение совокупных расходов, отражающее зависимость изменений общих расходов от изменения объема производства:

общие расходы = постоянные + ставка * объем

расходы переменных производства

расходов

Т.е. это, фактически, уравнение вида:

Y = a + b * X

Где y – функция - сумма общих расходов;

a и b – константы (а – величина постоянных расходов, которые не меняются при изменении объема производства, b – ставка переменных расходов);

Х – переменная – объем производства.

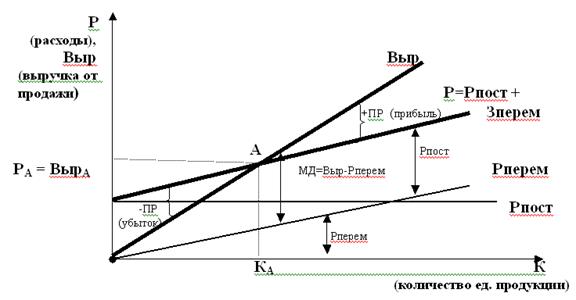

На основе этого уравнения можно построить график. Графически уравнение расходов изображается прямой линией (см. рис.1). В прямоугольной системе координат строится график зависимости расходов от количества единиц выпущенной продукции. По вертикали откладываются данные о себестоимости (в денежных единицах), по горизонтали – количество единиц продукции (в физических единицах – штуках, метрах, килограммах и т.д.).

На рисунке Рпост – линия постоянных расходов, параллельная оси абсцисс (оси объема производства). В данном примере ее координаты (Х;56).

Рперем – линия переменных расходов.

Робщ – линия общих расходов. В данном случае она определяется уравнением: Робщ = 56 + 0,59 * К,

Она проходит параллельно линии переменных расходов через точки:

В – низшая точка объема производства и расходов (100;115);

С – низшая точка объема производства и затрат (166;154).

Кроме того, для проведения анализа безубыточности, на данный рисунок необходимо добавить график доходов.

В точке критического объема производства (т.А) нет ни прибыли, ни убытка, а затраты равные объему производства. Проекция точки А на ось К дает критический объем производства (продаж) в стоимостном измерении (в денежных единицах).

Рис. 1. График безубыточности (взаимосвязи объема производства, расходов и прибыли)

Степень реагирования издержек производства на изменение объема продукции может быть оценена с помощью коэффициента реагирования затрат (у):

y = DЗ / DК,

где DЗ – изменение затрат за период (%),

DК – изменение объема производства (%).

Для постоянных расходов у = 0, для дегрессивных расходов у = 0 ¸1, для пропорциональных – у = 1, для прогрессивных – у > 1.

Маржинальный доход – это разница между выручкой от продажи и переменными затратами или сумма постоянных расходов и прибыли от продажи:

МД = Выр – Рперем = Рпост + ПР.

Норма (уровень маржинального дохода, маржинальный доход на единицу продукции) (МДн) – это отношение маржинального дохода к выручке от продажи:

МДн = МД / Выр* 100%

По своему экономическому смыслу маржинальный доход на единицу продукции больше всего напоминает рентабельность продаж.

Если предприятие работает эффективно, то оно получает прибыль, т.е. значение ПР > 0. В этом случае существует зона безопасности или устойчивой работы организации, которая определяется разностью между маржинальным доходом и постоянными расходами:

ПР = МД – Рпост;

Если предприятие работает неэффективно, то оно получает убыток, т.е. ПР < 0.

Если нет ни прибыли, ни убытка, т.е. ПР = 0, и выручка от продажи равна затратам (Выр = Р). Эта точка перехода из зоны, где предприятие работает прибыльно в убыточную зону (точка А на рис. 2), и называется критической точкой или точкой безубыточности.

Возможности управленческого анализа, основанного на данных управленческого учета в рамках системы директ-костинг, чрезвычайно широки. Для принятия правильных управленческих решений руководителю необходимо ответить на вопрос:

как может повлиять количество выпущенной продукции на объем реализации и, в конечном итоге, на прибыль организации;

какое минимальное количество продукции необходимо произвести, чтобы фирма не понесла убытков.

Аналитический метод.

Расчет критического объема выручки от продажи

А). Для одного изделия:

Выр кр = Ц * Рпост / МД ИЗД = Ц * Рпост / (Ц - Рперем ИЗД)

Порог рентабельности продукции (точка критического объема продажи продукции) = постоянные расходы / маржинальный доход на единицу продукции.

Маржинальный доход на единицу продукции = маржинальный доход / выручка от продажи продукции

Маржинальный доход = выручка от продажи – переменные затраты.

Таким образом, порог рентабельности продукции = постоянные расходы / ((выручка от продажи – переменные затраты) / выручка от продажи)

б) Для нескольких изделий критический объем выручки определяется из того же равенства:

Выр= Ц * К

Расчет минимальной нормы маржинального дохода для безубыточного производства (в критической точке).

Критическая точка характеризуется следующими условиями:

ПР = 0 (нет ни прибыли, ни убытка);

Выр = Робщ (выручка от продажи равна общим расхода);

МД = Рпост (т.к. прибыль равна нулю, то маржинальный доход равен только постоянным расходам).

МДН = МД / Выр = (Рпост + ПР) / Выр

То есть, если норма маржинального дохода окажется ниже полученного в критической точке значения, предприятие начнет получать убытки.

Расчет планового объема для заданной суммы плановой (ожидаемой) прибыли.

а) Для одного изделия:

КПЛ = (Рпост +ПРПЛ) / (Ц - Рперем ИЗД)

Расчет запаса прочности фирмы.

Запас финансовой прочности равен разнице между суммой фактически проданной продукции (товаров, работ, услуг) и порогом рентабельности продаж. Запас финансовой прочности, т.е. превышение фактической выручки над порогом рентабельности показывает зону безопасной работы организации, т.е. на сколько денежных единиц можно снижать выручку, чтобы не оказаться в убытке. Чем больше запас прочности, тем лучше для предприятия.

Данная методика позволяет оценить запас прочности (ЗапПрочн) фирмы по формуле:

ЗапПрочн = ВырФАКТ - ВырКР

Или в процентах

ЗапПрочн = ((ВырФАКТ - ВырКР) / ВырФАКТ) * 100%

Date: 2016-11-17; view: 611; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |