Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Разработка проекта основных разделов контракта

2.3.1 Определение сторон в договоре. Предмет договора

Определение сторон

Текст контракта начинается с преамбулы, в которой дается полное юридическое наименование сторон, заключающих договор, указание лиц – подписантов договора и оснований правомерности их действий (устав, прилагаемая доверенность).

Преамбуле обычно предшествует наименование документа (контракт, договор, соглашение), указывается его регистрационный номер, место и дата подписания. Место подписания, если иное не указано в тексте договора, определяет применимое к договору право. В значительном числе ситуаций стороны внешнеторговой сделки снимают правовую неопределенность в известной мере тем, что заранее договариваются, какое право будет применяться к договору. Чаще всего это либо право страны одного из контрагентов, либо «нейтральное» право, т.е. право третьей страны. При этом сохраняется приоритет международного права.

Предмет договора

В этом разделе в краткой форме определяется вид внешнеторговой сделки (купли-продажи, подряда, аренды). На практике сюда часто включаются базисные условия, определение товара и его количество. Например, может быть указано: «Продавец продал, а Покупатель купил на условиях FAS Морской порт г. Санкт-Петербург в соответствии с Incoterms® 2010 два обрабатывающих центра...».

Если предметом сделки является товар со сложными техническими характеристиками, то обычно контракты содержат специальные разделы, которые называются «Технические условия» или «Технические спецификации». В этих случаях в разделе, представляющем предмет договора, дается только краткое определение товара и делается ссылка на специальные разделы (приложения), уточняющие его технические характеристики.

В этом же разделе указывается количество товара, причем необходимо учитывать возможные различия в системах мер и весов. Поэтому, во избежание недоразумений надо использовать метрическую систему мер, либо давать эквивалент применяемой меры в метрических единицах.

Количество машин и оборудования, товаров длительного пользования и предметов потребления указывается в штуках, комплектах, парах и т. д. Проверка фактически поставленного количества осуществляется по спецификациям, которые составляются продавцами. При поставках оборудования и материалов для сооружения комплектных объектов в контрактах, наряду с перечислением основного и вспомогательного оборудования, может быть оговорено обязательство экспортера поставить все оборудование, приспособления, инвентарь и материалы (кроме сырья и эксплуатационных материалов), необходимые для сооружения и нормальной эксплуатации комплекса.

2.3.2 Сроки и условия поставки

В данном разделе контракта необходимо определить срок поставки и раскрыть условия, определяющие её выполнение.

Срок поставки определяется временным периодом (календарными датами), в течение которого продавец обязан поставить (передать) товар покупателю или получателю (п. 1 ст. 509 ГК РФ) в установленном договором месте. Временной период может быть ограничен одним днём, а также указываться с точностью до часов.

Период поставки может устанавливаться непосредственно – «с 12 декабря 2015 года по 14 декабря 2015 года» или косвенно, путём привязки к какому-то событию – «в течение 90 дней с даты открытия аккредитива», «в период от 30 до 40 дней после открытия навигации» и т.д.

Срок поставки может также указываться в таких косвенных формах, как:

- «немедленно». Это означает, что на поставку отводится время, разумно необходимое для оформления таможенных формальностей и транспортировки. Обычно это не более двух недель.

- "как можно быстрее". В этом случае продавец обязан принять меры для осуществления поставки в разумно возможный кратчайший срок.

Встречаются и такие сроки, как «по мере готовности», «по мере накопления партии не менее... тонн» и т. д.

При указании срока в косвенной форме продавец обычно обязан известить покупателя о готовности осуществить поставку в определённые сроки по условиям договора, а покупатель обязан сообщить продавцу о готовности принять товар. Продавец может осуществлять поставку своими средствами (обычно это «отгрузочные» базисы» Инкотермс), или заключить договор с транспортным агентом, который может выполнять и функцию поставщика, то есть действовать по договору с продавцом при осуществлении поставки от его имени.

При регулярной поставке товара в договоре может быть установлен график поставки товаров (месячный, декадный, и т.п.).

При установлении сроков поставки нередко в контракт вносятся специальные оговорки: «Допускается досрочная поставка», «Досрочная поставка возможна только при письменном согласии покупателя», «Досрочная поставка не разрешена» и т. п. В зависимости от условий транспортировки, получения импортных лицензий и специфики использования товара покупателем раздел контракта, касающийся сроков поставок, может содержать дополнительные инструкции экспортерам, например: грузить товар только в комплекте, комплектовать партии по определенному количеству, извещать покупателя о продвижении товара и

т. д.

В договоре необходимо определить порядок исполнения поставщиком своих обязанностей по поставке товаров покупателю. Поставщик должен исполнять ее путем отгрузки (передачи) товаров покупателю или лицу, указанному в договоре в качестве получателя (п. 1 ст. 509 ГК РФ). В договоре может быть предусмотрено право покупателя давать поставщику указания об отгрузке товаров получателям (отгрузочные разнарядки); отгрузка товаров должна производиться поставщиком тем получателям, которые обозначены в отгрузочной разнарядке. Содержание отгрузочной разнарядки и сроки ее направления покупателем продавцу определяются договором.

Документами, подтверждающими факт поставки, являются железнодорожная накладная, авианакладная, коносамент, почтовая квитанция, акты приема-передачи товара, расписки складов и пр.

Срок поставки неразрывно связан с базисом поставки.

Правила Incoterms® 2010, принятые Международной торговой палатой (International Chamber of Commerce, ICC) и вступившие в действие с 01.01.2011, студенты получают в электронной форме от преподавателя.

Давая ссылку на базис поставки с указанием применяемого Инкотермс, рекомендуется изложить в тексте контракта основные положения этого базиса с учётом договорённостей сторон. Выдержки из Incoterms® 2010 приводятся в Приложении В.

В тексте данного раздела курсовой работы требуется существенно раскрыть срок поставки, права и обязанности сторон по выполнению поставки.

Пример. «Обрабатывающий центр … должен быть поставлен Продавцом Покупателю или его приказу на условиях FAS Морской порт г. Санкт-Петербург в соответствии с Incoterms® 2010 в срок с «___»________20___ года по «___»________20___ года. Обрабатывающий центр … должен быть поставлен Продавцом Покупателю или его приказу на условиях FAS Морской порт г. Санкт-Петербург в соответствии с Incoterms® 2010 в срок с «___»________20___ года по «___»________20___ года».

Продавец оформляет необходимые вывозные документы, уплачивает пошлины и сборы, обеспечивает и оплачивает хранение товара в порту отгрузки (Морской порт г. Санкт-Петербург) до постановки судна Продавца под погрузку и доставляет товар для погрузки на соответствующий причал. Покупатель обязан сообщить Продавцу не позднее двух суток до начала течения срока поставки реквизиты судна Перевозчика. Передача товара от Продавца Покупателю, или его приказу, производится на причале по коммерческому счёту-фактуре. В случае, если получателем товара является агент Покупателя, агент должен предоставить все необходимые документы, обеспечивающие и подтверждающие право действовать от имени и по поручению Покупателя [договор перевозки с правом приёмки груза и доверенностью; договор перевозки и доверенность на представителя Покупателя и т.п.].

Переход права собственности и рисков потери и повреждения товара от Продавца к Покупателю происходит с момента оформления сторонами коммерческого счёта-фактуры на поставку товара.

И т.д.»

2.3.3 Цена и общая сумма контракта

Цена товара – это количество денежных единиц валюты цены, которое Покупатель должен оплатить Продавцу в той же или иной валюте (валюте платежа) за весь товар или за его единицу на согласованных базисных условиях поставки. При установлении цены на единицу товара рассчитывается и общая сумма контракта.

Стороны устанавливают в контракте валюту цены. Это может быть валюта одной из сторон, либо валюта третьей стороны. Могут применяться и международные валютные единицы. Чаще всего, если у сторон нет специальных согласованных интересов, в качестве валюты цены выбирается одна из основных мировых валют – доллар США, евро ЕС, а также британский фунт стерлингов, швейцарский франк. В основном валюта платежа по контракту соответствует валюте цены, но некоторых случаях валюта платежа иная валюта. Например, это может быть вызвано следующими обстоятельствами – выбранная валюта цены предпочтительнее с позиций определения конкурентных цен, но продавец может иметь обязательства в иной валюте. В этом случае, если покупатель не возражает, в контракте устанавливается удобная для продавца валюта, что позволяет ему избежать валютных конвертаций, и наоборот.

Контракт должен точно определять цены. В практике международной торговли используются три основных способа фиксации цен на продукцию машиностроения и основные материалы:

1. Твёрдая цена.

2. Цена с последующей фиксацией.

3. Скользящая цена.

По длительным контрактам на минеральное сырье используются также так называемее формулы цены. Например, цена на газ привязывается к цене на нефть, которая занимает значительно больший вес в мировой биржевой торговле.

Твёрдая цена согласовывается сторонами на стадии подписания контракта и не подлежит изменению в процессе его выполнения.

Цена с последующей фиксацией устанавливаются в назначенные договорами сроки на основании согласованных источников. Так, например, контрактом может быть предусмотрено, что цены на проданные по нему товары будут установлены на уровне цен мирового рынка на определенную дату, в том числе в день поставки товара покупателю. В качестве источников цен контракт может предусматривать биржевые котировки, цены, публикуемые в статистических изданиях международных организаций, региональных статистических справочниках, отраслевых журналах, а также цены, складывающиеся на мировом рынке и определяемые по достоверным конкурентным материалам.

Скользящие цены применяются в контрактах с длительными производственными циклами товаров, в течение которых экономические условия производства товаров могут существенно измениться. Например, скользящие цены устанавливаются при торговле машинами и оборудованием со сроками производства и поставки, превышающими один год, а также в договорах на большие объемы подрядных работ при длительных сроках их выполнения.

Скользящая цена состоит из двух частей: базовой, устанавливаемой на дату предложения или подписания (парафирования) контракта, и переменной, определяемой на согласованную дату до поставки товара. Базовая цена рассчитывается продавцом на основе конкурентных материалов или других источников и согласовывается с покупателем при подписании контракта.

Неизменная часть и индексируемые составляющие цены, а также способ индексации согласуются сторонами и отражаются в контракте. Окончательная цена в общем виде рассчитывается обычно по следующей формуле:

(1)

(1)

Где С1 – окончательная цена;

С0 – базисная цена на момент подписания контракта;

А – коэффициент торможения, то есть неизменяемая часть цены, в основном содержит амортизацию основных фондов и обычно находится в диапазоне 0,1 – 0,2;

В, Д – доли в цене отдельных составляющих – стоимости материалов и комплектующих, заработной платы с социальными отчислениями, и т.д.;

М1, М0 – индекс цен на материалы и комплектующие на момент расчёта цены С1 и момент определения базисной цены С0 соответственно;

Р1, Р0 – индекс заработной платы и отчислений в социальные фонды на момент расчёта цены С1 и момент определения базисной цены С0 соответственно.

Индекс М1 учитывается обычно на согласованный момент в период от начала закупок материалов (окончания проектирования) до 1/3 длительности производственного цикла.

Индекс Р1 обычно фиксируется примерно на 2/3 периода от фиксации С0 до окончания изготовления импортной продукции по условиям контракта.

Моменты (даты) фиксации индексов М1 и Р1 могут быть указаны в контракте непосредственно.

Твёрдая и базисная цены контракта определяются обычно как конкурентные цены. Конкурентная цена – это цена товара, определяемая ценами конкурентов на аналогичный товар с внесением ряда поправок. Поправки учитывают разные сроки сделок (изменение цен во времени), отличия в технических характеристиках товара, различия в коммерческих условиях контракта (базисы поставки, условия оплаты, количествах товара, постоянство партнерских связей, возможности уторгования цены предложения, гарантии, скорость поставки относительно действующих предложений и др.).

В курсовой работе в качестве конкурентной цены принимается цена предложения, указанная на сайте экспортёра с базисом EX Works (... named place) Франко завод (...название места).

Приведение цены осуществляется по следующим условиям:

- ожидаемый инфляционный тренд цены за период от получения информации о цене предложения до предполагаемой даты заключения договора (от 4 до 8 месяцев).

- рост цены за счёт повышения базиса поставки;

- корректировка на условия платежей (авансов и товарного кредита).

Последнее условие в реальной практике может не применяться по отношению к товарному кредиту, если экспортёр имеет цель привлечь импортёра к дальнейшему сотрудничеству.

Корректировка по тренду инфляции

Риски инфляции касаются всех затрат экспортёра. Основными из них являются цена «франко-завод», транспортные расходы, адвалорная пошлина, так как изменяется таможенная стоимость товара..

Российское предприятие - экспортёр. Оценивается в месяцах период от момента получения информации о цене (получения свободной оферты от импортёра или подтверждения импортёром свободной оферты российского предприятия) до предполагаемой даты заключения договора (или поставки). Определяется проектная цена на момент заключения договора по формуле:

(2)

(2)

Где Р1 – проектная цена на предполагаемую дату заключения контракта, ед. инвалюты.;

Р0 – текущая цена, руб.;

Т0 – количество месяцев от текущей даты до предполагаемой даты заключения контракта, мес.;

РТИ – текущий коэффициент (темп прироста) инфляции рубля год/году;

ДТИ - годовой коэффициент (темп прироста) инфляции предполагаемой валюты цены, ед.;

УКИВ – курс валюты цены в рублях, прогнозируемый на момент заключения контракта, руб./ед.

Например, цена на момент получения оферты от потенциального импортёра составляет 23 млн. руб./ед. (Р0). Темп прироста инфляции (год/году) равен 7,6% (РТИ). Предполагаемый период до заключения контракта (Т0) – 9 месяцев. Прогнозируемый курс валюты цены к рублю (УКИВ) 58,736 руб./ед. Годовой коэффициент (темп прироста) инфляции валюты цены (ДТИ) – 0,012. Тогда прогнозируемая цена для выхода на переговоры составит в млн. $:

Российское предприятие – импортёр. Проектная цена товара (изделия) с учётом инфляции находится по формуле:

(3)

(3)

Р 0 ИВ – текущая цена в предполагаемой инвалюте цены.

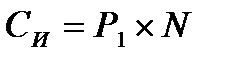

Рассчитывается сумма договора по цене с учётом инфляции по формуле:

Где СИ – сумма договора после корректировки по инфляции

N – количество изделий по договору.

В нашем примере, если предполагаемое количество изделий составит 44 единицы, то ожидаемая сумма контракта равна 18 млн. $.

Таким образом, сумма СИ представляет собой отпускную цену контракта при поставке с завода (Ex Works – франко завод) с учётом инфляции за период до ожидаемой даты подписания контракта.

Корректировка суммы договора по базису поставки

Базис поставки определяется по Инкотермс 2010 не ниже базисов:

- для морских перевозок – (FOB) Free On Board (... named port of shipment) Франко борт (... название порта отгрузки);

- для перевозок любым видом транспорта – (CFR) Cost and Freight (... named port of destination) Стоимость и фрахт (... название порта назначения) [… название пункта назначения – при не морской перевозке].

Текст правил Incoterms® 2010 студенты получают у преподавателя или из Интернета.

В сумму договора СИ добавляются расходы экспортёра, обусловленные исполнением обязательств по базису поставки товара. Эти расходы могут включать оплату обработки грузов и услуг перевозчика(ов) (морской перевозке, как правило, предшествует перевозка железнодорожным и/или автомобильным транспортом), страхование груза по полной утрате и повреждениям (минимальные размеры страхуемых рисков могут оговариваться в Инкотермс), получение экспортных и импортных лицензий, таможенную очистку товара. Таможенная очистка предполагает оформление документов для пропуска товаров через границу(ы), оплата вывозных - ввозных таможенных пошлин и сборов и т.п.

В курсовой работе для корректировки суммы договора до базиса поставки учитываются расходы на оплату обработки грузов и услуг перевозчика(ов) и вывозные пошлины.

Расходы на выполнение базиса поставки рассчитываются по данным, указанным на сайтах автомобильных, железнодорожных и морских перевозчиков. Можно также использовать стоимости услуг логистических компаний, обеспечивающих выполнение всего цикла поставки. При этом сюда могут войти и услуги по таможенному оформлению товара. Стоимость услуги по таможенному оформлению (составление документов для прохождения таможни) можно взять отдельно с сайтов специализированных организаций.

Корректировка суммы договора на условия платежа

В курсовой работе корректировка суммы договора производится на основании расчётов сумм платежей, выполняемых в п. 2.3.4. В нём пункте рассматривается пример расчёта. В результате расчетов по этому примеру первоначальная сумма контракта 18 млн. $ корректируется до 18,055 млн. $.

На практике корректировка на условия предоставления товарного кредита может не производиться, если экспортёр стремится привлечь импортёра к дальнейшим заказам. В свою очередь и импортёр может сделать уступку по корректировке суммы, выплачиваемой авансом, если отказ экспортёра от оплаты процентов за предоставленный товарный кредит даёт импортёру суммарный положительный эффект.

2.3.4 Условия и суммы платежей

В курсовой работе обязательно использование авансовых платежей и предоставление товарного кредита, оформляемого векселем. Часть долга импортёра погашается на условиях «немедленно», то есть в течение месяца после поставки. Для платежа «немедленно» наиболее эффективной является форма аккредитива с покрытием, безотзывного, гарантированного банком импортёра.

В курсовой работе студент самостоятельно разбивает общую сумму платежа на доли в следующих граница: аванс – 20 – 30% суммы контракта, платеж «немедленно» - 20 – 40% стоимости контракта, оставшаяся сумма составляет товарный кредит экспортёра импортёру. Товарный кредит оформляется переводным векселем – траттой.

Приведение суммы контракта по условиям платежей производится на месяц поставки по условиям договора по ставке дисконтирования. Приведение сумма аванса осуществляется по формуле:

(4)

(4)

Где А0 – сумма авансового платежа до корректировки на условия оплаты;

А1 – сумма авансового платежа после корректировки, включаемая в окончательный текст контракта;

КДЕП – ставка привлечения ресурсов зарубежными банками в валюте цены, выбирается из диапазона 2 – 3%;

ТА – период времени от даты выплаты аванса до даты поставки, целое в месяцах.

Например, сумма контракта до корректировки на условия платежа равна

18 млн. $. Авансовый платёж – 25% от суммы договора, что составит 4,5 млн. $ (А0). Ставка дисконтирования (банковская ставка привлечения) 2,4%. Период времени от заключения контракта до получения аванса 6 мес., от перевода аванса до поставки 8 месяцев. Тогда приведённая сумма аванса, включаемая в условия контракта в млн. $ составит:

Приведение суммы товарного кредита к сумме платежа производится по формуле:

(5)

(5)

Где ТК0 – сумма товарного кредита;

ТК0 – сумма оплаты за предоставленный товарный кредит.

Например, пусть платёж «немедленно» составляет 40% от суммы договора 18 млн. $, то есть всего 7,2 млн. $. Срок погашения товарного кредита через 10 месяцев после поставки. Тогда сумма товарного кредита составит (18-4,5-7,2)=6,3 млн. $. Находим сумму платежа за товарный кредит:

Таким образом, в нашем примере получены следующие суммы платежей для включения их в условия проекта контракта: аванс – 4,429 млн. $, платёж «немедленно» - 7,2 млн. $, оплата товарного кредита – 6,426 млн. $. Сумма договора после корректировки на условия платежей составит 18,055 млн. $.

На товарный кредит оформляется тратта, которая направляется в адрес импортёра и после поставки должна быть акцептована и авалирована в банке. Условия по тратте и авалю оговариваются в контракте.

В приложении Г приводится Положение о переводном и простом векселе и проект тратты для товарного кредита, рассчитанного в нашем примере.

2.3.5 Валютные риски и валютные оговорки контракта

Валютные оговорки обычно включаются в условия платежей.

В целях курсовой работы этот вопрос составляет отдельный пункт.

В зависимости от вектора действия выделяют двусторонние и односторонние оговорки. Например, оговорки с двусторонней направленностью предусматривают автоматическую замену субъекта защиты (экспортер или импортер) в зависимости от динамики изменения валютного курса. Формула такой оговорки предусматривает коррекцию суммы платежа и при росте и при уменьшении показателя, принятого за базу сопоставления валют. Односторонние оговорки нацелены на страхование риска только одной из сторон по контракту: или продавца или только покупателя.

По способу построения и оснований применения оговорка может быть косвенная, прямая, мультивалютная,

Косвенная валютная оговорка применяется в тех случаях, когда цена товара зафиксирована в одной из наиболее распространенных в международных расчетах валют (доллар США, евро, японская иена, швейцарский франк, английский фунт стерлингов и т.п.), а платеж предусматривается в другой денежной единице, обычно в национальной валюте покупателя. Текст такой оговорки может быть примерно следующим: «Цена в английских фунтах стерлингов, платеж в итальянских лирах. Если курс фунта к лире накануне дня платежа изменится по сравнению с курсом на день заключения контракта «__»_______20___, то соответственно изменяется цена товара и сумма платежа». Это двусторонняя косвенная оговорка.

Для придания косвенной валютной оговорке одностороннего характера ее формула должна быть иной: «...если на день платежа курс итальянской лиры к английскому фунту стерлингов будет ниже, чем на день заключения контракта, то цена товара и сумма платежа в лирах автоматически и соответственно повысятся...»

Прямая валютная оговорка применяется, когда валюта цены и валюта платежа совпадают, но сумма платежа, обусловленная в контракте, ставится в зависимость от изменений курса валюты расчетов по отношению к другой, более стабильной валюте, так называемой валюте оговорки. Формулировка оговорки может быть примерно такой: «Цена товара и платеж в долларах США. Если на день платежа курс доллара к франку Швейцарской Конфедерации на валютном рынке в Нью-Йорке будет ниже его курса на день заключения контракта, то цена товара и сумма платежа в долларах соответственно повысятся». Подобное содержание оговорки определяет ее односторонний характер, в данном случае в пользу экспортера.

Значительные колебания курсов мировых валют снизили эффективность рассмотренных выше валютных оговорок и в результате в середине 1970-х годов появились мультивалютные оговорки. Их действие также основано на коррекции суммы платежа пропорционально изменению курса валюты платежа, но не к одной, а к специально подобранному набору («корзине») валют, курс которых рассчитывается как их средняя величина по определенной методике.

Есть и другие методы защиты от валютного риска. Например, в контракт может быть введена оговорка о пересмотре контрактной цены, когда изменение курса валюты цены выходит за установленные сторонами пределы колебаний. Например: «Цена и платеж в долларах США. Если курс доллара понизится более чем на … процентов по сравнению с котировкой на день заключения контракта, то продавец имеет право потребовать пересмотра цен по неоконченным поставкам. В случае не достижения договоренности продавец вправе отказаться от дальнейших поставок без какой-либо компенсации импортеру».

Интересам экспортера отвечает также индексная оговорка, по которой сумма платежа зависит от индексов цен (инфляции) валюты цены. Использование скользящей цены также является одним из способов защиты от валютных рисков.

В курсовой работе необходимо дать объяснение валютного риска каждой из сторон, сформулировать одностороннюю валютную оговорку в пользу экспортёра и двустороннюю валютную оговорку, равно защищающую интересы каждой стороны договора.

2.3.6 Хеджирование валютных рисков российского предприятия

Сумма контракта в приведённом в п. 2.3.4 примере составляет (без учёта таможенной пошлины) 18,055 млн. $. При курсе доллара в момент подписания 54 руб./$ ожидаемая выручка в рублях составляет 974,97 млн. руб. Для получения указанной выручки можно захеджировать риски изменения курса рубля к доллару операциями на валютной бирже. В таблице 1 приводятся анализ операций хеджирования валютных рисков по платежам нашего примера: аванс – 4,429 млн. $, платёж «немедленно» - 7,2 млн. $, оплата товарного кредита (погашение тратты) – 6,426 млн. $.

Таблица 1 – Пример хеджирования валютных рисков

| № | Событие, дата | Курс руб./$ | Сделка в банке на реальном счёте | Сделка на торговом счёте валютной биржи (фьючерсы) |

| Фиксация цены и суммы контракта (расчёт всех поправок к цене и сумм платежей) | Продажа 4,429 млн. $ (срок 6 мес.); Продажа 7,2 млн. $ (срок 6+8=14 мес.); Продажа 6,426 млн. $ (срок 6+8+10=24 мес.). | |||

| Получение аванса через 6 мес. после подписания контракта | Зачисление на валютный счёт и продажа 4,429 млн. $, выручка 234,737 млн. руб. на счёт (рублёвый). Потеря в рублях относительно даты заключения контракта: - 4, 429 млн. руб. | Покупка (откуп контракта) 4,429 млн. $. Доход от изменения (снижения) курса $: + 4, 429 млн. руб. | ||

| Продолжение таблицы 1 | ||||

| Получение платежа на условиях «немедленно» | 55,5 | Зачисление на валютный счёт и продажа 7,2 млн. $, выручка 399,6 млн. руб. на рублёвый счёт. Выигрыш в рублях относительно даты заключения контракта: + 10,8 млн. руб. | Откуп контракта на сумму 7,2 млн. $. Проигрыш от изменения (роста) курса $: - 10,8 млн. руб. | |

| Погашение векселя | Зачисление на валютный счёт и продажа 6,426 млн. $, выручка 334,152 млн. руб. на счёт (рублёвый). Потеря в рублях относительно даты заключения контракта: - 12,852 млн. руб. | Покупка (откуп контракта) 6,426 млн. $. Доход от изменения (снижения) курса $ + 12,852 млн. руб. | ||

| Выручка в рублях: 968,489 млн. руб. | Сальдо: + 6,481 млн. руб. | |||

| Всего выручка в рублях (968,489+6,481) = 974,97 млн. руб. |

Как видно из таблицы 1 итоговая рублёвая выручка (без учёта биржевых расходов) составила ту же сумму, что и планировалось при подписании контракта.

2.3.7 Оценка таможенной пошлины

Таможенная пошлина входит в состав таможенных платежей ТС, к которым т в соответствии со статьёй 70 ТК ТС относятся:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию таможенного союза;

4) акциз (акцизы), взимаемый (взимаемые) при ввозе товаров на таможенную территорию таможенного союза;

5) таможенные сборы.

Здесь же указывается, что специальные, антидемпинговые и компенсационные пошлины устанавливаются в соответствии с международными договорами государств - членов таможенного союза и (или) законодательством государств - членов таможенного союза и взимаются в порядке, предусмотренном настоящим Кодексом для взимания ввозной таможенной пошлины, если иное не установлено настоящим Кодексом.

Статья 71 ТК ТС устанавливает виды ставок таможенных пошлин:

1) адвалорные - установленные в процентах к таможенной стоимости облагаемых товаров;

2) специфические - установленные в зависимости от физических характеристик в натуральном выражении (количества, массы, объема или иных характеристик);

3) комбинированные - сочетающие виды, указанные в подпунктах 1) и 2) настоящей статьи.

Для определения таможенной пошлины товара необходимо установить его таможенную стоимость – для расчёта адвалорной пошлины, или физическая характеристика товара в натуральном выражении – для расчёта специфической пошлины. В случае, если на товар устанавливается комбинированная пошлина, то необходимо знать оба этих параметра.

Налоги (НДС и акциз) в курсовой работе не рассчитываются, так как взимаются только при ввозе продукции.

Таможенные сборы на территории Таможенного союза определены статьёй 72 ТК ТС:

«1. Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, а также за совершение иных действий, установленных настоящим Кодексом и (или) законодательством государств - членов таможенного союза.

2. Виды и ставки таможенных сборов устанавливаются законодательством государств - членов таможенного союза.

3. Размер таможенных сборов не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор.

4. Плательщики таможенных сборов, сроки уплаты таможенных сборов, порядок их исчисления, уплаты, возврата (зачета) и взыскания, а также случаи, когда таможенные сборы не подлежат уплате, определяются настоящим Кодексом и (или) законодательством государств - членов таможенного союза».

Таможенные сборы в курсовой работе не учитываются.

Статья 64 Таможенного кодекса Таможенного союза гласит: «Таможенная стоимость товаров, ввозимых на таможенную территорию таможенного союза, определяется в соответствии с международным договором государств - членов таможенного союза, регулирующим вопросы определения таможенной стоимости товаров, перемещаемых через таможенную границу. Таможенная стоимость товаров, вывозимых с таможенной территории таможенного союза, определяется в соответствии с законодательством государства - члена таможенного союза, таможенному органу которого производится таможенное декларирование товаров».

Статья 77 ТК ТС устанавливает ставки для исчисления таможенных пошлин: «Для целей исчисления ввозных таможенных пошлин применяются ставки, установленные Единым таможенным тарифом таможенного союза, если иное не предусмотрено настоящим Кодексом и (или) международными договорами государств – членов таможенного союза.

Для целей исчисления вывозных таможенных пошлин применяются ставки, установленные законодательством государств - членов таможенного союза в отношении товаров, включенных в сводный перечень товаров, формируемый Комиссией таможенного союза в соответствии с международными договорами государств - членов таможенного союза, регулирующими вопросы применения вывозных таможенных пошлин в отношении третьих стран.»

В курсовой работе рассматривается экспортный контракт, вывозная таможенная пошлина определяется следующим образом:

1. По единому классификатору ТН ВЭД (Товарные номенклатуры внешнеэкономической деятельности) Таможенного союза (ТС) находится код товара, являющегося объектом сделки (классификатор можно найти на сайтах, например, на http://www.c-sm.ru/tnved; или http://www.deklarant74.ru/tn-ved-tamozhennogo-soyuza ).

2. По коду товарной номенклатуры находится действующая ставка вывозной таможенной пошлины, установленная Постановлением Правительства РФ.

3. В соответствии с видом пошлины (адвалорной, специфической, комбинированной) определяется сумма таможенной пошлины с учётом абсолютных ограничений.

Таможенная стоимость товаров, вывозимых с территории РФ, определяется Постановлением Правительства РФ от 6 марта 2012 г. N 191 "Об утверждении Правил определения таможенной стоимости товаров, вывозимых из Российской Федерации" (далее Правила).

В курсовой работе используется метод по стоимости сделки с вывозимыми товарами (метод 1) из указанных Правил. Соответствующие выдержки из Правил приводятся в приложении Д.

При выполнении курсовой работы необходимо пользоваться исключительно действующими редакциями документов, на которые даётся ссылка в настоящих методических указаниях, а также действующими редакциями иных используемых документов.

ПРИЛОЖЕНИЕ А

ЛИСТ ЗАДАНИЯ

Date: 2016-06-06; view: 332; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |