Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показники поточної платоспроможності

Можливості погашення поточних боргів характеризують коефіцієнти ліквідності, серед яких найбільш поширені коефіцієнти абсолютної, критичної і поточної ліквідності. [5 c. 19-20]

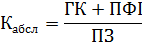

1) Коефіцієнт абсолютної ліквідності показує, яку частку поточних боргів підприємство може погасити негайно. Його можна визначити за формулою:

| (1) |

де  – грошові кошти та їх еквіваленти в національній та іноземній валюті на певну дату;

– грошові кошти та їх еквіваленти в національній та іноземній валюті на певну дату;

– поточні фінансові інвестиції на певну дату;

– поточні фінансові інвестиції на певну дату;

– поточні зобов’язання на певну дату.

– поточні зобов’язання на певну дату.

Оптимальним є значення коефіцієнту

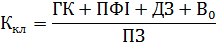

2) Коефіцієнт критичної ліквідності визначає частку поточних зобов’язань, які підприємство спроможне погасити протягом періоду, що дорівнює тривалості обороту дебіторської заборгованості за товари, роботи, послуги:

| (2) |

де  – дебіторська заборгованість за товари, роботи, послуги на певну дату;

– дебіторська заборгованість за товари, роботи, послуги на певну дату;

– вартість одержаних векселів на певну дату.

– вартість одержаних векселів на певну дату.

Оптимальним є значення коефіцієнту

Додатково слід розрахувати тривалість обороту дебіторської заборгованості. Вона залежить від кількості оборотів заборгованості за певний період:

| (3) |

де  – кількість календарних днів в періоді, за який визначається тривалість обороту дебіторської заборгованості (365 або 366 днів).

– кількість календарних днів в періоді, за який визначається тривалість обороту дебіторської заборгованості (365 або 366 днів).

Значення показника  можна визначити за наступною формулою:

можна визначити за наступною формулою:

| (4) |

де  – дохід від реалізації продукції (товарів, робіт, послуг) за період ;

– дохід від реалізації продукції (товарів, робіт, послуг) за період ;

– середня дебіторська заборгованість за товари, роботи, послуги за період ;

– середня дебіторська заборгованість за товари, роботи, послуги за період ;

– середня вартість одержаних векселів за відвантажену продукцію, товари, виконані роботи та надані послуги за період .

– середня вартість одержаних векселів за відвантажену продукцію, товари, виконані роботи та надані послуги за період .

3) Коефіцієнт поточної ліквідності визначає спроможність підприємства погасити поточні зобов’язання протягом періоду, що дорівнює тривалості обороту оборотних активів:

| (5) |

де  – оборотні активи на певну дату

– оборотні активи на певну дату

Критичне значення даного показника  , норма

, норма

Додатково слід розрахувати тривалість обороту оборотних активів. Вона залежить від кількості оборотів оборотних активів за певний період:

| (6) |

Значення показника  можна визначити за наступною формулою:

можна визначити за наступною формулою:

| (7) |

де  – середній розмір оборотних активів за період .

– середній розмір оборотних активів за період .

На основі формул (1) – (7) розрахуємо показники поточної платоспроможності підприємства ПАТ «АТП №13058». Об’єднаний баланс підприємства за 2013-2015 роки узагальнений і наведений в додатку А.

1) Розраховуємо коефіцієнт абсолютної ліквідності:

,0054

,0054

Таким чином, коефіцієнт абсолютної ліквідності ПАТ «АТП №13058» має практично нульове значення. Це означає, що підприємство практично не змогло б погасити свої борги негайно. Станом на 2015-й рік лише 1 відсоток боргів підприємство могло б погасити одразу. Проте даний відсоток не є суттєвим у зв’язку із відсутністю коштів на банківських рахунках підприємства.

2) Розраховуємо коефіцієнт критичної ліквідності:

Таким чином, коефіцієнт критичної ліквідності підприємства ПАТ «АТП №13058» за період 2013-2015 років різниться від 2 до 13%%. Це означає, що навіть незважаючи на те що підприємство не зможе оплатити борги негайно, все ж суттєву частку боргів воно також не змогло б оплатити за один оборот дебіторської заборгованості. Станом на 2015-й рік коефіцієнт суттєво збільшився у порівнянні з попереднім роком, проте і за попередні роки значення даного показника оптимальним не було.

Визначимо період тривалості одного обороту дебіторської заборгованості із розрахунку, що тривалість днів у 2013- 2015-му роках – 365 днів:

Отже, у 2015-му році 13,03% боргів підприємство зможе погасити за 40 днів (менш ніж за 2 місяці). У 2014-му році підприємство могло б погасити 2,5% боргів за 51 день (аналогічно менш ніж за 2 місяці), а у 2013-му році на погашення 5% боргів знадобилося б близько 2х місяців,56 днів. Як бачимо, можливість погашення боргів в останні роки суттєво прискорюється, хоча і не є оптимальною.

3) Розраховуємо коефіцієнт поточної ліквідності:

Таким чином, в останній проаналізований рік коефіцієнт поточної ліквідності підприємства є вищим за попередні. Це означає, що у 2015-му році підприємство мало б змогу протягом встановленого періоду сплатити 38,6% боргів, у той час як у 2014-му році ця цифра була майже у 2,5 рази меншою, а в 2013 – у 2,14 рази меншою. Тим не менш, можна стверджувати, що підприємство неспроможне погасити зобов’язання на сьогоднішній день.

Визначимо період тривалості одного обороту оборотних активів із розрахунку, що тривалість днів у 2013-2015-му роках складала 365 днів:

Отже, у 2015-му році 38,6% боргів підприємство могло б сплатити за 147 днів, і це найкращий результат за аналізовані роки. Станом на 2014-й рік підприємство має змогу сплатити лише 15,5% боргів за кожний цикл оборотних активів, за 211 днів. У 2013-му році 18% боргів підприємство могло б сплатити за 175 днів.

На основі проведених вище розрахунків можна стверджувати, що на сьогоднішній день підприємство ПАТ «АТП №13058» є неплатоспроможним і не має змоги сплатити свої борги. Як результат – на сьогоднішній день підприємство не зможе отримати додаткових інвестицій з боку інших компаній та осіб, оскільки не зможе їх повернути.

Однак слід завважити, що у 2015-му році показники поточної платоспроможності були суттєво вищими, у порівнянні з 2014-м роком, що свідчить про поліпшення стану платоспроможності підприємства та використання більш ефективної стратегії. Що стосується 2014-го року, то у зв’язку із нестабільністю політичної та економічної ситуації, зростання цін на паливо та як результат – підвищення цін на послуги підприємства та зменшення їх конкурентоздатності, зменшили платоспроможність підприємства.

Також слід завважити, що станом на 2015-й рік задля повної сплати суми, еквівалентної заборгованості, знадобиться  день, можна стверджувати, що теоретично підприємство змогло б розрахуватися із боргами за 1 рік і 1 місяць, проте тоді у підприємства виникли інші заборгованості, і саме тому необхідно розробляти додаткові заходи, спрямовані на погашення існуючих боргів, зокрема – підвищувати доходи.

день, можна стверджувати, що теоретично підприємство змогло б розрахуватися із боргами за 1 рік і 1 місяць, проте тоді у підприємства виникли інші заборгованості, і саме тому необхідно розробляти додаткові заходи, спрямовані на погашення існуючих боргів, зокрема – підвищувати доходи.

Результати розрахунків показників платоспроможності наведено в таблиці 1.

Таблиця 1.Узагальнююча таблиця показників платоспроможності підприємства ПАТ «АТП № 13058» за 2012-2014 роки

| Показник | Умовне позначення | 2013 рік | 2014 рік | 2015 рік |

| Коефіцієнт абсолютної ліквідності |

| 0,0051 | 0,0054 | |

| Коефіцієнт дебіторської ліквідності |

| 0,0522 | 0,0252 | 0,1303 |

| Тривалість обороту дебіторської заборгованості, днів |

| |||

| Коефіцієнт поточної ліквідності |

| 0,1803 | 0,155 | 0,386 |

| Тривалість циклу оборотних активів, днів |

|

Джерело: розраховано автором за формулами (1), (2), (3), (4), (5), (6), (7).

Date: 2016-06-06; view: 665; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |