Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка рисков и страхование

В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери (например, получение физической травмы, потеря имущества, получение доходов ниже ожидаемого уровня и т.д.).

В зависимости от источника опасности выделяют риски, связанные с проявлением стихийных сил природы и целенаправленным воздействием человека в процессе присвоения материальных благ. В общей классификации рисков принято различать экологические, транспортные, политические и специальные риски.

Предпринимательская деятельность содержит определенную долю риска, которую должен взять на себя предприниматель, определив характер и масштабы этого риска.

Под предпринимательским риском понимается риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов.

Определим степень вероятности выбранных рисков, где низкая вероятность риска – 0,1, умеренная вероятность риска - 0,2, высокая вероятность риска -0,3.

Таблица 6.1 – Степень вероятности рисков

| Виды возможных рисков | Степень вероятности риска |

| 1. Финансовый риск | 0,2 |

| 2. Экономический риск | 0,2 |

| 3. Организационный риск | 0,3 |

| 4. Социальный риск | 0,1 |

| 5. Политический риск | 0,1 |

Как видно из таблицы 6.1. наиболее вероятен организационный риск.

Организационные риски - это риски, связанные с ошибками менеджмента компании, ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ, то есть риски, связанные с внутренней организацией работы компании.

В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном или стоимостном выражении. В относительном выражении риск определяется как величина возможных потерь, отнесенная к определенной экономической базе. В качестве этих показателей могут использоваться прибыль, затраты, выручка и т.д.

Для наиболее вероятного вида риска определим возможные потери. Потери разделяются на материальные, трудовые, финансовые, потери времени, прочие потери.

Потерями организационного риска могут быть:

• Недостаток товара, вследствие кражи

• Незначительный ущерб имуществу (пожар)

• Большой ущерб имуществу

• Другие потери

Профилактикой организационного риска будут являться:

• Пожарная сигнализация

Пожарная сигнализация уже установлена в арендованном помещении и расходы на нее внесены в арендную плату за помещение.

В качестве одного из условий предотвращения рисков – это страхование предприятия. Для этого необходимо заключить договор со страховой компанией, согласно которому имущество магазина будет застраховано от непредвиденных ситуаций. Взносы в страховую компанию составляют 0,5 % от стоимости имущества ежемесячно, т.е 28500 • 0,005 =142,5 рублей в месяц.

Финансовый план

Настоящий раздел рассматривает вопросы финансового обеспечения деятельности магазина и наиболее эффективного использования имеющихся денежных средств на основе оценки текущей финансовой информации и прогнозов реализации товаров в последующие периоды.

Таблица 7.1. – Суммарные текущие затраты на производство.

| Наименования затрат | 1 год | 2 год | 3 год | Итого |

| (тыс.руб.) | (тыс.руб.) | (тыс.руб.) | (тыс.руб.) | |

| Переменные затраты | ||||

| Электроэнергия | 25,29 | 10,38 | 35,77 | 71,44 |

| Покупка товара | ||||

| Итого переменные | 1225,29 | 1240,38 | 1285,77 | 3751,44 |

| Постоянные затраты | ||||

| Аренда | 540,00 | 540,00 | 540,00 | 1620,00 |

| Амортизация | 1,25 | 1,25 | 1,25 | 3,74 |

| Телефонная связь | 2,94 | 2,94 | 2,94 | 8,82 |

| Зарплата | 389,55 | 389,55 | 389,55 | 1168,65 |

| Страхование | 0,14 | 0,14 | 0,14 | 0,43 |

| Итого постоянные | 933,88 | 933,88 | 933,88 | 2801,63 |

| Итого | 2159,17 | 2174,26 | 2219,65 | 6553,07 |

Таким образом, переменные затраты составят 3751000 рублей, а постоянные 2801630 рублей.

Кроме постоянных и переменных затрат необходимы единовременные расходы на покупку оборудования 20500 рублей и предметов обустройства 8000 рублей, а также на регистрацию предприятия 3700 рублей, реклама 900 итого единовременных 33100 рублей.

Всего расходов 6585730 рублей.

Определим какая доля приходится на каждый вид затрат, результаты приведены в таблице 7.2.

Определим доходы от реализации продукции:  ,

,

где Ц – установленная цена, Р – объем продаж. Рассчитаем доходы в таблице.

Таблица 7.2 – Доходы от реализации продукции.

| Период | Количество покупателей | Средняя цена покупки | Выручка от реализации |

| (руб.) | |||

| 1 год, в том числе: | 629,17 | ||

| Январь | |||

| Февраль | |||

| Март | |||

| Апрель | |||

| Май | |||

| Июнь | |||

| Июль | |||

| Август | |||

| Сентябрь | |||

| Октябрь | |||

| Ноябрь | |||

| Декабрь | |||

| 2 год, в том числе | |||

| I квартал | |||

| II квартал | |||

| III квартал | |||

| IV квартал | |||

| Итого за 3 год | |||

| Итого | 2354,17 |

Далее составим отчет о движении денежных средств в таблице 7.3, который предназначен для проверки синхронности поступления и расходования денежных средств.

Таблица 7.3 - Отчет о движении денежных средств.

| Период | Поступления (руб.) | Итого поступлений | Расходы (руб.) | Итого расходов | Остаток на конец периода | ||

| Остаток на начало периода | Доходы от реализации продукции | Текущие | Единовременные | ||||

| 1 год | 6504785,5 | 6537885,5 | |||||

| Январь | 442764,8 | 475864,8 | 1224135,2 | ||||

| Февраль | 1224135,2 | 2430135,2 | 442571,6 | - | 442571,6 | 1987563,6 | |

| Март | 1987563,6 | 2922563,6 | 442825,5 | - | 442825,5 | 2479738,1 | |

| Апрель | 2479738,1 | 3471738,1 | 440972,6 | - | 440972,6 | 3030765,5 | |

| Май | 3030765,5 | 3990765,5 | 441019,6 | - | 441019,6 | 3549745,9 | |

| Июнь | 3549745,9 | 4354745,9 | - | 3912057,9 | |||

| Июль | 3912057,9 | 4682057,9 | 442699,6 | - | 442699,6 | 4239358,3 | |

| Август | 4239358,3 | 5080858,3 | 442720,4 | - | 442720,4 | 4638137,9 | |

| Сентябрь | 4638137,9 | 5718137,9 | - | 5277190,9 | |||

| Октябрь | 5277190,9 | 6531690,9 | 442789,6 | - | 442789,6 | 6088901,3 | |

| Ноябрь | 6088901,3 | 7723701,3 | 439912,4 | - | 439912,4 | 7283788,9 | |

| Декабрь | 7283788,9 | 442874,4 | - | 442874,4 | 9630914,5 | ||

| 2 год | 3010433,3 | - | 3010433,3 | ||||

| I квартал | 9630914,5 | 443583,1 | - | 443583,1 | 13589331,4 | ||

| II квартал | 13589331,4 | 443835,8 | - | 443835,8 | 17201495,6 | ||

| III квартал | 17201495,6 | 449179,8 | - | 449179,8 | 21076315,8 | ||

| IV квартал | 21076315,8 | 443834,6 | - | 443834,6 | 25435881,2 | ||

| 3 год | 25435881,2 | 1728264,9 | - | 1728264,9 | 44837816,3 | ||

| Итого | 11243483,7 |

Необходимо сформировать отчет о прибылях и убытках. Прибыль определяется, как разность между доходами и расходами. Налог на прибыль от деятельности предприятия составляет 24%, таким образом, после уплаты налога остается чистая прибыль. Составим данный отчет в таблице 7.4.

Таблица 7.4 – Отчет о прибылях и убытках

| Период | Доходы от реализации продукции | Текущие расходы | Прибыль | Налог на прибыль (24%) | Чистая прибыль |

| 1 год | 6504785,5 | 9464014,5 | 2271363,48 | ||

| Январь | 442764,8 | 1057235,2 | 253736,448 | 803498,75 | |

| Февраль | 442571,6 | 763428,4 | 183222,816 | 580205,58 | |

| Март | 442825,5 | 492174,5 | 118121,88 | 374052,62 | |

| Апрель | 440972,6 | 551027,4 | 132246,576 | 418780,82 | |

| Май | 441019,6 | 518980,4 | 124555,296 | 394425,1 | |

| Июнь | 86954,88 | 275357,12 | |||

| Июль | 442699,6 | 327300,4 | 78552,096 | 248748,3 | |

| Август | 442720,4 | 398779,6 | 95707,104 | 303072,5 | |

| Сентябрь | 153372,72 | 485680,28 | |||

| Октябрь | 442789,6 | 811710,4 | 194810,496 | 616899,9 | |

| Ноябрь | 439912,4 | 1194887,6 | 286773,024 | 908114,58 | |

| Декабрь | 442874,4 | 2347125,6 | 563310,144 | 1783815,5 | |

| 2 год | 3010433,3 | 3793192,01 | |||

| I квартал | 443583,1 | 3958416,9 | 950020,056 | 3008396,8 | |

| II квартал | 443835,8 | 3612164,2 | 866919,408 | 2745244,8 | |

| III квартал | 449179,8 | 3874820,2 | 929956,848 | 2944863,4 | |

| IV квартал | 443834,6 | 4359565,4 | 1046295,7 | 3313269,7 | |

| 3 год | 1728264,9 | 4656464,42 | |||

| Итого | 11243483,7 | 10721019,9 |

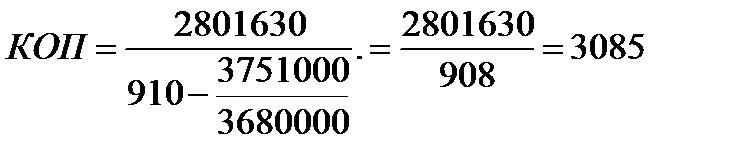

Разработаем график достижения безубыточности работы предприятия. Отметим на оси Х годовой объем работы магазина, а по оси У – доходы и расходы. Нанесем на графике постоянные, переменные и общие затраты.

Из точки, находящейся на пересечении доходов и общих затрат проводится перпендикуляр к объему производства – это величина критический объем продаж.

, где

, где

- постоянные расходы за 3 года;

- постоянные расходы за 3 года;  - переменные расходы за 3 года;

- переменные расходы за 3 года;  - расход за 3 года на продукцию; Ц – средняя цена за заказ.

- расход за 3 года на продукцию; Ц – средняя цена за заказ.

Date: 2016-05-14; view: 483; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |