Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Особенности финансированирования расходов бюджетных учреждений

На сегодняшний день некоммерческая организация представляет собой организацию, не имеющую извлечение прибыли в качестве основной цели своей деятельности и не распределяющую полученную прибыль между участниками. На 2016 год законодательно определены более 20 форм некоммерческих организаций: общественное объединение, автономная некоммерческая организация, некоммерческое партнерство, фонд, казачье общество, потребительское общество,ассоциация, учреждение (бюджетное, казенное, автономное) и др. Данные формы организаций, отличающиеся между собой порядком финансирования, налогообложения и регулирования.

Одной из наиболее распространенных организационно-правовых форм некоммерческих организаций является госудрственное (бюджетное) учреждение - некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления. Бюджетные организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в сферах охраны здоровья граждан, развития физической культуры и спорта, а также в иных целях, направленных на достижение общественных благ. В числе бюджетных учреждений больницы, школы ВУЗы, поликлиники, детские сады и тд. [6]

Бюджетные учреждения, как правило, не имеют собственных доходов, однако выполняют очень важные социальные функции, требующие достаточно большого объема расходов.В соответствии с бюджетной классификацией существуют статьи расходов бюджетного учреждения, которые тщательно планируются государственными органами(Рисунок 1).

|  | ||||

| |||||

Рисунок 1 – Основные статьи расходов бюджетного учреждения

Одной из основных и объемных статей расходов является «Оплата труда и начисления на выплаты по оплате труда». Под данной статьей планируются расходы на оплату труда, начисления на выплаты по оплате труда, выплаты по должностным окладам, выплаты премий и других форм материального поощрения, расходы на материальную помощь, учебные и ежегодные отпуска, дополнительные выплаты и компенсации, определенные условиями трудового договора, в том числе суточные при служебных командировках, компенсации за приобретение книгоиздательской продукции, льготы по коммунальным услугам работникам и тд. [25]

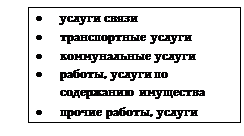

Второй составляющей частью расходов является статья «Приобретение работ и услуг», в которую входят расходы на услуги связи, в том числе оплата телефонных соединений, почтовых отправлений, интернет коммуникаций; расходы на транспортные услуги, в том числе расходы на оплату проезда в случае служебных командировок, на курсы повышения квалификации; расходы на коммунальные услуги, в том числе оплата услуг водоснабжения, газификации, отопления, электроэнергии и других аналогичных расходов; расходы на содержание имущества, в том числе расходы учреждения по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых активов (основных средств, непроизводственных активов, нематериальных активов, материальных запасов), находящихся в оперативном управлении, аренде и безвозмездном пользовании; расходы на прочие операции, в том числе оплата найма жилых помещений при командировках, услуг в области информационных технологий, изготовления бланков, государственных документов отчетности и тд.

Следующей важной статьей расходов является статья «Прочие расходы». На данной статье планируются расходы, не связанные с оплатой труда, приобретением услуг. Здесь отражаются расходы, связанные с уплатой разного уровня платежей, сборов, государственных пошлин, лицензий, штрафов, пеней за несвоевременную уплату налогов и сборов и другие экономические санкции.[21]

Расходы бюджетного учреждения непосредственно требуют соответственного объема финансирования (доходов), которое может осуществлятся в различных формах (Рисунок 2).

Рисунок 2 – Способы финансировани бюджетного учреждения

Основной вид финансирования бюджетных учреждений - финансирование расходов за счет федерального, региональных и муниципальных бюджетов в виде материальных или иных средств. Порядок финансирования определется Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ или местной администрацией в зависимости от вида бюджетного учреждения, и осуществляется в основном в виде субсидий на государственное задание - документ, устанавливающий требования к объему, качеству, составу, условиям, порядку и результатам оказания государственных (муниципальных) услуг, выполнения работ.[29]

Кроме того бюджетному учреждению могут выдаваться:

· субсидии на иные цели (абзац второй п. 1 ст. 78.1 БК РФ);

· субсидии на приобретение капитальных вложений (ст. 78.2 БК РФ);

· федеральные целевые программы (Федеральный закон от 29 декабря 2012 г. № 273-ФЗ "Об образовании в Российской Федерации");

· безвозмезные поступления (Приказ Минфина России от 01.07.2013 N 65н (ред. от 25.12.2015) "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации");

· благотворительные средства (Федеральный закон от 11.08.1995 N 135-ФЗ (ред. от 05.05.2014) "О благотворительной деятельности и благотворительных организациях");

Данные виды финансировани носят исключительно целевой, безвозмездный, плановый, законодательно предусмотренный характер.

Помимо субсидий, благотворительных средств и безвозмездных поступлений, бюджетное учреждение имеет право на привлечение иных доходов путем осуществления приносящей доход деятельности, которая непосредственно необходима для реализации целей, ради которого она создана, для осуществления которой бюджетное учреждение обязано иметь соответствующее разрешение, а так же доходов от пользования собственностью. В отличие от бюджетных судсидий, целевых программ, средства от приносящей доход деятельности идут в самостоятельное распоряжение бюджетного учреждения расходуются с целью достижения целей, ради которых оно создано. [24]

Все источники финансового обеспечения, в том числеот приносящей доход деятельности, бюджетного учреждения особо контролируются путем введения обязятельных для исполнения мероприятияй.

Во – первых, все источники финансового обеспечения, а также расходы учреждения должны отражаться в Плане финансово-хозяйственной деятельности (план ФХД) учреждения. [6]

Во – вторых, все операции с денежными средствами должны осуществляться посредством открытия лицевых счетов в органах Федерального казначейства либо в финансовых органах субъектов РФ или муниципальных образований. [6]

В – третьих, отчетность должна регулярно сдаваться в вышестоящие органы в соответствии с Приказом Минфина России от 28.12.2010 N 191н (ред. от 26.10.2012) "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации". [18]

Date: 2016-05-23; view: 538; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |