Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ и оценка финансовых показателей (за 2012-2014 год) премиального обслуживания в банке ВТБ24 (ПАО)

ВТБ 24 (ПАО) – это российский коммерческий банк, входящий в международную финансовую группу ВТБ, который получил свое официальное название 1 августа 2005 года, образованный на базе ЗАО «КБ «Гута-банк». ВТБ 24 (ПАО) – один из крупнейших участников российского рынка банковских услуг, специализирующийся на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса. Основан в 2000 году.

ОАО «Банк ВТБ» контролирует 99,92% акций ВТБ 24, на акционеров-миноритариев приходится 0,08%.

Миноритарный акционер – это акционер компании (физическое или юридическое лицо), размер пакета акций которого не позволяет ему напрямую участвовать в управлении компанией. Такой пакет акций так же называют «неконтролирующим».

Сеть Банка ВТБ 24 формирует 1062 офиса в 72 регионах страны. В числе предоставляемых услуг: выпуск банковских дебетовых карт и кредитных карт с льготным периодом, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, срочные вклады (физических и юридических лиц), инвестиционное обслуживание, аренда сейфовых ячеек, денежные переводы, премиальное обслуживание физических лиц, кредитование малого бизнеса.

Уставный капитал ВТБ 24 (ПАО) составляет 91 564 890 547 рублей. Президентом- председателем правления с июля 2005 года является Михаил Задорнов, занимавший с ноября 1997 года по май 1999 года пост министра финансов Российской Федерации.

В 2011 году группа компаний ВТБ купила пакет акций в 46,48 % банка Москвы. Он продолжает функционировать под своим брендом и предоставляет отдельные услуги по обслуживанию населения.

В конце апреля 2012 года под контроль банка ВТБ 24 перешел брянский Беженица-Банк, позже переименованный в «Лето Банк». Так же в конце октября 2013 года группа ВТБ объявила о завершении процесса слияния двух из своих банков: ВТБ 24 и Транскредитбанк.

В результате этой интеграции портфель розничных ссуд увеличился примерно на 11%, а объем средств физических лиц во вкладах – на 5,2%. Объединенная клиентская база банков составляет более 12 млн. активных клиентов, а общая численность сотрудников – 34,5 тыс. человек, из которых 28 тыс. сотрудники ВТБ 24, а остальные – штат ТКБ.

Введу поглощения Транскредитбанка клиентами ВТБ24 стали все сотрудники ОАО Российские Железные Дороги (РЖД), что в значительной мере отразилось на увеличении портфеля состоятельных клиентов банка.

Обязательные нормативы ЦБ. Банк России устанавливает нормативы, которые обязана выполнять каждая кредитная организация в нашей стране. В случае несоблюдения нормативов регулятор может взыскать с кредитной организации штраф, ввести запрет на осуществление ею некоторых банковских операций (например, на прием вкладов от населения, назначить в банке временную администрацию), а в некоторых случаях даже отозвать у банка лицензию. Впрочем, иногда ЦБ идет навстречу кредитной организации и в индивидуальном порядке может изменить на срок до шести месяцев нормативы для "проштрафившегося" банка.

Всего ЦБ предписывает соблюдать 9 нормативов.

| В процентах | Допустимое значение | 1 апреля 2015 | 1 мая 2015 | Изменение |

| Достаточность капитала (Н1) | Мин. 10 | 11,81 | 11,61 | -0,20 |

| Мгновенная ликвидность (Н2) | Мин. 15 | 75,23 | 530,26 | +455,03 |

| Текущая ликвидность (Н3) | Мин. 50 | 141,25 | 139,40 | -1,85 |

| Долгосрочная ликвидность (Н4) | Макс. 120 | 86,75 | 84,54 | -2,21 |

| Mаксимальный размер риска на одного заемщика и группу связанных заемщиков (H6) | Макс. 25 | 23,96 | 23,41 | -0,55 |

| Максимальный размер крупных кредитных рисков (Н7) | Макс. 800 | 85,37 | 91,34 | +5,97 |

| Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1) | Макс. 50 | 36,28 | 37,41 | +1,13 |

| Совокупная величина риска по инсайдерам (Н10.1) | Макс. 3 | 0,50 | 0,49 | -0,01 |

| Использование капитала для приобретения других юридических лиц (Н12) | Макс. 25 | 2,69 | 2,71 | +0,02 |

В декабре 2013 г. ВТБ24 поставил амбициозную задачу стать лучшими на рынке премиального обслуживания – как с точки формата обслуживания, так и продуктового предложения.

Количество состоятельных клиентов в банке на 2013 год, составляло 916 тыс. человек. В 2016 г. банк планирует увеличить их долю до 2 млн. 68 тыс. человек. Из них на премиальном обслуживании в 2013 г. состояло 140 тыс. чел., цель на 2016 год – 1 млн. состоятельных клиентов в премиальном формате (что говорит об увеличении с 15% до 48 %).

В связи с этим, в декабре 2014 года банк ВТБ24 запустил единую модель обслуживания состоятельных клиентов, под названием «Привилегия_NEW», утвержденной еще в Июле.

Старая модель обслуживания состоятельных клиентов:

1. клиенты с доходом от 2 млн. руб. до 7 млн. руб. могли оформить пакет «Приоритет», он включал в себя:

– статусную кредитную карту ВТБ 24 (MasterCard Platinum или Visa Platinum). Максимальный кредитный лимит которой был 750 тыс. руб. Карта могла служить одновременно и кредитной и дебетовой (с 0 кредитным лимитом) с функцией Cash-bask – 5 %;

– страхование выезжающих за рубеж на сумму 50 000 $. С рисками потери багажа и отмены рейса.

Базовая стоимость пакета составляла 10 000 рублей в год. В данный пакет входила дисконтная ставка на предоставление автокредита – 0,5 %. Клиент мог открыть депозит на 0,2 % выше рыночного.

В рамках пакета Приоритет предоставлялась специальная программа скидок и предложений от партнеров ВТБ24. Дистанционные сервисы (СМС-оповещения и Интернет банк) – бесплатно.

Клиент с таким пакетом обслуживается вне очереди и имел личного финансового консультанта. В январе 2015 года, банк поменял тарифы и теперь клиенты, имеющие данный пакет платят за обслуживание 40 тыс. рублей. Состоятельным людям ВТБ24 данные условия оказались не выгодны и в связи с этим пакеты перестают действовать по истечению годового обслуживания и блокируются на постоянной основе.

2. Клиенты с Доходом от 7 млн. рублей оформляли пакет «Привилегия», который включал в себя:

– статусную кредитную карту (MasterCard Black Edition или Visa Signature), максимальный лимит которой составляет 1 000 000 рублей;

– страхование выезжающих за рубеж на сумму 100 000 $, в которое можно было включить детей, не достигших 18-ти летнего возраста.

Базовая стоимость пакета составляла 30 тыс. рублей в год. В данный пакет входило снижение ставки на предоставление кредита наличными – 1%; автокредит – 1%; Ипотека – 0,3%. Клиенты имеющие пакет Привилегия могли оформить себе депозит, который превышал рыночную ставку на 0,4% - 1%. Дополнительно клиенту предоставлялась карта PriorityPass, которая позволяла проходить в бизнес залы любого аэропорта мира (если таковой имеется) и проводить с собой до 2х человек.

Данный пакет в январе 2015 года так же попал под изменение тарифов банка в сторону увеличения на 10 тысяч в год.

В связи с вышеизложенным руководство банка приняло решение прекратить оформление пакетов «Приоритет» и «Привилегия», объединив их в единый пакет «Привилегия_NEW», на базе которого и планирует повысить долю состоятельных клиентов на премиальном пакетном обслуживании.

В новый пакет «Привилегия_NEW» входят следующие услуги:

1. Обязательное наполнение:

– мгновенная карта (выпущенная в базовом пакете договора комплексного обслуживания (ДКО) Visa Instant Issue или MasterCard Unembossed Instant Card;

– дебетовая карта (статусная) Visa Signature или MasterCard Black Edition;

– текущие счета открываемые в трех валютах: RUR, EUR и USD;

– накопительный счет в рублях РФ (текущий счет на минимальный остаток которого начисляются проценты ежемесячно);

– интернет банк и СМС-информирование;

– возобновляемая кредитная линия – это счет на который по прошествии 6 месяцев банк переводит денежные средства (сумма определяется банком исходя из степени активности пользования клиентом банковских продуктов и услуг), максимальная сумма составляет 3 млн. руб.

2. Сервисное наполнение:

– программа коллекция (при безналичной оплате кредитной картой ВТБ24 клиенту начисляются бонусы исходя из потраченной суммы, которые клиент имеет право обменять на товары предложенные на сайте банка ВТБ24);

– страхование Выезжающих за рубеж (страховое покрытие 100 000 $), в которое клиент имеет право включить супругу/супруга и несовершенно летних детей;

– партнерская программа скидок (перечень которых постоянно обновляется на сайте банка ВТБ24);

– карта PriorityPass без ограничений;

– консьерж-сервис, это отдельная компания, которая заключила договор с ВТБ24 на предоставление услуг не банковского характера, таких как: поиск и бронирование авиабилетов и гостиниц, заказ билетов на закрытые мероприятия, организация экскурсий и праздников, курьерская доставка и т.д.

3. По желанию клиента:

– оформление статусной кредитной карты с максимальным лимитом 1 млн. руб. (Visa Signature или MasterCard Black Edition);

– открытие до 3 статусных карт в валюте рубли, доллары и евро;

– программа Коллекция, CashBack или Travel;

– продукты банка на специальных условиях (кредиты наличными, автокредиты, ипотечные кредиты, сберегательные и инвестиционные продукты, сейфовые ячейки и конверсионные операции).

В связи с вышеизложенным можно прийти к выводу, что новые пакет «Привилегия_New» не только объединяет в себе пакеты «Приоритет» и «Привилегия_Old», но и предоставляет более расширенные возможности.

Клиенты ВТБ 24 могут обслуживаться на льготных условиях (бесплатно), при соблюдении одного из следующих условий на основе которых им открывается пакет:

– остаток по депозитным вкладам клиента должен составлять не менее 2 млн. рублей (или эквивалент в валюте РФ);

– остаток ссудной задолженности по кредиту наличными и/или автокредиту в совокупности не менее 1,5 млн. руб.;

– остаток ссудной задолженности по ипотечному кредиту от 3-х млн. руб.;

– общая сумма безналично потраченных денежных средств за последние 2 месяца по всем картам оформленным в ВТБ24 должна составлять 75 тыс. руб./мес. (150 тыс. руб. за 2 полных месяца).

Так же, клиент имеет право приобрести этот сервис на платной основе: 6 000 руб./квартал (24 000 руб./год). Клиентам сотрудникам ВТБ предоставляется скидка 50 % на обслуживание, зарплатным клиентам – скидка 20%. Комиссия взимается автоматически на ежеквартальной основе.

Описанные выше условия по пакетным продуктам ВТБ24 относятся в большей мере к Premium обслуживанию. В банке в зависимости от суммарных активов клиента, подбирается соответствующий пакет услуг, принадлежащий категории IPA или IPMA.

Рассмотрим более подробно Private Banking ВТБ24:

Клиенты, суммарные остатки которых достигают 15 млн. руб. и более обслуживаются в банке на следующем и последнем уровне. Все продукты и услуги предоставляемые клиентам Premium входят в Private Banking.

Отличительные черты высококлассного обслуживания, это:

– персональные офисы, позволяющие получить высочайший уровень комфорта;

– полная конфиденциальность;

– предоставление отчетности о движении средств;

– решение нефинансовых вопросов;

– предоставление персонального советника.

Поиск состоятельных людей осуществляется всеми возможными способами: начиная с рекомендаций уже существующих клиентов, заканчивая обработкой «холодных» баз. Представим рост клиентской базы ВТБ24 за 4 года в млн. руб.

Рис. 2.7. Динамика клиентской базы ВТБ24 за 4 года в млн. руб.

Как видим динамика положительная и в 2014 году рост составил 7,16%. Стоит выделить каналы привлечения клиентов Private Banking в ВТБ24.

Рис. 2.8. Каналы привлечения клиентов Private Banking в ВТБ24

Как видим основным каналом привлечения является рекомендации существующих клиентов – 28%, далее 20% - привлечение менеджерами, 19% - корпоративный и инвестиционный дивизион, 17% - реклама и 16% - это розничный блок. Т.е. можно сказать, что клиенты доверяют Private Banking в ВТБ24. Обозначим профессиональные занятия клиентов ВТБ24.

Рис. 2.9. Профессиональные занятия клиентов Private Banking в ВТБ24

Наибольший процент составляют ТОР-менеджеры компаний г. Санкт-Петербурга – 48%, 36% - это владельцы компаний.

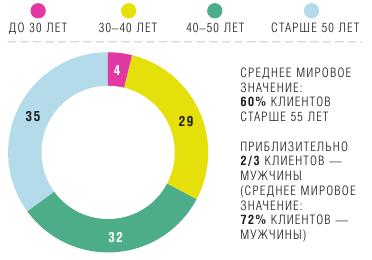

Рис. 2.10. Средний возраст клиентов ВТБ24 Private Banking (%)

35% клиентов относятся к возрастной категории старше 50 лет. 32% это клиенты возрастной категории от 40 до 50 лет, так же значительную долю составляют клиенты от 30 до 40 лет – 29%.

Рис. 2.11. Направления работы с клиентами ВТБ24 Private Banking

Рис. 2.12. Работа с клиентами ВТБ24 Private Banking

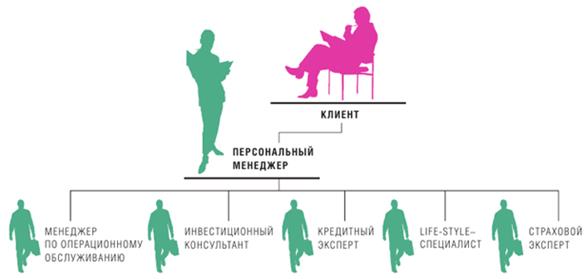

Цикл работы банка с клиентом категории IPI, IPA или IPMA включает в себя следующие этапы: привлечение клиента, планирование и реализация совместно разработанных планов инвестирования, «ведение» клиента с целью обеспечения его максимальной лояльности и, наконец, передача приобретенного за время банковского обслуживания имущества клиенту или его наследникам.

На первом этапе важнейшее значение приобретают выработка широкого комплексного подхода к работе с клиентом; разработка механизмов контроля над всеми предоставляющимися возможностями инвестирования, своевременного выявления возможных изменений; структурирование сбора информации, необходимой для формулирования коммерческого предложения; учет и анализ причин появления возможно упущенных клиентов с целью выявления неиспользованных возможностей в работе банка.

На втором этапе особенно важны: всесторонняя информация о состоянии клиента, основанная на рыночных оценках; возможность представления данной информации в соответствии с нормативами банковского учреждения; быстрота и четкость выполнения указаний клиента с использованием специально выделенного менеджера или специалиста по связи; наличие персонализированного интернет-портала согласно порядку работы с данной категорией клиентов; оперативный пересмотр структуры портфеля в соответствии с согласованными с клиентом критериями.

На третьем этапе работы с клиентом возрастает роль максимально тесного взаимодействия с клиентом; обеспечения его удовлетворенности предоставляемыми услугами и его «закрепления» за банком; обеспечение роста объемов сотрудничества с вовлечением в сферу работы банка все больших объемов капиталов клиента; создание потенциальных новых сфер взаимодействия.

На четвертом этапе особенно важно подготовить план возможного дальнейшего использования имущества в тесном сотрудничестве с клиентом. При выборе формы передачи имущества следует не только учитывать все разнообразие инвестиционных продуктов, которые предлагает рынок, но и особенности налогового режима, которые могут затронуть интересы самого клиента или его наследников. В этой связи открываются возможности для создания в банках специальных подразделений, которые займутся анализом и выработкой лучшей стратегии передачи имущества, обеспечения ему максимально благоприятной налоговой эффективности.

Date: 2016-05-23; view: 818; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |