Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показатели эффективности производства

Внедрение системы оперативного управления производством MES сопряжено со значительными затратами ресурсов предприятия, в том числе финансовых и трудовых. Более того внедрение такой системы требует от предприятия преобразования структурного характера.

Поэтому эффект от внедрения должен значительно превышать затраты, непосредственно связанные с этим внедрением. Однако оценить этот эффект не так просто, так для этого необходимо выделить группу показателей, характеризующих состояние производственной системы до и после внедрения, и провести сравнение. Практика показывает, что многие предприятия не ведут учат по таким показателям, что конечно же сказывается на качестве оценки результатов внедрения.

Мы же попытаемся ввести в анализы эти показатели и сравнить их значения до и после внедрения. Для более наглядного изучения производственной системы в технологическом процессе выделим три зоны:

1. Зона подготовки дверных полотен.

2. Зона обработки дверных полотен.

3. Зона сборки дверей

Состояние производственной системы этих зон описывают показатели эффективности производственных процессов:

Уровень страховых запасов.

Уровень страховых запасов – это отношение количества номенклатурных единиц предназначенных для использования в производстве в случаи утраты заготовки в текущем производственном заказе, например по причине брака, к общему количеству номенклатурных единиц в заказе.

Этот показатель можно рассчитать по формуле:

СЗ

УрСЗ = ------------------------ х 100%

СЗ + ТЗ

Где УрСЗ – уровень страховых запасов, %; СЗ – страховой запас, шт; ТЗ – текущий запас, шт;

Внедрение MES предполагает перестройку внутрипроизводственной логистической системы на концепцию «Just-In-Time»

Таблица

Показатели …………………………………

| Название показателей | Физический смысл и формулы |

| Показатель мгновенной ликвидности | Показывает риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам клиентов (кроме счетов кредитных организаций) до востребования |

| Лам L 1= --------------------------- х 100% Овм - 0,5 х Овм* | |

| Лам- высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, касса банка | |

| Овм - обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении | |

| Овм* -величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования | |

| Показатель текущей ликвидности | Показывает риск потери банком ликвидности в течение ближайших 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней |

| Лат L 2= ------------------------ х 100% Овт - 0,5 х Овт* | |

| Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки | |

| Овт - обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней | |

| Овт*- величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней |

Продолжение таблицы 3

| Название показателей | Физический смысл и формулы |

| Показатель долгосрочной ликвидности банка | Показывает риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования |

| Крд L 3 = ------------ х 100% К + ОД | |

| Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям | |

| ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам с оставшимся сроком погашения свыше 365 календарных дней | |

| Показатель максимального размера крупных кредитных рисков | Показывает совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка |

| ΣКскрi L 4 = ------------ х 100% К | |

| Кскр - i-й крупный кредитный риск, за вычетом сформированного резерва на возможные потери по соответствующим кредитным требованиям (условным обязательствам кредитного характера) в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П, определенный с учетом взвешивания на коэффициент риска | |

| Кин - величина i-й инвестиции банка в акции (доли) других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям |

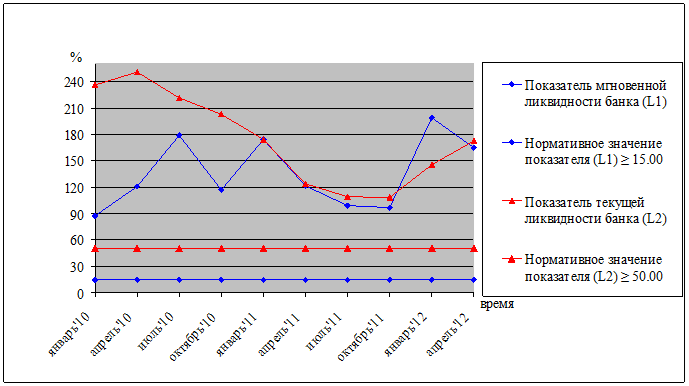

В соответствии с данными в таблице 3 производится расчет значений показателей ликвидности (таблица 4, таблица 5). В соответствии с данными в таблице 4 и таблице 5 стоится динамика показателей (диаграмма 1, диаграмма 2).

Таблица 4

Фактические значения показателей ликвидности

| № | Наименование показателя | Ед. изм. | Норматив-ное значение | январь | апрель | июль | октябрь | январь | апрель | июль | октябрь | январь | апрель |

| Показатель мгновенной ликвидности банка (L1) | % | ≥ 15.00 | 87.60 | 120.74 | 178.41 | 116.83 | 173.99 | 121.54 | 98.69 | 96.95 | 198.99 | 164.71 | |

| Показатель текущей ликвидности банка (L2) | % | ≥ 50.00 | 235.70 | 251.06 | 221.36 | 202.86 | 174.49 | 123.96 | 109.30 | 108.04 | 145.60 | 172.58 |

Диаграмма 1

Диаграмма динамики значений показателей ликвидности (L1, L2)

Диаграмма динамики значений показателей ликвидности (L1, L2)

Таблица 5

Фактические значения показателей ликвидности

| № | Наименование показателя | Ед. изм. | Норматив-ное значение | январь | апрель | июль | октябрь | январь | апрель | июль | октябрь | январь | апрель |

| Показатель долгосрочной ликвидности банка (L3) | % | ≤ 120.00 | 41.50 | 47.76 | 76.44 | 59.67 | 46.21 | 54.89 | 48.49 | 48.57 | 48.58 | 22.67 | |

| Показатель максимального размера крупных кредитных рисков (L4) | % | ≤ 800.00 | 224.20 | 200.83 | 184.12 | 105.75 | 85.97 | 129.48 | 169.40 | 185.00 | 135.95 | 101.42 |

Диаграмма 2

Диаграмма динамики значений показателей ликвидности (L3, L4)

Диаграмма динамики значений показателей ликвидности (L3, L4)

Date: 2016-05-17; view: 316; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |