Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Инкассовая форма международных расчётов

Инкассовая форма расчётов — это операция, посредством которой банк по поручению клиента получает платёж от импортера за отгруженные в его адрес товары (оказанные ему услуги) и зачисляет эти средства на счет экспортёра. В соответствии с Унифицированными правилами по инкассо банк осуществляет данную операцию на основе инструкций экспортёра.

Хотя расчёты в форме инкассо с предварительным акцептом получили большое распространение в международной торговле, российские предприятия и банки используют их в своей работе, связанной с внешнеэкономической деятельностью, крайне неактивно..

Согласно Унифицированным правилам инкассо означает операции с документами, осуществляемые банками на основании полученных инструкций, в следующих целях:

получения акцепта и/или платежа;

выдачи документов против акцепта и/или платежа;

выдачи документов на других условиях (в зависимости от случая).

Документы, с которыми производятся операции по инкассо, делятся на две группы: финансовые документы (переводные векселя, простые векселя, платёжные расписки и иные подобные документы, используемые для получения платежа деньгами) и коммерческие документы (счета, отгрузочные документы, спецификация, сертификаты и др.). В связи с этим определяются два вида инкассо: чистое инкассо, т.е. инкассо только финансовых документов, и документарное инкассо — инкассо коммерческих документов, иногда сопровождаемых финансовыми документами, или инкассо только коммерческих документов.

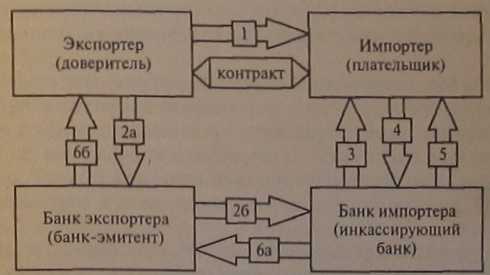

Схему расчётов по инкассо можно изобразить следующим образом (рис. 3).

Рис. 3. Схема расчётов по инкассо:

1 — отгрузка товара; 2а—2б — инкассовое поручение (с необходимыми документами и инструкцией об условиях получения денег от импортёра). Различаются следующие виды инкассовых поручений: Д/П — документы против платежа; Д/А—документы против акцепта (или против письменного обязательства об оплате); Д/БО — документы без оплаты; 3 — извещение импортера о наличии инкассо; 4 — поручение об оплате; 5 — передача оплаченных документов (на их основании импортёр получит товар); 6а—6б — перевод полученной суммы и зачисление её на счёт экспортёра.

К инкассовой операции иногда привлекается «представляющий» банк (представляет документы плательщику). Чем лучше банки знают друг друга, чем надежнее сотрудничают и быстрее дают взаимную информацию, тем экономически выгоднее применение инкассовой формы расчётов. Поэтому хорошо налаженные корреспондентские отношения между банками имеют для этой формы расчётов большое значение.

Инкассо является основной формой расчётов по контрактам на условиях коммерческого кредита. При этом экспортёр обычно выставляет тратту на инкассо для акцепта плательщиком против вручения ему коммерческих документов (документарное инкассо). При наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо).

Банки, участвующие в расчетах по инкассо, выступают в роли посредников и не несут никакой ответственности за неоплату или неакцепт документов (тратт). Их обязанности ограничиваются тем, что они должны предоставить импортеру документы или тратты к оплате (акцепту). В случае неплатежа или неакцепта банк импортера извещает об этом доверителя или его банк.

При экспортных операциях инкассовая форма расчётов начинается в уполномоченном банке экспортёра, куда он представляет все необходимые документы, подтверждающие отгрузку товара в адрес покупателя или оказание услуг, выполнение работ.

В банк представляется инкассовое поручение и комплект коммерческих документов, оформленных в соответствии с условиями контракта.

Обычно банки не отвечают за правильность оформления товарных документов и соответствие их требованиям контракта и ограничиваются проверкой соответствия представленных документов по внешним признакам тем, которые перечислены в инкассовом поручении.

Расчёты за экспортные товары в форме инкассо производятся на основании документов, оговорённых сторонами в контракте. К ним относятся:

¾ счёт-фактура или коммерческий счёт, выписанный экспортёром для получения с покупателя причитающихся ему средств;

¾ отгрузочные документы, удостоверяющие отправку товара (коносаменты, железнодорожные, авто- или авианакладные, почтовые квитанции);

¾ страховые полисы;

¾ различные сертификаты, спецификации, свидетельства;

¾ таймшит (документ, подтверждающий продолжительность погрузки или разгрузки судна в порту);

¾ другие документы, предусмотренные в контракте.

При самостоятельной работе по международным расчётам (необходимо наличие генеральной или расширенной лицензии) проверенный комплект представленных документов направляется инкассирующему (представляющему) банку при первом экземпляре инкассового поручения. Если банк-ремитент имеет внутреннюю валютную лицензию, он направляет первый экземпляр в уполномоченный банк, имеющий генеральную лицензию, для дальнейшей пересылки документов инкассирующему банку (российский банк может потребовать ещё один экземпляр инкассового поручения для себя).

Банк-ремитент даёт в инкассовом поручении инструкцию о способе получения платежа и о порядке зачисления экспортной выручки, указывая наименование банка-корреспондента, через который должен быть осуществлён платёж.

Второй экземпляр инкассо служит письмом-запросом инкассирующему банку о причине неоплаты в случае, если к расчётному сроку получения платежа извещение от банка-импортёра ещё не поступало.

Третий экземпляр инкассового поручения — письмо, с которым иностранному банку высылается второй экземпляр коносамента.

Четвёртый экземпляр инкассо — инкассовое поручение предприятия-экспортёра — вместе с копиями счетов-фактур находится на контроле у банка-ремитента до получения платежа либо других инструкций экспортёра, возникающих в результате пересмотра условий контракта.

Пятый экземпляр инкассо выдаётся клиенту в день представления документов в банк в качестве расписки банка о принятии документов на инкассо.

В инкассовом поручении клиента должны содержаться полные и точные инструкции, а именно:

¾ дата и номер инкассового поручения;

¾ наименование инкассирующего банка;

¾ перечень (по количеству и виду) приложенных документов, подлежащих выдаче плательщику;

¾ наименование товара (вид оказанных услуг);

¾ наименование и полный адрес плательщика;

¾ сумма иностранной валюты, подлежащей инкассированию, с обязательным указанием валюты платежа;

¾ условия и срок оплаты инкассо в соответствии с условиями контракта и оговоренными контрактом сроками;

¾ указания, на чей счёт должны быть отнесены расходы, связанные с инкассированием;

¾ при наличии гарантии иностранного банка, обеспечивающей поступление платежей за отгруженный товар, в инкассовом поручении должна содержаться полная ссылка на такую гарантию банка и требование платежа в счет данной гарантии (в случае, если инкассо не будет оплачено импортером в указанные сроки).

После проверки и оформления инкассового поручения его первый экземпляр, счета-фактуры, отгрузочные документы направляются

банком-ремитентом в иностранный банк страны импортера, который и будет инкассировать средства в соответствии с инкассовым поручением экспортёра.

Необходимо остановиться более подробно на исчислении контрольного срока для получения платежа. При определении срока надо учитывать:

¾ двойной пробег документов по почте от банка-ремитента до инкассирующего банка;

¾ плюс 4 дня на обработку документов инобанком плюс 6 льготных дней.

К полученному сроку прибавляется количество дней, предусмотренных контрактом для получения' платежа и оговоренных в инструкциях инкассо.

При исчислении контрольного срока получения платежа, поступающего через третий банк, принимается во внимание тройной срок прохождения документов между банками плюс 10 дней на обработку в представляющем банке плюс 4 дня на обработку документов в третьем банке. Срок оплаты инкассо указывается в четвертом экземпляре инкассо, который вместе с копиями счетов-факгур хранится после оприходования в специальном досье и учитывается на соответствующем внебалансовом счете.

Банк-ремитент обязан проконтролировать получение отосланных документов иностранным банком, о чем последний извещает банк экспортёра подтверждением с указанием своего номера инкассо. В случае, если к расчетному сроку платёж не поступил, банк-ремитент направляет в течение трех дней соответствующий запрос в банк импортера. Любое сообщение инкассирующего банка, касающееся выполнения инструкций инкассового поручения, должно быть без задержки передано экспортёру. При неполучении ответа на повторный запрос, инобанку банк-ремитент извещает о неоплате своего клиента.

Инкассовое поручение может быть снято с учета только при получении платежа, предусмотренного условиями инкассо, либо при возврате документов инкассирующим банком с указанием причины, либо при получении соответствующих инструкций от экспортёра (при извещении банка-импортера). При получении платёжного поручения или кредит-авизо в оплату инкассо банк-ремитент проверяет соответствие платёжного поручения инструкциям инкассо (сумма, валюта платежа, способ авизования), производит запись по балансу, дебетуя счет ино- банка и кредитуя счет экспортёра, указанный в четвертом экземпляре инкассового поручения.

Операции по инкассо в расчетах за импортированные товары и полученные услуги начинаются с того, что инкассовые документы поступают в представляющий и инкассирующий банки, где находится валютный счет российского предприятия-импортера.

В документах находится инструкция инкассирующему банку об исполнении платежа. Поступившие в банк документы тщательно проверяются и сверяются с бланком инкассо. Если при обработке документов инкассирующий банк заметил расхождения в комплекте документов с его перечнем на инкассо, то он должен в течение трех дней сообщить об этом банку, от которого поступили документы. Если уполномоченный банк своевременно не заметил расхождений (искажение наименования плательщика, расхождение в сумме платежа и т.п.), это повлечёт задержки платежей и, следовательно, уплату процентов за их задержку. После проверки банк импортера ставит на инкассовом поручении штамп «Взято на учёт в банке...*, в котором указывается срок оплаты, и отсылает третий экземпляр инкассо или его копию иностранному банку как уведомление о получении документов и предъявлении их к оплате плательщику.

Инкассовые документы находятся в инкассирующем банке до момента оплаты или исполнения иных инструкций, оговоренных в инкассовом поручении.

Второй экземпляр инкассо (или его копия) при извещении направляется организации-плательщику. В извещении указывается наименование плательщика, сумма, номер и дата инкассо, срок оплаты инкассовых документов. Срок оплаты исчисляется со дня получения документов уполномоченным банком.

Инкассовые поручения платёжом без рассрочки могут иметь фиксированный срок оплаты, например через 15 дней, в течение 30 дней и т.д. от даты представления (срочное инкассо). Кроме того, инкассовые поручения могут содержать указание об оплате «по предъявлении» (at sight). В практике работы банков такой вариант оплаты рассматривается как оплата в течение 14 дней. По мере наступления срока оплаты инкассо уполномоченный банк посылает запросы клиенту с напоминанием: срочно оплатить инкассо или указать мотивы отказа (временного отказа) от платежей. В первом уведомлении клиенту устанавливается пятидневный срок, в течение которого он должен ответить банку, по какой причине произошла задержка в оплате. Если через пять дней клиент не отвечает банку, посылается вторичный запрос.

При наличии у клиента обоснованных причин задержки платежей он обязан сообщить об этом в банк и изложить причину отказа в оплате. Обоснованными причинами временного воздержания от оплаты инкассо могут быть:

¾ несвоевременное прибытие товара;

¾ плохое качество оборудования или товара;

¾ несвоевременный пуск оборудования в эксплуатацию и т.д. Иностранный банк извещается о временном отказе от оплаты инкассовых документов. Если у клиента более веские причины для отказа, такие как:

¾ контракт не заключался;

¾ товар не заказан;

¾ двойная оплата одной партии товара и т.д., то оформляется полный отказ от оплаты инкассо письмом с указанием мотива отказа.

К письму с отказом обязательно прилагаются документы (телексы, письма, факсы) клиента к экспортёру с извещением об отказе и полный комплект документов.

При оплате счета клиент приносит в банк заявление на перечисление денежных средств экспортёру за три дня до наступления срока платежа. Оплата должна производиться в сумме инкассового поручения. Если плательшик-импортер имеет законные причины оплатить инкассовое поручение в меньшей сумме, он должен непосредственно связаться с фирмой-экспортером, которая сообщит банку об изменении суммы инкассо. Банк экспортёра, в свою очередь, известит об этом банк импортера. Только при наличии такого извещения банк импортера может принять заявление на перевод в меньшей сумме.

На практике иностранные клиенты-экспортеры заключают контракты с инкассовой формой расчётов таким образом, что обычно инкассирующим банком является большой иностранный банк, в котором российский банк (представляющий банк) имеет корреспондентский счет. В этом случае оригиналы документов хранятся до осуществления платежа в иностранном банке и только после получения денег передаются в российский исполняющий банк, а оттуда соответственно клиенту-импортеру. Это связано с тем, что большинство иностранных фирм еще не доверяет банковской системе в России и своим российским партнерам.

Инкассовая форма расчётов более выгодна импортерам, поскольку она подразумевает оплату действительно поставленного товара, а расходы по проведению инкассовой операции относительно невелики. Расчёты в форме инкассо позволяют банкам осуществлять контроль за своевременностью получения платежа, однако банки, как правило, не имеют реальных рычагов воздействия на импортера с целью ускорения оплаты документов.

Инкассовая форма расчётов в определенной степени выгодна и экспортёру тем, что банки защищают его право на товар до момента оплаты документов (если, конечно, экспортер не дал инструкций овы- даче документов без оплаты). Право на товар импортеру дают товарораспорядительные документы, во владение которыми он вступает по- еле их оплаты, если экспортер не дал банкам инструкций о выдаче документов без оплаты.

Основным недостатком инкассовой формы расчётов является значительный разрыв во времени между отгрузкой товара, сдачей документов на инкассо и получением денег за товары и услуги. Кроме того, инкассо не гарантирует экспортёру своевременного получения средств, так как импортер вправе отказаться от оплаты представленных документов или может не иметь средств для оплати. В этой связи в расчетах по инкассо могут использоваться предварительно выданные банковские гарантии своевременной оплаты инкассовых поручений. За выдачу таких гарантий банк получает определённый доход

Date: 2016-05-13; view: 1205; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |