Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Использование средств в 2015 году

2.2 Порядок финансирования учреждений образования

В процессе финансирования на федеральном уровне участвуют следующие органы:

• Президент Российской Федерации (высшее должностное лицо);

• Федеральное Собрание Российской Федерации (законодательная власть);

• Правительство Российской Федерации (исполнительная власть);

• Министерство финансов Российской Федерации;

• федеральные министерства и ведомства, имеющие в своем ведении образовательные учреждения, финансируемые из федерального бюджета;

• Федеральное казначейство, Государственный банк; 190 6.1. Схема бюджетного финансирования образования

• образовательные учреждения федерального ведения (бюджетополучатели). На уровне субъектов Российской Федерации:

• Президент, Глава Администрации (высшее должностное лицо);

• законодательные органы субъектов Российской Федерации (законодатель); • правительства субъектов федерации;

• министерства (управления) финансов, включая казначейства субъектов федерации;

• министерства и ведомства субъектов федерации (обычно это министерства, управления, комитеты по образованию, по науке и образованию и т. д.);

• казначейства, банки;

• образовательные учреждения ведения субъектов федерации (бюджетополучатели).

На муниципальном уровне:

• законодатели муниципального уровня;

• финансовые отделы;

• отделы народного образования;

• казначейства, банки, отделения банков;

• муниципальные образовательные учреждения (бюджетополучатели).

Основные функции участников процесса финансирования образования

Процесс бюджетного финансирования образования:

• разработка проекта бюджета;

• внесение проекта бюджета на утверждение;

• принятие и утверждение бюджета;

• доведение утвержденного бюджета до участников процесса финансирования;

• исполнение бюджета.

После принятия закона:

• доведение бюджетной росписи до главных распорядителей бюджетных средств;

• составление и утверждение бюджетных смет бюджетополучателей;

• расходование бюджетных средств. Все эти процессы регламентированы Бюджетным кодексом

Объемы и источники финансирования Федеральной целевой программы развития образования на 2011 - 2015 годы.

2.3 Состав и структура внебюджетных источников финансирования учреждений образования

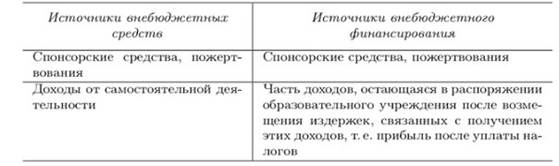

Внебюджетное финансирование может осуществляться из следующих источников:

• бюджет учредителя;

• спонсорские средства;

• собственные средства, находящиеся в самостоятельном распоряжении учреждения (организации).

Внебюджетные средства и внебюджетное финансирование

Принятие Бюджетного кодекса и отнесение внебюджетных средств к неналоговым доходам бюджета потребовало изменений в организации их движения, т. е. во внебюджетном финансировании. Одним из главных требований была передача учета внебюджетных средств на лицевые счета в систему казначейства, включая закрытие расчетных счетов бюджетных учреждений в банках. Открытие лицевых счетов потребовало оформления для главных распорядителей бюджетных средств генеральных разрешений на открытие таких счетов. На основании генерального разрешения главные распорядители бюджетных средств выдают соответствующие разрешения бюджетополучателям — образовательным учреждениям. Разрешение предусматривает:

• перечисление всех источников формирования внебюджетных средств, причем в виде исчерпывающего конкретного перечня таких источников;

• каждый источник получения средств должен иметь обоснование в виде ссылки на нормативный правовой акт, которым разрешено осуществление вида деятельности, служащего источником получения средств;

• для всех внебюджетных средств должны указываться на- правления расходования получаемых средств, классифицированные по кодам раздела и подраздела бюджетной классификации;

• при получении дохода из источника, не указанного в генеральном разрешении, полученные средства зачисляются на счет учреждения, но не могут использоваться без внесения соответствующего пункта как в генеральное разрешение, вы- даваемое главному распорядителю бюджетных средств, так и в разрешение, выдаваемое бюджетополучателю

Набор осуществляемых в настоящее время образовательными учреждениями видов приносящей доходы деятельности довольно широк и может быть представлен через следующие источники поступления внебюджетных средств:

1) самостоятельная (в т. ч. предпринимательская) деятельность образовательных учреждений, их структурных подразделений и территориально обособленных подразделений: филиалов, мастерских, учебно-опытных участков, агростанций, хозяйств, типографий, издательств, музеев, магазинов, подразделений общественного питания, санаториев и профилакториев, баз отдыха, библиотек и др.;

2) предоставление услуг по проживанию, пользованию коммунальными и хозяйственными услугами в общежитиях, в том числе жилых домах и жилых помещениях;

3) предоставление услуг по содержанию детей и учащихся в структурных подразделениях образовательных учреждений, школах-интернатах, в спортивно-оздоровительных учреждениях;

4) централизация части доходов структурных и территориально обособленных подразделений от их предпринимательской и иной приносящей доход деятельности;

5) децентрализация доходов — отчисление образовательными учреждениями части полученных от их предпринимательской и иной деятельности доходов структурным подразделениям;

6) получение добровольных пожертвований, целевых взносов из различных источников;

7) выполнение научно-исследовательских и опытно-конструкторских работ сверх тематического плана научно-технической деятельности, реализуемого за счет средств федерального бюджета; гранты на проведение научно-исследовательских работ (за исключением грантов Президента Российской Федерации и Правительства Российской Федерации);

8) организация и проведение музеями экскурсий, лекций, выставок продаж, ярмарок, театральной и концертной деятельности, производства изобразительной, печатной, сувенирной и другой тиражируемой продукции и товаров народного потребления с использованием изображений музейных предметов и музейных коллекций, здания музея, объектов, расположенных на территории музея;

9) предоставление имущества в аренду;

10) получение от страховых организаций средств на возмещение вреда по договорам обязательного страхования гражданской ответственности владельцев транспортных средств.

Наиболее широкие возможности предоставляет осуществление образовательным учреждением различных видов деятельности, в рамках которой можно получать доходы от:

• предоставления платных образовательных услуг;

• предоставления платных дополнительных образовательных услуг, не предусмотренных соответствующими образовательными программами и государственными образовательными стандартами;

• реализации услуг и продукции, изготовленной учащимися и студентами в период практики, реализации услуг и собственной продукции структурных подразделений и территориально обособленных подразделений, наделенных в соответствии с положениями об этих подразделениях правом ведения бухгалтерского учета и собственной сметой доходов и расходов по внебюджетным средствам;

• торговли покупными товарами, оборудованием;

• оказания посреднических услуг;

• приобретенных ранее акций, облигаций и иных ценных бумаг (дивиденды, проценты);

• медицинской, санаторно-курортной деятельности;

• спортивной, физкультурно-оздоровительной деятельности;

• экскурсионной, туристской деятельности; • консультационных (консалтинговых) услуг; • услуг по маркетингу;

• аудиторской деятельности;

• экспертной деятельности;

• деятельности библиотек, архивов;

• юридических услуг;

• транспортных услуг, в том числе перевозок населения и грузов собственным транспортом;

• услуг связи, включая услуг в областях информационно-телекоммуникационных систем, телематических служб, услуг передачи данных, услуг местной телефонной связи;

• производства и реализации продукции (услуг) общественного питания;

• деятельности в области метрологии, стандартизации, сертификации, экологической паспортизации;

• проведения испытаний, обслуживания и ремонта приборов, оборудования и иной техники;

• организации ярмарок, аукционов, выставок, культурно-массовых и других мероприятий и т. д.

В заключение следует отметить, что прибыль, полученная в результате осуществления образовательным учреждением самостоятельной уставной деятельности, может использоваться по нескольким направлениям:

• для развития внебюджетной деятельности, т. е. расширения базы для ее осуществления;

• для восполнения недостатка бюджетного финансирования, реинвестирования доходов в обеспечение и развитие образовательного процесса в данном образовательном учреждении;

• на цели, не связанные с деятельностью данного образовательного учреждения, например в качестве взноса в уставный фонд иной организации; • на иные, предусмотренные уставом образовательного учреждения цели.

Date: 2016-05-15; view: 393; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |