Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ баланса предприятия. Анализ отчета о прибылях и убытках

Таблица 1

Динамика показателей баланса ОАО «МЗ «Арсенал» за 2011-2015гг[1].

| Наименование показателя | Код строки | 2012/ | 2013/ | 2014/ | 2015/ | |||||

| АКТИВ | ||||||||||

| I. Внеоборотные активы | ||||||||||

| Нематериальные активы | 4 197 | 1 834 | 12 921 | 10 362 | 7 873 | 0,44 | 7,05 | 0,80 | 0,76 | |

| Нематериальные поисковые активы | 1 451 649 | 1 471 175 | - | - | - | 1,01 | - | - | - | |

| Основные средства | 222 279 | 281 378 | 1 381 815 | 1 382 452 | 1 865 324 | 1,27 | 4,91 | 1,00 | 1,35 | |

| Доходные вложения в материальные ценности | 343 057 | 517 610 | - | - | - | 1,51 | - | - | - | |

| Финансовые вложения | 101 776 | 91 220 | 216 020 | 216 114 | 216 106 | 0,90 | 2,37 | 1,00 | 1,00 | |

| Отложенные налоговые активы | - | - | 437 055 | 295 183 | 395 746 | - | - | 0,68 | 1,34 | |

| Прочие внеоборотные активы | - | - | 22 136 | - | - | - | - | - | - | |

| Итого по разделу I | 2 122 958 | 2 363 217 | 2 069 947 | 1 904 111 | 2 485 049 | 1,11 | 0,88 | 0,92 | 1,31 | |

| II. Оборотные активы | ||||||||||

| Запасы | 3 577 449 | 4 740 401 | 4 817 895 | 3 313 017 | 3 885 416 | 1,33 | 1,02 | 0,69 | 1,17 | |

| Налог на добавленную стоимость по приобретенным ценностям | 80 053 | 94 177 | 49 647 | 17 068 | 16 630 | 1,18 | 0,53 | 0,34 | 0,97 | |

| Дебиторская задолженность | 1 501 559 | 1 887 236 | 2 184 354 | 4 095 190 | 6 029 195 | 1,26 | 1,16 | 1,87 | 1,47 | |

| Денежные средства и денежные эквиваленты | 81 790 | 49 298 | 240 468 | 940 356 | 1 483 627 | 0,60 | 4,88 | 3,91 | 1,58 | |

| Прочие оборотные активы | 6 453 | 6 397 | 6 397 | 52 700 | 48 288 | 0,99 | 1,00 | 8,24 | 0,92 | |

| Итого по разделу II | 5 247 304 | 6 777 509 | 7 298 761 | 8 418 331 | 11 463 156 | 1,29 | 1,08 | 1,15 | 1,36 | |

| БАЛАНС | 7 370 262 | 9 140 726 | 9 368 708 | 10 322 442 | 13 948 205 | 1,24 | 1,02 | 1,10 | 1,35 | |

| ПАССИВ | ||||||||||

| III. Капитал и резервы | ||||||||||

| Уставный капитал (складочныйкапитал, уставный фонд, вклады товарищей) | 1 501 | 1 501 | 1 501 | 1 501 | 1 501 | 1,00 | 1,00 | 1,00 | 1,00 | |

| Переоценка внеоборотных активов | 1 167 880 | 1 167 880 | 1 094 087 | 1 094 087 | 1 094 087 | 1,00 | 0,94 | 1,00 | 1,00 | |

| Резервный капитал | 3 120 | 3 120 | 3 120 | 3 120 | 3 120 | 1,00 | 1,00 | 1,00 | 1,00 | |

| Нераспределенная прибыль (непокрытый убыток) | -292 913 | -706 423 | -564 338 | -516 217 | -492 990 | 2,41 | 0,80 | 0,91 | 0,96 | |

| Итого по разделу III | 879 588 | 466 078 | 534 370 | 582 491 | 605 718 | 0,53 | 1,15 | 1,09 | 1,04 | |

| IV. Долгосрочные обязательства | ||||||||||

| Заемные средства | 268 563 | 439 186 | 2 270 697 | 3 798 118 | 5 868 823 | 1,64 | 5,17 | 1,67 | 1,55 | |

| Отложенные налоговые обязательства | 352 129 | 445 054 | 444 641 | 365 917 | 486 813 | 1,26 | 1,00 | 0,82 | 1,33 | |

| Итого по разделу IV | 620 692 | 884 240 | 2 715 338 | 4 164 035 | 6 355 636 | 1,42 | 3,07 | 1,53 | 1,53 | |

| V. Краткосрочные обязательства | ||||||||||

| Заемные средства | 1 875 824 | 1 605 687 | 350 610 | 1 082 987 | 572 359 | 0,86 | 0,22 | 3,09 | 0,53 | |

| Кредиторская задолженность | 3 994 158 | 6 184 721 | 5 768 390 | 4 463 570 | 6 414 492 | 1,55 | 0,93 | 0,77 | 1,44 | |

| Доходы будущих периодов | - | - | - | 29 359 | - | - | - | - | - | |

| Итого по разделу V | 5 869 982 | 7 790 408 | 6 119 000 | 5 575 916 | 6 986 851 | 1,33 | 0,79 | 0,91 | 1,25 | |

| БАЛАНС | 7 370 262 | 9 140 726 | 9 368 708 | 10 322 442 | 13 948 205 | 1,24 | 1,02 | 1,10 | 1,35 |

Выводы: Проанализировав структуру активов следует отметить, что большую долю составляют оборотные активы, которые имеют устойчивую тенденцию к росту. Их значение в 2015 году по сравнению с 2014 годом возросло на 36% и составило 11 463 156 тыс.руб. Наибольший удельный вес в структуре оборотных активов составляет дебиторская задолженность, которая также имеет тенденцию увеличиваться. В структуре внеоборотных активов наибольший удельный вес приходится на основные средства. На протяжении 2011-2015 гг. значение этого показателя возрастает и в 2015 году по сравнению с 2014 годом оно увеличилось на 35% и составило 1 865 324 тыс.руб.

В структуре пассивов наибольший удельный вес приходится на краткосрочные обязательства. Их значение в 2015 году по сравнению с 2014 годом возросло на 25% и составило 6 986 851 тыс.руб. Большую долю в них составляет кредиторская задолженность, которая в 2015 году по сравнению с 2014 годом увеличилась на 44% и составила 6 414 492 тыс.руб.

В структуре долгосрочных обязательств наибольший удельный вес занимают заемные средства, которые имеют устойчивую тенденцию к росту.

Их значение в 2015 году по сравнению с 2014 годом возросло на 55% и составило 5 868 823 тыс.руб.

Таблица 2

Динамика показателей отчета о финансовых результатах ОАО «МЗ «Арсенал» за 2011-2015 гг.

| Наименование показателя | Код строки | 2012/ | 2013/ | 2014/ | 2015/ | |||||

| Выручка | 3 433 297 | 3 285 408 | 5 304 514 | 5 900 132 | 2 127 841 | 0,96 | 1,61 | 1,11 | 0,36 | |

| Себестоимость продаж | -2 768 128 | -3 237 612 | -5 104 215 | -5 357 599 | -1 831 030 | 1,17 | 1,58 | 1,05 | 0,34 | |

| Валовая прибыль (убыток) | 665 169 | 47 796 | 200 299 | 542 533 | 296 811 | 0,07 | 4,19 | 2,71 | 0,55 | |

| Коммерческие расходы | -10 702 | -30 017 | -36 995 | -30 227 | -47 117 | 2,80 | 1,23 | 0,82 | 1,56 | |

| Управленческие расходы | -292 469 | - | - | - | - | - | - | - | - | |

| Прибыль (убыток) от продаж | 361 998 | 17 779 | 163 304 | 512 306 | 249 694 | 0,05 | 9,19 | 3,14 | 0,49 | |

| Доходы от участия в других организациях | - | - | - | - | - | - | - | - | - | |

| Проценты к получению | - | 8 907 | 9 727 | 223 740 | - | 54,31 | 1,09 | 23,00 | ||

| Проценты к уплате | -292 746 | -292 750 | -369 113 | -353 781 | -705 220 | 1,00 | 1,26 | 0,96 | 1,99 | |

| Прочие доходы | 342 641 | 512 886 | 974 867 | 546 801 | 958 782 | 1,50 | 1,90 | 0,56 | 1,75 | |

| Прочие расходы | -374 212 | -729 591 | -626 838 | -601 210 | -683 284 | 1,95 | 0,86 | 0,96 | 1,14 | |

| Прибыль (убыток) до налогообложения | 37 681 | -491 512 | 151 127 | 113 843 | 43 712 | -13,04 | -0,31 | 0,75 | 0,38 | |

| Текущий налог на прибыль | - | - | - | - | - | - | - | - | - | |

| в т.ч. постоянные налоговые обязательства (активы) | 17 526 | 16 674 | 50 903 | 40 379 | 11 590 | 0,95 | 3,05 | 0,79 | 0,29 | |

| Изменение отложенных налоговых обязательств | -97 903 | -92 925 | 78 724 | -120 896 | 0,95 | 0,00 | 190,62 | -1,54 | ||

| Изменение отложенных налоговых активов | 72 840 | 174 554 | -80 556 | -141 871 | 100 563 | 2,40 | -0,46 | 1,76 | -0,71 | |

| Прочее | -1 610 | -3 627 | -2 693 | -2 574 | -152 | 2,25 | 0,74 | 0,96 | 0,06 | |

| Чистая прибыль (убыток) отчетного периода | 11 008 | -413 510 | 68 291 | 48 122 | 23 227 | -37,56 | -0,17 | 0,70 | 0,48 | |

| СПРАВОЧНО | ||||||||||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | 2 510 | - | - | - | - | - | - | - | - | - |

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2 520 | - | - | - | - | - | - | - | - | - |

| Совокупный финансовый результат периода | 2 500 | 11 008 | -413 510 | 68 291 | 48 122 | 23 227 | -37,56 | -0,17 | 0,70 | 0,48 |

| Базовая прибыль (убыток) на акцию | 2 900 | 7,33 | -275,49 | 45,50 | -37,58 | -0,17 | 0,70 | 0,47 | ||

| Разводненная прибыль (убыток) на акцию | 2 910 | - | - | - | - | - | - | - | - | - |

Выводы: Выручка в 2015г по сравнению с 2014г снизилась на 64% и составила 2 127 841 тыс.руб. Также следует отметить, что за последний отчетный год снизились следующие показатели: прибыль от продаж на 51%; прибыль до налогообложения на 62% и чистая прибыль на 52%. Положительным фактором является снижение себестоимости продаж на 66%

Таблица 3

Анализ показателей ликвидности ОАО «МЗ «Арсенал»

| Показатель | Формула | Рекомендуемое значение | |||||

| Величина собственных оборотных средств (WC) | WC=Оборотные активы-Краткосрочные обязательства | - | -622 678 | -1 012 899 | 1 179 761 | 2 842 415 | 4 476 305 |

| Коэффициент текущей ликвидности | Клт=Оборотные средства/Краткосрочные обязательства | 2-2,5 | 0,89 | 0,87 | 1,19 | 1,51 | 1,64 |

| Коэффициент быстрой ликвидности | Клб=(Дебиторская задолженность+Денежные средства)/ Краткосрочные обязательства | 0,7-0,8 | 0,26 | 0,24 | 0,36 | 0,73 | 0,86 |

| Коэффициент абсолютной ликвидности | Кла=Денежные средства/Краткосрочные обязательства | 0,2-0,3 | 0,01 | 0,01 | 0,04 | 0,17 | 0,21 |

Рисунок 2. Динамика коэффициентов ликвидности ОАО «МЗ «Арсенал»

Выводы: На рисунке 2 представлена динамика коэффициентов ликвидности за анализируемый период. Нетрудно заметить, что все коэффициенты ликвидности имеют тенденцию увеличиваться, их значение приближается к рекомендуемым, а коэффициент быстрой ликвидности соответствует нормативному. Увеличение данных коэффициентов говорит о том, что ликвидность компании возрастает. Величина собственных оборотных средств предприятия в 2015г по сравнению с 2014 г также увеличилась и составила 4 476 305 тыс.руб.

Таблица 4

Анализ показателей оборачиваемости ОАО «МЗ «Арсенал»

| Показатели | Алгоритм расчета | |||||

| Коэффициент оборачиваемости | 2110/1600 | 0,47 | 0,36 | 0,57 | 0,57 | 0,15 |

| Коэффициент оборачиваемости оборотных средств | 2110/1200 | 0,65 | 0,48 | 0,73 | 0,70 | 0,19 |

| Коэффициент оборачиваемости дебиторской задолженности | 2110/1230 | 2,29 | 1,74 | 2,43 | 1,44 | 0,35 |

| Коэффициент оборачиваемости кредиторской задолженности | 2110/1520 | 0,86 | 0,53 | 0,92 | 1,32 | 0,33 |

| Коэффициент оборачиваемости запасов | 2110/1210 | 0,96 | 0,69 | 1,10 | 1,78 | 0,55 |

| Срок оборачиваемости активов | (365дн*1600)/2110 | 783,55 | 1 015,51 | 644,65 | 638,58 | 2 392,61 |

| Срок оборачиваемости оборотных средств | (365дн*1200)/2110 | 557,85 | 752,96 | 502,22 | 520,78 | 1 966,34 |

| Срок оборачиваемости дебиторской задолженности | (365*1230)/2110 | 159,63 | 209,67 | 150,30 | 253,34 | 1 034,22 |

| Срок оборачиваемости кредиторской задолженности | (365*1520)/2110 | 424,63 | 687,11 | 396,92 | 276,13 | 1 100,31 |

| Срок оборачиваемости запасов | (365дн*1210)/2110 | 380,33 | 526,65 | 331,52 | 204,95 | 666,49 |

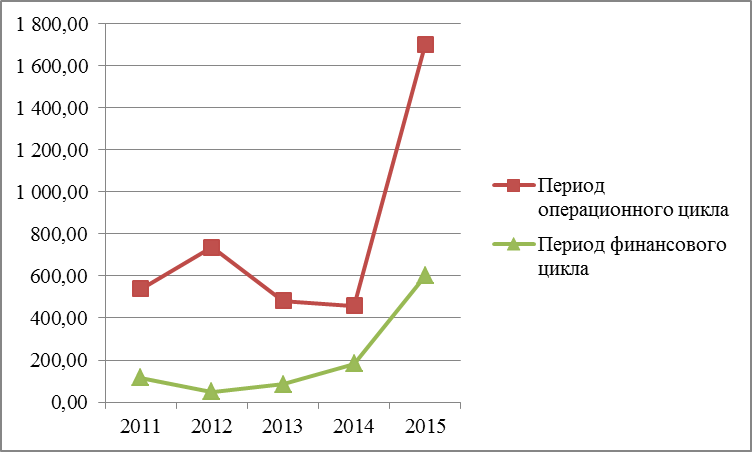

| Период операционного цикла | Срок обор.запасов+Срок об.деб.задолж. | 539,96 | 736,31 | 481,82 | 458,29 | 1 700,71 |

| Период финансового цикла | Период опер.цикла-срок об.кред.задолж. | 115,33 | 49,21 | 84,90 | 182,16 | 600,39 |

Рисунок 3. Динамика показателей оборачиваемости ОАО «МЗ «Арсенал»

Рисунок 4. Динамика продолжительности операционного и финансового цикла ОАО «МЗ «Арсенал»

Выводы: В целом в ОАО «МЗ «Арсенал» в 2015 году по сравнению с 2014 годом стала использовать свои активы менее эффективно, продолжительность оборота активов увеличилась на 1754 дня. Срок оборачиваемости оборотных средств, дебиторской задолженности, кредиторской задолженности и запасов также увеличились. Период операционного и финансового цикла также увеличился.

Коэффициент общей оборачиваемости активов отражает скорость оборота (в количестве оборотов за период) всего капитала предприятия. Этот показатель характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост его свидетельствует об ускорении кругооборота средств предприятия и о более эффективном их использовании.

Коэффициент оборачиваемости мобильных (оборотных) средств еще называют скоростью обращения оборотного капитала. Этот коэффициент показывает скорость оборота всех мобильных средств предприятия. Его рост характеризуется положительно, если сочетается с ростом коэффициента оборачиваемости готовой продукции (товаров в торговле), и отрицательно, если коэффициент оборачиваемости готовой продукции уменьшается, так как при этом оборачиваемость оборотных средств ускоряется при одновременном затоваривании.

Коэффициент оборачиваемости материальных оборотных средств отражает число оборотов запасов предприятия за анализируемый период. Снижение коэффициента свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на товар.

Оборачиваемость средств в расчетах (дебиторской задолженности). Данный индикатор измеряется в количестве оборотов и показывает, сколько раз обернулись в отчетном периоде средства, вложенные в дебиторскую задолженность. Рост показателя в динамике рассматривается как положительная тенденция.

Коэффициент оборачиваемости кредиторской задолженности показывает увеличение или снижение коммерческого кредита, предоставляемого предприятию. Чем выше данный показатель, тем быстрее компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Продолжительность операционного цикла показывает, сколько дней в среднем проходит с момента вложения денежных средств в текущую торговую деятельность до момента их возврата в виде выручки на расчетный счет. Его снижение является одной из основных задач предприятия. В период 2011-2014 год этот показатель снижается, что благоприятно сказывается на деятельности компании.

Продолжительность финансового цикла – это период между оплатой за сырье поставщикам и поступлением денег от покупателей.

Таблица 5

Анализ показателей финансовой устойчивости ОАО «МЗ «Арсенал»

| Показатель | Формула | |||||

| Коэффициент автономии | Собственный капитал / Активы | 0,12 | 0,05 | 0,06 | 0,06 | 0,04 |

| Коэффициент маневренности | Собственные оборотные средства(Собственный капитал – Внеоборотные активы)/ Собственный капитал | -2,41 | -5,07 | -3,87 | -3,27 | -4,10 |

| Коэффициент устойчивости | (Чистая прибыль – Дивиденды) / Собственный капитал | 0,01 | -0,89 | 0,13 | 0,08 | 0,04 |

| Коэффициент зависимости | Долгосрочные заемные средства + краткосрочные заемные средства / Собственный капитал | 2,44 | 4,39 | 4,91 | 8,38 | 10,63 |

Рисунок 5. Динамика коэффициентов финансовой устойчивости ОАО «МЗ «Арсенал»

Коэффициент автономии продолжает находиться на низком уровне из-за низкого удельного веса собственного капитала в структуре капитала предприятия, его значение ниже нормативного 0,5, что свидетельствует о зависимости предприятия от внешних кредиторов.

Коэффициент маневренности показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Его значение отрицательно, это означает низкую финансовую устойчивость предприятия в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств.

Коэффициент устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. Если величина коэффициента колеблется в пределах 0.8–0.9 и имеет положительную тенденцию, то финансовое положение организации является устойчивым. Значение этого коэффициента на протяжении анализируемого периода снижается, что вызывает обеспокоенность за финансовую устойчивость предприятия.

Коэффициент зависимости показывает, в какой степени компания зависит от внешних источников финансирования, сколько заемных средств привлекло предприятие на 1 руб. собственного капитала. Он показывает также меру способности предприятия, ликвидировав свои активы, полностью погасить имеющуюся кредиторскую задолженность. Экономический смысл коэффициента финансовой зависимости состоит в определении, сколько единиц общей суммы финансовых ресурсов приходится на единицу источников собственных средств.

Положительной считается тенденция к снижению коэффициента финансовой зависимости. Предприятие должно стремиться увеличивать долю собственных средств с целью повышения стабильности функционирования. В ОАО «МЗ «Арсенал» наблюдается тенденция к увеличению коэффициента финансовой зависимости, что свидетельствует об увеличении доли заемных средств в структуре капитала.

Все анализируемые коэффициенты финансовой устойчивости предприятия ниже нормативных значений.

Таблица 6

Анализ показателей рентабельности ОАО «МЗ «Арсенал»

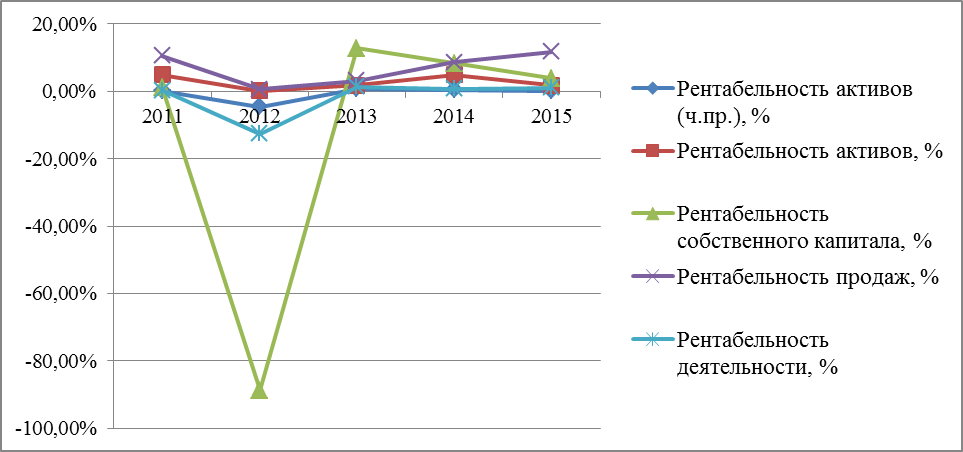

| Показатель | Алгоритм расчета (стр. баланса) | |||||

| Рентабельность активов (Ч.пр), % | (2400/1600)×100 | 0,15% | -4,52% | 0,73% | 0,47% | 0,17% |

| Рентабельность активов, % | (2200/1600)×100 | 4,91% | 0,19% | 1,74% | 4,96% | 1,79% |

| Рентабельность собственного капитала, % | (2400/1300)×100 | 1,25% | -88,72% | 12,78% | 8,26% | 3,83% |

| Рентабельность продаж, % | (2200/2110)×100 | 10,54% | 0,54% | 3,08% | 8,68% | 11,73% |

| Рентабельность деятельности, % | (2400/2110)×100 | 0,32% | -12,59% | 1,29% | 0,82% | 1,09% |

Рисунок 6. Динамика показателей рентабельности ОАО «МЗ «Арсенал»

Проведенный анализ показывает, что рентабельность активов в 2015 году по сравнению с 2014 годом снизилась. Рентабельность активов показывает, сколько денежных единиц чистой прибыли приносит каждая единица активов, имеющихся в распоряжении компании. Снижение данного показателя говорит об ухудшении эффективности финансового менеджмента предприятия.

Рентабельность собственного капитала также снизилась, при этом рентабельность продаж увеличилась. Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. Рентабельность продаж по прибыли от продаж увеличивается, это происходит из-за увеличения выручки предприятия, что, безусловно является положительным фактором.

Рентабельность от деятельности в 2015 году по сравнению с 2014 годом также увеличилась и составила 1,09%.

Рассмотрим затраты и разделим их на условно-постоянные и условно-переменные.

Таблица 7

Затраты ОАО «МЗ «Арсенал»

| Наименование показателя | ||||

| Материальные затраты | 1 407 453 | 2 431 350 | 2 550 902 | |

| Расходы на оплату труда | 826 804 | 1 019 616 | 1 043 902 | |

| Отчисления на социальные нужды | 268 564 | 210 486 | 308 633 | |

| Амортизация | 68 153 | 72 260 | 84 374 | |

| Прочие затраты | 3 829 185 | 557 345 | 125 775 | |

| Итого по элементам затрат | 6 400 159 | 4 291 057 | 5 356 229 | 4 113 586 |

| FC | 1 163 521 | 1 302 362 | 1 468 149 | 1 436 909 |

Из всех затрат выделим только условно-постоянные (FC).

Таблица 8

Расчет эффекта финансового рычага

| Показатель | ||||

| EBIT | 330 427 | -198 762 | 520 240 | 467 624 |

| (EBIT + FC) / EBIT | 4,521264909 | -5,5523692 | 3,822061 | 4,0727871 |

| Точка безубыточности | -2215173,48 | 5498185,5 | 2630082,6 | |

| Запас | 164,52% | -338,93% | -3,65% | 55,42% |

| Финансовый рычаг | 7,379220726 | 18,612009 | 16,532249 | 16,721204 |

| Эффект финансового рычага | 11,81% | 29,78% | 39,68% | -13,38% |

Точка безубыточности показывает, каков должен быть объём продаж, чтобы компания покрыла свои затраты (прибыль = 0).

Эффект финансового рычага (ЭФР) - это эффект, который показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в финансирование деятельности предприятия.

Расчет эффекта финансового рычага позволяет определить финансовую структуру капитала с позиций наиболее выгодного его использования, т.е. выявить предельную границу доли использования заемного капитала для каждого конкретного предприятия. Однако расчетный показатель предельной доли использования заемного капитала не всегда соответствует менталитету финансовых менеджеров в части допустимого уровня риска снижения финансовой устойчивости предприятия. С этих позиций порог предельной доли использования заемных средств при формировании структуры капитала может быть снижен коэффициент финансового рычага. Таким образом, увеличение коэффициента финансового рычага (т.е. привлечение дополнительного заемного капитала) целесообразно при условии, что его дифференциал больше нуля. Отрицательное значение дифференциала финансового рычага ведет к снижению рентабельности собственного капитала (в этом случае необходимо снизить стоимость привлечения заемного капитала, а при отсутствии такой возможности отказаться от его использования).

Эффект финансового рычага показывает, выгоден ли будет кредит для предприятия. Положительное значение показателя ЭФР означает, что привлечение заемных средств будет выгодно для организации и целесообразно, полученное отрицательное значение в 2014 году, говорит о том, что предприятию не выгодно будет привлечение дополнительных заемных средств.

ВЫВОДЫ

Общий долг ОАО «МЗ «Арсенал» на 31 декабря 2015г. оценивается в 6 441 182 тыс.руб. Кредиторская задолженность составляет порядка 46% совокупной стоимости пассивов предприятия. При этом просроченная кредиторская задолженность отсутствует.

Предприятие привлекает длинный капитал как на осуществление долгосрочных инвестиций в развитие и модернизацию производственной базы, так и на пополнение оборотных средств, что связано с продолжительностью операционного цикла, превышающей 4 года.

Динамика выручки отражает высокую степень неравномерности начисления доходов. Данное обстоятельство связано с установленными в договорах на производство военной продукции условиями поставки, в соответствии с которыми доходы начисляются неравномерно.

Проведенный анализ показывает, что рентабельность активов в 2015 году по сравнению с 2014 годом снизилась. Рентабельность собственного капитала также снизилась, при этом рентабельность продаж увеличилась. Рентабельность от деятельности в 2015 году по сравнению с 2014 годом увеличилась и составила 1,09%.

Годовое сопоставление темпов прироста доходов предприятия не дает единой картины, что обусловлено, прежде всего, привязкой деятельности предприятия к факту наличия и объему Гособоронзаказа. В этой связи планы модернизации ВМФ, космическая программа, а также ряд высказываний российской политической элиты дают основания полагать, что тренд на увеличение Гособоронзаказа сохранится в среднесрочной перспективе.

Загрузка производственных мощностей предприятия во многом зависит от динамики Гособоронзаказа, а также объемов финансирования освоения космоса. Внедрение востребованных современных космических технологий является ключевым триггером развития предприятия в перспективе до 2020 г.

Приложение №1

Бухгалтерский баланс, тыс.руб.

| Код строки | ||||||

| АКТИВ | ||||||

| I. Внеоборотные активы | ||||||

| Нематериальные активы | 4 197 | 1 834 | 12 921 | 10 362 | 7 873 | |

| Результаты исследований и разработок | - | - | - | - | - | |

| Нематериальные поисковые активы | 1 451 649 | 1 471 175 | - | - | - | |

| Материальные поисковые активы | - | - | - | - | - | |

| Основные средства | 222 279 | 281 378 | 1 381 815 | 1 382 452 | 1 865 324 | |

| Доходные вложения в материальные ценности | 343 057 | 517 610 | - | - | - | |

| Финансовые вложения | 101 776 | 91 220 | 216 020 | 216 114 | 216 106 | |

| Отложенные налоговые активы | - | - | 437 055 | 295 183 | 395 746 | |

| Прочие внеоборотные активы | - | - | 22 136 | - | - | |

| Итого по разделу I | 2 122 958 | 2 363 217 | 2 069 947 | 1 904 111 | 2 485 049 | |

| II. Оборотные активы | ||||||

| Запасы | 3 577 449 | 4 740 401 | 4 817 895 | 3 313 017 | 3 885 416 | |

| Налог на добавленную стоимость по приобретенным ценностям | 80 053 | 94 177 | 49 647 | 17 068 | 16 630 | |

| Дебиторская задолженность | 1 501 559 | 1 887 236 | 2 184 354 | 4 095 190 | 6 029 195 | |

| Финансовые вложения (за исключением денежных эквивалентов) | - | - | - | - | - | |

| Денежные средства и денежные эквиваленты | 81 790 | 49 298 | 240 468 | 940 356 | 1 483 627 | |

| Прочие оборотные активы | 6 453 | 6 397 | 6 397 | 52 700 | 48 288 | |

| Итого по разделу II | 5 247 304 | 6 777 509 | 7 298 761 | 8 418 331 | 11 463 156 | |

| БАЛАНС | 7 370 262 | 9 140 726 | 9 368 708 | 10 322 442 | 13 948 205 | |

| ПАССИВ | ||||||

| III. Капитал и резервы | ||||||

| Уставный капитал (складочныйкапитал, уставный фонд, вклады товарищей) | 1 501 | 1 501 | 1 501 | 1 501 | 1 501 | |

| Собственные акции, выкупленные у акционеров | - | - | - | - | - | |

| Переоценка внеоборотных активов | 1 167 880 | 1 167 880 | 1 094 087 | 1 094 087 | 1 094 087 | |

| Добавочный капитал (без переоценки) | - | - | - | - | - | |

| Резервный капитал | 3 120 | 3 120 | 3 120 | 3 120 | 3 120 | |

| Нераспределенная прибыль (непокрытый убыток) | -292 913 | -706 423 | -564 338 | -516 217 | -492 990 | |

| Итого по разделу III | 879 588 | 466 078 | 534 370 | 582 491 | 605 718 | |

| IV. Долгосрочные обязательства | ||||||

| Заемные средства | 268 563 | 439 186 | 2 270 697 | 3 798 118 | 5 868 823 | |

| Отложенные налоговые обязательства | 352 129 | 445 054 | 444 641 | 365 917 | 486 813 | |

| Оценочные обязательства | - | - | - | - | - | |

| Прочие обязательства | - | - | - | - | - | |

| Итого по разделу IV | 620 692 | 884 240 | 2 715 338 | 4 164 035 | 6 355 636 | |

| V. Краткосрочные обязательства | ||||||

| Заемные средства | 1 875 824 | 1 605 687 | 350 610 | 1 082 987 | 572 359 | |

| Кредиторская задолженность | 3 994 158 | 6 184 721 | 5 768 390 | 4 463 570 | 6 414 492 | |

| Доходы будущих периодов | - | - | - | 29 359 | - | |

| Оценочные обязательства | - | - | - | - | - | |

| Прочие обязательства | - | - | - | - | - | |

| Итого по разделу V | 5 869 982 | 7 790 408 | 6 119 000 | 5 575 916 | 6 986 851 | |

| БАЛАНС | 7 370 262 | 9 140 726 | 9 368 708 | 10 322 442 | 13 948 205 |

Приложение №2

Отчет о финансовых результатах, тыс.руб.

| Код строки | ||||||

| Выручка | 3 433 297 | 3 285 408 | 5 304 514 | 5 900 132 | 2 127 841 | |

| Себестоимость продаж | -2 768 128 | -3 237 612 | -5 104 215 | -5 357 599 | -1 831 030 | |

| Валовая прибыль (убыток) | 665 169 | 47 796 | 200 299 | 542 533 | 296 811 | |

| Коммерческие расходы | -10 702 | -30 017 | -36 995 | -30 227 | -47 117 | |

| Управленческие расходы | -292 469 | - | - | - | - | |

| Прибыль (убыток) от продаж | 361 998 | 17 779 | 163 304 | 512 306 | 249 694 | |

| Доходы от участия в других организациях | - | - | - | - | - | |

| Проценты к получению | - | 8 907 | 9 727 | 223 740 | ||

| Проценты к уплате | -292 746 | -292 750 | -369 113 | -353 781 | -705 220 | |

| Прочие доходы | 342 641 | 512 886 | 974 867 | 546 801 | 958 782 | |

| Прочие расходы | -374 212 | -729 591 | -626 838 | -601 210 | -683 284 | |

| Прибыль (убыток) до налогообложения | 37 681 | -491 512 | 151 127 | 113 843 | 43 712 | |

| Текущий налог на прибыль | - | - | - | - | - | |

| в т.ч. постоянные налоговые обязательства (активы) | 17 526 | 16 674 | 50 903 | 40 379 | 11 590 | |

| Изменение отложенных налоговых обязательств | -97 903 | -92 925 | 78 724 | -120 896 | ||

| Изменение отложенных налоговых активов | 72 840 | 174 554 | -80 556 | -141 871 | 100 563 | |

| Прочее | -1 610 | -3 627 | -2 693 | -2 574 | -152 | |

| Чистая прибыль (убыток) отчетного периода | 11 008 | -413 510 | 68 291 | 48 122 | 23 227 | |

| СПРАВОЧНО | ||||||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | 2 510 | - | - | - | - | - |

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2 520 | - | - | - | - | - |

| Совокупный финансовый результат периода | 2 500 | 11 008 | -413 510 | 68 291 | 48 122 | 23 227 |

| Базовая прибыль (убыток) на акцию | 2 900 | 7,33 | -275,49 | 45,50 | ||

| Разводненная прибыль (убыток) на акцию | 2 910 | - | - | - | - | - |

[1] Эти и последующие данные для расчета показателей представлены согласно ежегодным финансовым отчетам ОАО «Машиностроительный завод «Арсенал», размещенным в свободном доступен на официальном сайте общества http://www.mzarsenal.spb.ru/

Date: 2016-05-15; view: 706; Нарушение авторских прав; Помощь в написании работы --> СЮДА... |